Vorstellung: Sygnis Pharma AG ehemals Lion

verwunderlich - keine Insider deals?? bei diesem Preisen - warum den nicht....;o(

Pilar de la Huerta Raimund Gabriel hat uns versprochen schwarze Zahlen im 2017... hmm komisch, dass sie bei diesem Kurs nicht kauft... Wäre doch ein Schnäppchen...

also ich habe mein Geld abgeschrieben, oder zocke ich, dass ein Wunder geschieht und das Unternehmen verwandelt sich plötzlich in einer Goldgrube :o))

12.05.2016: Quartalsabschluss Q1 (01.01. 31.03.2016)

20.06.2016: Hauptversammlung

11.08.2016: Quartalsabschluss Q2 (01.04. 30.06.2016)

09.11.2016: Quartalsabschluss Q3 (01.07. 30.09.2016)

@Glockenspiel: long hat man mit Sygnis keinen guten Fang gemacht, aber ich habe im letzten Jahr den Anstieg 3x getradet und auch über den letzten Jahreswechsel. Bin immer noch glipflich davon gekommen.

Ich hab noch mehr von kleinen Biotechs: CytoTools, curasan, Paion... dafür laufen aber meine Neuaufnahmen besser: Epi und msg life.

Bei Biotechs braucht man etwas Glück und vor allem gaaaaaaaaaaaanz viel Geduld.

Aktuell macht die Firma nur sehr kleine Umsätze. Da hilft eine Umsatzverdoppelung nicht viel. Das doppelte von sehr wenig ist immer noch sehr wenig. Aktuell sind wir noch auf dem Niveau einer kleinen Schreinerei.

Eine Verbesserung des Aktienkurses werden wir nur sehen, wenn sich ein grosser Absatzmarkt auftut und die Testkits effizient hergestellt und vermarktet werden.

die Produkte interessieren keinen.... das Management vertraut der Firma selbst nicht, warum sind keine Insider deals zu sehen ....?

wenn die wussten, dass es wirklich stimmt was die uns gesagt haben - dass die schwarze zahlen schreiben werden, wurden die sich doch eindecken und warten bis der Erfolg da ist.. oder...

wozu haben die Kapitalerhöhung durchgeführt? wo ist das Geld?

Hat denn von den "jammerern" keiner den GB2014/2015 gelesen?

Achja, viel wichtiger ist der Q1 Bericht in der kommenden Tagen.

Wobei ich fast noch Q2 abwarten würde, da noch 2 weitere Produkte 2016 auf den Markt kommen. Wenn man dann nichts "sieht" darf gejammert werden.

Hier der Link für 2014

http://www.sygnis.com/wp-content/uploads/2015/06/sygnis-DE-ge.pdf

und hier für 2015

http://www.sygnis.com/wp-content/uploads/2016/04/2015_AR_GER.pdf

Ich möchte mal einiges aus den Berichten hier reinstellen, damit diese "unqualifizierten" Aussagen aufhören. (mit ** gekennzeichnet)

Sygnis befindet sich im Umbau von Forschung&Entwicklung zum Vertrieb.

2015 sind noch einige Sonderkosten enthalten, wie Umzug der Zentrale und Abfindungen von Mitarbeitern.

Auf Seite 47 von GB2014 findet ihr den Ausblick für Umsätze 2015.

Zwischen 0,5 Millionen € und 0,7 Millionen €.

Erreicht wurden 2015 0,555 Millionen Euro. Ist zwar am unteren Ende aber im "Plan".

***

Der Finanzmittelbestand zum 31. Dezember 2015 belief sich auf T€ 4.557 nach T€ 3.764 zum 31. Dezember 2014. Der Anstieg resultiert hauptsächlich aus der erfolgreichen Kapitalerhöhung im Dezember 2015 wie weiter unten beschrieben.

****

Sprich auch bei einem Verlust wie 2015 (welcher durch Sondereffekte höher war) ist Anfang 2017 noch Geld in der Kasse! (ohne Einnahmen)

(Seite 42 GB2015)

**

Der Jahresfehlbetrag des Geschäftsjahres 2015 betrug 4,0 Mio. €

**

***

Die Liquidität der SYGNIS Gruppe hat sich zum 31. Dezember 2015 mit 4,6 Mio. €, gegenüber dem Vorjahr nochmals verbessert, da das Unternehmen im Dezember 2015 eine weitere Kapitalerhöhung mit einem Bruttoemissionserlös von über 5,6 Mio. € erfolgreich abgeschlossen hat. Der künftige Liquiditätsbedarf wird durch eine langfristige, auf dem Businessplan aufbauende Finanzplanung sowie

eine Liquiditätsvorschau ermittelt. Basierend auf den derzeit vorhandenen Finanzmitteln und unter Berücksichtigung des Businessplans sieht der Vorstand der Gesellschaft die operativen Aufwendungen der SYGNIS Gruppe bis zum Erreichen des Break-even im Jahr 2017 als gedeckt an.

***

Natürlich kann es zu einer weiteren KE kommen, sofern die Ziele nicht erreicht werden oder weitere Sonderkosten entstehen. Wird aber erst ab der Jahresmitte bzw. zum Jahresende hin ersichtlich.

Stand jetzt reicht es bis Ende Q1/2017

***

Finanzausblick

Die Umsätze im Geschäftsjahr 2016 sind abhängig vom Erfolg der in 2015 implementierten Verkaufsstrategie sowie der Marketinganstrengungen während des Jahres 2016. Des Weiteren hat SYGNIS seine Marketingaktivitäten Anfang des Jahres 2016 stark ausgeweitet, um insbesondere die eigen Präsenz in den USA zu erhöhen, da dort mehr als 50% der NGS-Nutzer angesiedelt sind. In Abhängigkeit

vom Erfolg dieser Kommerzialisierungsbemühungen erwartet der Vorstand Umsatzerlöse für das Jahr 2016 in einer Bandbreite von 1,2 Mio. € bis 1,5 Mio. € mit einem starken Upside-Potenzial im Jahr 2017.

Dies wird zu einem geplanten Umsatzwachstum von mehr als 150% führen, während die operativen Aufwendungen weiter gesenkt werden, um die Ergebnissituation der Gruppe weiter zu verbessern.

Der Aufwand für Forschung & Entwicklung wird sich aufgrund der Entwicklung und Produktion eigener Kits im Jahr 2016 weiter reduzieren, da sich SYGNIS weiter auf Produktentwicklung und nicht auf die reine Forschung konzentriert. Auf der anderen Seite werden aufgrund der weiteren Kommerzialisierung der eigenen Produkte die Marketing- und Vertriebskosten ansteigen. Die allgemeinen Verwaltungsaufwendungen sollten sich im Vergleich zu 2015 aufgrund der durchgeführten Kostensenkungsmaßnahmen reduzieren. Der Vorstand geht für 2016 von einer deutlichen Reduktion des Jahresfehlbetrags aus.

Ferner geht die Gesellschaft von einem sich deutlich reduzierenden Liquiditätsbestand aus.

Als Ergebnis der erfolgreichen Kapitalerhöhung im Dezember 2015 betrug der Liquiditätsbestand an Zahlungsmitteln und Zahlungsmitteläquivalenten per 31. Dezember 2015 4,6 Mio. €. Mit diesen finanziellen Mitteln und weiteren zu erwartenden Zahlungsmittelzuflüssen besitzt das Unternehmen ausreichend Liquidität bis zu Erreichung des Break-even, der für das Jahr 2017 geplant ist.

***

**

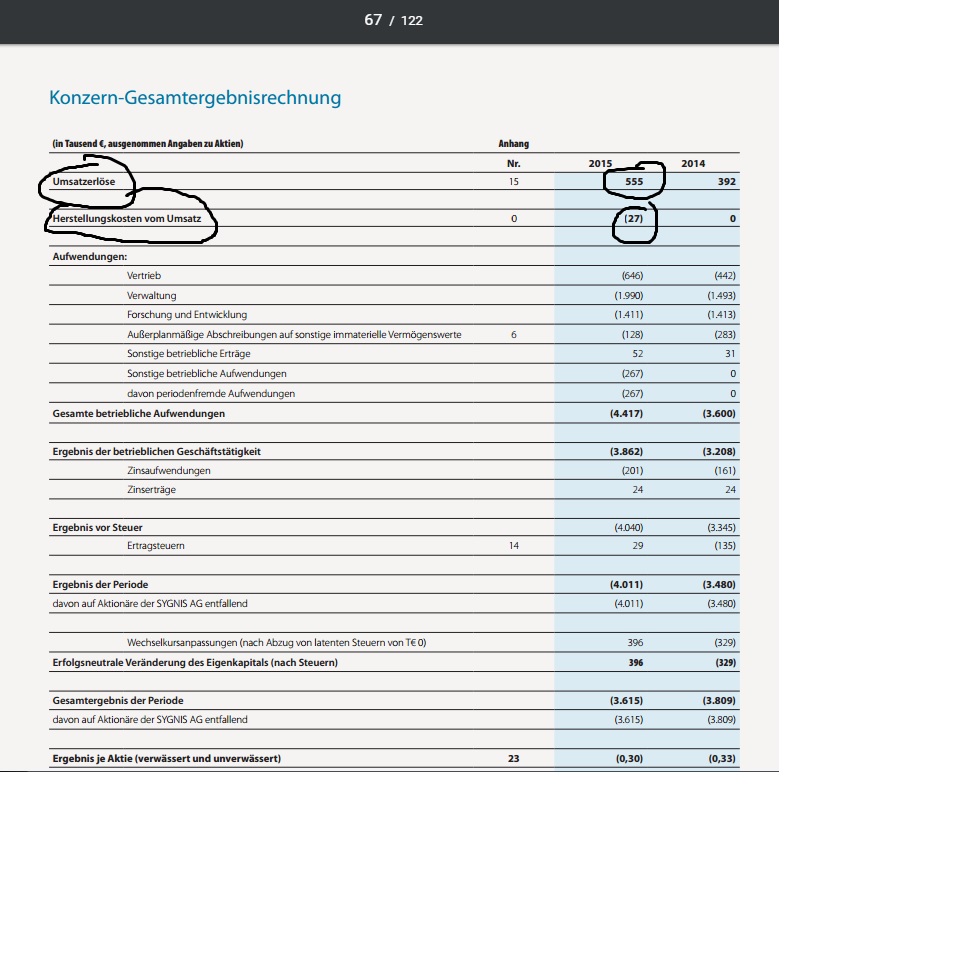

15. Umsatzerlöse

Die Umsatzerlöse in 2015 betrugen insgesamt T€ 555 (Vorjahr: T€ 392). Hieraus resultieren T€ 252 (Vorjahr: T€ 301) aus der Vermarktung der Caco-2 Lizenzrechte in den USA, welche der LION bioscience Inc. zuzuordnen sind.

**

Das einzige was ich wirklich monieren kann, sind die hohen Gehälter vom Vorstand und vom Aufsichtsrat. Wenn aber alles gut läuft, können Sie von mir aus noch ne Schippe drauflegen.

Auf Seite 22 von GB2015 findet ihr eine Info über den Markt; 4,03 Milliarden $ in diesem Bereich.

Interessant ist auch dieser Auszug:

Angehängte Grafik:

sygnis.jpg (verkleinert auf 53%)

sygnis.jpg (verkleinert auf 53%)

Optionen

| Boardmail an "paioneer" |

Wertpapier: 2Invest AG |

Wenn die zu übernehmende Firma langfristig so toll sein soll, warum übernimmt man dann nicht Sygnis? Warum übernimmt hier der kranke Kleine den gesunden Größeren und nicht umgekehrt?

Erfahrungsgemäß ist das wieder ein Murks. Die Briten sind nicht doof....

BK

also ich denke die wollen nur Geld für sich selbst, es gibt es keine Insider deals da die selbst nicht daran glauben, dass das Unternehmen überleben kann...

wer hat da von dem Management gekauft, wer hat bei den letzten Kapitalerhöhungen mitgemacht - keiner...

war ich blöd in Sygnis investiert zu haben, das Geld bekomme ich nie wieder zurück ... na ja selber schuld ... jammern hilft jetzt auch nicht mehr-

es war aber zu erwarten, dass es nicht so gegangen ist... die Vertriebswege waren zu teuer, da hat sich es bei den Abnahmen gezeigt, Margen waren schmal...

ob das hilft ist die frage... wird die neue Aktie 0,25 euro wert sein :O9

es ist eine Katastrophe, die Lügen wie gedrückt - Hauptsache deren Taschen sind voll, es interessiert das ganze gar nicht.

bitte die liebe frau Pilar de la Huerta fragen, ob sie und wieviel Aktien der Firma Sygnis besitzt!!! wäre gut zu wissen und ob sie bei den Kapital Erhöhungen mitgemacht habe...

Bitte nachfragen:

Für weitere Informationen wenden Sie sich bitte an:

SYGNIS AG MC Services AG Pilar de la Huerta Raimund Gabriel CEO/CFO Managing Partner Tel.: +34 91 192 36 50 Tel.: +49 89 210228 30

Email: pdelahuerta@sygnis.com Email: raimund.gabriel@mc-services.eu

ich habe nachgefragt, keine Antwort bekommen.... sie muss sich über die dummen totlachen..