Drillisch: 555 % Anstieg sind locker möglich!

Optionen

| Boardmail an "Franke" |

Wertpapier: 1&1 AG |

LOL

KRASS KRASS KRASS

Und pc weiß von nüscht. Mann, Nico hätte das doch nicht gejuckt, siehe sein freenet deal

Drecksladen und skrupellose Führungskräfte, seit 18 Monaten hätte ich es wissen müssen angesichts der falschen Versprechungen von pc vor der ersten freenet HV

Und wir sind nur die Freier dieser Schlampe.

Verbot des Insiderhandels in Deutschland [Bearbeiten]

Insiderhandel betreibt, wer eine Wertpapierorder erteilt oder auslöst und dabei Insiderinformationen ausnutzt. Nach § 14 Wertpapierhandelsgesetz (WpHG) ist es verboten:

unter Verwendung einer Insiderinformation Insiderpapiere für eigene oder fremde Rechnung oder für einen anderen zu erwerben oder zu veräußern,

einem anderen eine Insiderinformation unbefugt mitzuteilen oder zugänglich zu machen,

einem anderen auf der Grundlage einer Insiderinformation den Erwerb oder die Veräußerung von Insiderpapieren zu empfehlen oder einen anderen auf sonstige Weise dazu zu verleiten.

Diese Handlungen sind gemäß § 38 Abs. 1 WpHG jeweils mit Freiheitsstrafen bis zu 5 Jahren oder Geldstrafen bedroht.

Optionen

| Boardmail an "nope1974" |

Wertpapier: 1&1 AG |

Warum leben die ihre geometrischen Gelüste eigentlich nicht am Reissbrett aus, jemand ne Ahnung?:)

1,22 § 2.000

1,20 § 3.000

1,18 § 3.000

1,17 § 12.090

1,15 § 3.000

1,12 § 1.000

1,11 § 7.000

1,10 § 6.708

1,09 § 13.285

1,08 § 15.787

18.502 1,07

18.540 1,06

5.130 1,05

4.000 1,04

3.400 1,03

3.980 1,02

4.000 1,01

2.400 1,00

6.500 0,98

299 0,96

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

66.751 1:1,00 66.870

Optionen

| Boardmail an "thefan1" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "Nino" |

Wertpapier: 1&1 AG |

Ein Insider kauft eine gewisse Anzahl von Stücken zu, die aber zu seinem Gesamtbestand nur wenige Prozente ausmacht. Dann verkauft der Insider wenige Wochen später die zugekauften Anteile scheibchenweise wieder und unter den Kleinaktionären entsteht blankes Entsetzen.

Bruchi wird schon seinen Grund dafür haben, keinesfalls aber hat das was mit den anstehenden Jahreszahlen zu tun.

Das alle anderen Insider nicht verkaufen, sieht wohl keiner ;-)

auch nicht, dass unsere Megabeteiligung wieder schön ansteigt...

Können wir den AR kippen? ;)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

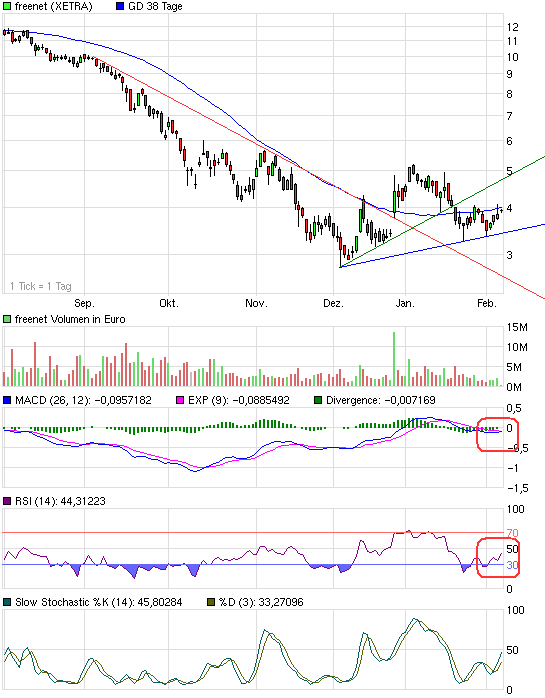

Angehängte Grafik:

chart_halfyear_freenet.png (verkleinert auf 93%)

chart_halfyear_freenet.png (verkleinert auf 93%)

unsere megabeteiligung stiegt auf knapp , nachdem wir dafür 17, 14 und 6 bezahlt haben. Schön Ansteigen, sag mal gehts noch ?

Und zu Bruchi, wie wärs nit der Version: ratio hat damals fast alles rausgehauen und der Kurs drohte zu kollabieren. Also habn die insider mit denen verhandelt, wir nehmen euch noch ne 3/4 mio stücke ab und dann gebt ruhe mit dem rest. Und nun muss bruchi was geben, weil er es nicht weiter zwischenfinanzieren kann, auch er leidet unter der Krise mit seinen anderen Beteiligungen. Also nix anderes als der eigentlche Verkauf des ratiopaketes und wie daals auch : keine Käufer da.

Auch nur ne Theorie, also lassts sein. Fakt ist, das ist schlimm und geht gar nicht.

Ciaol

Offensichtlicher geht es doch wohl gar nicht. Hier wird aus irgendwelchen Gründen am Kurs rummanipuliert, dass konnte man die letzten Tage schön beobachten. Der Kurs ist wie festgenagelt, egal ob die Börse hoch oder runter geht. Meiner Meinung nach hat das mit einem Umtauschangebot zu einem bestimmten Verhältnis oder einem Übernahmeangebot zu tun. Sicher ist: Da kommt in Kürze was !

Gruss docbraun

Schlimm nur, dass sich inzwischen niemand mehr findet, der so ein läppisches Paket außerbörslich kauft und es deshalb über den Markt gegeben wird. Schlimm auch, das die super IR keinerlei Veranlassung sieht, irgendwelche kursstützenden Kommentare abzugeben. Frei nach dem Motto: Ist der Ruf erst ruiniert, schweigt sich's gut ganz ungeniert...

Solange die Maintaler Superstrategen weiterhin pünktlich und in voller Höhe ihre Gehälter bekommen, juckt sie der Kurs von Dri wohl reichlich wenig...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

Bin erstmal nächste Woche Dienstag bei der Freenet Präsentation gespannt, was da so rauskommt.

Fragen über Fragen aber meist hat keiner mit seinen Erklärungsversuchen 100 % Recht! :-)

Rheinische Post vom 06.02.2009

Netzanbieter QSC setzt auf Mittelstand

Interwiew – QSC-Chef Bernd Schlobohm will der Finanzkrise zum Trotz schwarze Zahlen schreiben und neue Kunden gewinnen

Im vergangenen Jahr galt QSC als Übernahmekandidat. Dazu beigetragen haben unter anderem die enormen und anhaltenden Quartalsverluste. Wie sieht die Situation heute aus?

Schlobohm: Wir wollen ein selbstständiges Unternehmen bleiben. Wir haben unsere Hausaufgaben gemacht, aus Fehlern viel dazu gelernt und haben den Break-even geschafft. Ich will, dass QSC nicht mehr vorrangig als Übernahmekandidat gesehen wird.

Wie will sich QSC in diesem Jahr positionieren?

Schlobohm: Wir sehen uns als mittelständisches Unternehmen, das sich als Anbieter für mittelständische Geschäftskunden versteht. Wir haben zudem angekündigt, in 2008 mehr als 405 Millionen Euro Umsatz im laufenden Geschäftsjahr machen zu wollen und insgesamt eine schwarze Null schreiben zu wollen. Diesem Ziel sehen wir optimistisch entgegen.

Und wie sieht es inhaltlich aus?

Schlobohm: Wir haben uns im vergangenen Jahr stark auf das Wholesale-Geschäft konzentriert und jüngst die Telekom-Tochter Congstar als Partner gewonnen. In diesem Jahr wollen wir uns wieder auf das Kerngeschäft konzentrieren, nämlich auf das Geschäftskundensegment.

Was planen Sie da genau?

Schlobohm: Wir möchten erstens neue Kunden gewinnen und zweitens das Leistungsangebot für Bestandskunden ausweiten. Beispielsweise bei Telefonie- und Datendiensten sowie Softwarelösungen.

Und welche Summen wollen Sie investieren?

Schlobohm: Zu genauen Summen möchte ich mich nicht äußern, aber wichtig bei allen Entscheidungen wird sein, dass Profitabilität ein höheres Ziel ist als Wachstum.

Bedeutet das Stellenabbau?

Schlobohm: Nein. Wir werden auch Personal aufbauen und an anderer Stelle reduzieren, aber diese Verschiebungen ergeben unter dem Strich keinen Abbau.

Wie bewerten Sie die geplanten Investitionen der Bundesregierung in den Glasfaserneubau, damit alle Deutschen Zugriff auf ein schnelles Internet haben?

Schlobohm: Es ist gut, dass endlich die weißen Flecken auf der DSL-Landkarte verschwinden. Entscheidend ist nur zu überlegen, welche Technologien wo eingesetzt werden.

Aber die Telekom bietet an, Glasfaser in vielen Regionen zu verlegen.

Schlobohm: Ja, und will dafür zum zweiten Mal Rgulierungsferien durchsetzen, indem sie die Preise für die Miete der Leitungen für die Wettbewerber erhöht. De facto wälzt die Telekom die Kosten für den Ausbau auf Wettbewerber ab.

Welche Punkte sind noch zu klären?

Schlobohm: Es muss faire Preisefür Vorprodukte geben. Zudem muss beispielsweise geklärt werden, wie viele Übergabepunkte es innerhalb des neuen Netzes geben wird. Wenn es viele neue Übergabepunkte gibt, dann werden unsere Investitionen höher.

Silke Fredrich führte das Gespräch.

Optionen

| Boardmail an "RedPepper" |

Wertpapier: 1&1 AG |

QSC ist noch mit knapp 150 Mio € bewertet, obwohl man 2009 wohl gerade mal den BreakEven erreicht. Man ist zudem mit KUV von 0,35 bewertet und die Bilanz sieht auch nicht besser aus als von Drillisch. Wieso Drillisch mit KUV von 0,15 bewertet wird, obwohl man ne Ebitda-marge über 10% erreicht, werd ich so schnell nicht verstehen.

Aber okay, solange hier jemand verkauft, sagen sich halt die Käufer, dass sie ja nicht mehr zahlen müssen.

Man kann ja sicherlich darüber diskutieren, dass IR bzw. Vorstand nichts für Aktienverkäufe Bruchis können, aber normalerweise würde jedes Unternehmen in so einer Situation eine Pressemitteilung herausgeben oder ein Interview führen, um zumindest auf die Kritik einzugehen. Da man das nicht tut, scheint man die niedrigen Kurse nicht als negativ zu empfinden. Was das letztlich bedeutet, wird jeder Anleger anders interpretieren.

Aber da es jetzt nur noch 5-6 Handelstage bis zu den Zahlen ist, wird man wohl auch die nächste Woche schweigen. Ich erwarte jedenfalls keine Stellungnahme des Unternehmens mehr, bevor Tatsachen geschaffen werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

das ist mein vergleich den ich immer nachvollziehen will. QSC oder Drillisch.

Ich kapiers nicht ! Drum...........jedes Jahr die gleiche Sch.... von QSC AG und dem Schlobohm.

Ich kanns nicht mehr lesen manchmal.

QSC stinkt bis zum Himmel unter goldener Haube, von außen nicht ersichtlich.

Die bestechen sogar den Rechtsanwalt was ich annehmen muss nach den mir vorliegenden Schriftsätzen.

Aber kein Thema hier.

Drillisch stinkt nur noch offensichtlich und direkt. Schlimmer gehts ja gar nicht.

und am Ende glänzt die Drillisch wieder mit Ergebnissen.

EPS technisch könnte QSC natürlich irgendwann mit Drillisch gleichziehen. Das kann schnell gehen. Aber eher unwahrscheinlich.

Im Moment und die letzten Jahre glänzt hier Drillisch. und nur darauf kommt es an.

Zukunftsliga vll. beide aber Drillisch ganz bestimmt dabei.

Der Unterschied macht doch wer seinen Deal oder eben "Die Deals" als erstes eintütet.

mann, wenn Cidar recht hat und brucherseifer verkaufen musste............das wär ohne Worte.

das ist alles ohne WOrte

Optionen

| Boardmail an "Mornyar" |

Wertpapier: 1&1 AG |