Barrick Gold

Mir egal. Ich halte Barrick teilweise schon über 10 Jahre (Käufe 2013-2018). Habe viel Geduld. Zahlen und Fakten müssen letztendlich irgendwann im Markt ankommen. Unter 35 EUR verkaufe ich Barrick bestimmt nicht.

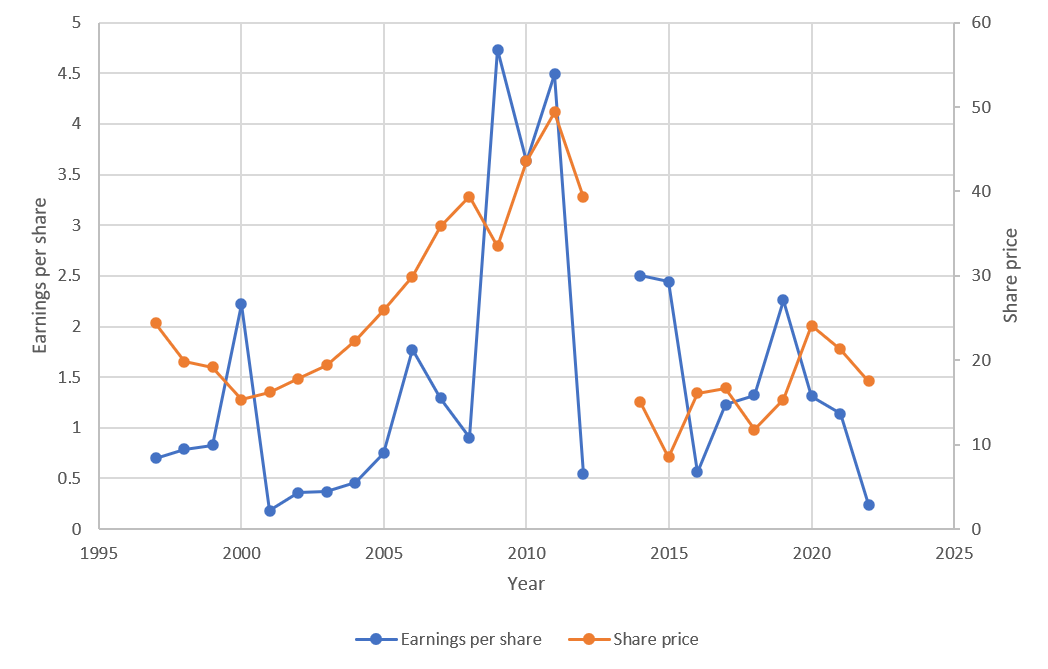

Angehängte Grafik:

bg.png (verkleinert auf 48%)

bg.png (verkleinert auf 48%)

Beim Goldhype 2010 und 2011 war Barrick überbewertet und die haben vieles aufgekauft, teilweise zu teuer und vieles auf Kredit, dadurch hohe Verschuldung.

Der Barrick-Absturz 2011-2014 von ca. 54 auf 6 USD war gerechtfertigt und folgerichtig.

Danach hat man sich besonnen, das Geschäft geordnet, die Kosten in den Griffbekommen und die Schulden abgebaut.

Der Goldpreis ist stärker gestiegen als die AISC, die Gewinnmargen steigen also.

Die einzige Schwierigkeit ist, sich langfristig genug Gold im Boden zu sichern, damit in Zukunft die hohe Produktion an Goldunzen aufrecht erhalten werden kann. CEO Bristow wird das hinkriegen. Auch der verstärkte Einstieg in Kupfer ist sinnvoll und hat hohes Ertragspotential.

Das ist, was für mich jetzt zählt. Die jetzige fundamentale Bewertung 2024. Nicht die Vergangenheit 2000 oder 2010.

Barrick ist seit einigen Jahren wieder eine völlig gesunde Firma, fast schuldenfrei, macht schöne Gewinne, zahlt sogar ordentliche Dividenden und der Goldpreis entwickelt sich auch weiterhin prächtig. Der Aktienkurs ist derzeit nicht fundamental, sondern börsenpsychologisch bestimmt. Barrick ist - aus meiner Sicht - in den letzten Jahren und heute fundamental deutlich unterbewertet.

Rein faktisch macht Barrick Gold im Schnitt über die letzten fünf Jahre einen jährlichen Gewinn von unter 1,5 $/share. Und das bei fallender Tendenz. Da ist der aktuelle Kurs schon gerechtfertigt. Wenn ich allerdings davon ausgehe, dass sich in der Zukunft was daran ändert, mag ich die Dinge anders bewerten. Wenn allerdings nicht, ....

Hab deine Zahl jetzt nicht extra geprüft aber bei 1,5 USD EPS und einem Kurs von ca. 15 USD würde sich ein KGV von rund 10 ergeben. Teuer ist das nicht!

Der CEO hat es gut im letzten Interview beschrieben. Es wurden mehr Unzen ersetzt als produziert. Kupfer wurde ausgebaut und die Bilanz ist sauber. Barrick wird M&A nur betreiben , wenn sie eine Tier1 Mine kaufen können und verlässt sich auf seine Explieationsteams. Alles nichts schlechtes. Die steigenden AISC haben es schwer gemacht aber Mr. Bristow kommt aus Südafrika (Randgold CEO) und der kennt sich mit Inflation im Minenbusiness aus. Er will die AISC auf ca. 1000 USD senken. Was AISC 1000 bei einem Goldpreis von 2100 für ne Marge geben und welches Ergebnis bei 4 und mehr MioUnzen könnt ihr selber leicht rechnen ;).

Ich könnte damit leben ;;)))).

Wie immer nur meine bescheidene Meinung.

Feedback

Der Goldpreis steigt und steigt,

und bei Barrick geht überhaupt nix,

.......heute sogar im Minus!

"nur der Kurs sagt die Wahrheit",

sagt man glaube ich

Zitat glaub von Keynes:

Märkte können sich länger irrational verhalten, als Sie liquide bleiben.

Oder so.

Im Edelmetallbereich plane ich nur in 5-7 Jahreszyklen. Wer nur spekulieren will, sollte wohl auf einen retest der 2085-2100 warten und einen stabilen Trend abwarten.

Aber was weiß ich. Der Markt wirds regeln.

Feedback

"Markets are never wrong, opinions are."

Die ständige Annahme, dass der Markt die Sache, die ich sehe, nicht erkennt, kommt mir weltfremd vor. Eher sehe ich irgendetwas nicht. Und was ich noch nicht sehe sind die großen Gewinne bei den Minenunternehmen trotz höheren Goldpreises, welche einen höheren Preis rechtfertigen würden. Bisher hört man seit Jahren nur, dass die Bilanzen aufgeräumt wurden. Anscheinend hilft das noch nichts und der Gewinn muss her.

Bin mal auf die Halbjahresergebnisse gespannt. Da sollte sich schon was abzeichnen.

Barrick Gold: More Emerging Risks

Mar. 07, 2024 10:51 AM ET

Zitat aus Quelle oben link:

"Summary

Barrick Gold stock is down 13% despite a 9% increase in the price of gold over the last 12 months.

Recent gold demand is at record highs, with central banks exchanging USD for gold, according to the World Gold Council.

The introduction of a BRICS currency backed by gold could negatively impact gold miners such as Barrick."

Die Nachfrage ist über die letzten Jahre besonders seitens der Notenbanken gestiegen. Der Preis auch immer mehr. Das Umfeld hingegen für Investitionen war nicht besonders gut. Steigende Energiekosten, steigende Zinsen, steigende Lohnkosten, steigende Materialkosten, ... Wenn sich zeigt, dass es so bleibt und die Inflation geht nicht mehr wirklich zurück, werden die Marktteilnehmer das akzeptieren und als neue Gegebenheit hinnehmen.

Was der Schreiber des Artikels als hauptsächlichen Grund angibt, ist eine "firmenschädliche Politik" seitens der BRICS-Staaten gegenüber den Minengesellschaften, wenn sie erst einmal ihre "Eigene BRICS-Währung" umsetzen. Wenn das der Grund wäre, müsste der Markt das schon Jahre im voraus antizipiert haben. Selbst als sowas noch gar nicht zur Debatte stand. Das ist jenseits der Realität.

Angehängte Grafik:

bg.png (verkleinert auf 37%)

bg.png (verkleinert auf 37%)

wenn der Goldpreis runtergeht ist der Hebel bei Barrick viel größer als wenns hochgeht...

mmmmmmmmmh ?

nur meine Meinung, keine Handelsempfehlung

Deshalb sollte man so eine Aktie am besten auch nicht ewig halten, sondern zyklisch kaufen.

Angehängte Grafik:

chart_all_vaneckvectorsgoldminersucitsetfgdx-1.png (verkleinert auf 19%)

chart_all_vaneckvectorsgoldminersucitsetfgdx-1.png (verkleinert auf 19%)

in bezug auf politische Umwälzungen...

wer recherchieren will der suchet der findet im netz

nur meine meinung keine handelsempfehlung

Angehängte Grafik:

chart_free_vaneckvectorsgoldminersucitsetfgdx.png (verkleinert auf 19%)

chart_free_vaneckvectorsgoldminersucitsetfgdx.png (verkleinert auf 19%)

Allein schon deshalb geht der Preis Minen/Gold auseinander.

Angehängte Grafik:

bg_vg.png (verkleinert auf 37%)

bg_vg.png (verkleinert auf 37%)

So ganz verstehe ich das noch nicht.

Eigentlich müssten doch die Produktionskosten ähnlich geblieben sein im Moment? Der Ölpreis ist ja nicht gestiegen ...