windeln.de...reborn nach reverse-split 0.3:1?

Seite 13 von 53 Neuester Beitrag: 08.10.24 13:53 | ||||

| Eröffnet am: | 02.01.20 11:41 | von: MarketTrade. | Anzahl Beiträge: | 2.302 |

| Neuester Beitrag: | 08.10.24 13:53 | von: M.Minninger | Leser gesamt: | 490.719 |

| Forum: | Börse | Leser heute: | 81 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 10 | 11 | 12 | | 14 | 15 | 16 | ... 53 > | ||||

Mit dem frischen Kapital wird das weitere Wachstum in China finanziert, um den Break-Even und ein positives EBIT zu erreichen. Spannend wird sein wie erfolgreich die Verkaufsaktionen in China in Q4 laufen werden, das ist ne ein wesentlicher Faktor. Siehe hier:

https://de.m.wikipedia.org/wiki/Singles’_Day

Und dann unten unter "Online Einkaufstag". Die dortigen Zahlen liefern eine Indikation für die Relevanz der Aktion für windeln.de und warum derzeit das Kapital in den Lageraufbau in China fließt

… gelistet seit August

… insgesamt 681 verkaufte Verpackungseinheiten (u.a. Groß-VPE)

… Gesamtumsatz in 34,2T€ in 2 Monaten (hochgerechneter Jahresumsatz 205T€)

Quelle: http://www.meitun.com/topic-598727.htm

der Highrunner ist aber das Produkt "Pronatura Aptamil Aptamil Säuglingsnahrung Milchpulver (12–36 Monate alt, 3 Stufen) 800 g"

… gelistet seit August

… 1015 verkaufte Produkte

… Gesamtumsatz 23T€ in 2 Monaten (hochgerechneter Jahresumsatz 138T€)

Quelle: " https://translate.google.at/...prhzpKbgJu26c%253D%26topicId%3D614099"

Ein kleiner Schritt bzgl. Umsatzsteigerung, aber nur eine Produktgruppe auf einer einzelnen Website.

PS: mit der KE hätte ich nicht gerechnet ;-), da sie auch kurzfristig zu keiner Umsatzsteigerung beitragen kann (Frachtzeit DE/CN)

... mehr als 2200 verkaufte Einheiten für ca. 154 RMB

... 80 Userbewertungen und alle mit 5-Sternen

... Gesamtumsatz 42T€ in 2 Monaten (hochgerechneter Jahresumsatz 257T€) - ohne Berücksichtigung der Hauptverkaufstage von Hallo84 und noch weiteres Umsatzpotential

Quelle: "http://search.meitun.com/...e429dc6647af×tamp=1601159907638"

-> Die Produktpalette von zwei europäischen Marken bringt auf dieser Website ca. 1% Mehrumsatz für windeln(bei Pronatura hatte ich nur den Highrunner berücksichtigt).

Originale Lego usw. sind bei dieser Website auch noch nicht gelistet. Das wird m.M. noch kommen!

Das Alleinstellungsmerkmal von windeln wird m.M. sein, "Bester Babybedarfs-EU-Importeur nach CN für mittlere CN-Unternehmen, für welche sich eine Alleinbeschaffung nicht lohnt" - Es gibt noch viele EU-Babyprodukte und noch vielmehr mittlere CN-Vertriebskanäle.

Strong Long!

Der rote Oktober wird Euch das Zittern lehren.

Geniesst den boersenfreien Sonntag.

Sollte die Kapitalerhoehung nicht die gewuenschte Hoehe an Liquiditaet einspielen, droht die Insolvenz. Das hat die AG so klar kommuniziert.

Da ich kein Insider kann ich Dir nicht sagen, in welcher Groessenordnung Altaktionaere weiter gutes Geld , schlechtem hinterher schmeissen moechten?

Aber selbst wenn erstmal genug frisches Geld rein kommt, wie schnell ist es wieder weg?

Die bisherigen Zahlen deuten kein Ende der Geldverbrennung an. Bislang nur Bilanzgeschiebe!!!! Augenwischerei!!!

Um nicht alles zu vetlieren, solltest Du zwingend einen Stoppkurs unter die alten Tiefs setzen. Denn die Firma ist in meinen Augen ,,Russisch Roulette"". Aber das ist nur meine Meinung. Viel Glueck!!

Sieht böse aus.

Jetzt ist das Management gefragt, bin gespannt auf deren Reaktion. Bei der Eigenkapitalquote wird's m.M. Richtung einer Finanzierung hinauslaufen. Bis spätestens Mitte Oktober wissen wir es.

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Nakiki SE |

Ich persönlich hoffe noch auf eine Zusage des WSI, aber das Risiko ist 50/50.

Des weiteren ist die Firma evtl. Übernahmekandidat, der Übernehmer hat dann die steuerlichen

Vorteile eines Verlustvortrages und müsste dann bei zukünftigen Gewinnen keine Steuern zahlen.

Ich bin der Meinung Windeln sollte eine Eigenmarke, wie DM oder Rossmann es machen etablieren,

im Bereich der Nahrungsergänzung Mittel, etc. dieser Prozess dauert aber bestimmt noch1 Jahr...

Die cash burn quote ist ja von 35 Mio p.a. vor ein paar Jahren auf jetzt zwischen 300 bis 700 tsd mtl.

gefallen, Sie muss aber weiter sinken. Es sind ja ca. 12 Mio in Waren investiert und wenn der 11.11 und

12.12. gut läuft, wird m.M.n. Windeln EBIT pos in Q1 sein.

Hier ist leider volles Risiko, entweder eine Verzehnfachung oder Insolvenz.

Heute, nach der Aufsichtsratssitzung am Freitag, verkaufen leider einige durch stopp loss oder eine Partei will den

Kurs drücken, aber der Verkaufsdruck ist jetzt vorbei und keiner sollte m.M.n. seine Aktie zu diesen Kursen

verkaufen.

Da werden mal auf allen Börsen Plätzen insgesamt 70 tsd Stück gehandelt (0,85% von 8160245 Aktien)

und der Kurs fällt 20%, weil einer ca. 7601 Aktien für 1,25 verkauft, dies ist für mich kein Indikator.

Aber bei einer zweiten Corona Welle dürften die Umsätze wieder steigen.

Im nachherein sind wir alle schlauer und ich hätte meine Aktien ja auch zwischen 4 und 6,80

verkaufen können, aber ich sehe dies als long term Investment, Haltedauer 5 bis 10 Jahre.

Wenn es keine Verkäufer mehr gibt und ich glaube da sind viele short und by good news sollte die Rakete steigen...

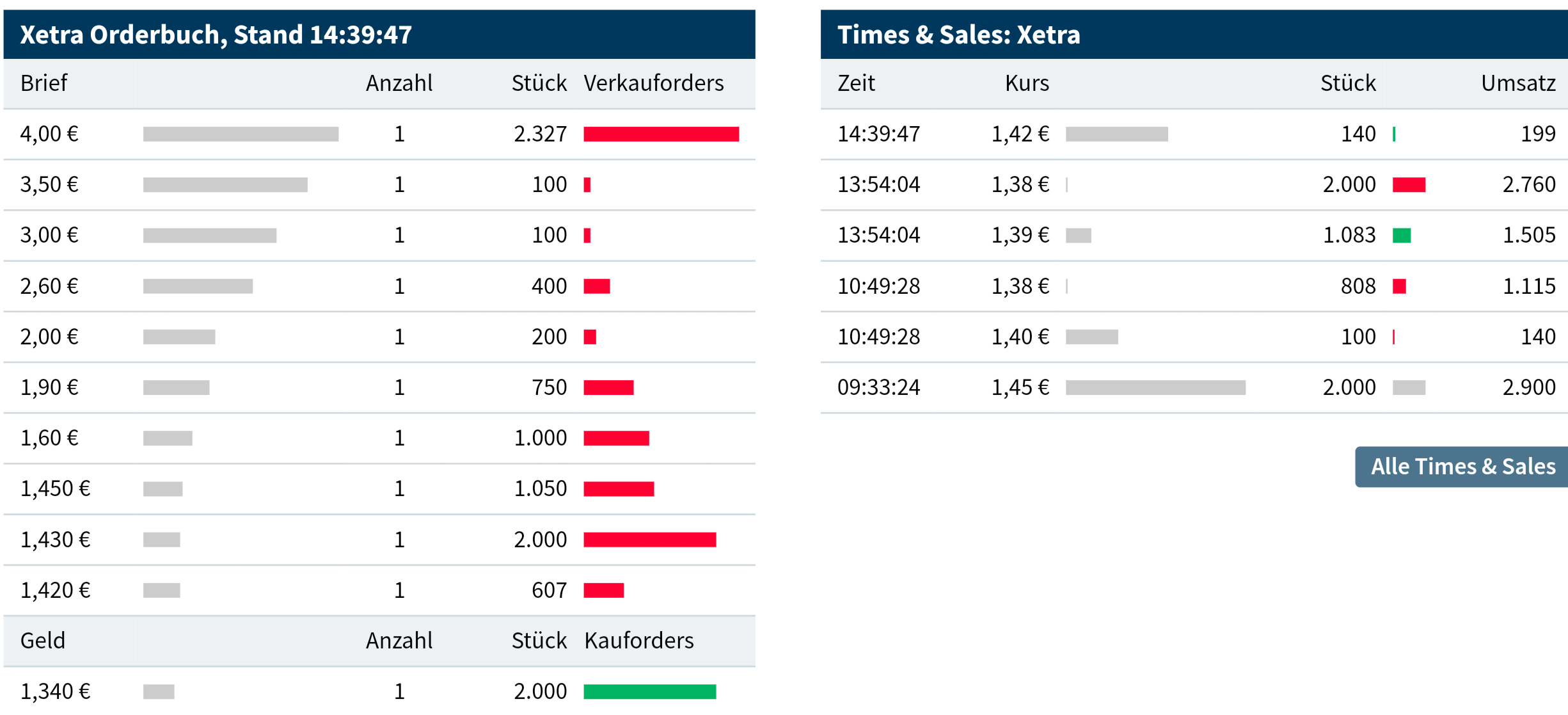

P.S.: Siehe heute Delticom, wo ich auch investiert bin, da ist das Orderbuch Geld 3,73 zu 4,69 oder 4,99 Brief und

geht es ganz schnell nach oben, also I never give up und wünsche uns allen Investierten sehr viel Glück

Ich bin nur noch fassungslos !

Deshalb wird auch die KE zu 1,20€ m.E. ohne Probleme durchgehen, weil man als Alteigner dabei die großen Mengen zu einem (günstigen) festen Preis bekommen kann, die man haben will. Natürlich nur, falls man denn die KE generell auch mitgehen will oder kann.

Falls jemand aber schon vorher an der Börse vielleicht entsprechend größere Mengen Aktien zu 0,80 - 1,20€ anbieten will, werde ich mich schon vor der KE gerne bedienen und die KE später ebenfalls noch mitzeichnen. Habe ich bei einer KE von Publity schon mal gemacht und es überhaupt nicht bereut.

Angehängte Grafik:

2020-09-30_16.png (verkleinert auf 20%)

2020-09-30_16.png (verkleinert auf 20%)

Ab morgen kommt wieder Druck in Richtung 1,20 Euro und evtl. gar tiefer!

Besser ihr schaut weg. ;-)) Das schont die Nerven!

- Warenbestand 12 Mio, davon 30% bis 40% Ertrag in China Export

- Bebitus ca. 2 Mio

- Cash ca. 5 Mio

- Milupa(Aptamil Lizenz m.M.n. 10 Mio Wert

- 2 Bonded Warehouses in China aufgebaut ca. 4 Mio

- keine Schulden

- Windeln Name in China und Europa ca. 2 Mio

daher schätze ich den Aktuellen Firmen Wert auf 35 Mio / 8160245 Aktien = 4,28 pro Aktie

Bei einen positiven EBIT von 1 Euro evtl. in der Zukunft sollte der Kurs über 20 Euro m.M.n

stehen....Ich werde meine Bezugsrechte ausüben. Stille Beteiligungszusage vom WSF Chance 50/50

@Sagg Chatoo oder evtl. Insolvenz, dies sollte jeder, wie immer selber abwägen...

Bebitus 1 Euro,

Cashbestand 12.08.2020 3,8 Mio.

Geschaetzter Cash 31.10.2020 1,9 Mio.

Der Rest gehoert ins Reich der Phantasien.

Die Firma sollte mit 8 Millionen noch grosszuegig bewertet sein.

Fast alle Aktienkurse von Unternehmen mit Onlinevertrieb haben durch Coronnna massiv profitiert. Warum windeln nicht ? Es kann doch nicht so schwer sein, das Unternehmen in die Gewinnzone zu bringen.

Die Website ist jedenfalls ansprechend aufgebaut ...

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Nakiki SE |

6 Aufsichtratsmitglieder,

Dauer-Abo Montega-Analystenstudie

Da sind schon mal die Grundpfeiler des Sumpfs zu erkennen.

Logischerweise hofft man als Neuaktionär endlich auf eine Trendwende und den damit verbundenen Kursgewinn. Natürlich geht man hier hohes Risiko.

Die Altaktionäre werden ihre Einstandskurse dagegen nie wieder sehen.

Das Gehalt des Vorstandes sollte an die finanzielle Entwicklung des Unternehmens gekoppelt sein. Vielleicht würde man dann eher "liefern" ...

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Nakiki SE |

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Nakiki SE |

2018 1,162 Mio Euro

laut Geschäftsbericht 2019

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Nakiki SE |

Ich tippe mal darauf, dass jeder dieser 6 Investoren für die Aktien von Windeln.de einen Kaufpreis entrichtet hat, der um ein Mehrfaches über dem aktuellen Marktpreis liegt. Ein momentaner Verkauf der Aktien würde diesen Investoren also gewaltige Verluste bescheren.

Weil das so ist, haben die Investoren keine andere Wahl, als ihre Aktien zu halten, brav die Kapitalerhöhung mitzumachen und darauf zu hoffen - genauso wie die Kleinaktionäre im Free Float - dass irgendwann bessere Zeiten kommen und der Aktienkurs ihren Einstandspreis erreichen und übertreffen möge.

Ist diese Zustandsbeschreibung realistisch ? Ich denke ja (denken kann man viel).

Da der aktuelle Aktienkurs fast schon das Niveau des Ausgabepreises für die neuen Aktien erreicht hat, ist eine Verwässerung des Kurses zum Zeitpunkt der KE nicht oder kaum zu befürchten. Das ist durchaus positiv zu werten.

Würde der aktuelle Kurs unter die 1,20 € fallen, würde die KE sogar das Niveau von 1,20 € stützen - vorausgesetzt, das Management kommt nicht auf die Idee, den Ausgabepreis für die neuen Aktien zu senken. Das ist aber eher unwahrscheinlich, weil damit ja die erhofften Einnahmen aus der KE niedriger wären.

Schlussfolgerung: Für den Kleinaktionär im Free Float ergibt sich m.E. auf dem Kursniveau von 1,20 € oder etwas darüber eine gute Chance, billig und günstig einzusteigen. Ich denke nicht (auch denken kann man viel), dass der Kurs signifikant unter die 1,20 € fallen wird und betrachte diese 1,20 E als eine Art Untergrenze.

Bin sehr gespannt, ob ich damit richtig liegen werde.