HF - Auf dem Weg zur 5 Milliarden MK

Wie gesagt HF könnte eine echt starke Überraschung werden da bislang kaum einer an das Geschäftsmodell glaubt. Deshalb auch die vielen Vorbehalte gegenüber dem Börsengang und der Aktie.

Sollte sich dies aber im laufe 2018 ändern gibt es für größere Investoren die bisher skeptisch waren nur 2 Möglichkeiten. Über den Markt versuchen einzusteigen was den Kurs bei dem Streubesitz sicherlich stärker ansteigen lassen würde oder man versucht einen außerbörslichen Deal mit RI einzugehen welche ja noch fast 44% Anteil an HF halten.

HF scheint sich sehr sicher zu sein das Sie das Ziel des positiven EBITDA`s für Q4 über alle Geschäftsbereiche einhalten kann. Warum erwähnt man es sonst bei jeder offiziellen Mitteilung oder Vorabbericht.

Ich erinnere noch einmal an die vorletze Finanzierungsrunde vor dem Börsengang. Damals zeigte Sie einen Wert für HF von 2,5 Milliarden Euro und das war in 2016.

Ich bin ja eh anscheinend der Optimist bei HF ( siehe Thread-Titel) aber man merkt so ganz langsam das den Skeptikern ein wenig die Argumente ausgehen.....oder Sie fangen an sich stark zurückzuhalten um diese mitzuteilen ;-)

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Jetzt ist das GAP aber zu ;-)

Das das GAP nun doch geschlossen wurde ändern ja nichts an meine Grundmeinung zu Hellofresh.

Ach so ja. Letztes Jahr wurde doch so viel über die starke Konkurrenz durch Amazon geredet die da kommt.

Also Amazon bietet jetzt Foodboxen seit mehr als 4 Monaten an und man sieht ja wie das Wachstum in Q4 bei HF war. Stärker denn je in 2017.

Meiner Meinung nach wird Amazon scheitern im Foodbereich und zwar komplett.

Auch deren neu eröffneten Supermärkte vor einigen Tagen wo man bargeldlos einkaufen gehen kann werden meiner Einschätzung nach vom Kunde höchstens mal ausprobiert aber nicht angenommen werden.

Es wird wenn überhaupt nur eine Nische bleiben aber dann wird Amazon dies auch einstampfen wenn Sie merken das dort doch nicht das Wachstum drin ist für Sie womit Sie eigentlich gerechnet haben.

Wie gesagt HF wird in 2018 in den USA schon Marktführer werden denke ich und das sind erst erst einmal die Fakten.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Meiner Meinung nach ist das Geschäftsmodell zum scheitern verurteilt. Genau wie der Onlineverkauf von Möbeln oder Matratzen!

Dann schon lieber 'ne App / Plattform für die Speditionsbranche! ;-)

Wenn Du davon ausgehst das dies ein Geschäftsmodell ist welches auf Gelegenheitskäufer aufgebaut ist wäre es ja fast unmöglich das Marketing/Marketingausgaben zurückzufahren da man so dann erheblich Kunden (oder sogar alle Kunden ) verlieren würde und keine Chance hätte profitabel zu werden.

Auf Marketingausgaben sprich Werbung kann kein Dienstleistungsunternehmen verzichten das sollte jedem klar sein. Das bedeutet es wird IMMER Werbungskosten geben und in dem Food-Gewerbe wird es auch immer Rabattaktionen geben. Aber das kennt man doch von zig anderen Branchen auch wenn man sich mal genauer umsieht. Die komplette Klamottenindustrie (Online) macht das so. Es gibt Rabattprozente überall und das durchgehend. Trotzdem sind Geschäftsmodelle die solch ein System beinhalten teilweise hochprofitabel wenn man groß genug ist.

Siehe Dir doch mal Otto an. Bei Otto bekomme ich z.B dauerhafte 5% auf meine Einkäufe und zusätzlich gibt es jede Woche/Monat Rabattaktionen wo man/ich nochmals Prozente oder Einmalgutscheine bekommt wenn man/ich was kaufe. Bedeutet das ich dort sicherlich NIE unter 10-15% ....teilweise sogar 30% Rabatt einkaufe auf meiner Bestellung.

Trotzdem ist Otto ein riesen Unternehmen welches profitabel arbeitet. Dies können Sie nach belieben steuern. Es gibt Phasen in denen man sehr stark auf Wachstum setzt und in dieser Zeit schrumpft der Gewinn oder man macht sogar leichte Verluste. Aber wenn man möchte fährt man das Wachstum zurück und wird wieder stark profitabel.

Wichtig ist ja nur das durch das massive Wachstum am Ende die Kundenanzahl größer oder die Bestellwerte größer werden um so dauerhaft zu wachsen. Zwar wechseln diese Phasen sich ab aber der Blick auf das große Ganze zeigt das man durchschnittlich wächst was das Ziel ist.

Nichts anderes mach Amazon und Co. auch.

Das HF ein ganz ähnliches Geschäftsmodell hat welches sich aber in einem Gebiet mit wesentlich höheres Wachstum befindet sehen anscheinend viele nicht.

Das was immer erwähnt wurde ist das es ein Geschäftsmodell ist welches zu leicht kopierbar ist ....das konnte ich ja verstehen. ABER auch hier ist es dann anscheinend doch nicht so leicht da der Verbraucher bei FOOD nicht einfach mal hier oder da ausprobiert sondern dem das Vertrauen schenkt wo die große Zufriedenheit herrscht. Hellofresh hat es anscheinend irgendwie hinbekommen das die Kunden auf IHR Produkt gut abfahren.

Dies wird ja ganz eindeutig in den USA aufgezeigt.

Dort gab es schon große Player und HF ist dort mit NICHTS gestartet. Dann startete sogar Amazon Ihre Foodboxen in Q3 2017 in den USA.

Was passiert ist kann jeder sehen. Hellofresh ist in den USA so stark gewachsen wie kein anderes Unternehmen im selben Markt und verdrängt nach nur 2 guten Jahren in den USA im 3ten Jahr den US-Marktführer dort und wird die Nummer 1 in 2018.

Also das Konzept ist sau gut und sicherlich nicht so leicht kopierbar sonst hätten schon längst andere auf den Erfolg von HF reagiert und Ihr System auf das von HF angepasst.

Nun es bleibt halt auch eine Glaubensangelegenheit.

Aber wie gesagt wir werden es in den kommenden 2 Jahren sehen wie sich der Bereich um die Kochboxen und HF entwickelt.

Irgendwie freue ich mich auch etwas das es noch sooo viele Skeptiker gibt und bin gespannt ob Sie irgendwann Ihre Meinung ändern oder ob ich einfach völlig daneben gelegen habe mit meiner jetzigen Einschätzung.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Das das ABO-Model für HF funktioniert sah man teilweise ja schon Anfang 2015 so. In diesem Bericht wurde ein ABO Model im E-Commerce Bereich mal genauer unter die Lupe genommen.

Wenn man die Zahlen nimmt die HF damals hatte und wenn man sieht wie stark HF gewachsen ist seitdem ist das schon beeindruckend.

Man sollte auch bedenken das es eine gewisse Zeit braucht bis eine Firma in den Genuß kommt das das ABO Model ins profitable einschlägt. Aber dann hat man es eigentlich auch geschafft und es wird mit der Zeit leicht skalierbar.....

https://t3n.de/news/abo-modelle-e-commerce-595409/

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Ich glaube das HF auch weiter positiv laufen wird da meiner Meinung nach eine größere Unterbewertung hier vorliegt.

Nehmen wir doch nur die Fakten denn danach beurteilt man ja eine Aktie auch

Aktien wie die von DH werden mit einem KUV von 10-11 zur Zeit von der Börse bewertet und Analysten sehen hier eher einen fairen Wert von 11-12 momentan. Diese KUV's liegen die 2017er Zahlen zu Grunde.

DH erwirtschaftet in 2017 vorraussichtlich ein negatives EBITDA von 17%.

Das Umsatwachstum ist mit dem von HF zu vergleichen in 2017 und auch in den Jahren zuvor.

Das negative EBITDA wird bei HF für 2017 auf jedenfall kleiner ausfallen und auch wenn beide angekündigt haben für 2018 auf Quartalsebene ein positives EBITDA auszuweisen so finde ich macht HF da größer Fortschritte dies in jedem Fall zu erreichen.

Beide Gesellschaften sind in ihrem Bereich teilweise Marktführer und beide sind in einem stark wachsenden Foodmarkt zu Hause.

Jetzt zu der völlig überzogenen Unterbewertung von HF meiner Meinung nach.

HF hat in 2017 ein Umsatz von gut 900 Millionen Euro und somit ein KUV von knapp 2. Also beträgt das KUV nur 1/5 - 1/6 von dem von DH und das obwohl die Wachstumszahlen nahezu identisch sind und HF auch noch das prozentual bessere EBITDA für 2017 liefern wird.

Also nach den Fakten her müsste HF wesentlich höher bewertet werden als zur Zeit finde ich.

Das gerede von wegen das Geschäftsmodell wäre nicht so zukunftsträchtig und leichter kopierbar als das von DH wurde schon in 2015/16/17 gesagt, Aber wie man sieht funktioniert das Wachstum bei HF genauso gut wenn nicht sogar besser als bei DH.

Auch wenn man einen Abschlag für HF bei der Bewertung vornimmt dürfte dieser meiner Meinung nach höchstens 50% betragen und das fände ich schon happig.

Dies würde bedeuten das HF bei einer 50% Bewertung von DH ca. 2,9 Milliarden wert wäre oder aber knapp 30 Euro je Aktie.

Dann hätte HF immer nur noch ein 2017er KUV von 3,2 also weniger als 1/3 von dem 2017er KUV welches DH zur Zeit hat.

Ich bin gespannt wie sich das bewertungstechnisch an der Börse auflöst.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Moderation

Zeitpunkt: 02.02.18 10:30

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 02.02.18 10:30

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Wenn als (fundamental) faire Bewertung für Verluste schreibende Unternehmen - und wir reden nicht vom Jahresüberschuss, sondern EBITDA (!) - ein KUV > 10 herangezogen wird und das das "new normal" sein soll... Also mir wird da echt Angst und Bange!

Du verstehst es manchmal irgendwie nicht oder?

Du bezeichnest dann ja Firmen wie facebook,amazon als schlimme Anlagen denn die sind auch mit negativen Bilanzen gestartet und frag nicht wie.

Damals hättest Du als eine Amazon bei 25 Dollar stand oder eine facebook bei 15 Doller genau das selbe gesagt wie jetzt z.b bei DH oder HF.

Junge an Dir gefen die größten Erfolge an der Börse vorbei. Und das schlimme ist Du siehst Sie sogar und wetterst weiter dagegen.....weil Du es nicht verstehst leider.

Natürlich gibt es auch Flops aus diesen Märkten aber wo riesige Chancen sind gibt es auch größere Risiken......

Man muss die Chancen halt erkennen und da scheint es bei Dir in diesem Bereich zu hapern......

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "biergott" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Wenn man mal die Entwicklung des Foodmarktes betrachtet dreht sich schon seit Jahren der Trend zum gesünderen Essen.

Leider bleibt das Zeitproblem und das Unwissen des Kochens bestehen bei der Generation 20-50 Jahren glaube ich.

In genau diese Nische trifft HF den Punkt der Zeit.

Das lästige Einkaufen fällt weg für 2-3mal in der Woche wo man sich mal gesund ernähren möchte.

Zudem braucht man sich nicht damit beschäftigen was man alles an Zutaten braucht für ein Gericht das man zwar gerne essen möchte aber keine Ahnung vom kochen hat.....oder keine Lust.

HF bedient bestimmt nicht den typischen täglichen Foodmarkt.....der wird weiter in Discounter erledigt was das schnelle und ungesunde kaufen von Essen angeht.

Das natürlich weltweit das Wachstum begrenzt ist dürfte logisch sein aber das dies ein Milliarden großer Markt ist ebenso. Und er steht gerade erst am Anfang meiner Meinung nach.

Wie stark die Nachfrage nach diesem Produkt ist zeigt das sehr starke und andauernde Wachstum seit mehr als 5 Jahren bei bei HF (vor allem in den letzten 3 Jahren).

Dabei geht HF ja schrittweise vor und ist noch längst nicht überall auf der Welt vertreten.

Es bleibt eine spannende Story die bisher für mich völlig intakt ist und weiter geht als viele glauben/erwarten....

Wie sagt man im nachhinein bei vielen Werten wo die Skeptiker zahlreich waren und die Investoren als Investoren mit rosa Brille betitelt wurden so oft : Man hätte ich doch damals mal gekauft und die Chance erkannt.....(siehe facebook,amazon,apple,google usw.)

Der Foodmarkt ist halt ein neuer frischer Markt und aus dem werden auch riesige Erfolge entstehen. Wer oder welche Aktien das sein werden ich bin gespannt.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Letztlich wird HF durch Kundenwachstum weltweit eine kritische Masse erreichen müssen, um dann mit optimierten Logistikprozessen auch nachhaltig Gewinne zu machen. Über höhere Preise geht das sicherlich nicht. Und dann kann man vielleicht später ein mal sich Zusatzoptionen einfallen lassen, wie es andere Internetportale geschafft haben, beispielsweise über Werbung wachsen. Das ist aber eben auch der große Unterschied zu Google, Facebook und Co. Damals konnte man sich durchaus vorstellen, dass sich auf deren Plattformen mit der Marktmacht, die sie haben, viele neue Geschäftsmodelle installieren lassen, die dann den sprudelnden Cashflow bringen. Das kann man sich bei einer Plattform wie HF halt nicht so wirklich vorstellen.

Trotzdem denke ich, dass man 2019 groß genug sein wird, um allein durch oben angesprochenes Mengenwachstum und optimierte Logistik den Breaeven auf Jahresbasis zu erreichen. Ob das für höhere MarketCap reicht, wird man abwarten müssen. Aber die Skepsis ist ja so groß, dass ich da allein vom Sentiment her 20% Kursanstieg für denkbar halte. Ich würde trotzdem RI bevorzugen. Da sind die Risiken einfach viel geringer.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Wenn jemand essen geht und pro Person 30 Euro zahlt kann der eine das als teuer empfinden der andere denkt sich das es sehr sehr günstig war weil er sonst pro Person 70 Euro zahlt.

Also ich glaube nicht das es für HF in dieser Richtung einen schon erreichten Deckel für die nächsten Jahre gibt zur Zeit.

Ich denke das die Leute die bei HF bestellen das Essen auch noch was wert ist und auch bereit sind dafür gewisses Geld auszugeben.

Aber wie gesagt das mag jeder anders sehen.....

Ein Kursanstieg von 20% erachte ich für viel zu wenig in Anbetracht wie "günstig" HF zur Zeit bewertet wird an der Börse.

Ja ich bin ja auch weiterhin RI-Investor aber sehe auch das Kurse von DH oder HF steigen aber RI nicht zur selben Zeit davon profitiert was aber eigentlich logisch wäre.

Und da ich bei HF wesentlich mehr Spielraum (auch in schlechten Märkten) nach oben sehen als Risiko nach unten habe ich HF ins wiki aufgenommen in den letzten Tagen.

Ich gehe auch in 2019 davon aus das HF mindestens 1,6-1,8 Milliarden Umsatz machen/schaffen wird und auf Jahresbasis den Breakeven schafft.

Sollte sich das Ergebnis in den kommenden Monaten in diese Richtung entwickeln ist es fast unmöglich das der Bewertungsabschlag zu Firmen wie DH auf dem jetzigen Niveau bleibt. Er müsste sich eklatant verringern meiner Meinung nach und zwar indem HF steigt und nicht DH fällt.

Wie gesagt Zukunftsmarkt = Foodmarkt

Ist und bleibt in den nächsten Jahren so denke ich.

Das natürlich man HF nicht mit Amazon,Facebook und Co vergleichen kann sehe ich auch....war ja nur ein Beispiel.

Aber das es irgendwann den Zeitpunkt geben wird wo auch die Menschen dafür bereit sind sich die normalen Lebensmittel nach Hause zu liefern....da bin ich mir sicher.

Die Frage wird da z.B sein wer dann größere Chancen hat. Die Supermärkte oder HF.....ich bin gespannt.

Ich glaube es gibt noch einige Bereiche wo sich HF erweitern kann.....nur ob die Menschen in dem hochsensiblen Foodmarkt dafür schon bereit sind.....wir werden sehen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Zumal der Gesamtmarkt, wie es scheint, grad Schnupfen bekommt. Und was dann zuerst aus den Depots fliegt, dürfte klar sein.

Aber Du hast ja auch Augen und siehst das der DAX schon 900 Punkte verloren hat oder auch der amerikanische Markt jetzt mal seit mehr als 2 Jahren erstmalig mehr als 1000 Punkte abgegeben hat (Dow Jones).

Du siehst ja das sich Aktien wie DH oder mittlerweile auch RI sehr gut im Markt halten.

Und Du siehst ja auch das HF völlig losgelöst vom Markt ist und die Anleger weiterhin die Chance nutzen den Wert ins Depot zu nehmen weil er seit dem IPO vom Markt falsch eingeschätzt oder anders gesagt mit zu vielen negativen Vorurteilen behaftet wurde als es eigentlich der Fall ist.

Ich sag nur das wenn die Blue Apron Geschichte NICHT gewesen wäre dann wäre HF auch mit einer Bewertung von 2-2,5 Milliarden an den Markt gekommen und die Großinvestoren hätten noch mehr in der Schlange gestanden wie bei der jetzt erfolgten niedrigeren Bewertung meiner Meinung nach.

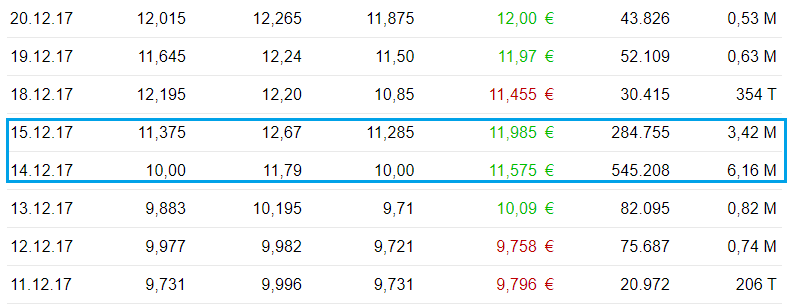

Jetzt fragt sich dann der ein oder andere warum die Großinvestoren dann nicht am Markt bei den Kursen feste zuschlagen. Jep das liegt am sehr sehr geringen Freefloat der auf dem Markt ist.

Erstens haben Investoren beim IPO ganz sicher schon große Teile des Freefloat erstanden. Dadurch ist einfach zu wenig an Aktien greifbar zu diesen Kursen. Man würde mit wenn man groß einsteigt den Kurs direkt nach oben treiben.....schneller als denen lieb wäre weil Sie noch gar nicht richtig drin sind.

Man kann es ja sehr gut sehen in dem Beispiel vom 14 und 15.12.17 bei Hellofresh. An diesen beiden Tagen gab es einmalig ein höheres Volumen bei HF. Nicht das dieses Volumen total außergewöhnlich wäre bei Aktien aber bei Aktien wie HF mit einem geringen Freefloat zeigt es doch was passiert wenn jemand größer einsteigen möchte. Der Kurs zog binnen 2 Tage in der Spitze um fast 27% an.

Also warten wir mal ab wie sich der Gesamtmarkt entwickelt und wo HF am Ende 2018 oder Ende 2019 stehen wird. Ich denke übrigens nicht das der Gesamtmarkt jetzt übermäßig weiter abrutschen wird. Korrekturen sind gesund und aus dem Ami Markt muss auch mal die Luft des zu schnellen Anstiegs raus. Wir werden sehen....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hf1.png (verkleinert auf 64%)

hf1.png (verkleinert auf 64%)

Zudem wird HF denk ich in den SDax aufsteigen was erneut den Kurs leicht treibt.

Wäre meine erklärung dafür :)

Wie gesagt ...meiner Meinung nach sind 22 Euro locker drin in diesem Jahr wenn man rüber schaut zu anderen Foodaktien. Und das wäre dann bewertungstechnisch noch ein riesen Abschlag von 50% zu z.b DH zur Zeit.

Bin gespannt wie sich die Skeptiker verhalten werden....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Charttechnisch dürfte die Aktie meiner Meinung nach bald nach oben ausbrechen. Dafür müssen nachhaltig die ca. 13,50 Euro überwunden werden. Sollte dies aber passieren könnte es schnell weiter gehen da reges Interesse dann auf einen weiter sehr geringen Freefloat trifft wie in der jüngsten Vergangenheit auch schon.

Das die Aktie noch um einiges zu günstig sprich unterbewertet ist sieht man auch daran das RI immer noch seine vollen Anteile von gut 47% besitzt. Sie wissen das HF weit mehr wert ist und die kommenden Quartale wird HF dies auch mit weiteren guten Zahlen hinterlegen meiner Meinung nach.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hello.png (verkleinert auf 42%)

hello.png (verkleinert auf 42%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |