+ + Wir haben ÖL Peak + +

Optionen

| Boardmail an "Bearpaw" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Oil hits record above $105 on dollar, OPEC, supply

Thu 6 Mar 2008, 11:33 GMT

[-] Text [+] By Ikuko Kao

LONDON (Reuters) - Oil hit a record high above $105 on Thursday as a weak dollar helped prices to extend the previous day's gains, which were prompted by a drop in U.S. oil inventories and OPEC's decision to keep output unchanged.

U.S. light crude for April delivery struck a new record of $105.40 a barrel and was trading 70 cents higher at $105.22 by 1104 GMT.

London Brent crude was up 60 cents at $102.24, shortly after setting a new record of $102.37.

"The crude squeeze continues. The sharp rise in crude was exacerbated by a weak U.S. dollar, OPEC's decision to stand still," Citigroup said in a research note.

The dollar fell to a record low against the Swiss franc and hit a fresh trough against the euro on Thursday.

On Wednesday, U.S. crude had settled $5.00 higher after U.S. Energy Information Administration data showed a 3.1 million barrel drop in crude stocks, against analysts' forecast for an increase.

Distillate inventories, including heating oil, fell 4.8 million barrels, dropping for the fourth consecutive week as colder weather boosted heating demand in the U.S. Northeast.

Gasoline stocks rose again to another 14-year high.

Citigroup said that U.S. crude and product stocks altogether fell 4.5 million barrels, while a seasonal norm for this time of the year was a 3.3 million barrel drop.

OPEC on Wednesday decided to leave its output unchanged, dismissing a call from the United States, the world's top energy consumer, to act to tame prices.

The oil producer group's ministers also decided to meet next in September and not to call a further extraordinary meeting. But they could confer informally at a conference between consumers and producers in Rome on April 20-22.

"This suggests to me the cartel would allow prices to move sharply higher without adding extra barrels to the marketplace," said Robert Laughlin with MF Global in a research note.

Tensions in Venezuela, an OPEC producer and the third largest oil supplier to the United States, provided further support to the market.

Venezuela deployed tank and air and sea forces towards the Colombian border on Wednesday in its first major military mobilisation in a crisis that has raised fears for regional stability.

Optionen

| Boardmail an "Bearpaw" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Quelle: wikipedia

Matthew R. Simmons ist ein US-amerikanischer Investmentbanker und Vorsitzender der Simmons & Company International. Er war Berater für Energiefragen von US-Präsident George W. Bush während des Wahlkampfes im Jahre 2000.

Simmons ist Vertreter der Peak-Oil-Theorie, nach der schon bald die Preise für Rohöl aufgrund der wachsenden Nachfrage bei gleichzeitig zurückgehenden Förderraten auf den großen Ölförderfeldern der Welt drastisch ansteigen werden. Für sein in den USA vieldiskutiertes Buch Twilight in the Desert: The Coming Saudi Oil Shock and the World Economy hat Simmons mehrere Wochen lang in Saudi-Arabien recherchiert, um – zum ersten Mal überhaupt – objektive Daten über die tatsächlich noch vorhandene Öl-Fördermengen in dem Königreich zu erhalten. Simmons ist überzeugt, dass das arabische Königreich inzwischen den „Peak Point“ erreicht hat und seine Förderraten nunmehr stetig zurückgehen werden: „When Saudi Arabia has peaked, the world has peaked“ – Wenn Saudi-Arabien sein Fördermaximum erreicht hat, dann hat dies ebenso die Welt (Simmons).

Simmons sagte (2005) für 2010 einen Ölpreis von mindestens 200$ pro Fass voraus und hat darauf mit John Tierney, einem Wirtschaftsjournalist der New York Times eine öffentliche Wette über (dann) 10.000$ abgeschlossen.

es dauert aber eine gewisse Zeit bis sich eine US rezession auf die globale Wirtschaft auswirkt - wie stark kann im moment keiner noch sagen.

Es kann sein, dass die Ölnachfrage TROTZDEM weiter wächst, vielleicht weniger als prognostiziert. Das die nachfrage gar SINKEN könnte, daran glaubt im moment keiner, ganz auszuschließen ist das aber nicht.

Zu den Prognose des Nachfragewachstum zeichnen sich allerdings EIA, IEA/OECD etc in ihren Vorhersagen der letzten Jahre als stetig zu pessimistisch aus (tatsächliche Nachfrage stetig höher als die Prognose) - daher liegen die Ölpreis- Prognosen dieser Institute auch seit jahren daneben (stetig etwa 10-20 USD niedrig als dann tatsächlich).

Entweder sie sind einfach schlecht, oder deren Prognosen sind politisch motiviert. Ich weiss es nicht.

Matt Simmons Analysen zu Saudi Arabien (Twighlight in the dessert) sind absolut lesensert und liefern eine qualitative Betandsaufnahme zum Zustand der Saudisschen Gigantenfelder (darüber stimmen sämtliche Geologen überein: wenn die grossen Felder des Mittleren Osten in den Decline übergehen - dann WAR das der Peak; einige felder sind ganz klar im Decline; in ihrer gesamtheit vermutlich (noch) nicht - daher meine ich auch wir sind knapp pre-peak oder auf dem peak. Fallende Förderquoten erwarte ich nicht vor 2012/2013. Da aber die Nachfrage stetig steigt - bei nur noch sehr begrenzt möglicher erhöhung der förderquoten - erwarte auch ich relativ bald einen preis von 200 USD (aber nicht vor 2010; zugegeben, dass ist sehr spekulativ).

Quantitative Aufschlüsse bezüglich WANN der Ölpeak stattfinden wird - darüber gibt Matt Simmons's Buch keinen echten Aufschluss. Ich kenne aber seine persönlichen statements (er meint wir sind der peak an konventionellem Rohöl ist PRESENT; KEINE nennenswerte erhöhung mehr möglich). Für quantitative Analysen musst Du andere quellen suchen. Buch ist aber unbedingt lesenswert- schon alleine wegen des Allgemeinen Teils zur Entstehung des Erdöls, "Erdöl-geologie" und auch zum Thema Saudiarabien, dessen Eigenkonsum am Öl stetig steigt - und daher in Zukunft selbst bei noch etwas höherer Förderung, der Antail der Exporte nicht mehr (nenneswert) erhöht werden kann, eben weil die Saudis selbst immer mehr - und das SEHR VERSCHWENDERISCH - verbrauchen.

Simmons ist übrigens wie du richtig sagst, kein Geologe, sondern Investmentberater und war Energie-Berater der Regierung Bush.

Optionen

| Boardmail an "Bearpaw" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Optionen

| Boardmail an "Bearpaw" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Anders die Massenmedien (und einige hier an Board) stetig zu wissen glauben, erklärt das in KEINSTER WEISE de starken Anstieges der letzten Jahre.

dieser Aufschlag (der etwa der entfernung der 200 d linie entspricht) den hatten wir auch schon 2007 und 2006 und 2005.....

der jeweils aktuelle prozentuelle Spekulationsaufschlag mag schwanken, ist aber über die letzten JAhre des Bullenmarktes gesehen etwa gleichgeblieben.

die MAsse hat das GRUNDLEGENDE PROBLEM schlicht noch immer nicht erkannt - dabei ist das MARKTGESETZ Nr1: alles eine Frage des Angebot: Nachfrage.

Da die Masse das eigentliche problem aber noch nicht erkannt hat, kann man sich als Investor daher immer noch entsprechend positionieren.

Optionen

| Boardmail an "Bearpaw" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Andererseits wäre ein Ölpreis von 200 Dollar ökologisch gesehen gar nicht schlecht, weil dann endlich mit voller Kraft Alternativenergien und ihre Effizienzsteigerung gefördert würden, was wiederum der Boombranche regenerative Energien sowie dem Klima zugute käme.

Reine Spekulation: Ich halte die Tage des konventionellen Ölverbrauchs (also zur Verbrennung) etwa 2020, spätestens 2025 für gezählt. Das dann noch vorhandene Öl wird so teuer sein, daß es für die Verbrennung uninteressant ist und nur noch für Herstellung von Kunststoffen und andere chemische Produkte erlaubt sein wird. Neben der positiven Auswirkung auf das Klima(freilich mit erheblicher Zeitverschiebung) wird das auch ökologische Landwirtschaft auf breiter Front durchsetzen, weil die energieintensive Mineraldüngererzeugung unbezahlbar wird.

Der Ölpreis-Anstieg- ob spekulativ oder Nachfrage/Angebot induziert - ist daher nicht nur Bedrohung des American Way of Life, sondern auch Mahnung und Chance, der Klimaklatastrophe mittelfristig zu begegnen.

07.03.2008 | Michael Bulgrin (ROHSTOFFinsider)

Inzwischen haben die Meldungen von Rekordpreisen für Rohöl beinahe Alltäglichkeitscharakter und werden von den Marktteilnehmern hauptsächlich nur noch registrierend verfolgt. Die Hoffnungen auf einen Rückgang der Rohölnotierungen werden allerdings durch die aktuelle Preisentwicklung deutlich widerlegt. So knackte die europäische Sorte Brent auch die 100 Dollar pro Barrel (159 Liter).

In Wien tagte Anfang der Woche die Organisation Erdöl exportierender Länder (Opec), um über die künftige Produktion zu beraten. Die Erwartungen über eine Anhebung der Förderquoten wurden widerlegt. So äußerte sich der Opec-Präsident, Chakib Khelil, bereits vor der Sitzung in Wien mit den Worten: "Ich denke nicht, dass die Opec ihre Produktion erhöhen wird, denn wir würden damit auf eine Nachfrage treffen, die es gar nicht gibt." Also klafft die Lücke zwischen Angebot und Nachfrage auch in Zukunft weiter, weshalb sich die Preisschraube zumindest kurzfristig weiter drehen wird.

Preistreiber ist nach wie vor die anhaltend hohe Nachfrage aus den boomenden Schwellenländern. Zudem spielt wie bei vielen Rohstoffen die geopolitische Entwicklung eine wichtige Rolle, da die Furcht vor Instabilität in den ölreichen Regionen bisher immer einen maßgeblichen Einfluss auf die Preisentwicklung des Öls hatte. Als Beispiele seien die Lage in Nigeria oder aber der Atomstreit zwischen Iran und den USA genannt.

Derartige Nachrichten, die das Gefühl der Unsicherheit schüren, treiben auch zunehmend Spekulanten an den Markt, die einerseits an den Preissteigerungen verdienen wollen und andererseits der Preisschraube weiteren Schwung verleihen. Auch die Dollarschwäche wird zur Erklärung der Rohstoffpreisentwicklung herangezogen. Im „Monthly Oil Report" des Zentrums für Globale Energiestudien wurde ein weiterer Preistreiber identifiziert. Der größte Öllieferant der Welt, Saudi Arabien, drosselte seine Lieferungen an Abnehmer und trägt so dazu bei, die weltweiten Ölreserven möglichst knapp zu halten. Einzig der wirtschaftliche Abschwung in den USA, die als besonders öldurstige Nation gelten, vermochte es bisher, die Preisentwicklung leicht zu bremsen. Auch in naher Zukunft wird der "Preistreiberkanon" in voller Vielfalt erklingen und zumindest kurzfristig keinen gegenläufigen Preistrend erlauben.

Stock Info

Ölpreis schließt etwas leichter - Neues Allzeithoch über 106 Dollar

NEW YORK (Dow Jones)--Der Ölpreis wurde an der Nymex am Freitag von schwachen US-Arbeitsmarktdaten für den Februar belastet. Mit einer wahrscheinlichen US-Rezession sinke auch die Ölnachfrage, hieß es aus dem Handel. Der führende April-Kontrakt auf ein Barrel der Sorte Light Sweet Crude gab um 0,3% bzw 0,32 Dollar auf 105,15 Dollar nach. Zuvor hatte er im Verlauf ein Rekordhoch von 106,54 Dollar erreicht. Händler begründeten dies mit dem weiterhin schwachen Dollar, weshalb einige Investoren auf eine Fortsetzung der Rally setzten.

Die Analysten von Goldman Sachs haben eine Revision ihrer Ölpreisprognose für die Jahre 2009 bis 2010 vorgelegt und schließen darin einen Höchstpreis von bis zu 200 Dollar nicht aus. Für das laufende Jahr rechnen sie unterdessen mit einem durchschnittlichen Preis von 95 Dollar und für 2010 von 110 Dollar.

===

DJG/DJN/eyh/reh

Wenn es so passiert (konstante Preise über 100 USD) hätte das neben der US (Haus & Kreditkrise) erhebliche Auswirkungen auf die Wirtschaften in den USA und auch in Europa, denn sämtliche Prognosen in EU und USA gingen von 80-85 USD durchschnittspreis für 2008. Aber noch bleiben 10 Monate.

Nochmals aber erwähnenswert: der Februar ist saisonal, logistisch bedingt die Zeit mit den niedrigsten Ölpreisen - muss natürlich nicht zwangsläufig auch 2008 so sein (wenn sich Marktteilnehmer entsprechend positioniert haben).

Nächste offizielle OPEC sitzung erst im September. Trotz US Rezession wird meiner Meinung nach die Ölnachfrage zwar etwas langsamer aber dennoch weiter steigen - Angebot und Nachfrage sind im Ölmarkt BEDEUTEND UNELESASTISCHER als bei Industriemetallen,

SOLLTE die OPEC aber bis September keine ausserordentliche Sitzung einberufen (zumindest Iran, Venezuela würden sich bereits gegen so eine Sitzung streuben)und die Förderung erhöhen - dann sind Preisspitzen bis 120 USD für heuer vorstellbar. Nur ein deutliches Abkühlen der Weltwirtschaft (nicht unmöglich) könnte das dann verhindern.

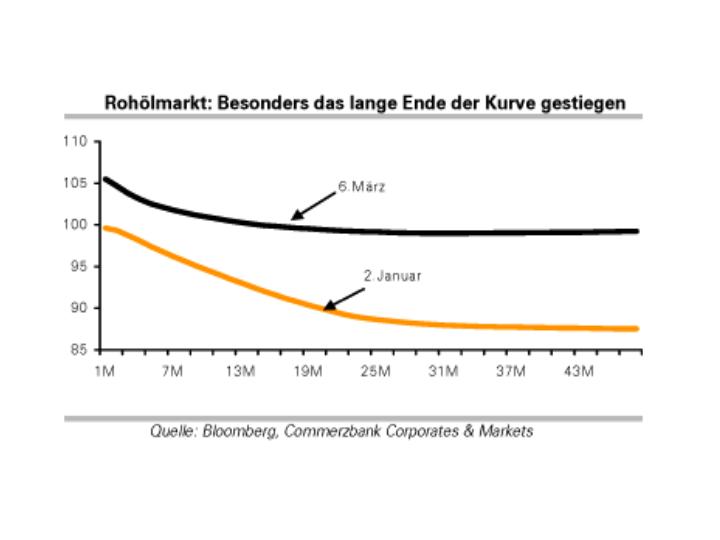

Die Future kontrakte am Öl Markt stellen sich auf auch mittel und längerfristige Preise über 100 USD ein. - siehe graphik - trotz US Rezession...... so etwas hat seit 1980 nicht mehr gesehen - dass das lange ende der Ölkurve steigt obwohl die USA gerade in die Rezession geht....

Optionen

| Boardmail an "Bearpaw" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Angehängte Grafik:

oil_-_future_curve.jpg (verkleinert auf 70%)

oil_-_future_curve.jpg (verkleinert auf 70%)

Ist unsere Wirtschaft heute umso viel WIDERSTANDSFÄHIGER ?

Ein klares NEIN.

PSYCHOLOGISCHE KOMPONENTE: Die Ölschocks in den 70er und 1980 waren geopolitische Ölkrisen (Ölembargos, bzw. Iran. Revolution). Wir haben zwar euch heute sicher den geopolitischen Aspekt, die deutlich auf die Ölpreise auswirken, aber keine Scheichs, die uns per TV verstehen lassen, dass sie den Hahn zu- oder aufdrehen können wie sie wollen, was sie damals sehr deutlich demonstriert haben.

REALWIRTSCHAFT: unser Wirtschaften sind wie in den 70er und 1980 noch immer auf "billige Energie" angewiesen. Der Individualverkehr hat seit damals DEUTLICH zugenommen (wieviele Autos & LKWs gab es damals - heute?), Ebenso der Flugverkehr (wieviel flog Man(n) damals - wieviel heute?), der Schiffsverkehr ebenso (die Globalisierung und Waren aus Asien lassen grüssen). DENNOCH seit den 70ern haben andere Kostenfaktoren stärker zugenommen und der ANTEIL von der Kosten für ÖL an den Gesamtkosten dürfte sich nach verschiedenen Schätzungen etwa um die Hälfte reduziert haben. Ein Ölschock wie Anfang 1980 wäre also THEORETISCH ab etwa 200 USD zu erwarten.

Dennoch ist das alles nur theoretisch - erklärt aber, warum wir uns noch nicht im Öl-Schockzustand befinden. Für die USD (schwacher USD und aktuelle US Probleme) - ist der Ölfaktor aber bereits zu einem bösen Ingredient der aktuellen Rezession geworden, der ein ungehemmtes Zinssenken zumindest problematisch gemacht hat.

Folgt man der Ölpeak theorie - dann ist meine obige Überlegung (ab 200 USD Ölschock) auch gegenstandlos, denn wärend damals die absoluten Preisspitzen Öl-Preise zeitlich nur begrenzt in die Höhe schnellten (und nach 1980 zwanzig Jahre ! fieen) - so stünde man im Falle eines aktuellen Ölpeaks vor genau gegensätzlichen Vorzeichen.

Konsolidierungen sind in JEDEM BULLENMARKT möglich, ich halte aktuell die 80 USD für die mögliche Untergrenze in 2008 (wobei ich nicht unbedingt glaube, dass wir das noch jemals sehen werden). Der Ölpreis kann aich auch nicht jedes Jahr fast verdoppeln. Monatelange Seitwärtsmärkte für 2008 halte ich am wahrscheinlichsten: range: 85-115 UD.

Optionen

| Boardmail an "Bearpaw" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Achtung Rohstoffe

Die Rohstoffrally hat in den vergangenen Wochen weiter an Tempo gewonnen. Immer mehr Anleger entdecken Gold, Öl und Kupfer als Investment, um sich gegen Dollarverfall und Inflation abzusichern. Doch Experten warnen: Die Gefahr von Rückschlägen wächst

@Fliwa, verlässliche Zahlen der Ölreserven und Verbrauch zu finden, ist nun mal schwierig. Denn im Internet darf nun mal jeder veröffentlichen und deswegen steht hier auch viel Mist drinnen, wie z.B. "China braucht 7 Mrd. Barrel täglich" also fast 'ne Tonne pro Kopf... Beim jetzigen Verbrauch reicht das Öl halt 30-60 Jahre, wobei mit zunehmender Knappheit natürlich der Preis steigt und der Verbrauch sinkt.

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Oder hat EuroAmSonntag hier ausnahmsweise mal Recht? Hier werden ja "Experten" zitiert, die vor den Rohstoff-Öl-Gold-Metall-Blasen warnen. Allerdings kann man auch ohne große Mühe andere Pro-Experten finden, die "die große Öl-Gold-Rohstoff-Hausse" vorhersagen, die jetzt erst richtig begonnen haben soll.

Ich persönlich glaube, dass solche Pro-Experten vor allem solche Fonds bedienen, die den Kleinanlegern jetzt "Rohstoff-Zertis" andrehen wollen. Das große Werben für eine Assetklasse beginnt ja meist erst, wenn sie gerade austoppt - ähnlich wie Tech/Telekom um 2000, da wurden auch massenhaft neue Fonds in diesem "Wachstumssektor" aufgelegt. Der schlichte Grund dafür: Kleinanleger kaufen am liebsten an Hochs, dann fühlen sie sich am sichersten. Daher haben solche Fonds auch nur an Tops Erfolg [wobei mit Erfolg der Verkaufserfolg der Fonds gemeint ist - also Prämieneinnahmen - , nicht der Erfolg der Fondskäufer bzw. der beworbenen Assetklasse ... man denke nur an die unsäglichen Internet-Fonds...]

Meine Vermutung: Das Argument der "globalen Nachfrage" - Totschlag-Argument der Öl-Gold-Rohstoff-Bullen - ist im Prinzip nicht falsch. Es galt tatsächlich im Boom der Schwellenländer (der ebenfalls gerade austoppt). Man muss aber klar unterscheiden zwischen der "echten" Nachfrage nach Rohstoff-Öl-Gold selber (dem Underlying) und der "künstlichen" Nachfrage nach ZERTIFIKATEN und DERIVATEN auf diese Assetklassen (nachlaufende künstliche Nachfrage am Ende/Top des Booms), auf die sich nun weltweit die Kleinanleger stürzen, neuerdings auch massenhaft mittels ETF (Index-Aktien). Diese ETFs (z. B. GLD an der NYSE) gelten nach Aktien und Housing als "das nächste große Ding".

Man muss daher, wenn man von Nachfrage spricht, klar unterscheiden zwischen der echten Nachfrage nach dem Underlying und der nachlaufenden künstlichen Nachfrage von (Klein-)Spekulanten nach Zertis und Derivaten. Letztere scheint mir diesen Blasen zurzeit "den letzten Schub" zu verleihen. Und wenn die Börsen-Geschichte eines lehrt, dann die Tatsache, dass Kleinanleger und Spekulanten (HFs) so lange zum Blasen-Brunnen rennen, bis sie sich (meist alle gleichzeitig) auskotzen.

Wann die kollektive Ernüchterung kommt, ist bei Massenpsychosen allerdings meist nicht vorhersagbar. Das war im Internet-Hype Anfang 2000 nicht anders. Da stieg z.B. die Aktie von Internet Capital Group (ICGE) auf 4200 Dollar. Sie hat die Dot.com-Krise überlegt. Heute notiert ICGE bei 7,93 Dollar:

Angehängte Grafik:

screen_00035.jpg (verkleinert auf 76%)

screen_00035.jpg (verkleinert auf 76%)

* Das Preisniveau auf dem Rohölmarkt in ROTTERDAM bestimmt maßgeblich die Mineralölpreise für Deutschland und Mitteleuropa. Diese Spotmarkt-Preise stehen dabei in Relation zu den Oil Future Notierungen an Rohölbörsen in LONDON und NEW YORK.

* Rohölpreise sind Börsenpreise und stündlichen Veränderungen unterlegen.

* Die Kursnotierungen werden stark durch spekulative Optionskäufe bestimmt.

* Außerdem reagieren sie äußerst spontan auf weltpolitische und wirtschaftsbezogene Meldungen, insbesondere wenn diese die OPEC-Länder oder die großen Ölverbrauchsländer, wie USA oder China betreffen.

Angehängte Grafik:

rohoelf.gif

rohoelf.gif

* Aktueller Ölmarkt

Die Leitsorte WTI schraubte sich am Donnerstag auf eine neue Spitze von 105,97 $/Barrel. Gleichzeitig erreichte der US-Dollar ein neues Tief bei 1,54 $ / €.

Auf der OPEC-Konferenz in Wien haben die Ölminister die unveränderte Beibehaltung der Förderquoten beschlossen. Der Fortsetzung des Up-Trends ist damit der Weg bereitet. Spekulanten setzen auf Ölkontrakte.

Der US-Dollar verfällt weiter und begünstigt damit höhere Ölnotierungen. Jüngste Arbeitsmarktszahlen weisen auf eine Verlangsamung der US-Wirtschaft.

* US-Ölmarkt

Die neuen wöchentlichen US-Ölbestandszahlen wiesen folgende Veränderungen aus:

[ Stand 05.03.08; Erhabung EIA / DOE; Angaben in mio. Barrel ]

# Rohöl 305,4 ( -3,1 ) 4,0 % unter Vorjahr

# Heizöl+Diesel 117,6 ( -4,5 ) 5,7 % unter Vorjahr

# Benzin 234,3 ( +1,7 ) 9,0 % über Vorjahr

In Addition Bestandsrückgang um 5,9 mio. Barrel gegenüber Vorwoche.

* OPEC und Weltmarkt

Die OPEC behält die Förderquoten unverändert bei.

Mittelfristig wird man 100 Dollar für ein Fass Rohöl als preisgünstig bezeichnen müssen.

* Geopolitische Faktoren

ECUADOR, Kolumbien, Venezuela: Die Regierungschefs beschlossen die Beilegung der Auseinandersetzungen.

NIGERIA: Die Öllieferungen des OPEC-Landes sind um fast eine Millionen Tagesbarrel verringert. Die politischen Unruhen werden fortdauern. Shell hat die dortige Ölproduktion für Wochen gestoppt.

IRAN: Die UN hat den Iran mit verschärften Sanktionen belegt. Teheran kündigte darauf hin der UN-Atomaufsichtsbehörde die weitere Zusammenarbeit auf.

* US-Dollar u. OPEC-Basketpreis

US-Dollar (Ölwährung): 1,534 US-Dollar / 1 €

OPEC-Basketpreis: bei 98,46 Dollar/Barrel

§Tendenzen und Trends am Ölmarkt

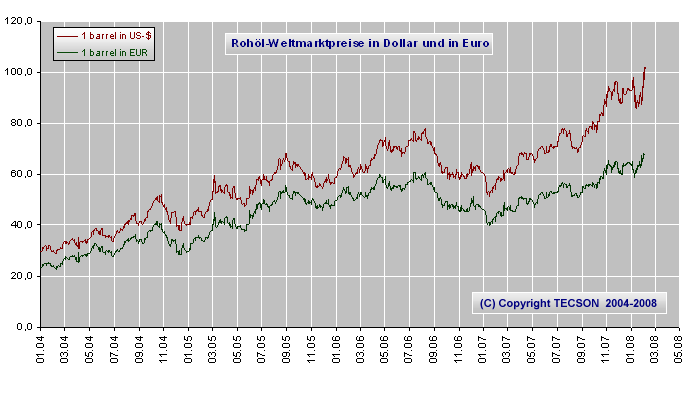

Relativer Rohölpreisanstieg in Euro gegenüber US-Dollar (Ölhandelswährung)

Rohöl Weltmarktpreise in Dollar bzw. Euro

Die Rohölpreise haben sich in der Ölwährung US-Dollar seit 2004 um 243% erhöht.

In EUR gerechnet hat sich Rohöl um 184% verteuert, nämlich von 23,50 € auf 66,80 € pro Fass.

Angehängte Grafik:

rohoel__.png (verkleinert auf 72%)

rohoel__.png (verkleinert auf 72%)

Der Ölmarkt ist natürlich niemals unpolitisch - aber ein Einfluss der politik auf Angebot:Nachfrage (und damit auf den Preis) -dieser EInfluss sich hat in seinem AUSMASS über die Jahrzehnte ERHEBLICH VERÄNDERT bzw. war erheblichen Schwanungen unterworfen.

Zu dem Ölembargos der 70er und zu 1979/1980 muss ich wohl nichts dazu sagen - dieser Schock (über die potentielle Marktgewalt der Araber) ist den älteren heute noch zumindest im Gedächtnis. Nach diesen Ölschocks ist die Ölnachfrage zwar wieder gestiegen von 1980 bis 2000, das Angebot aber erheblich stärker, OPEC-länder haben um die Quoten gestritten, gelogen und betrogen (stetig mehr geliefert als vereinbart). Ziwschen 1985 bis 1990 haben alle OPEC länder ihre Reserven ziwschen 70 und 100 Aufgestockt, nachdem Kuweit als erstes OPEC land seine reserven offiziell binnen eines JAhres praktisch verdoppelt hatte (um eine entsprechend höhere Förderquote seitens der OPEC zugesprochen zu bekommen)Vielen ist dieser Hintergrund (der ein Mitfaktor war für die Krise zischen Irak und Kuweit) nicht bekannt.

SITUATION 1986 & STRATEGIE der OPEC Länder:

Noch 1986 betrug die Reservekapazität (barrel/tag) der OPEC etwa 10 % des globalen Verbrauches. So gut wie alle OPEC Länder hatten damals noch steigende Fördermengen. Die "Strategie" damals: je mehr öl liefern umso höher die Einnahmen -folge dr Preis fiel für über 20 Jahre lang.

SITUATION 2008 & Stragie der OPEC Länder

Einige OPEC Länder haben bereits nachweislich ihren Peak gesehen und haben seit ein paar Jahren fallende Produktionszahlen, einige haben noch eine konstante Produktion (aber stark steigenden Eigenbedarf in ihren Ländern = ergofallende exportquoten), nur noch wenige OPEC länder haben noch erhebliches Potential: Angola, Iraq, VAE (aus). Jene Länder mit fallenden Produktionszahlen haben daher ein GANZ VITALES Interesse daran die Preise SO HOCH WIE MÖGLICH zu halten, damit ihre (ohnehin USD inflationierten) Einnahmen nicht (stark) sinken. Das hat zunächst gar nicht einmal etwas mit USA feindlichkeit zu tun - das ist wirtschaftlich-politischer Druck dem die Regierungen dieser Länder ausgesetzt sind. Unter diesem Druck nimmt man auch bewusst eine Rezession in den USA (oder auch Europa und Japan) in kauf - immer noch besser als eine Rezession im eigenen Land.

Da über die letzten Jahre immer mehr Länder ihren peak gesehen haben, Probleme haben ihre Produktion zu halten, bzw. der Eigenbedarf dieser länder stetig wächst - wird der DRUCK, Anzahl und GEWICHT dieser Länder in den kommenden Monaten und Jahren innerhalb der OPEC immer mehr zunehmen.

Und as in einer Zeit, in der United Kingdom vom ehemaligen europäischen Gross Öl-exporteur zum Ölimporteur wird. Wo Norwegen den Peak beereits nachweislich und offiziell einige Jahre hinter sich hat; Burgain (Kuweit) und Cantarell (Mexico) - die Nr.2 und Nr. 3 der grössten Ölfelder der welt nachweislich im dramatischen decline sind. Ghawar (Nr.1) ist aktuell heftig umstritten (ich unterlasse es hier meine - spekulative Meinung dazu).

Die iranischen und saudischen Ölfelder sind längst verstaatlicht, Venezuela und Russland unter staatlichem Diktat von Oligarchen. Das problematische aktuell (und ich sehe keine Aussicht auf besserung): die Reservekapazität der OPEC ist gegenwärtig irgendwo ziwschen 0 und 1 Mio Barrel pro Tag - das ist auch der HAPTGRUND, warum jede noch so scheinbar unbedeutende Meldung sofort zu einem kleinen (meist kurzfristigen) Aufschlag an den Ölbörsen führt (gerade zu lachhaft für mich: neuerlich der Brand einer 67.000 Barrel US Raffinerie).

Angespanntes extrem unelastisches Nachfrage-Angebotverhältnis, eine kaum vorhandenen Rservekapazität, zunehmende staatliche Kontrolle (Venezuela, Russland, Ksachstan), geopolitische Instabilität (Nigeria, Iraq, Iran, Venezuela, Angola, Sudan), steigende Nachfrage seitens China und mit zunehmenden Indizien (wissenschaftlichen Publikationen im Oil & Gas Journal), dass die Saudis bereits Probleme haben - nicht nur mit Ghawar, sondern auch insgesamt. (Saudis haben eine projekte, die hoffentlich ende 2008 on stream gehen - wenn nicht wird es knapp im winter 2008/2009. Die Saudis werden nach meiner Einschätzung (die zugegeben auf geologisch-wissenscchaftlichen Arbeiten anderer beruhen) ihre Produktion noch von aktuell knappen 10 Mio pro Barrel auf vielleicht 12-14(optimistisch) steigen können bis 2010/2011. Danach haben sie Saudis ihren Gipfel erreicht, den sich bestenfalls noch ein paar Jahre halten werden können - die weltproduktion wird aber dann bereits in den decline übergegangen sein.

Man darf eines nicht vergessen, die SUMME ALLER AKTUELL produzierenden FELDER der Welt fällt bereits JETZT mit einer Rate von zuindest etwa 4 % - das heisst bei 86 Mio barrel pro Jahr (konventionelles crude) für 2008 müssen durch neue on stream gehende felder (und/oder erhöhung des outputs bei den noch "jungen feldern) zunächst einmal 3,44 Mio ausgeglichen werden müssen (das entspricht etwa dem Produktionsvolumen des IRAN, das in diesen Jahren jährlich neu dazu kommen muss, um die Produktion zu HALTEN. Plus mehr, wenn man steigern muss/will. Diese Decline rate von 4% (Summe aller Änderungen bestehender Felder) wird tendenziell grösser (gaussche glockenkurve, anfangs flacher, dann steiler).

Es wid in den kommenden Jahren STETIG schwerer werden zu erhöhen (sofern noch möglich). Ich bin mir nicht sicher, ob die OPEC AKTUELL gar nicht erhöhen kann - oder ob sie deshalb so restriktiv ist, weil einige Länder (hptsl. Saudis) ihre Reservekapazität wieder erhöhen wollen - und deshalb zunächst die quoten solange wie möglich konstant zu halten..

Stimmt bzgl. den Daten bzgl. Ölreserven, globale Förderung, zustand der (Gigantenfelder der Welt etc): wenig vorhanden, wenig zugänglich; eigentlich ein irrsinn wieviel daten über weit weniger relevante Theman verfügbar sind - als zur Energie(Öl) versorgung und Treibstoff unserer Wirtschaft und Lebensstil....

Zum Thema BLASE:

Kann mich nur wiederholen: jeder Bullenmarkt korrigiert und irgendwann ist auch bei Öl ein - vorläufiges - limit erreicht. Ich erwarte mir daher für 2008 keinen nennenswerte Performance mehr (durchschnittspreis um die 100) - bei geopolitischen Krisen natürlich mit spikes; denbar ebenfalls schwere US Rezession - was auch Chinas Ölhunger treffen wird. Das könnte KURZFRISTIGE Konsolidierungen bei ÖL bedeuten - die die OPEC bald mit KÜRZUNGEN beantworten würde - soviel sollte nach DIESER WOCHE jetzt spätetens auch vielen Skeptikern klar sein.

Ein starkes mehrjährliches Abkühlen der globalen wirtschaft könnt den Ölpeak ein paar Jahre ein paar Jahre bis maximal ende des nächstes Jahrzehntes verzögern, der ansonstans etwa 2012 offensichtlich würde (fallende globale Produktion danach).

Konsolidierungen JA - BLASE ein ganz klares NEIN !

Industriemetalle: hier gibt es KEINE OPEC, die die "Förderung" kürzen könnte - hier müsste der Markt bei einer wirtschaftlichen Abkühlung Angebot und Nachfrage regeln - und wäre natürlich über einen (niedrigen) Preis. Daher wäre ich bei Industriemetallen VORSICHTIG ! Hier kann es ziemlich ohne Vorwarnung zu EInbrüchen kommen - wenngleich die FED Niedrigzinspolitik nachwievor ein pro-argument auch für die Industriemetalle ist. (Irgendwo MUSS das GELD ja hin! und andere Möglichkeiten scheinen aktuell nur mit vorbehalt aktuell: Immo, Aktien; Anleihen?)

Gold: mein Ansatz bezüglich Gold ist abhängig vom REALZINSSATZ und WIE WIRD SICH DIESER REALZINSSATZ in den nächsten Monaten weiter entwickeln ?

Softcommodities: Bullenmarkt (klarerweise auch dieser mit Konsolidierungen) - meine Einschätzung zu den Agrarohstoffen - ist in DIREKTER abhängigkeit zu meiner Einschätzung zum Öl ("Kein Farmer dieser Welt kauft teuer Diesel um billig Weizen, Maiz oder Soja zu verkaufen").

INSOFERN - auch wenn es den meisten gar nicht wirklich bewusst ist: die Preise für unsere Lebensmittel werden ERHEBLICH von OPEC und FED bestimmt..... ;0))

Optionen

| Boardmail an "Bearpaw" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Unabhängig ob Ölpeak oder nicht - der Ölmarkt (OPEC), Industriematella (Indurtrie), Gold & silber (Realzins) und Agrarroshtoffe - haben alle SAMT sehr unterschiedliche Gegebenheiten, wenn gleich einige Faktoren (Wirtschaftswachstum, Inflation, Zinspolitik) auf eine alle Auswirkungen haben. Meiner Meinung nach muss man daher sehr diesen differenzieren - es sei denn man hat kennt wirklich auch die jeweils unterschiedlichen marktspezifischen Gegebenheiten dieser Rohstoffe und kommt dann zum Schluss: Blasen. Von einer ALLGEMEINEN BLASENBILDUNG bei den Rohstoffen zu spechen, ist mM zu undifferenziert und oberflächlich.

Sicher stimmt, dass die FED- NIEDRIGZINSEN (und damit schwacher USD) "TREIBSTOFF" für alle Rohstoffpreise darstellen. Du kannst "Treibstoff" durch "LUFT" ersetzen, wenn Du willst. Dann muss ich aber antworten, dass ZINSEN eben etwas sehr reales in der Wirtschaft sind - und nicht nur luft.

Aber wie du richtig sagst - eine FED Politik, die sich auch nur annähernd an der Politik von Paul Volcker orrientieren würde - hätte ganz DEUTLICHE AUSWIRKUNGEN auf die Rohstoffe. Selbst auf die Ölpreise (wenn auch nur "temporär-mittelfristig" muss ich aus meiner Sicht als Ölpeakist natürlich hinzufügen).

Optionen

| Boardmail an "Bearpaw" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Wie schon in #311 ist auch #319 trotz der Länge lesenwert! So macht ariva Spaß!

Optionen

| Boardmail an "DrShnuggle" |

Wertpapier: WTI Rohöl NYMEX Rolling |

die wirtschaftliche Abkühlung hinsichtlich INDUSTRIEMETALLE !

Optionen

| Boardmail an "Bearpaw" |

Wertpapier: WTI Rohöl NYMEX Rolling |

(konventionelles Öl weltproduktion)

last euch nicht verwirren - es schwirren zahlen von 84 bis 88 Mio im www herum (je nachdem was hinzuzählt: schweres Öl, Ölschiefer, Ölsandöl, Gas to Liquid etc)

Optionen

| Boardmail an "Bearpaw" |

Wertpapier: WTI Rohöl NYMEX Rolling |

Es ist mittlerweile Anfang März und das Wetter wird besser. Das Ende der Heizperiode rückt immer näher. Ich denke, damit könnte dann die Konsolidierung eingeleitet werden... Kurzfristig wohl gemerkt. Langfristig schließ ich mich dir an.

Dieser Markt ist heiss und länsgt nicht mehr von den indischen Hochzeiten getrieben ;0) Allerdings wissen wir ja wie hoch der Schmelzpunkt bei Gold ist (deutlich über 1000 oder ? ;0)

Stimmt, Gold und Silberpreis wird aktuell über ETFs und noch mehr über Future kontrakte "gemacht".

Weisst Du aber, dass aktuell bei Silber aktuell an der COMEX in NY, die historisch grösste Shortposition herrscht, die es jemals gegeben hat: mit 6 Monaten globaler Produktion. Hier kommt es früher oder zu einem knall. Bei Gold ist die Situation schwieriger - die FED zeigt zwar an, dass sie ihre gold an Banken verleiht - es gibt aber keine offiziellen Angaben wieviel. Bei Gold gibt es natürlich heftige spekulationen, wo Goldbullen und Goldbären sehr unterschiedliche interpretationen liefern. Ich halte mich bei Gold lieber an den Realszinssatz und das dadurch zu erwartende Anlegerverhalten.

Optionen

| Boardmail an "Bearpaw" |

Wertpapier: WTI Rohöl NYMEX Rolling |