der Euro/Dollar Long Thread

Seite 120 von 173 Neuester Beitrag: 25.04.21 10:13 | ||||

| Eröffnet am: | 15.05.04 15:07 | von: börsenfüxlein | Anzahl Beiträge: | 5.304 |

| Neuester Beitrag: | 25.04.21 10:13 | von: Mariejpgpa | Leser gesamt: | 270.389 |

| Forum: | Börse | Leser heute: | 19 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 118 | 119 | | 121 | 122 | ... 173 > | ||||

Übertriebener Kursanstieg?

03.02.06 - 21:27 Uhr - USD/CHF

USD/CHF konnte heute im Zuge der Veröffentlichung der US-Arbeitsmarktdaten die wichtige Widerstandszone von 1,2920 nach oben durchbrechen und bis auf ein Tageshoch bei 1,2995 ansteigen. Einige Händler bezeichneten den Kursanstieg, der nun als nächstes Kursziel die 1,3008 nahelegt, als übertrieben. Deshalb empfehlen sie, USD/CHF in Stärkephasen zu verkaufen, so lange die 1,30er-Marke nicht nachhaltig überschritten wird. Zu überzeugend seien die jüngsten Schweizer Wirtschaftsdaten gewesen, hieß es weiter. Gegen 21:25 Uhr CET ist USD/CHF bereits wieder etwas zurückgefallen und notiert bei 1,2951. (vz/FXdirekt)

Da der Euro zum Franken weit weniger schwankt, sollte ein Franken-Anstieg zum Dollar auch EUR/USD gen Norden schicken.

Forexnews.com sieht bei USD/CHF eine SKS-Formation (siehe Chart unten). Der Chart ist nicht mehr ganz taufrisch. Die SKS-Formation bleibt bis USD/CHF 1,30 jedoch weiter erhalten.

DOLLAR / SWISS - 'BEARS STILL GROWLING'

by Mike Ellis

1/23/2006, Forexnews.com

Though managing a couple of weeks congestion in the 1.27's and 1.28's versus the Swiss following a brusque slap lower to start 2006, the Dollar never made any serious inroads against a well defined head and shoulders top that was molded out of the last quarter of '05. Thus, the resumed pressure to commence this new week just looks like a breakdown from a bear flag, endorsing the bearish prognosis of the head and shoulders. As a result, the flag now projects a provisional downside target of 1.24 (1.237 to be precise) while the actual top formation measures on to a remarkably appropriate goal of 1.225, this second objective just so happening to coincide precisely with the location of the preceding sub 1.225 base rim. In the span between 1.24 and 1.225 would therefore be a logical place to foresee some mitigation of pressure and the chance for a Dollar bounce but, longer term, if another Dollar rally faltered in the 1.30 region, just imagine how big a head and shoulders could mature from all action since June '05? To chase the bears off into the forest sooner, the US currency will have to hurdle 1.29.

a20060123.gif

http://www.ariva.de/board/245194?pnr=2370260#jump2370260

USD_CHF.JPG (verkleinert auf 61%)

warum das so ist, weis ich auch nicht...

grüsse

füx

Dies lässt sich ganz gut am Beispiel Mexiko erklären. Die USA (vor allem Autofirmen) schicken Teile bzw. Rohstoffe in ihre mexikanischen Niederlassungen, um sie dort von Billiglohn-Arbeitern (1,20 $/Std.) zu fertigen Produkten (z. B. Getrieben) zusammensetzen zu lassen. Auf diese Weise sparen die Firmen die hohen Lohnkosten in USA (16 $/Std.). Anschließend werden die vorgefertigten Güter zur Endmontage in die USA zurückgebracht (die Getriebe werden z. B. in Detroit von US-Arbeitern in US-Autos eingebaut).

Diese Güterbewegungen aus ausländischen Billiglohn-Niederlassungen derselben Firma werden Handelsbilanz-technisch als Import gewertet - obwohl es im Prinzip nur so ist, als würden sie von einer Lagerhalle der Fabrik in eine andere bewegt. Es liegt nur halt die mexikanische Grenze dazwischen. Die Rohstoffe bzw. Teile, die USA zur Fertigung nach Mexiko schafft, sind billiger als der Wert der von dort zurückgeführten Waren, woraus sich das Defizit ergibt. Der Beitrag unten (Autor: Marc Chandler, thestreet.com) bemerkt, dass bis zu 30 % des US-Defizits auf solche Warenströme zurückzugehen, die de facto nur innerhalb derselben Firma (z. B. GM USA <-> GM-Niederlassung Mexiko) stattfinden.

Das ist eine Dollar-bullische Beobachtung, weil viel von dem Misskredit, der am Dollar hängt, auf das Konto des "hohen" Handelsbilanzdefizit geht.

Für mich ist das freilich kein Grund, jetzt gleich wieder in den Dollar einzusteigen. Ich halte EUR/USD 1,25 für eine interessante Einstiegs-Region - sofern die Bewegung dorthin nicht durch ein Fiasko (z. B. GM-Pleite) ausgelöst wird.

"....Of all the data the U.S. reports, the least understood is the trade and current account. First, many observers may not appreciate that more than a third of U.S. imports and more than 30% of U.S. exports are movement of goods within the same company. Intrafirm trade accounts for around half of the U.S. trade deficit. When an automaker imports parts from a subsidiary located in, say, Mexico or Canada, the U.S. government reports this as part of the trade deficit when it's really just a case of moving goods from one side of the factory floor to the other, and it just so happens that a national border runs through the factory...."

(Teil eines längeren bullischen Artikels zum Dollar).

EUR-USD_SKS.jpg (verkleinert auf 65%)

kannst mir das mal fundamental erklären AL ? *g*

füx

DM/USD und "EUR/USD" (die Gänsefüßchen erklär ich unten) laufen aus dem gleichen Grund ebenfalls stets invers - obwohl 1 Euro = 1,95583 DM ist!

Hier die Erklärung:

DM/USD war ein Quotient, der beziffert, wieviel DM für einen Dollar bezahlt werden muss.

DM/USD = 1,70 bedeutet, dass für einen Dollar 1,70 DM bezahlt werden müssen.

(Das "/" zwischen DM und USD ist daher zu lesen als "pro" oder "für einen".)

Bei Euro und Dollar wurde dieser Quotient auf den Kopf gestellt, wahrscheinlich um zu symbolisieren, dass der Euro der Maßstab sein soll, an dem sich der Dollar zu messen hat. Ist vermutlich psychologische Kriegsführung der EZB. Klingt ja viel besser, wenn gefragt wird: Wieviel Dollar muss ich für einen Euro bezahlen?, als: Wieviel Euro muss ich für einen Dollar bezahlen? (wie früher bei der DM).

EUR/USD ist daher eigentlich USD/EUR, denn der Quotient beziffert, wieviel USD für einen Euro bezahlt werden müssen. Zurzeit müssen 1,20 USD für einen Euro bezahlt werden, also ist USD/EUR = 1,20.

Wahrscheinlich ist Zeitungsreportern der Wirtschaftspresse diese Feinheit entgangen, so dass aus Gewohnheit - in Anlehnung an DM/USD - weiterhin EUR/USD schrieben statt USD/EUR, was eigentlich korrekt wäre.

USD/EUR und USD/CHF wiederum laufen synchron, was das Rätsel löst.

Tatsächlich wird an den Devisenmärkten stets auch die "Cross Rate" beobachtet, also sowohl USD/EUR als auch EUR/USD.

US Autohersteller exportiert nach Mexico Teile im Gesamtwert von 1000$. Diese Teile werden in Mexico bearbeitet und als Einheit wieder von den USA importiert, Wert 1100$ (da nun veredelt also incl. Mex. Lohnkosten.)

Aus dieser Warenbewegung ergibt sich für die USA ein Negativsaldo in der Handelsbilanz von 100$.

Export 1000$

Import 1100$

Negativsaldo 100$

Denn nicht nur der Reimport findet in der Handelsbilanz Berücksichtigung auch der vorherige Export fließt dort ein.

Somit hat sich im Fall von Posting 2979 der Autor: Marc Chandler, thestreet.com versucht sich etwas schönzurechnen.

@börsenfüxlein: Schon wieder fit?

gruss

permanent

gruss

permanent

Intel führt Sand (den Rohstoff für Rein-Silizium) nach Mexiko ein, und zwar zehn Tonnen für jeweils 3,50 USD. Gesamt-Export: 35 USD.

Exportiert wird Rein-Silizium für die Chip-Herstellung, und zwar eine Tonne im Marktwert von 300.000 Dollar. Gesamt-Import: 300.000 Dollar.

Handelsbilanzdefizit: 300.000 - 35 = 299.965 Dollar.

Sprich: Die Rohstoffe, die exportiert werden, sind teils sehr viel weniger wert als die daraus hergestellten importierten Vor-Produkte.

Bei GM, die Schrauben und Bleche exportieren, ist der Unterschied zwar kleiner, aber sicher weit höher als die Deiner Rechnung zugrundeliegende 10-%-Wertdifferenz.

Im Übrigen würd ich mich freuen, wenn Chandler daneben liegt, weil ich noch einmal günstig Dollars kaufen möchte - am liebsten für 1,30.

Handelsbilanzdefizit: 300.000 - 35 = 299.965 Dollar.

Vollkommen richtig und genauso funktioniert die Handelsbilanzrechnung (Außenbeitrag) der Volkswirtschaftlichen Gesamtrechnung.

In Mexico ist ein Mehrwert von 299.965 Dollar durch Veredelung entstanden und genau diese Differenz ist ein Negativsaldo in der Handelsbilanz.

Ich kaufe eine Leistung im Ausland ein, für welche ich inländisches Geld ausgeben muß. Diese Leistung in deinem Fall die Veredelung von Sand.

So und nicht anders ist es auch bei deutschen Automobilherstellern die Teile im Lohnvorteilhaften Ausland zusammenbauen lassen.

gruss

permanent

| 10. Volkswirtschaftliche Gesamtrechnung | ||

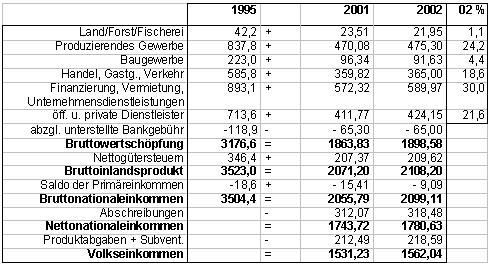

| VWGR ESVG | Mit dem Übergang von der Mikro- zur Makroökonomie erfolgt auch der Übergang von der Betrachtung der Einzelgüter zur gesamtwirtschaftlichen Leistung. Diese wird in der Volkswirtschaftlichen Gesamtrechnung (VGR) mit dem Bruttoinlandsprodukt und dem Bruttonationaleinkommen gemessen. Die Erhebungen werden durch das Statistische Bundesamt auf der Grundlage des verbindlichen Europäischen Systems Volkswirtschaftlicher Gesamtrechnungen (ESVG) durchgeführt. | |

| BIP BNE (BSP) Saldo der Primäreinkommen Saldo der Gütersteuern und -subventionen | Beim Bruttoinlandsprodukt (BIP) mißt man die Summe der Güter und Dienstleistungen, die in den Grenzen eines Landes (oder einer Verwaltungseinheit) in einem bestimmten Zeitraum, in der Regel in einem Jahr, hergestellt werden. Aufgrund dieser Bezugsebene spricht man bei seiner Erhebung vom Inlandsprinzip. Unter Bruttonationaleinkommen (BNE), welches dem früheren Bruttosozialprodukt (BSP) entspricht, versteht man die Summe der Güter und Dienstleistungen, die von den ständigen Einwohnern einer Verwaltungseinheit (Wohnortprinzip) in einem bestimmten Zeitraum, in der Regel in einem Jahr, hergestellt werden - bzw. die Summe der daraus resultierenden Primäreinkommen, daher auch Nationaleinkommen. Es wird nach dem Inländerprinzip (= ständige Bewohner) erhoben. BIP und BNE unterscheiden sich durch den sog. Saldo der Primäreinkommen aus der übrigen Welt, d.h. man addiert zum BIP die Primäreinkommen der Inländer im Ausland und subtrahiert die Einkommen der Ausländer im Inland und erhält das BNE. Während das BIP sich aufgrund seiner einfacheren Bezugsgrundlage als Größe der Wirtschaftsleistung durchgesetzt hat, bildet des BSP (BNE) durch seine Bindung an die Inländer nach wie vor die Grundlage von Einkommensrechnungen und z.B. auch der Beitragsberechnungen für die Europäische Union. Brutto- und Nettogrößen des BIP und BNE (BSP) unterscheiden sich durch die Abschreibungen. Als Wertübertragungen aus in bereits in Vorjahren erfaßten Investitionsgütern in die Preise der in der untersuchten Periode erfaßten Güter und Leistungen sind sie nicht Bestandteil der jeweils neu erbrachten Wertschöpfung. | |

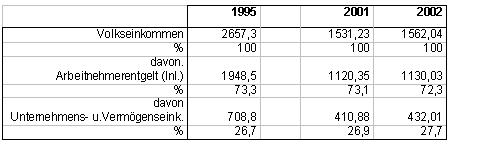

| Entstehungs-, Verwendungs- und Verteilungsrechnung Bruttowertschöpfung Außenbeitrag Volkseinkommen | Drei Wege stehen für die Ermittlung der Wirtschaftsleistung zur Verfügung. (1) In der Entstehungsrechnung werden die Leistungen der Wirtschaftsbereiche zusammengefaßt. Um Mehrfachzählungen, die durch die Weiterverarbeitung von Gütern eines Unternehmens durch ein anderes entstehen würden, wird die Summe dieser Leistungen (Bruttoproduktionswert) zunächst um die wechselseitigen Vorleistungen (Eigenverbrauch einer Volkswirtschaft) vermindert, was zur Bruttowertschöpfung führt. Vermindert man diese um die ebenfalls als Vorleistung unterstellten sog. unentgeltlichen Bankdienstleistungen und addiert die Nettogütersteuern erhält man das BIP zu Marktpreisen (BIPMP). (2) Die Verwendungsrechnung gibt Aufschluß, welchem Zweck die als BIPMP hergestellten Güter und Leistungen zugeführt werden, ob sie konsumiert oder investiert werden. Hinzu kommt der Staatsverbrauch und der Außenbeitrag (Exporte minus Importe). Die Importe werden zwar verbraucht, nicht aber von der betrachteten Volkswirtschaft erzeugt und somit herausgerechnet. (3) Werden die Güter und Leistungen verkauft, entstehen Einkommen, deren Aufteilung in Einkommen aus unselbständiger Arbeit (Arbeitnehmerentgelte) und aus Vermögen und Unternehmertätigkeit die Verteilungsrechnung abbildet. Addiert man zum BIPMP den Saldo der Primäreinkommen, gelangt man zunächst zum BNE, dem früheren BSPMP. Eine Verminderung um die Abschreibungen führt zum Nettonationaleinkommen (früher NSPMP). Vermindert man das NNE noch um die Nettoproduktionsabgaben ( - Produktions- und Importabgaben + Subventionen) erhält man das Volkseinkommen (früher NSPFaktorkosten), die Summe der Einkommen aus abhängiger Beschäftigung sowie der Gewinneinkommen. Umgekehrt könnte man anführen, dass sich die Güter nach ihren Aufwendungen für die Löhne und Gewinne (Volkseinkommen) um Abschreibungen und Produktionsabgaben verteuern, bevor sie zu Marktpreisen verkauft werden können. Subventionen hingegen vermindern die Preise. | |

| Vereinfacht lassen sich folgende Gleichungen aufstellen (1) Entstehungsrechnung: BIP = BPW (Bruttoproduktionswert) - VL (Vorleistungen) (2) Verwendungsrechnung: BIP = C (Konsumgüter) + I (Investitionsgüter) + öG (öffentliche Güter) + Ex (Exportgüter) - Im (Importgüter) | ||

| (3) Verteilungsrechnung BNE = L (Löhne) + G (Gewinne) + D (Abschreibungen [engl. depreciations]) bzw. (4) Volkseinkommen VE = L (Löhne) + G (Gewinne) Durch die Besteuerung dieser Einkommen wird die Grundlage der Umverteilung durch den Staat zur Finanzierung der öffentlichen Güter und der Transfereinkommen ( AM 9) geschaffen. Eine Betrachtung der Einkommensrechnung über mehrere Jahre hinweg führt zur Vermögensrechnung ( AM12). | ||

| Tabelle 10-1: Entstehungsrechnung, Angaben 1995 in Mrd. DM, danach in Mrd. EUR Quelle: Statistisches Bundesamt |  | |

| Tabelle 10-2: Verteilungsrechnung Angaben 1995 in Mrd. DM, danach in Mrd. EUR Quelle: Statistisches Bundesamt |  | |

| Tabelle 10-3: Verwendungsrechnung Angaben 1995 in Mrd. DM, danach in Mrd. EUR Quelle: Statistisches Bundesamt |  | |

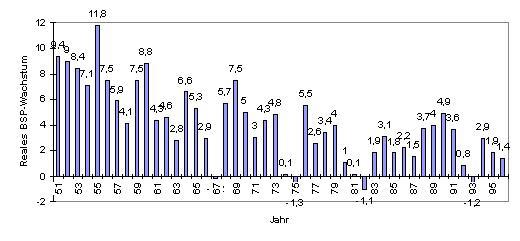

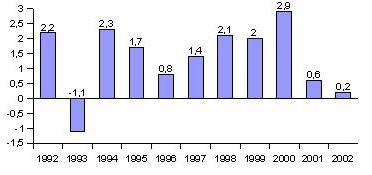

| Wachstum und Pro-Kopf-Werte | Die Wirtschaftsleistung wird zunächst in den jeweiligen Preisen gemessen, d.h. die Entwicklung der Geldentwertung ist noch darin enthalten. Eine solche Veränderung nennt man nominal. Wird die nominale Größe inflationsbereinigt heißt sie real. Diesen Prozess nennt man Deflationierung. Er wird mit Hilfe einer konstanten Preisbasis, derzeit 1995 (2000 in Vorbereitung) durchgeführt. Die Wachstumsrate stellt die prozentuale Veränderung der untersuchten Größe zum Vorzeitraum (z.B. Vorjahr) dar. Pro Kopf wurden 2002 25600 EUR BIP erzeugt, pro Erwerbstätigem (Produktivität) waren es 51300 EUR. Betrachtet man die Veränderung des BSP bzw. des BIP über viele Jahre, kann man Aussagen über die Entwicklung des Wachstums einer Volkswirtschaft treffen. So nimmt in Abb.1 die Wachstumsrate des BSP in Deutschland tendenziell ab, ohne daß sie jedoch null zu werden scheint. Auch ein beständiges Auf und Ab der Wachstumsraten ist zu erkennen, Konjunktur (sh. AM 15) genannt. Aussagefähig sind auch Strukturbetrachtungen in der Entwicklung des Sozialprodukts. | |

| Abb. 10-1: Entwicklung des BSP in Deutschland, ab 1991 gesamtdeutsch Anmerkung: |  | |

| Abb.10-2: wachstumsschwaches Jahrzehnt, Angaben in % BIP Quelle: Statistisches Bundesamt |  | |

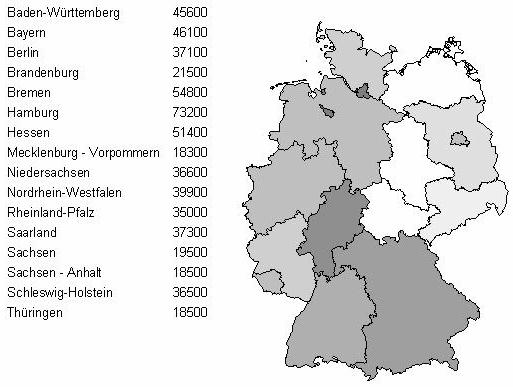

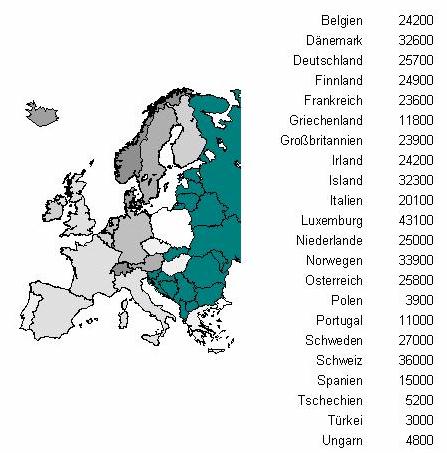

| Allokation Migration | Die beiden nachfolgenden Abbildungen zeigen die erheblichen regionalen Unterschiede in der Kaufkraft resp. in der Produktivität in Deutschland und in der Europäischen Union (vor deren Norderweiterung). Diese können Ursachen der Kapitalwanderung und damit der Neukombination der Produktionsfaktoren (Allokation) sowie der Binnenwanderung (Migration) sein. | |

| Abbildung 10-3: Wirtschaftsleistung in Deutschland 2000, Angaben in DM pro Kopf Quelle: Statistisches Bundesamt |  | |

| Abbildung 10-4: Wirtschaftsleitung in der OECd 1999 Angaben in US$ pro Kopf Quelle: OECD |  | |

| Datenbanken |  Related Links Related Links | |

| « AM 9 | Übersicht | PDF-Druckversion | Übungsaufgaben | AM 11 » |

Tabelle Stat. BA

Tabelle Stat. BANettoexport

aus Wikipedia, der freien Enzyklopädie

(Weitergeleitet von Außenbeitrag)Wechseln zu: Navigation, Suche<!-- start content -->Unter Nettoexporten (NX) bzw. Außenbeitrag versteht man die Differenz zwischen Exporten und Importen einer Volkswirtschaft.

- NX = Exporte - Importe

Der Außenbeitrag fließt in der Verwendungsrechnung der VGR in die Berechnung des Bruttoinlandsprodukts (BIP) ein.

Zur Ermittlung der Nettoexporte wird der Saldo aus Handelsbilanz (erfasst den Handel mit Sachgütern) und Dienstleistungsbilanz (erfasst Ein- und Ausfuhren von Dienstleistungen) gebildet.

Im Gegensatz zum Saldo der Leistungsbilanz erfassen die Nettoexporte nicht die laufenden Übertragungen (Transfers, beispielsweise Zahlungen zum EU-Haushalt; früher in der Übertragungsbilanz erfasst).

Einem positiven (negativen) Nettoexport steht in der Regel (neben dem Außenbeitrag und der Kapitalbilanz hat die Zahlungsbilanz aber auch noch andere Teilbilanzen) ein Netto-Kapitalexport (-Kapitalimport) gegenüber, da der Nettoexport an Waren und Dienstleistungen ja vom Ausland nicht in Form einer Gegenlieferung von Waren und Dienstleistungen bezahlt wird. Wenn die USA beispielsweise mehr aus der Deutschland importieren, als sie selbst nach Deutschland exportieren, macht dies (wenn der Ausgleich der Zahlungsbilanz nicht über eine andere Teilbilanz erfolgt) einen Kapitalexport Deutschlands in die USA erforderlich, sei es, dass den USA aus Deutschland ein Kredit gewährt wird, sei es, dass deutsche Wirtschaftssubjekte in den USA eine Produktionsstätte kaufen, so dass die USA mit diesen Einnahmen ihren Importüberschuss gegenüber Deutschland bezahlen können, oder ähnliche Formen von Kapitalexport. Ein anhaltender Exportüberschuss führt also zu einem Anstieg der Forderungen an das Ausland, wenn auch nicht notwendigerweise im Verhältnis zum BIP.

[Bearbeiten]Internationaler Vergleich

Exporte und Exportüberschüsse im Verhältnis zum BIP

Exporte und Exportüberschüsse im Verhältnis zum BIPIn der Abbildung sind für die drei größten Volkswirtschaften der Welt (die Triade) die Exporte im Verhältnis zum jeweiligen BIP dargestellt, außerdem der Nettoexport im Verhältnis zum BIP. Während Deutschland (als Exportweltmeister)und Japan einen Exportüberschuss verzeichnen, sind für die USA die Importe größer als die Exporte.

Im Warenhandel erzielte Deutschland 2004 laut Deutscher Bundesbank einen Nettoexport gegenüber dem Vereinigten Königreich von 24,5 Mrd. Euro, gegenüber den USA von 23,5 Mrd. Euro und gegenüber Frankreich einen von 23,0 Mrd. Euro. Dagegen verzeichnet Deutschland gegenüber China ohne Hongkong einen Nettoimport von 10,5 Mrd. Euro und gegenüber Japan von 7,0 Mrd. Euro.

Bei den Einnahmen aus an das Ausland geleisteten Dienstleistunen und den Ausgaben für Dienstleistungen des Auslands erzielte Deutschland ein Minus in Höhe 33,0 Mrd. Euro, so dass der Überschuss bei der Außenhandelsbilanz, die den Handel mit Waren und Dienstleistungen umfasst, geringer ist als bei der Warenhandelsbilanz. Per Saldo das größte Minus erzielte bei den Dienstleistungen Deutschland gegenüber den klassischen Urlaubsländern Österreich (-6,7 Mrd. Euro), Spanien (-5,4 Mrd. Euro) und Frankreich (-4,5 Mrd. Euro). Überschüsse erzielte bei den Dienstleistungen Deutschland beispielsweise gegenüber Dänemark (+0,6 Mrd. Euro), Japan (+0,5 Mrd. Euro) und China ohne Hongkong (+0,3 Mrd. Euro).

dahinter gibt den entsprechenden Gegenwert wieder,also

1 Euro ENTSPRICHT 1,2025 Dollar.

Demzufolge ist es ein Leichtes,auch das umgekehrte Verhältnis auszurechnen,

weil der Zähler 1(100%)durch den Nenner (1,2025)sind dann 0,831$/€ heißt es

gibt für einen Dollar 0,831 Euro.

Man gibt praktisch in der Gleichung nie das Ergebnis an,sonder nur den Wert

des Nenners(bei Zähler 1).

Also nicht Euro durch Dollar,sondern Euro zum Dollar.

Ich sage mal ganz dreist,es wurde vorher zu DM-Zeiten falschherum angegeben,

weil da der Dollar die stärkere Währung war.

also DM/USD 0,588 wäre korrekt gewesen statt 1,70.

mfg nf

FALSCH.

Das "/" steht für "geteilt durch".

EUR/USD ist also ein Bruch, und bedeutet:

EURO geteilt durch Dollar!

Nehmen wir mal den Bruch:

A/B = 3

daraus folgt:

A = 3 * B. [1 A ist dasselbe wie 3 mal 1 B]

ENTSPRECHEND GILT:

USD/CHF = 1,29 (das ist der aktuelle Kurs für dieses Paar)

daraus folgt:

1 USD = 1 CHF * 1,20

Der Dollar ist also "wertvoller" (zurzeit umgerechnet rund 1,62 DM), weil der Franken (zurzeit umgerechnet rund 1,26 DM) mit 1,20 multipliziert werden muss, um die Gleichheitsbedingung herzustellen.

Man kann das Ganze also auch als Dreisatz formulieren

1 USD verhält sich zu einem CHF wie 1,29 zu 1.

Als Formel:

USD/CHF = 1,29/1 = 1,29.

Du hast aber Recht damit, dass das aktuelle EUR/USD korrekt und nicht vertauscht ist, denn:

EUR/USD = 1,20 =>

1 EUR verhält sich zu einem Dollar wie 1,20 zu 1.

Früher hätte es tatsächlich USD/DM heißen müssen, denn

1 USD verhält sich zu 1 DM wie 1,70 zu 1.

USD/DM = 1,70/1 = 1,70

Zwischen Deinem "entspricht" und meinem "pro" sehe ich keinen Widerspruch.

"1 USD entspricht 1,70 DM" ist dasselbe wie "pro Dollar erhalte ich 1,70 DM" oder "für einen Dollar muss ich 1,70 DM bezahlen".

Ebenso gilt:

1 Euro entspricht 1,20 USD = pro Euro erhalte ich 1,20 USD

FÜX: Der inverse Verlauf von EUR/USD und USD/CHF kommt ganz einfach dadurch zustande, dass der Dollar beim ersten Bruch im Nenner steht und beim zweiten Bruch im Zähler.

So einfach kann Mathematik sein.

Am Freitag war ein recht wilder Handelstag. Die Nonfarm-Payrolls blieben geringfügig hinter den Erwartungen zurück, aber der Dollar schnellte in die Höhe. Interessant war, daß die Glattstellungsverkäufe im Währungspaar EUR/USD genau beim Kurs von 1,1970 aufhörten, was exakt das potentielle Unterstützungsniveau darstellt, das wir am Donnerstag im Stimmungsindex für Spekulanten erwähnt hatten, indem wir sagten, "daß das Verhältnis derzeit Netto-Long ist und zwar ohne Bestätigung durch das Währungspaar USD/CHF, was darauf hindeutet, daß die Glattstellungsverkäufe auf die Unterstützungsebene bei 1,1970 begrenzt bleiben könnten, auch wenn die Tendenz nach unten zeigt". Am Freitag blieb das Verhältnis zwischen Long- und Shortpositionen ziemlich unverändert, wobei auch das Währungspaar USD/CHF immer noch keine Bestätigung für eine Shortposition im Währungspaar EUR/USD lieferte. Obgleich die Glattstellungsverkäufe im Währungspaar EUR/USD am Freitag beträchtlich waren, könnten sich folgende Möglichkeiten ergeben: Entweder findet eine Aufwärtsentwicklung statt, bevor sich die Kurse wieder nach unten orientieren, oder der Kurs von 1,1970 wird einfach zum soliden Unterstützungsbereich für das Währungspaar EUR/USD. Zugegebenermaßen war die Reaktion des Dollar am Freitag nicht völlig irrational. Obwohl das Hauptergebnis der Payrolls schwächer als erwartet ausfiel, waren die anderen Bestandteile des Berichts ermutigend. Die Arbeitslosenrate sank von 4,9% auf 4,7%, was den tiefsten Stand seit Juli 2001 darstellt. Die durchschnittlichen Stundenlöhne blieben unverändert, aber das Dezember-Ergebnis wurde von 0,3% auf 0,4% nach oben korrigiert. Auch die Dezember-Payrolls wurden von 108.000 auf 140.000 nach oben korrigiert. Die meisten Dollar-Bullen sind aber mit einem dreistelligen Ergebnis der Payrolls zufrieden, und außerdem hat dieser Bericht nicht dazu beigetragen, die erwartete Zinserhöhung im März in Frage zu stellen.

* The United States has only 1.3% more jobs today (excluding the effects of Hurricane Katrina) than in March 2001 (the start of the recession). Private sector jobs are up only 0.8%. At this stage of previous business cycles, jobs had grown by an average of 8.8% and never less than 6.0%.

* The unemployment rate is relatively low at 5%, but still higher than the 4% in 2000. Plus, the percent of the population that has a job has never recovered since the recession and is still 1.3% lower than in March 2001. If the employment rate had returned to pre-recession levels, 3 million more people would be employed.

4. Poverty is on the rise.

* The poverty rate rose from 11.3% in 2000 to 12.7% in 2004.

* The number of people living in poverty has increased by 5.4 million since

2000.

Quelle: http://www.epi.org/content.cfm/pm110 (mit detaillierten Quellenangaben)

Korrektur bis 1,193 sehr wahrsch., dann Gegenbewegung bis ca. 1,2080-1,2250, anschließend runter bis 1,16/17. Dort Entscheidung ob Richtung 1,10 oder 1,27. So sehe ich das zumindest anhand der Wellen. Bei einem erneuten vorzeitigen Hoch und generell deutlich über 1,232 kann man von der Bewegung bis 1,27 auch ohne den Test der 1,17 ausgehen.

Optionen

| Boardmail an "lumpensammler" |

Wertpapier: PERUSAHAAN GAS N. RP 5 |

Käme die Iraker Ölbörse (in Euro) nicht zustande, weil die USA das Land im Irak-Stil angreifen, würde der Dollar wegen der Angriffe fallen (hohe Kosten für USA). Es ist also gehupft wie gesprungen.

03.02.2006

Eröffnung der Ölbörse in Teheran

fairesearch

Nicht nur die Ölmärkte sind verunsichert über Irans Atompläne, berichtet Dr. Eberhardt Unger von "fairesearch".

Gespannt werde auf die abschließende Beurteilung der Internationalen Atomenergie Organisation gewartet. Verschärft würden die Spannungen durch den Sieg der Hamas bei den palästinensischen Parlamentswahlen. Ungewiss seien die Auswirkungen der für März 2006 geplanten Eröffnung einer Ölbörse in Teheran, wo das Barrel nicht mehr in US-Dollar (Petrodollars), sondern in Euro (Petro-Euros) gehandelt werden solle.

Schnelle Änderungen seien kaum zu erwarten. Auf dem Weltmarkt werde Öl praktisch nur in US-Dollar gehandelt. Ein Euro-Öl-Handelssystem werde daher zunächst nur ein kleines Segment des Weltölmarktes sein. Außerdem sorge der Devisenmarkt über den Euro/US-Dollar-Wechselkurs schnell für einen Ausgleich. Es sei ja auch möglich, Gold in New York gegen US-Dollar oder in London gegen Britischen Pfund zu kaufen. Der Wert einer Unze bleibe der gleiche. Das werde sicherlich auch bei Rohöl so sein.

Doch mittel- und längerfristig könnte sich die Einführung eines Euro-Öl-Handelssystem doch zum Nachteil der Vereinigten Staaten auswirken, wodurch sich letzten Endes Teherans Plan einer Euro-Ölbörse als Konfrontation gegen den Westen zeige. Das allerdings liege an den riesigen Defiziten der USA und ihrer Verschuldung gegenüber dem Rest der Welt, was die USA wiederum selbst zu verantworten hätten.

Zur Finanzierung des Leistungsbilanzdefizits von rund 800 Billionen USD würden die USA rund 70% der Ersparnisse der ganzen Welt absorbieren. Das gelinge, weil asiatische Notenbanken und ölexportierende Länder die erforderliche Liquidität zur Verfügung stellen würden. Bei einem gegenwärtigen Kauf von Rohöl zu 60 bis 65 d/b an der New Yorker NYMEX oder der Londoner International Petroleum Exchange (IPE) müsse sich ein Käufer erst einmal US-Dollar besorgen, bzw. ein Amerikaner US-Dollar im Ausland borgen. Das bewirke eine Nachfrage nach US-Dollar und stütze die US-Valuta.

Bei einer Euro-Ölbörse bräuchten die Europäer keine US-Dollar mehr nachzufragen oder zu halten, um Öl zu kaufen, sondern würden stattdessen mit ihrer eigenen Währung bezahlen. Der Euro gewinne im Status einer Reservewährung, der US-Dollar verliere daran etwas. China und Japan würden damit die neu hinzukommenden Devisenreserven zugunsten des Euro diversifizieren. Russlands wichtigster Handelspartner sei die Eurozone, ein größerer Anteil an Euros käme ihnen recht. Die Ölproduzenten andererseits würden für ihre Ölexporte US-Dollar erhalten und einen großen Teil davon in US-Treasury Bills anlegen, zumindest bisher noch. Der Wert ihrer sehr umfangreichen Dollar-Anlagen verlange eine Diversifizierung zur Risikobegrenzung. Für die umfangreichen Importe hauptsächlich aus der Eurozone würden die Ölexporteure ohnehin Einnahmen in Euro benötigen.

Die Einführung eines Euro-Öl-Handelssystems würde keine gravierenden und schnellen Änderungen bewirken, aber den US-Dollar als Welt-Reservewährung mittel- bis längerfristig zumindest etwas schwächen. Dann werde es schwieriger, die amerikanischen Defizite zu finanzieren.