Morphosys: Sichere Gewinne und Milliardenpotential

Bei F&E sinds halt laufende 100%-Abschreibungen. Und wenn MOR in massives Wachstum investiert, dann bleibt der Gewinn eben jahrelang auf der Strecke.

Die alternative wäre kleine Brötchen backen, den Gewinn durch Steuern schmälern und ausweisen. Dabei die Perspektive weggeben ein großes Rad zu drehen....

Wäre das toll?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Sehr geehrte Damen und Herren,

diese Woche haben Sie folgende Datei veröffentlicht:

http://www.roche.com/irp100318_dz.pdf

auf Folie 7 steht folgendes:

Technology deals

Delivering innovative late-stage compounds and

extending major franchises

xxxxxxxxxxxxxxxxxx

Morphosys: HuCAL-derived antibody Anti-Aβ (RG7412) for Alzheimer’s disease (phase II ready)

XXXXXXXXXXXXXXXX

Ist dies nicht ein Fehler?

Ich dachte RG7412 ist von Quelle Genentech, der HuCAL-AK sei der RG1450 von der Quelle Morphosys?

Mit welchem der beiden AKs beabsichtigen Sie jetzt in die P2 zu gehen?

Wann soll(en) die P2(en) starten?

Mit freundlichen Grüßen

XXX

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Antwort

Dear Mr. XXX,

The slide is referring to the Morphosys compound (RG1450), therefore there seems to have been a typo on the slide indeed.

The compound is phase II ready, but due to the early stage of the development and competitive reasons, we're not disclosing further details.

Thank you for getting back to us and please let us know if there are any additional open questions.

Best regards,

Nina

Dr. Nina Mojas

Investor Relations Officer

F. Hoffmann-La Roche AG

Investor Relations, CFI

Bldg. 88/202

4070 Basel

Switzerland

Phone: +41 61 6871300

Fax: +41 61 691 0014

Mobile: +41 79 865 8420

Email: nina.mojas@roche.com

xxxxxxxxxxxxxxxx

Der Morphosys AK RG1450 ist also "phase II ready", auf der Roche-Folie war ein typo/Schreibfehler! Leider keine weiteren Details zu erfahren, das war zu befürchten, dass die IR mich nicht mit Insidernews versorgt.

Wann kommt die P2-Meldung?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Das MOR dafür nichts bezhalen muss ist völlig unerheblich und das der AK auch der Zulassungschance näher kommt auch nicht.

Und sollte Roche dann 2012 tatsächlich einstellen, dann aber gleich 50 mio wegmachen am Kurs....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Viele Patente laufen ab, die hohe Profite garantieren. Um der Konkurrenz mit Billiganbietern zu entgehen, greifen Arzneimittelkonzerne nach Rivalen und erobern neue Märkte. Die Unternehmen könnten zu Börsenlieblingen des Jahres werden.

Big Pharma muss sich neu erfinden. Die Konzerne nutzen ihre gigantischen Geldreserven für Fusionen und Zukäufe vor allem von Biotechfirmen, gern aber auch von Generikaproduzenten. Und sie machen sich in den Zukunftsmärkten der Emerging Markets breit, allen voran in China. Die ergriffenen Maßnahmen scheinen vielversprechend zu sein. Zahlreiche Investmenthäuser sehen 2010 sogar als das Jahr der Pharmaaktien.

Die Unsicherheiten, so die Argumentation, seien bereits in den Kursen enthalten, die Papiere aber stark unterbewertet. Aktuell hat die Pharmabranche einen Bewertungsabschlag von 33 Prozent: Das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 liegt bei 18, der Amex-Pharma-Index kommt auf ein KGV von zwölf. In der Erholungsphase des Vorjahrs blieben die Kurse der defensiven Pharmabranche zurück, die Investoren setzten da eher auf zyklische Aktien. Da diese Euphorie vorerst verflogen ist und das aktuelle Börsenjahr volatil werden dürfte, richtet sich jetzt das Interesse auf die finanzstarken Pharmawerte mit ordentlichen Dividendenrenditen.

Der Wandlungsprozess der Branche läuft: Giganten wie Pfizer, Roche oder Novartis haben noch immer enorme Liquidität - und die nutzen sie. Um in der neuen Pharmawelt zu den Gewinnern zu zählen, wendet die bedrohte Industrie verschiedene Strategien an. Einige Konzerne nehmen die Mrd., auf denen sie sitzen, und kaufen Rivalen. Pfizer etwa akquirierte für 68 Mrd. $ Wyeth. Merck&Co. kaufte sich für 41 Mrd. $ den Konkurrenten Schering-Plough. Einsparpotenzial: 3,5 Mrd. $ pro Jahr. Vor allem im Vertrieb und bei der Forschung sinken die Kosten. Die Patentproblematik ist durch das größere Portfolio zwar nicht gelöst, aber immerhin leichter verkraftbar.

Reichlich Kapital für Übernahmen

Die Konsolidierung in der Gesundheitsbranche hat es in sich. Allein zwischen Januar 2008 und Oktober 2009 summierte sich die Zahl der Übernahmen in der Pharma- und Biotechbranche auf mehr als 700 mit einem Gesamtvolumen von 321 Mrd. $. Die Chance, dass Aktionäre in Zukunft eine Aktie im Depot haben, deren Kurs durch ein Kaufangebot hochgetrieben wird, ist groß. Noch immer sitzen die Pharmakonzerne auf prall gefüllten Kassen. So kommt etwa der potenzielle Einkäufer Pfizer bis 2015 noch auf Nettocashflows von geschätzten 68 Mrd. $ - Finanzierungen sind damit kein Problem. Als mögliche Übernahmekandidaten unter den Pharmawerten gelten derzeit die US-Konzerne Lilly und Bristol-Myers Squibb sowie die Briten AstraZeneca und Shire.

Und bevor sie sich von der Generikakonkurrenz plattmachen lassen, kaufen einige Konzerne die lieber auf. Novartis avancierte mit der Akquisition von Hexal zum größten Generikaproduzenten. Andere Hersteller greifen gleich in den Wachstumsmärkten zu wie Sanofi-Aventis, der seine Poleposition in Brasilien mit dem Kauf des dort führenden Generikaherstellers Medley ausbaut. Auch Branchenprimus Pfizer will jetzt mit Macht ins Geschäft. Der US-Konzern schuf eine Sparte für "etablierte Produkte", sprich eigene Medikamente, die ihren Patentschutz verloren haben.

Nach der Übernahme von Ratiopharm durch den israelischen Generikakonzern Teva für 3,6 Mrd. Euro ist die deutsche Stada einer der letzten attraktiven Übernahmekandidaten. Als Käufer werden die isländische Generikafirma Actavis und der US-Pharmariese Pfizer gehandelt. Letzterer hatte bereits Interesse an der Übernahme von Ratiopharm, kam aber nicht zum Zug.

Auf den M&A-Listen ganz oben stehen auch Biotechunternehmen. Biologisch hergestellte Arzneimittel erzielen nicht nur hohe Preise, sondern sind durch längere Vermarktungsrechte und höhere Kosten in der Produktion besser vor Kopien geschützt. Kurios: Die führenden Unternehmen sitzen zwar in den USA. Ihre Erträge ernten aber meist europäische Konzerne: So griff Roche sich Genentech und sicherte sich für 47 Milliarden $ die ergiebigste Quelle an neuen Biotechmedikamenten. Auch andere Europäer langten zu: Novartis kaufte für fünf Mrd. $ Chiron. Und AstraZeneca, stark von Patentabläufen bedroht, zahlte für Medimmune 15 Mrd. $.

Mehr und mehr setzt die Pharmaindustrie auch auf die Emerging Markets. Während die Märkte in den Industrieländern gesättigt sind und kaum zulegen, wachsen die Gesundheitsausgaben in den Schwellenländern zweistellig. So auch in China. Dort sorgt der Aufbau einer allgemeinen Gesundheitsversorgung für hohe Zuwachsraten. 2010 könnte der Arzneimittelmarkt erstmals 170 Mrd. $ übertreffen. Bis 2012 soll die Volksrepublik vom fünften auf den dritten Platz unter den weltweiten Gesundheitsmärkten vorrücken.

capital.de, 12:03

© 2010 Financial Times Deutschland

http://www.ftd.de/finanzen/maerkte/marktberichte/...ars/50091602.html

http://www.tagesschau.sf.tv/Nachrichten/Archiv/...-erneut-in-Thailand

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Weniger Verkehr in der Innen-Stadt und auf den Bruecken viel es auf.

Hauptsaechl. Busse ,Taxis.. Tucktuck.

Es ist sehr viel abgesperrt auch zum Teil fuer Busse.

Dann musst ich bei ueber 40 Grad z.Teil herumLATSCHEN...

(man, hab ich gekotzt...!!!), da ich nicht fuer jeden Meter ein

Taxi nehm.

Das Millitaer ist praesent , so eine Art Schachtel-Prinzip.

Da sind die Drahtrollen, dann meistens 3,..4 Wasserwerfer

und Soldaten an den Kontrollpunkten. So aufgebaut ,

dass die Rothemden nur an die Punkte herankommen,

die zugelassen werden.

Das Ganze ist nun irgendwie am Broeckeln, da sich die Roten,

dreigeteilt haben..ein interner Machtkampf.

Eine kleinere Gruppe Radikale ist auch dabei.

Die Fuehrer der Rothemden haben unterschiedliche Ziele.

Deshalb scheint denen die Kontrolle ueber die Massenprotestler

entglitten zu sein.

Viele sind deshalb nach Hause gefahren..in die Landgebiete.

Der Set-Index scheint hier ein Scheitern vornweg zu nehmen.

Und Abisit sieht sich besser im Sattel als vorher.

Ausserdem , helfen nun die Banken mit, das Taksin keine

Kohle mehr nach Th reinfliessen lassen soll/kann

um das Ganze Ungemach zu finanzieren.

(1 Protestor = 20-40 Euro /Tag)

Das Problem ist nur ein Mann, mit extremen Geltungsbeduerfnis,

da ihm ,,Unbegrenzt Geld,, zu wenig ist.

Bei den Thais dauerts aufgrund schlechter Bildung zu lang,

bis sie merken , dass sie sich damit nur selber schaden.

Der Tourismus ist dabei nur ein grosser Faktor.

Gr Th

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

zu sein.

Optionen

| Boardmail an "thefan1" |

Wertpapier: MorphoSys AG |

http://www.morphosys.com/

MOR-HP mit komplett-relaunch.

Mal sichten obs was echt neues zu entdecken gibt.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "sachsenpaule99" |

Wertpapier: MorphoSys AG |

für 17 verkauft. So einfach ist das.

Also raus mit den Stücken.

Und ein chart für Petrus: MOR wird sich plötzlich auf 15 bis 17,30 für 2 Jahre einpendeln, das wäre Rekordverdächtig wenig Vola.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Das ist übrigens ein starkes Stück. Wenn du einfach voraussetzt, das man bei Medikamentenentwicklung alles vorab erwarten kann, dann stellst du extrem hohe Ansprüche an "unerwartete Nachrichten".

Aber es ist tatsächlich so, dass MOR nicht plötzlich und unerwartet eine P3 mit MOR103 starten kann, das passiert erst 2012/2013. Bei anderen Biotecs gibts nur ein oder 2 laufende klinische Studien und da wird jede einzelne Patientenaufnahme als unerwartbares Ereignis gefeiert (zugegeben, etwas übertrieben).

Also: Moroney sagt 4 bis 6 Studienstarts in 2010 durch Partner an. Und nur weil er dieses bereits gesagt hat, ist das sofort nichts positives mehr? Ich sag mal eine Zulassung 2013/14 an. Ist also ab jetz kein positives Ereignis mehr....

xxxxxxxxxxxxxxxxxx

Übrigens: Auf eine Pharmaübernahme zu hoffen ist bei MOR nicht sehr zielführend. Novartis hatte vor 3 Jahren im Vorfeld des großen Vertrages gefragt, ob MOR sich nicht gleich übernehmen lassen wolle. Novartis ist jetzt mit Abstand größter Partner, hat die meisten Projekte mit MOR laufen. Novartis lässt sich MOR sicher nicht wegschnappen, zumal MOR keinerlei Rechte an den laufenden Projekte hat. Und Pharmas suchen bei Übernahmen immer Programme die man selbst vermarkten kann und nicht vermeintlich unterbewertete Firmen als Finanzanlage.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Mal zügig hintereinander 2 oder 3 INDs wären schon recht.

Dazu dann Roche mit dem Alzheimerprogramm. Ich kann mir durchaus vorstellen, dass das für MOR eine Stufe aufwärts bringen könnte.

Und Novartis will bis November eine mit 267 Patienten sehr große P2-Studie abschliessen!

http://www.clinicaltrials.gov/ct2/show/...erm=novartis+bhq&rank=1

Estimated Enrollment: 267

Study Start Date: January 2009

Estimated Primary Completion Date: November 2010 (Final data collection date for primary outcome measure)

Alles nicht einzupreisen, nur weil man damit rechnen kann das kein Stillstand ist? Ich will es nicht hoffen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Gut so langsam sollte klar werden was mit dem vielen Geld passieren soll, das immer noch in der Kasse schlummert. Die Forschung kann ja locker aus dem CashFlow finanziert werden.

Ich kann mir aber gut vorstellen, das leicht besser als erwartete Zahlen den Kurs durchaus nach vorn bringen können. Aber vielleicht sehen wir ja auch bald Forschungsergebnisse.

Optionen

| Boardmail an "thefan1" |

Wertpapier: MorphoSys AG |

Umsatz 42,7 Mio Euro

Nettoverlust -45,5 Mio Euro

Cash 70 Mio Euro

Börsenwert 230 Mio Euro

Hamburg (BoerseGo.de) - Das Biotechnologieunternehmen Evotec AG konnte seine

aus Forschungsallianzen stammenden Umsatzerlöse im Geschäftsjahr 2009 steigern.

Der Umsatz erhöhte sich um 8 Prozent von 39,6 Millionen Euro im Vorjahr auf

42,7 Millionen Euro, wie das Unternehmen am Donnerstag mitteilte.

Der operative Verlust vor außergewöhnlichen Aufwendungen sank um 57 Prozent

auf 19,6 Millionen Euro (2008: 45,5 Millionen Euro). Einschließlich aller Wertberichtigungen

und Restrukturierungsaufwendungen ging Evotecs operativer Verlust im Jahr 2009 um

42 Prozent auf 42,3 Millionen Euro (2008: 73,2 Millionen Euro) zurück.

Der Nettoverlust verringerte sich von 78,3 Millionen Euro auf 45,5 Millionen Euro.

Mit 70,6 Millionen Euro in den Kassen hat Evotec am Jahresende 2009 das eigene

Liquiditätsziel von mehr als 65 Millionen Euro übertroffen.

Im Jahr 2010 sollen die Umsätze der Gruppe vor Einnahmen aus Auslizenzierungen

um mindestens 15 Prozent wachsen. Der Auftragsbestand im Februar 2010 lag mit

etwa 28 Millionen Euro bereits über dem Vergleichswert aus dem Vorjahr von

24 Millionen Euro.

Das Unternehmen will sich im laufenden Jahr verstärkt auf seine Kernprogramme

fokussieren, wodurch die Aufwendungen für Forschung und Entwicklung (F+E) 2010

deutlich auf rund 10 Millionen Euro sinken sollen. In der Folge soll sich das operative

Ergebnis der Evotec-Gruppe vor Wertberichtigungen im Vergleich zum Geschäftsjahr

2009 deutlich verbessern. Am Jahresende 2010 will das Unternehmen über eine

Liquidität von mehr als 64 Millionen Euro verfügen. Bis spätestens 2012 soll beim

operativen Ergebnis vor Wertberichtigungen die Profitabilität erreicht werden.

Optionen

| Boardmail an "thefan1" |

Wertpapier: MorphoSys AG |

MOR ist excash mit 230mio€ nicht viel teurer bewertet.

Dafür ist der Umsatz fast doppelt so hoch und MOR ist laufend im Gewinn mit einer enorm aussichtsreichen Pipeline.

Evotecs Vorteil ist ein enorm umtriebiger CEO der definiert und an charttechnisch wichtigen Unterstützungen immer wieder eine Portion Aktien nachkauft und eben den BE 2012 ankündigt.

Sicher auch eine interessante Firma.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

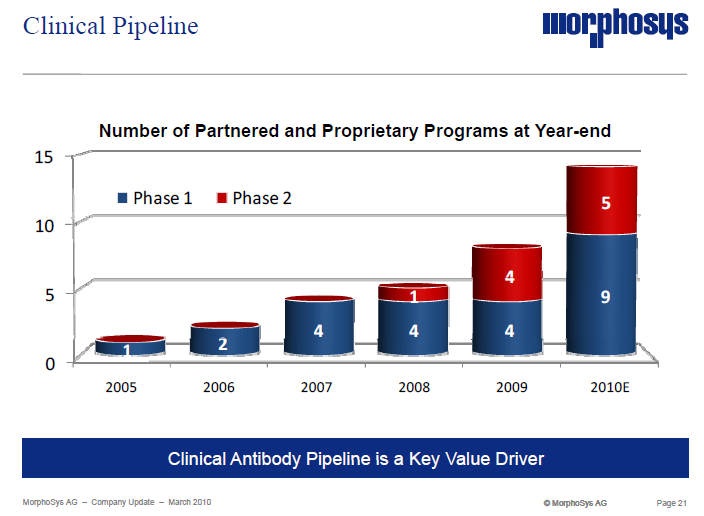

Angehängte Grafik:

mor-folie-201003-klinischepipeline.png (verkleinert auf 72%)

mor-folie-201003-klinischepipeline.png (verkleinert auf 72%)