** News zu Nordex ** (SPAM-FREE)

So ein Quatsch was Du da schreibst. Denke mal nach. Begründe das mal bitte.

Optionen

| Boardmail an "Mausbeer" |

Wertpapier: Nordex SE |

vor 2 Jahren verdiente Nordex beim Bau von 1000 MW noch 1 Mrd€

heute sind es nur noch 700 Mio€

das sind 300 Mio€ weniger oder 30%

Und bei 3 Mrd€ Umsatz sind es 900 Mio€ die Nordex Brutto weniger verdient als vor 2 Jahren..!?

Er rechnet mit weiter sehr hohem Preisdruck.

Das trifft alle Hersteller ( siehe Kursabschläge gestern und heute ), am meisten aber ganz sicher Nordex, die in Sachen Profutabilität ohnehin schon komplett abgehängt sind.

Nordex 2018 mit hohem Verlust, Vestas mit einem Nettogewinn von ca. 800 Mio Euro.

Hier kommen m.E. noch weitere Hiobsbotschaften.....

Dazu kommt natürlich, dass im Gegenzug im Unternehmen gegengesteuert wird, die Produktionskosten sinken und Einsparprogramme längst angelaufen sind. Fertigsabschnitte sind in Billiglohnländer (Türkei, Indien, Brasilien) verlagert worden.

Optionen

| Boardmail an "Mausbeer" |

Wertpapier: Nordex SE |

nordex verdiente nicht! sondern hat einen umsatz i.h.v. €1mrd/1gw..verdient hat man nur ein paar millionen, siehe geschaeftsbericht.

ich gehe davon aus, das in baelde nordex mit software aka service, mehr verdient als mit hardware aka propellerverkauf. sollte spaetestens ab 2020/21 so sein, imho

Optionen

| Boardmail an "Longlaeufer" |

Wertpapier: Nordex SE |

...

Innerhalb von fünf Tagen drei negative Analystenkommentare. Und Nordex ganz neu im S-DAX. Was bedeutet, dass Index-Fonds die Aktie kaufen müssen und auch ETFs, die Indizes oder Branchen nachbilden. Preisfrage: Ist es für die Fonds und Anbieter von ETFs gut oder schlecht, wenn sie Nordex-Aktien günstig erwerben können? Natürlich wäre dieses perfekte Timing reiner Zufall, denn zwischen den Analyse- und Anlageabteilungen von Banken gibt es gaaaaanz strikte Trennungen, liebe Kinder. Zumindest, wenn man noch an den Weihnachtsmann glaubt.

Optionen

| Boardmail an "Egbert_S" |

Wertpapier: Nordex SE |

Optionen

| Boardmail an "Egbert_S" |

Wertpapier: Nordex SE |

https://www.welt.de/wirtschaft/article181744298/...ommt-zu-spaet.html

Dazu noch zwei Anmerkungen von mir: Kleinere Projekte, die in diesem Jahr vergeben werden, lassen sich sehr wohl noch 2019 realisieren. Und außerdem ist Nordex/Acciona global aufgestellt und nicht explizit vom deutschen Markt abhängig. Zusätzliche Aufträge sind natürlich gern gesehen. Außerdem wird ja an der Börse angeblich (auch) Zukunft bewertet. So gesehen, müsste es spätestens ab Ende 2018/Anfang 2019 hier aufwärts gehen. Wegen zweier Ankerinvestoren und vergleichsweise geringer Aktienanzahl ist Nordex zudem ein recht marktenges Papier, bei dem sich anziehende Käufe relativ stark auf den Kurs auswirken. Es bleibt spannend.

Optionen

| Boardmail an "Egbert_S" |

Wertpapier: Nordex SE |

"Nun ist es zu spät: Wenn die Bundesregierung die Sonderausschreibungen erst Ende Oktober beschließt, wird wohl kein einziges Extra-Windrad noch im Jahre 2019 fertig – dafür sind Planungs- und Genehmigungsfristen einfach zu lang. Die Hersteller-Industrie muss mit dem Einbruch der Nachfrage im kommenden Jahr also leben. Einer der größten Hersteller, Enercon, kündigte unlängst bereits den Abbau von 865 Arbeitsplätzen bei Zulieferbetrieben an."

https://www.welt.de/wirtschaft/article181744298/...ommt-zu-spaet.html

...

Jetzt beginnen diese Ausschreibungen in Kürze, die Unklarheit ist beseitigt, darauf müsste der Kurs normalerweise positiv reagieren. Und das hätte er vermutlich sogar ohne gleich drei negative Analystenkommentare. Ein Schelm, wer Arges dabei denkt. Nochmal: Einige kleinere der ausgeschriebenen Projekte können auch 2019 realisiert werden. Und bei größeren Projekten erhält man zumindest eine Anzahlung sowie Abschlagsbeträge, weil zum Beispiel schon Türme, Gondeln und/oder Generatoren vorproduziert wurden. Niemals vergessen: Wir sind hier im Projektgeschäft, da wird meist Zug um Zug fertiggestellt und bezahlt, nicht alles auf einen Schlag und genau deshalb gehe ich davon aus, dass Nordex bereits 2019 von o.g. Ausschreibungen profitiert, und wenn es nur anteilig ist. D'accord?

...

@Ulm, wie siehst Du das Ein Teil der Unsicherheit müsste doch jetzt aus dem deutschen Markt raus sein?

Optionen

| Boardmail an "Egbert_S" |

Wertpapier: Nordex SE |

senvion ist bereits dort, wo nordex noch in 2018 hinmuss, bei €6, imho

....

Wichtig: Längst bekannte Fakten beeinflussen keinen Kurs mehr. Warum soll der Nordexkurs jetzt negativ darauf reagieren, dass diese Sonderausschreibungen endlich beschlossen wurden? Es wäre eher zu vermuten, dass im Gegenteil die Verzögerung der Sonderausschreibungen zum Kursrückgang von 11 auf 9 Euro führte. Um es mit Frau Merkel zu sagen: "Jetzt sind sie nun mal da, (die Sonderausschreibungen)."

Optionen

| Boardmail an "Egbert_S" |

Wertpapier: Nordex SE |

wie ich feststellen musste hat sich hier kaum was geändert,... die Branche konsolidiert und NDX ist eher der Zwerg und kämpft damit mehr als alle anderen,.... Skaleneffekte ist nicht NDX sein Freund,...

weitere Abstufungen sind im Gange,... und bereits ausgesprochen,.... Turnaround ist noch nicht in Sicht,...

deshalb wie immer "Der Kurs hat immer Recht",... und an der Börse wird die Zukunft gehandelt,...

das kann man bei NDX perfekt sehen,....

-------------- Abbinder for my best Friends und Legal-Disclaimer ---------------------

es macht wieder,....

TICK,... TACK,..... TICK,.... TACK,.....

alles nur meine Meinung,... ;)

keine Kauf- oder Verkaufsempfehlung,.... ;)

PS: immer freundlich zueinander sein,.. ;)

follower: 291

Optionen

| Boardmail an "WatcherSG" |

Wertpapier: Nordex SE |

ich glaube ich hatte es letzte Woche geschrieben, gestern und für dich nochmal heute!

Nur die harten kommen in den Garten!

Und nun mal zu den Analos:

Nordex: Abwärtsspirale vor Q3-Zahlen nimmt Fahrt auf

von Redaktion / 02. Oktober 2018, 15:40 / unter Finanznachrichten / Keine Kommentare

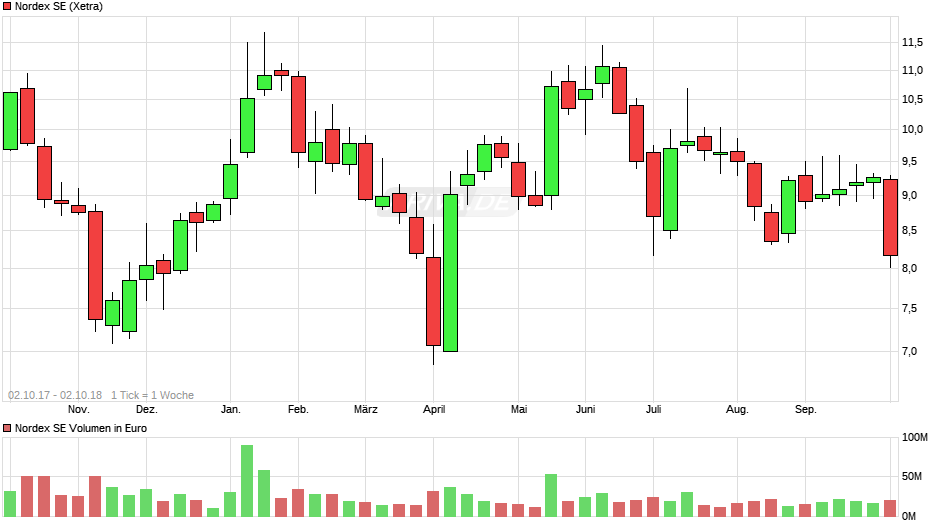

Einst gefeierter Analystenliebling blickt die Nordex-Aktie (WKN: A0D655) inzwischen in den Abgrund.Am Dienstag rutscht das Papier nur wegen einem einzigen Tag am Halbjahrestief vom 3. April bei 7,00 Euro vorbei.( welcher Dienstag, heute ,letzte Woche, 7 Euro hatten wir wie Jan und ich eingestiegen bin vor Monaten!!!)

Erst bei 8,02 Euro bleibt die Aktie heute stehen.

Zu diesem Kurs ist Deutschlands größter und bekanntester Windradhersteller gerade einmal noch 778 Millionen Euro wert. Zwei weitere skeptische Analystenstimmen breiten nun am Dienstag ihren Pessimismus in neuen Verkaufsempfehlungen aus. Dass sich die Aktie so erschreckend schwach präsentiert, liegt den Analysten zufolge daran, dass sich kaum Lichtblicke finden mögen …

Goldman Sachs revidiert Kursziel von 35 auf 7 Euro (scheint nicht sehr aktuell zu sein, 35 Euro wurden von den Goldmännern schon vor über einem Jahr nicht mehr prognostiziert, dagegen von 5€ auf 7,3€ heraufgestuft!!!)

– HSBC ähnlich pessimistisch

Die britische Investmentbank HSBC hält weiter an der Verkaufseinstufung für Nordex mit einem Kursziel von 7,10 Euro fest. Nach Informationen gab es einen Kontakt zum Unternehmen im Rahmen der weltgrößten Windkraftmesse „WindEnergy 2018“, infolgedessen sich aber nichts an der Ausgangslage änderte. Die Preisgestaltung bei Landanlagen (Onshore) gestalte sich unterdessen zuversichtlicher (Irgendwie hat denen beim "Kontakt" wohl keiner gesagt das Nordex keine Offshore Anlagen im Programm haben :-)

, sei aber immer noch als überwiegend kritisch zu beäugen.

Auch Goldman Sachs hat am Dienstag sein „Sell“-Rating mit einem Kursziel von 7,30 Euro erneuert. Der Grund dafür sei, dass der ehemalige Wert auf Goldmans „Conviction Buy Liste“ das mittlerweile am schlechtesten positionierte Unternehmen in der Windbranche sei.

Übrigens: Vor genau einem Jahr, im November 2017, reduzierten die Goldmänner ihr Kursziel auf gar 5 Euro! Im Sommer 2016 lag das Kursziel noch bei 35 Euro.( und wurde auch nicht erreicht, genau so wie die Vorhersage der 5€!!! )

Deutschlands größter und bekanntester Windradhersteller ist kaum noch 800 Millionen Euro wert – am 13. November kommen Zahlen

Am 13. November 2018 veröffentlicht Nordex die Zahlen für das 3. Quartal. Nach Plan erwartet der ehemalige TecDax-Konzern für das Gesamtjahr einen Konzernumsatz von 2,4 bis 2,6 Milliarden Euro und eine EBITDA-Marge von 4,0 bis 5,0%.

Website

https://www.sharedeals.de/...tsspirale-vor-q3-zahlen-nimmt-fahrt-auf/

also nicht ins Boxhorn jagen lassen

Hier wird eingesammelt

man beachte die Gaps unter 8€ und unter 7,5€

...

naivus: Der Karren wird immer voller 12.09.18 21:18 #32725

...

naivus: einen hab ich noch für dich 21.08.18 10:29 #29021

Auftragsbestand ende 2017 1.670 Mio

bedeutet wenn wir die Prognosen erfüllen von 2.500 Mio Umsatz für 2018

und dann vom Auftragsbestand H1 2018 zumindest 2.000 Mio übrig bleiben

liegen wir schon jetzt fast 20% zum Halbjahr höher als gegen ende 2017 was das angeht.

du baruchst jetzt nur noch jeden AE dazu zu rechnen der noch in 2018 kommt damit du siehst wie der Hänger sich füllt.

Die Braut wird aufgehübscht :-)

Wieviel AE kamen seit diesem Post schon dazu :-)

momentan 0,76 mio € pro MW im Schnitt ( ohne Wartung)

Neue Nordexmühlen dürften höher Liegen sowie alte SA Aufträge die wir dieses Jahr erhalten haben.

Alte Acciona Mühlen liegen etwas Tiefer

Also Kaufkurse, ( Jan Klatten hatte dieses Jahr einen Durchschnitt beim Kauf von etwa 7,2€ :-)

2000 MW für 2019

und

2000 MW für 2020

für Windenergie.

Nordex hatte 2017 einen Marktanteil in Deutschland von 15-17%.

Wenn dieser gehalten wird ( was durch die neue 149 Windmühle sehr wahrscheinlich ist ) könnten das pro Jahr min 300 MW zusätzlich bedeuten.

Ich schätze die Preise bei der neuen Mühle knapp über 0,8 Mio pro MW also 240 mio € pro Jahr mehr ohne Service.

Bei Jahresumsatz mit Service von 2,5MRD 10% mehr und das nur aus Deutschland!

In SA kommt im November eine 5. Ausschreibungsrunde dazu und aus Australien wird wohl auch noch einiges gemeldet werden.

Der Karren füllt sich

Und acciona hat wohl nicht unbedingt ein Eigeninteresse daran alles an News so schnell bekannt zu gebengeben

wenn sie eventuell aufstocken wollen