Der USA Bären-Thread

Seite 117 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:45 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.581.071 |

| Forum: | Börse | Leser heute: | 4.405 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 115 | 116 | | 118 | 119 | ... 6257 > | ||||

Die einzige Hoffnung für den Dollar ist die politische Ebene, z.b. durch die Aufgabe einer Politik der teuren Kriege. Denn die führen letztlich zur hohen Verschuldung auf Kosten anderer Volkswirtschaften. Von Seiten der Politik sehe ich aber leider keine Anzeichen einer Änderung.

Oder gebar Bernanke ein (faules Subprime-) Ei (# 2900)? :-)

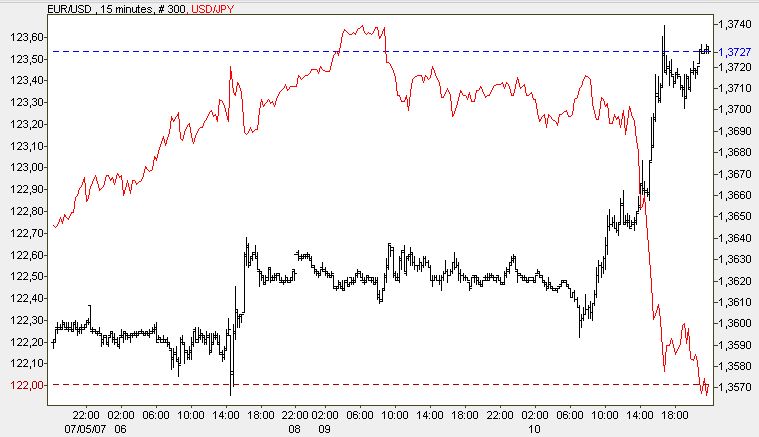

Angehängte Grafik:

screen_00115.jpg (verkleinert auf 67%)

screen_00115.jpg (verkleinert auf 67%)

Die Tatsache, dass es heute die Bullen zum dritten Mal nicht geschafft haben das ATH zu knacken spricht Bände und führte zum abendlichen Ausverkauf. In den nächsten Tagen dürfte es weiter abwärts gehen... Gründe genug gibt es ja. Einen vierten Versuch wird es mit großer Sicherheit nicht geben (OBwohl, ausschließen kann man das ja nie)

P.S. Bin nach einem Monat Abstinez seit 19 Uhr short im Dax, Stoppkurs ATH.

……. The only logical answer I can offer is that the Japanese realize that if they stop the flow of global liquidity they will destroy the dollar and the U.S. economy. To survive, the U.S. must be able to both limitlessly exchange the dollars it prints for the goods the rest of the world makes and then pay low rates of interest on its IOU’s that foreigners accumulate as a result. Were the Japanese to turn off the monetary spigot and raise interest rates to normal levels, Americans would not be able to do either.

A real rate of interest on the yen would reverse the carry trade by creating demand for Japanese assets and diminishing demand for dollar denominated assets. Such a move would simultaneously send U.S. interest rates and consumer prices thought the roof and stock and real estate prices through the floor. The entire U.S. consumer economy would collapse and Americans would experience the greatest period of economic hardship since the Great Depression.

This scenario apparently terrifies the Japanese, as they fear that such a severe recession in American means similar problems for Japan. However, their fears are misplaced as their real problem is the enormous cost of trying to prevent this from happening. Their fixation on what might happen to Japan if the American economy were to run off the rails has blinded them to the far greater costs of trying to keep in on track.

Therefore, the Japanese need to carefully consider what they are doing. They need to ask themselves whether propping up the U.S. economy, merely delaying its inevitable collapse, is really worth the destruction of their own currency and the potential chaos that might create for their own economy? Do they really want to commit economic hara kiri just to keep their short-sighted vendor financing scheme going a while longer. Hyper-inflation would be the monetary equivalent of an atomic bomb. Will the Japanese really let us do it to them again? If they come to their senses soon, as they must do to avoid this fiasco, this time it will be the Japanese that drop the atomic bomb on us!

http://www.europac.net/newspop.asp?id=9132&from=home

Schiff erlernte das Schauspielhandwerk bei Marlise Ludwig in Berlin und erhielt 1951 sein erstes Engagement am Theater in Graz. Neben zahlreichen Auftritten auf Berliner Theaterbühnen war er in vielen Fernsehproduktionen zu sehen. In den 1960er-Jahren arbeitete Schiff auch als Sprecher für Hörspielproduktionen und gehörte u.a. zum festen Ensemble von Michael Orths rennomiertem Puppentheater Die Kullerköpfe.

Nachdem Louis de Funes' Synchronsprecher Gerd Martienzen 1976 erkrankte, übernahm Schiff 1978 in dem Film Der Querkopf erstmals die Synchronisation von Funes. Weiteres bekanntes Beispiel seiner Arbeit als Synchronsprecher ist die Stimme des Computers HAL 9000 in 2001: Odyssee im Weltraum.

Mr. Schiff is one of the few non-biased investment advisors (not committed solely to the short side of the market) to have correctly called the current bear market in U.S. dollar denominated assets before it began and to have positioned his clients accordingly. As a result of his accurate forecasts on the U.S. stock market, commodities, gold and the dollar, he is becoming increasingly more renowned. He has been quoted in many of the nation's leading newspapers, including The Wall Street Journal, Barron's, Investor's Business Daily, The Financial Times, The New York Times, The Los Angeles Times, The Washington Post, The Chicago Tribune, The Dallas Morning News, The Miami Herald, The San Francisco Chronicle, The Atlanta Journal-Constitution, The Arizona Republic, The Philadelphia Inquirer, and the Christian Science Monitor, and has appeared on CNBC, CNNfn, Fox News and Bloomberg. In addition, his views are frequently quoted locally in the Orange County Register.

Mr. Schiff began his investment career as a financial consultant with Shearson Lehman Brothers, after having earned a degree in finance and accounting from U.C. Berkeley in 1987. A financial professional for nineteen years he joined Euro Pacific in 1996 and has served as its President since January 2000. An expert on money, economic theory, and international investing, he is a highly recommended broker by many of the nation's financial newsletters and advisory services. Mr. Schiff holds NASD Series 4,7,24,27,53,55, & 63 licenses.

http://www.europac.net/team.asp

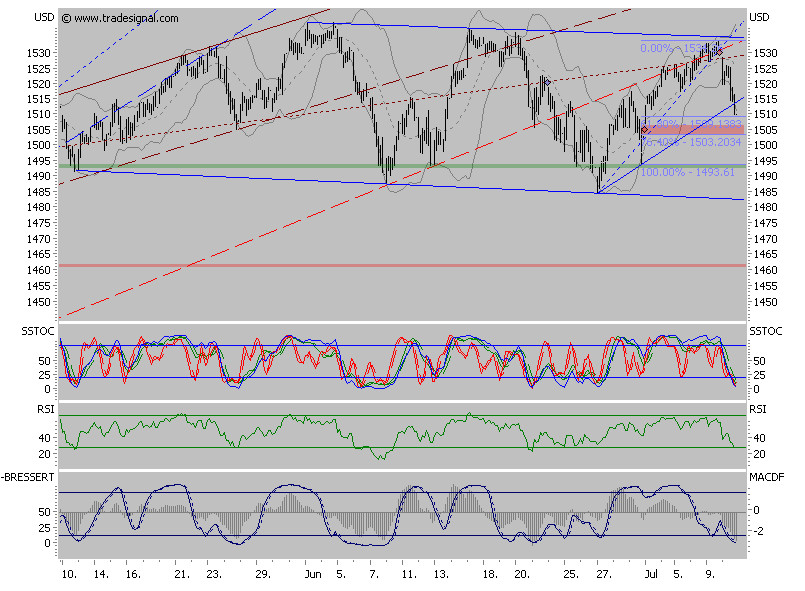

vom Beginn einer mittelfristige Baisse ausgehen, frühstens!! bei neuen Lows

oder besser bei Schnitt/Bruch von wichtigen SMA oder EMA!

Ich sehe vorläufig nur ne Tradingrange(blaue TLs) alles andere ist noch offen gerade auch im DAX also je nachdem wie groß deine Posi ist ruhig mal Teilgewinne realisieren

(ne richtige Topbildung zieht sich wenn nicht grad der Crash vor der Tür steht)

Kurzfristig zieht noch das Gap bei 1505 aber Gegenreaktion wird kommen so oder so

und dann macht auch der Dax vermutlich wieder 100 Punkte hoch.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Angehängte Grafik:

chart.png (verkleinert auf 63%)

chart.png (verkleinert auf 63%)

Wichtig ist jetzt die Nachrichtenlage zu beobachten, ob sich der Negativtrend bestätigt. Sind die Unternehmensnachrichten tendenziell allerdings gut ist alles wieder offen... Ansonsten kann es ratz fatz gehen, denn es haben zuviele das ATH bereits mental hinter sich gelassen.

Trin war am Schluß bei den Amis zwar recht hoch (bei 2) aber trotzdem sieht der Abverkauf noch sehr kontrolliert aus(keine Panik) und solange die Seiwärtsrange existiert zwischen den blauen TLs sollte man darauf achten.

Übrigens hatten wir 2004 fast das gesamte Jahr so eine Daddelrange deshalb mein

Hinweis ab und zu Teilgwinne mitzunehmen daran ist bekanntlich noch keiner gestorben.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "patcat72" |

Wertpapier: S&P 500 |

Ryland heißt diesmal der Builder mit Verlust.

Nachbörslich weiter runter (war tagsüber schon mit dem Sektor abgeschmiert)

http://www.marketwatch.com/news/story/...253C3A%7D&dist=TQP_Mod_mktwN

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

gestern mit der Schlußglocke:

ET Jul 10, 2007

SAN FRANCISCO (MarketWatch) -- Moody's Investors Service said late Tuesday that it downgraded 399 residential mortgage-backed securities because of higher-than-expected delinquencies on the underlying home loans. The rating agency also said it put 32 other residential mortgage-backed securities (RMBS) under review for possible downgrades for the same reason. The RMBS were sold in 2006 and are backed mainly by first lien adjustable- and fixed-rate subprime mortgage loans, Moody's added. End of Story

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

interessanter Artikel über das Business-Birth-Death Adjustment (BBDA) in der US-Arbeitsmarktstatistik. Um was geht es?

Die monatlichen Arbeitsmarktdaten basieren auf einem Sample, also einer begrenzten Anzahl von Unternehmen, die befragt werden. Aufgrund dieser Stichprobe wird dann hochgerechnet auf die ganzen USA.

Da diese Stichprobe fix ist, geht der Effekt aus Unternehmensgründungen und -Schließungen verloren. Daher hat man das BBDA eingeführt, das auf Basis von Schätzungen über Neugründungen und Schließungen einfach eine bestimmte Prozentzahl dazuaddiert (wenn man von mehr Eröffnungen als Schließungen ausgeht) bzw. abzieht (im umgekehrten Fall). So weit so gut, wenn man das richtig schätzt, bzw nicht nutzt, um die Zahlen schön zu manipulieren.

In den ersten fünf Monaten wurden lt. der Statistik 922T Jobs geschaffen; 720T davon waren "tatsächlich existierende" Jobs aus der Stichprobe (also nur durch eine statischtische Schätzung manipuliert); die restlichen 200T, also 25% der reporteten neu geschaffenen Jobs stammen aus dem BBDA. Das führt dann dazu, daß man im Bausektor immer noch steigende Beschäftigung reported, wo dort doch mittlerweile Riesenverluste eingefahren werden.

http://bigpicture.typepad.com/comments/2007/07/the-accelerat-1.html

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Lange warfen Experten den Rating-Agenturen vor, sie ignorierten die US-Immobilienkrise. Doch jetzt ziehen Ratinggesellschaften wie S&P und Moody's nach und stufen ihre Bewertungen für Hypothekenderivate herab.

Jetzt sehen auf einmal auch die Rating-Agenturen die Blase

In den vergangenen Wochen und Monaten schwoll der Chor der Kassandrarufer, die vor einer US-Immobilienblase warnten, von Zimmerlautstärke auf ohrenbetäubenden Lärm an. Auch gegenüber boerse.ARD.de äußerten sich zahlreiche Analysten skeptisch: So warnte etwa Carsten Vogt von der Berliner Effektenbank bereits vor zwei Monaten vor "großen Überraschungen".

Der US-Hypothekenmarkt war in den vergangenen Monaten unter Druck geraten, nachdem mehrere Hypothekenfinanzierer, die Darlehen an Kreditnehmer mit schlechter Bonität ausgegeben hatten (Subprime), ihrerseits Bankenforderungen nicht mehr bedienen konnten.

Nachzügler erkennen Ernst der Lage

Nur die US-Rating-Agenturen wollten von alldem nichts hören. Zu groß war die Sorge, man könnte durch eine Änderung der Einstufung der Hypothekenanleihen (Mortgage Backed Securities) die Stressanzeichen erhöhen und die Krise verschärfen.

Doch nun springen die Rating-Agenturen auf den fahrenden Zug auf: Sowohl Moody's als auch Standard & Poor's (S&P) äußerten am Dienstagabend die Vermutung, eine Verschlechterung der Lage sei nicht auszuschließen, und setzten den Subprime-Sektor auf "Negative Creditwatch". Moody's teilte mit, seine Bewertung für 399 Hypotheken besicherte Anleihen zu senken. Bei diesen Hypothekenkreditderivaten geht es um ein Volumen von 5,2 Milliarden US-Dollar.

S&P prüft noch Bonitätssenkung

Auch S&P prüft ein Bonitätssenkung für so genannte RMBS-Anleihen mit Wert von zwölf Milliarden US-Dollar. Residential Mortgage-Backed Securities (RMBS) sind mit Forderungen besicherte Anleihen, mit denen die Hypothekenbanken ihre Darlehen verbriefen und an die Kapitalmärkte weiterreichen, um sich selbst des Ausfallrisikos zu entledigen. Die Zinszahlungen fließen dabei an die Erwerber der Anleihen. Stärkste Käufergruppe der RMBS-Anleihen sind Hedge-Fonds. Insgesamt hatte Standard & Poor's im vergangenen Jahr Hypotheken besicherte Anleihen mit einem Gesamtvolumen von 585,3 Milliarden Dollar bewertet.

Märkte reagieren mit Dollar-Verkäufen

Die Diskussion über die Zukunft zweitrangiger Hypothekenkredite in den USA dürfte auch hierzulande die Immobilien- und Finanzwerte belasten. Auch die Stärke des Euros im Vergleich zum US-Dollar ist zumindest teilweise auf die geänderten Einstufungen der Rating-Agenturen zurückzuführen: Händler begründeten die Dollar-Verkäufe und den Anstieg der Anleihenkurse während der vergangenen Tage mit der Angst der Märkte vor einer Ausweitung der Krise am US-Hypothekenmarkt. Am Dienstag hatte der Euro sein Allzeithoch gegenüber dem US-Dollar erreicht. In der Nacht zum Mittwoch erzielte der Euro mit 1,3784 ein neues Rekordhoch.

Wertzuwachs

Press Release - Weekly Application Survey

Mortgage Applications Increase in Latest MBA Weekly Survey

MBA

7/11/2007 (11. Juli)

WASHINGTON, D.C. (July 11, 2007) — The Mortgage Bankers Association (MBA) today released its Weekly Mortgage Applications Survey for the week ending July 6, 2007. This week’s results include an adjustment to account for the Independence Day holiday. The Market Composite Index, a measure of mortgage loan application volume, was 626.2, an increase of 1.1 percent on a seasonally adjusted basis from 619.4 one week earlier. On an unadjusted basis, the Index decreased 19.1 percent compared with the previous week and was up 25.3 percent compared with the same week one year earlier.

The Refinance Index decreased 3.0 percent to 1636.9 from 1687.2 the previous week and the seasonally adjusted Purchase Index increased 3.8 percent to 453.9 from 437.3 one week earlier. The seasonally adjusted Conventional Index increased 1.2 percent to 918.2 from 907.2 the previous week, and the seasonally adjusted Government Index decreased 0.1 percent to 139.3 from 139.5 the previous week.

The four week moving average for the seasonally adjusted Market Index is down 1.6 percent to 627.0 from 637.1. The four week moving average is down 0.6 percent to 442.8 from 445.4 for the Purchase Index, while this average is down 3.1 percent to 1708.1 from 1762.6 for the Refinance Index.

The refinance share of mortgage activity decreased to 36.2 percent of total applications from 37.8 percent the previous week. The adjustable-rate mortgage (ARM) share of activity decreased to 20.4 from 21.0 percent of total applications from the previous week.

The average contract interest rate for 30-year fixed-rate mortgages increased to 6.65 percent from 6.50 percent, with points decreasing to 1.52 from 1.69 (including the origination fee) for 80 percent loan-to-value (LTV) ratio loans.

The average contract interest rate for 15-year fixed-rate mortgages increased to 6.31 from 6.20 percent, with points decreasing to 1.41 from 1.43 (including the origination fee) for 80 percent LTV loans.

The average contract interest rate for one-year ARMs increased to 5.60 from 5.49 percent, with points decreasing to 1.16 from 1.17 (including the origination fee) for 80 percent LTV loans.

**SPECIAL NOTES**

The survey covers approximately 50 percent of all U.S. retail residential mortgage originations, and has been conducted weekly since 1990. Respondents include mortgage bankers, commercial banks and thrifts. Base period and value for all indexes is March 16, 1990=100.

QUELLE: http://www.mortgagebankers.org/NewsandMedia/PressCenter/55532.htm

Contacts: Aleis Stokes (202) 557-2741 astokes@mortgagebankers.org

No Strong Commodity-Dollar Links

7/11/2007 10:12 AM EDT

Bill O'Connor posed a relationship between the CRB RIND index and the dollar in a Columnist Conversation post yesterday.

Everyone likes to think this one exists. After all, if you are trading paper money for stuff and the paper is worth less, then shouldn't the paper price of stuff rise?

The data say otherwise. The correlation between the weekly returns of the Journal of Commerce-Economic Cycle Research Institute's index of industrial commodity prices and the dollar index since the start of 1985 is a meager -0.04163. The r-squared, or percentage of variance explained, of this relationship is .001733. That's almost perfectly random.

viele potentielle Hauskäufer müssen jetzt bei mehreren Banken antanzen und Anträge einreichen, da sie durch die härteren Kreditbedingungen nicht bei jeder Bank einen Kredit bekommen;

Das Phänomen steigende Hypoanträge und trotzdem fallende Homesale-Zahlen ist typisch für einen Housing-Downturn.

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Angehängte Grafik:

screen_00116.jpg (verkleinert auf 75%)

screen_00116.jpg (verkleinert auf 75%)

wie jeden der letzten 5 Monate.

http://www.cnbc.com/id/19707420

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

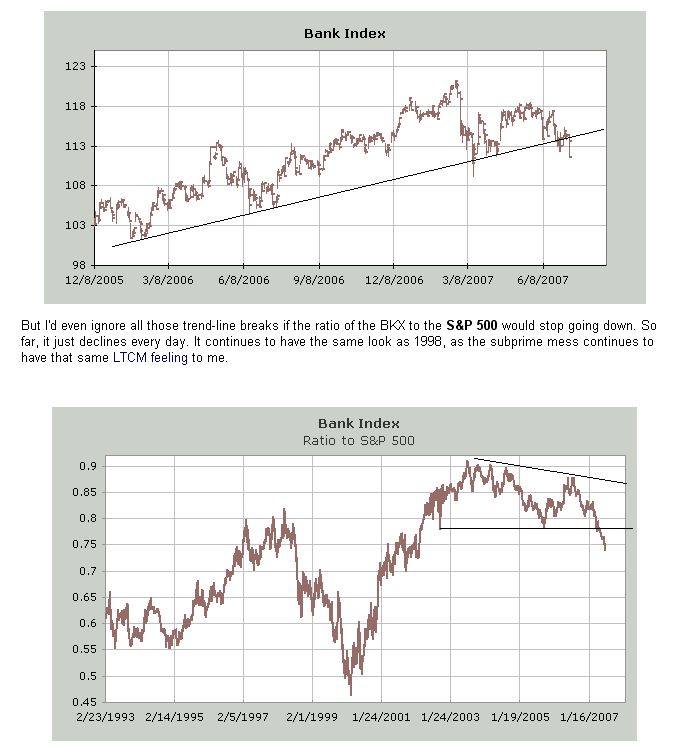

Aufschlussreich ist weiterhin die relative Underperformance des BKX zum SP-500 (# 2920). Dies war historisch in den meisten Fällen ein Vorzeichen für kommende Schwäche im SP-500.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

sind genau betrachtet auch nur ein neuer Versuch Beton über den leckenden Reaktor zu kippen. Downgegraded bzw. under review gestellt wurden "nur" 52Mrd.

Das sind nicht einmal 10% der fragwürdigen subprime bonds.

Jetzt gab's einen kurzen Rutsch nach unten, die Ratingagenturen können sagen, daß sie was getan haben, aber der firesale auf breiter Front kann vielleicht noch vermieden werden.

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

It's a very clear target: NEVER NEVER NEVER allow Housing and Stock Market to collapse at the SAME TIME, else USA will have probably 30 years of depression given the zero savings and huge debt compared to Japan.

Today we got confirmation of big consumer recession, credit debts downgrades and lending will be tighten much further given these downgrades and new rating methodology, yet the stock market is still trying to go green.

Ein Zitat aus dem Wall Street Bear Board, die Members wirken dort scheinbar etwas angemiest heute.

Trotz der stark angeschwollenen Kreditfinanzierung, vor allem durch Private-Equity- und Hedge-Fonds, sehen die größten deutschen Finanzkonzerne Deutsche Bank und Allianz keine systematischen Risiken für das Finanzsystem.

"Die Finanzstabilität ist größer als vor zehn Jahren, und die Risiken sind quantifizierbarer ", sagte Hugo Bänziger, im Vorstand der Deutschen Bank für das Risikomanagement zuständig. "Die Tatsache, dass es so viel Risiko gibt, das gehandelt wird, stellt eine verbesserte Risikostruktur dar", sagte Allianz-Finanzchef Paul Achleitner bei einem anderen Pressegespräch.

Die Vorstände von Deutsche Bank und Allianz stellen sich damit gegen die immer lauteren Warnungen von Finanzaufsichtsbehörden, Zentralbanken, Rating-Agenturen und sogar einigen Bankern. Hintergrund ist, dass Private-Equity- und Hedge-Fonds ihr Geschäft immer stärker auf Pump betreiben. Dies treibt die Kaufpreise für Übernahmen und - aufgrund der latenten Gefahr für Firmen, gekauft zu werden - sogar die Aktienkurse.

Doch werden die Kredite zur Kaufpreisfinanzierung in immer größerem Ausmaß von Hedge-Fonds und strukturierten Fondsvehikeln (Collateralized Debt Obligations, CDO) gewährt, die sich ihrerseits stark auf Kredit refinanzieren. Schon jetzt bleiben in den USA nur zehn Prozent der Private-Equity-Kredite im Bankensektor, der durch die Aufsichtsbehörden weltweit streng reguliert ist. 90 Prozent landen bei kaum regulierten Hedge- und CDO-Fonds. Jochen Sanio, Präsident der Finanzaufsicht BaFin, hatte deshalb geklagt: "Kann überhaupt noch jemand erkennen, bei wem die Risiken endgelagert sind?" Hedge-Fonds sind für ihn schon lange "schwarze Löcher".

Bänziger dagegen hält die systematischen Risiken für geringer als früher, da die Risiken viel besser diversifiziert seien. Diese seien für ihn intern auch transparent - die Deutsche Bank ist einer der größten Händler im Auftrag von Hedge-Fonds. Bei einem Symposium der Bundesbank hatte Bänziger die großen Notenbanken wie US-Fed, EZB oder Bank of England aufgefordert, gemeinsam die Verteilung der aus Bankbilanzen ausgekehrten Risiken nachzuvollziehen. "Wenn sich die großen Zentralbanken zusammenschließen würden, könnten sie über die Großbanken ohne Probleme herausfinden, wohin die Risiken gegangen sind."

Seit 1980 sind die Kapitalmärkte drei Mal so stark gewachsen wie die reale Wirtschaft. Lagen die weltweiten Finanzanlagen damals in der Größenordnung des weltweiten Bruttoinlandsprodukts (BIP), entsprechen sie inzwischen dem dreifachen BIP. Dieses weit überdurchschnittliche Wachstum liegt laut Allianz-Vorstand Achleitner am Risikotransfer. Dieser ermögliche, dass es nicht automatisch bei jedem Geschäft Gewinner und Verlierer gebe, sondern oft nur Gewinner.

Bänziger und Dresdner-Vorstand Stefan Jentzsch sehen Hedge-Fonds als stabilisierend für das Finanzssystem an. "Sie nehmen Risiken, die andere nicht wollen", sagte Jentzsch. Die Dresdner-Mutter Allianz profitiere davon, dass sie Naturkatastrophen- oder Autoversicherungsrisiken in verbriefter Form an Hedge-Fonds weiterreichen könne.

Die Nagelprobe könnte demnächst anstehen: Jentzsch rechnet damit, dass der Kreditmarkt bald drehen könnte. "Die Kreditrisiken sind seit längerem nicht mehr adäquat bepreist. Die Erfahrung zeigt, dass sich solche Marktanomalien nicht allzu lange halten." Erste Indizien dafür gibt es: Zuletzt musste in mehreren Fällen die Platzierung hochriskanter Kredittranchen mangels Nachfrage verschoben werden. "Ob das eine Trendumkehr oder nur wachsende Vorsicht ist, ist schwer zu sagen", sagte Jentzsch.

http://www.ftd.de/boersen_maerkte/marktberichte/...4ngste/224576.html