Hypoport - Kurschancen mit dem Finanzvertrieb 2.0

- Anstieg der Finanzierungskosten durch kriegsbedingte Inflation

- Missmatch von Angebot und Nachfrage bzgl. der Preise

- fehlende/unsichere Jahresprognose von Hypoport aufgrund s.o.

- Verunsicherung der Bauwilligen durch o.g. Faktoren

- den Faktor Angst und Gier bei der Bewertung von Aktien ( Über-/Unterbewertung)

Der Chart zeigt m.E. nicht daß

- das Geschäftsmodell von Hypoport nicht mehr funktioniert

- Shortseller einen relevanten Einfluß auf den Kurs haben

- die Kurssteigerungen der letzten Wochen durch Pusher entstanden sind

Wir haben immerhin vom Kurstief im Bereich 70 Euro fast wieder eine Verdoppler innerhalb weniger Wochen. Mein Nachleger bei knapp 80 Euro war absolut richtig. Es gibt hier poster die schon seit Jahren den Einstieg nach Rücksetzern nicht geschafft haben, und damit auf sehr viel Rendite verzichtet haben

https://www.lynxbroker.de/boerse/boerse-kurse/...520116%2C88%2520USD.

Für 2023 erwarte ich für Hypoport ein Verlust pro Aktie, den ich jetzt hier nicht beziffern will, weil das schwer abzuschätzen ist. Und für 2024 gehe ich auch nicht davon aus, dass der Gewinn 2,50 nicht übersteigen wird. Bei einem KGV von 24 wie bei Paypal wäre das ein Kurs von 60.

Und das ist der Kurs, wo ich vor vielen Jahren mit dem Posten zu dieser Aktie begonnen habe.

The IPO-price of Rakuten Bank is only the 6.5-fold of the net-income

The IPO price values the bank at around 238 billion yen ($1.8 billion), according to Reuters calculations. It will mean proceeds of 71.7 billion yen for parent Rakuten, less than it had initially expected.

https://www.reuters.com/markets/deals/...downgraded-range-2023-04-13/

Net Income of Rakuten Bank in 2022 was 38.0 billion JPY = $ 280 million

FY2022 Revenue YoY Operating (JPY bn) Income YoY (JPY bn)

Rakuten Card 295.6 +5.6% 44.0 +10.9%

Rakuten Bank 112.2 +9.3% 38.0 +28.5%

Securities Business 95.8 +6.5% 18.7 +3.3%

Insurance Business 99.7 -1.2% 10.0 +10.4%

Rakuten Payment 51.4 +37.3% -5.1 -0.8

Others 8.5 +5.0% -7.0 -4.0

FinTech Total 663.4 +7.2% 98.7 +10.8

https://static.seekingalpha.com/uploads/...ons/944/90944/original.pdf

Richtig ist m.E. daß Hypoport vom Markt als Software-/Marktplatzaktie gesehen und bewertet wird. Insofern ist der Vergleich mit Paypal etc nicht gerechtfertigt. Man sollte also eher Amazon e.a. als realistische Vergleichsbasis heranziehen.

Bezüglich der Prognose eines Gewinn-Verlusts vertraue ich doch eher der Unternehmensprognose als auf offensichtliche Basher.

Und die Geschäftsführung duckt sich weiterhin weg.

Am 3.5. kommen die Q1-Zahlen, bis dahin heisst es sammeln!

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Hypoport SE |

Speziell in D sehe ich den vermeintlichen Rückgang der Inflation eher dem Basiseffekt geschuldet.

Nichtsdestotrotz sind Immobilien ein gewisser Inflationsschutz und es ist nur eine Frage der Zeit, bis der Markt sich deutlich erholt.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Hypoport SE |

Vom Nettoergebnis her spielt man nun in der Liga von Cegedim, die nur mit einem Viertel der MK von Hypoport bewertet werden.

Martketscreener geht in 2023 von weiterem Ergebnisrückgang (14) aus, für 2024 rechnen sie mit 26. Dolle ist das nicht.

Letztlich ist Hypoport sehr stark vom Marktzins abhängig.

Ich brauche so einen Wert in meinem Portfolio nicht, weil bei sinkenden Zinsen die anderen Aktien im Portfolio ohnehin profitieren.

Sinnvoller zur Depotabrundung sind Aktien, die sich bei steigenden Zinsen gut entwickeln.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Hypoport SE |

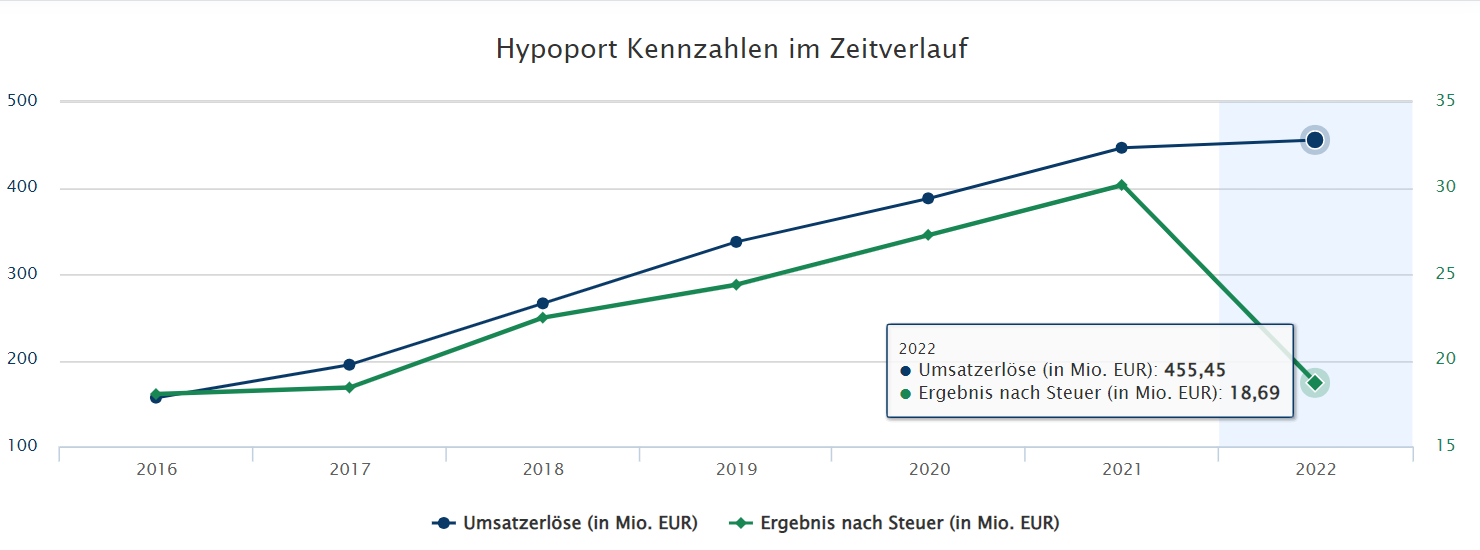

Angehängte Grafik:

hypoport.png (verkleinert auf 34%)

hypoport.png (verkleinert auf 34%)

Vertrauen in die Unternehmensführung besteht aus guten Gründen ohnehin.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

Der Graph veranschaulicht es recht gut: Die Anleger vertrauten auf eine weiterhin lineare Gewinnentwicklung und rechneten in 2022 mit einem Ergebnis von ca. 33, heraus kamen 18. Also um 45% schlechter. Vertrauen angeknackst.

Es wird gerne übersehen, dass Unternehmen mit absolut geringen Gewinnen immer fragil sind, denn ein Gewinn von wenigen Millionen kann auch ganz schnell einmal komplett weg sein.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Hypoport SE |

Das letzte Mal bist du mir glaube ich bei ProCredit über den Weg gelaufen, gleicher Fehler immer wieder.

Bei Hypoport bleibt dir wenigstens mehr Zeit, denn ich denke auch, dass es mit dem Immobilienmarkt Dank fehlendem politischen Willen noch länger dauern wird, bis sich die Dinge wieder normalisieren. Aber irgendwann muss man schon einsteigen, denn Hypoport ist einer der Werte, die man als langfristig denkender Anleger haben muss, ich werde den Wiedereinstieg jedenfalls nicht versäumen.

Beim Thema Vertrauen ging es mir um die Unternehmensführung und die ist bei Hypoport Vorbildhaft. Wer das anders sieht, sollte natürlich die Finger weglassen, aber der hat sich dann auch nicht wirklich mit dem Unternehmen auseinandergesetzt.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Hypoport SE |

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Hypoport SE |