Morphosys: Sichere Gewinne und Milliardenpotential

Und MOR kann es in einigen Jahren mit der eigenen Pipeline auch schaffen, gut Ding braucht Weil!

Dendreon hat in ca. 10 Jahren 1 Milliarde US Dollar in Provenge investiert und steht kurz vor der Zulassung mit Blockbusterpotential und Übernahme, daß kann uns mit MOR auch passieren, nur täglich sich zu krämen bringt`s nicht!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Ralfus" |

Wertpapier: MorphoSys AG |

Zeitfenster Jahresende, Prämisse = Geschäftsentwicklung im unteren Quartil der Unternehmensschätzungen, also konservativ.

Dass etwas passieren musste, kann man gut am zusammen gezogenen Bollingerband sehen. Das "witzige" ist, dass der Anstieg durch neue Daten gar nicht gerechtfertigt ist. Aber vielleicht setzt sich so langsam die Erkenntnis durch, die Pipeline in die Bewertung einfließen zu lassen (hat Ecki ua gut heraus gearbeitet). In diesem Zusammenhang kann m.M.n. Moroney noch viel mehr trommeln und gute Öffentlichkeitsarbeit leisten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

chart_halfyear_morphosys.png (verkleinert auf 93%)

Nur kaufen müssen halt Investoren und den meisten ist diese goldene Zukunft halt noch zu weit weg.

Vielleicht ist bei Roche was durchgesickert wegen Gantenerumab?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Hier ist der Downtrendbruch schon mehr als deutlich durch. Die Erholung heute ging auch bereits bis zum ersten markanten Widerstand.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor2.png (verkleinert auf 79%)

Schmunzelt - ist dann auch einfacher mit den Prognosemodellen ;-)

Natürlich habe ich nichts gegen ein höheres durchschnittliches Kursniveau. Leider haben viele Investoren immer noch nicht erkannt, dass Morphosys eigendlich ein sehr konservatives Investment ist und die Volatilität der Aktie wohl eher ein Ergebnis von Unwissenheit bezüglich dieser konservativen Anlagequalitäten. Die Volatilität nach unten hat im letzten Jahr und auch dieses Jahr wieder, sehr gute Einstiegskurse ergeben - für Einsteiger war das natürlich schön - so auch für mich. Aber nun, da ich hoch investiert bin, dürfen ruhig die Qualitäten der Aktie entdeckt werden ;-)

so long

Optionen

| Boardmail an "sachsenpaule99" |

Wertpapier: MorphoSys AG |

Bei 17,65 liegt die Downtrendlinie heute.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor.png (verkleinert auf 79%)

Morphosys ist/war übrigens einer der Modellstudien ;-)

SES verringert jedenfalls das Kursziel zu Curasan leicht, weil durch die starke Pipelineausweitung in 2010 ein leichter Verlust entstehen könnte.

Morphosys ist also nicht allein, was diese merkwürdigen Betrachtungen durch Analysten angeht.

-------

09.03.2010

SES Research/ Warburg Gruppe

Hamburg (aktiencheck.de AG) - Der Analyst von SES Research, Tim Kruse, stuft die curasan- Aktie (ISIN DE0005494538 / WKN 549453) unverändert mit "kaufen" ein.

Die curasan AG habe auf einer Investorenveranstaltung am 24.02. eine deutlich ausgeweitete Strategie bezüglich der Entwicklung von Neuprodukten präsentiert. Diese sehe vor, entgegen der ursprünglichen Planung von ca. 4 Neuzulassungen in den nächsten zwei Jahren, bis 2012 ca. 12 neue Produkte zur Marktreife zu bringen und somit den Entwicklungsaufwand in etwa zu verdreifachen.

Hintergrund des offensiven Vorgehens seien laut Unternehmen Gespräche mit potenziellen Lizenzpartnern, die auf eine möglichst frühzeitige und breite Zulassung der neuen Produkte drängen würden (CE + FDA Zulassung).

Vor dem Hintergrund der nach wie vor dünnen Pipeline einiger orthopädischer und dentaler Großkonzerne im Bereich regenerative Medizin (Orthobiologics), der steigenden Bedeutung synthetischer Knochenersatzmaterialien in den USA sowie der einzigartigen Produktpalette in Bezug auf Materialien und Applikationsformen (Foam, Granulat, Putty, Paste) erscheine diese Aussage plausibel und sei positiv zu werten.

Dem stehe entgegen, dass der deutlich gestiegene Entwicklungs- und Personalaufwand die Ergebnisentwicklung der kommenden zwei Jahre beeinträchtigen und in 2010 zu einem Verlust führen sollte. Die Zulassungen an sich dürften aufgrund der langjährigen Erfahrung des Unternehmens bei der Zertifizierung von Neuprodukten sowie einem überwiegend Bezug nehmenden Zulassungsverfahren kein nennenswertes Risiko darstellen.

Der zu erwartende Verlust dürfte jedoch zu keinem nennenswerten Liquiditätsabfluss führen und durch die noch ausstehenden Kaufpreistranchen aus dem Unternehmensteilverkauf an die Riemser AG finanziert werden (ca. EUR 1,6 Mio. in 2010 und 2011).

Die mittelfristigen Ergebnisprognosen würden reduziert, um den deutlich gestiegenen Entwicklungsaufwand zu berücksichtigen. Thematisch dürften in den kommenden Quartalen vor allem der Rollout der Neuprodukte Osbone und ATR sowie die Bekanntgabe erster Vertriebskooperationen den Newsflow bestimmen.

Das Rating der Analysten von SES Research für die curasan- Aktie lautet unverändert "kaufen". Das Kursziel werde geringfügig von EUR 4,30 auf EUR 4,20 reduziert. (Analyse vom 09.03.2010) (09.03.2010/ac/a/nw)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

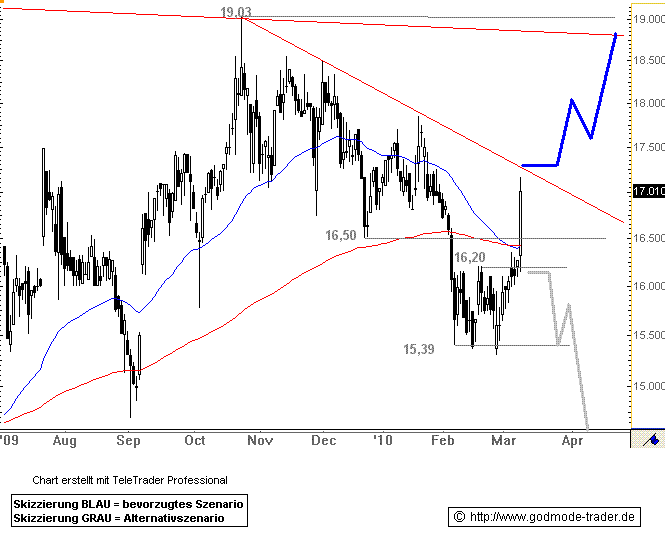

MORPHOSYS - Starker Kurssprung, worauf ist nun zu achten?

von Alexander Paulus

Dienstag 09.03.2010, 16:38 Uhr Morphosys - WKN: 663200 - ISIN: DE0006632003

Börse : Xetra in Euro / Kursstand: 17,01 Euro

Rückblick: Die Aktie von Morphosys markierte am 23. Oktober 2009 ein Hoch bei 19,03 Euro. Damit erreichte der Wert den Abwärtstrend seit Februar 2007. An diesem Trend scheiterte der Wert. Dies löste einen Abverkauf auf 15,39 Euro aus.

Nach diesem Tief vom 05. Februar 2010 setzte eine Bodenbildung ein. Gestern durchbrach die Aktie die Nackenlinie bei 16,20 Euro. Heute kommt es zu starken Käufen. Die Aktie steigt um rund 5% an. Damit springt der Wert bis an den Abwärtstrend seit Oktober 2008. Dieser liegt bei 17,28 Euro.

Charttechnischer Ausblick: Gelingt der Aktie von Morphosys der Ausbruch über 17,28 Euro auf Tagesschlusskursbasis, dann wäre eine Fortsetzung der Rally der letzten Tage möglich. Ein Anstieg gen 18,75 - 19,03 Euro wäre zu erwarten.

Sollte der Wert allerdings unter 16,20 Euro abfallen, dann droht ein Abverkauf in Richtung 15,39 und möglicherweise sogar 12,75 Euro.

Kursverlauf vom 06.07.2007 bis 09.03.2010 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

http://www.godmode-trader.de/nachricht/MORPHOSYS-Starker-Kur…

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Allerdings dürften Investierte nichts gehen eine Entwicklung von relativer Stärkr haben.

Optionen

| Boardmail an "Ralfus" |

Wertpapier: MorphoSys AG |

Da fragt man nicht nah dem Quartalsgewinn, wenn ein ganz großes Rad gedreht werden soll.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor.png (verkleinert auf 79%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor.png (verkleinert auf 79%)

Freuen kann sich derjenige, der die 20.000 DB9AD5 Ende Februar gekauft hat. Glückwunsch!

2007/2008 waren Handelsvolumen von 600k bis 1 mio Stücke in der Woche normale Werte, das konnte manchmal auch noch deutlich drüber liegen, mit Anlass.

Jetzt sind 150 bis 400k Stücke das Normalmaß. :-(

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor2.png (verkleinert auf 79%)

sprich verringerter Freefloat...

Die einzigen, die Kapital aus dem Split gezogen haben, waren die Banken mit den

Gebühren...

"Unser Ziel ist es, die MorphoSys-Aktie durch den Aktiensplit einem noch breiteren

Anlegerkreis zugänglich zu machen und so letztlich die Liquidität der Aktie weiter

zu erhöhen", kommentiert Dave Lemus, Finanzvorstand der MorphoSys AG.

Dave, ruf vor dem nächsten Split einfach mal den Warren an...