Der USA Bären-Thread

Seite 113 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:45 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.562.032 |

| Forum: | Börse | Leser heute: | 3.814 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 111 | 112 | | 114 | 115 | ... 6257 > | ||||

Bilanzen lassen sich nach Belieben verbiegen, ebenso wie Umsätze und Gewinne. Benjamin Graham, der Lehrvater Warran Buffetts, bracht immer das Beispiel einer fiktiven Firma namens "US Steel" und zeigte, wie man den Gewinn vervielfachen kann ohne das überhaupt nur irgend etwas sich geändert hätte. War damals als Satire gedacht. Heute aber bittere Realität, die sich nur durch immer schneller werdende Übernahmen kaschieren lassen. Kein Mensch blickt momentan mehr durch, was eine Firma überhaupt noch wert ist. Und das ist auch gewollt. Denn die meisten Unternehmen stehen nicht mal halb so gut da, wie es auf dem Papier den Anschein hat.....

Wertzuwachs

wegen der ARM-Welle am Ende diesen Jahres und den Unmengen an Kapital, die für die M&As diese Jahr noch aufzubringen sind.

Diese Deals warten noch auf Finanzierung (Quelle immoblasen-blogspot):

* TXU $25.9 Billion

* First Data $24B

* Alltel $23.2B

* Clear Channel $22.1B

* Chrylser $20B

* Sallie Mae $16.5B

* Cablevision $9.2B

* Harrah’s Entertainment $9B

* Biomet $7B

* Alliance Data $6.6B

Wobei eine nicht zu unterschätzende Wahrscheinlichkeit besteht, daß die Subprime-Krise nächste Woche zu einem Selloff im CDO-Markt führt.

Dann wäre die Finanzkrise vor der Krise in der breiten Wirtschaft da.

Aber die Wahrscheinlichkeit ist zugegebenermaßen sehr gering.

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

- Nach den bisherigen Erfahrungen ist ein Ende des jetziges wirtschaftlichen Zyklus zu dieser Zeit sehr wahrscheinlich. Spätestens dann werden die Übernahmen nicht mehr funktionieren.

- Zum Jahresende 2007 wird wahrscheinlich eine Erholung der Konjunktur in den USA ersichtlich werden (rechtzeitig vor den Wahlen) und alle Bedenken für kurze Zeit hinwegschwemmen.

- Keiner will den Zusammenbruch und will deshalb sein Eintreten beschleunigen. Eher das Gegenteil. Also wird man alles versuchen Zeit zu gewinnen und die Löcher zu stopfen. Dieser Prozess beginnt gerade. Er wird noch dauern.

- Zu diesem Zeitpunkt wird auch noch Druck von der politischen Seite kommen (Iran, naher Osten).

Und zum Schluss das wichtigste Argument überhaupt: Ich habe immer schon mit obigem Zeitrahmen gerechnet ;o)

kann ich natürlich überhaupt nichts einwenden ;-)

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

HELABA

DOW: Q3 12.300 ; Q4 12.700; Q1 13.500; Q2 KA

DAX: Q3 6.600 ; Q4 6.800; Q1 7.200; Q2 KA

Deutsche Bank (Prognosezahlen nur im Interview)

DAX: Q3 KA ; Q4 KA ; Q1 8.500-9.000; Q2 10.000 könnte möglich sein.

Ich denke, diese beiden Szenarien zeigen sehr schön die Schwankungsbreite zu der man heute aufgrund unterschiedlicher Beurteilung DERSELBEN FAKTEN kommen kann!

zu volkswirtschaftlichen Prognosen und deren Entwicklung über die Zeit;

alle Prognosen der wichtigsten Investmenthäuser und Institutionen (NAR, MBA) zu den Kerngrößen GDP, CPI, Unemployment und FED-Zinsen.

http://online.wsj.com/public/resources/documents/...507_frameset.html

Optionen

| Boardmail an "obgicou" |

Wertpapier: S&P 500 |

Bewährungsprobe

Private Equity kämpft um Kredite

Von T. Riecke und M. Maisch

Die wachsende Nervosität auf den Kreditmärkten droht zu einer Bewährungsprobe für die Private-Equity-Branche zu werden. Deren Investoren verlangen höhere Risikoprämien und mehr Sicherheiten. Die Entwicklung gefährdet den Übernahme-Boom.

NEW YORK / LONDON. In den USA mussten jetzt Buy-out-Firmen Firmenanleihen zurückziehen, mit denen sie üblicherweise ihre teuren Übernahmen finanzieren. Auch in Europa und Asien haben Unternehmen Schwierigkeiten, sich am Bondmarkt zu bedienen. „Die größte Gefahr (für die Finanzwelt) wäre eine Krise auf den Kreditmärkten“, warnte Lloyd Blankfein, Chef der Investmentbank Goldman Sachs, auf einer Konferenz zum Thema „Übernahmen und Fusionen“ (M&A).

Die Buy-out-Branche schwimmt zwar nach wie vor im Geld ihrer Investoren. Rund 300 Mrd. Dollar liegen in den Private-Equity-Fonds und warten darauf, investiert zu werden. Die Finanzinvestoren finanzieren ihre Firmenübernahmen jedoch nur zum geringen Teil mit dem Eigenkapital ihrer Anleger. Den größeren Teil besorgen sie sich mit Hilfe ihrer Banken an den Anleihemärkten. Bislang war das kein Problem. Zahlungsausfälle gab es kaum; die Risikoprämien für riskante Junk Bonds (Schrottanleihen) mit geringer Bonität sanken auf historische Tiefstände. Das Kreditangebot war so groß, dass die Schuldner den Gläubigern die Bedingungen diktieren konnten. Bondinvestoren und Banken mussten auf die üblichen Sicherheiten verzichten und sich mit so genannten Covenant-Lite-Krediten zufrieden geben. Einige Anleger stimmten sogar „Payment-in-kind“-Regelungen zu, die ihnen bei einem Zahlungsausfall nicht etwa Bargeld, sondern nur weitere Anleihen zusagen.

Der Fall des Nahrungsmittelkonzerns US-Foodservice ist dafür ein klassisches Beispiel. Die Firma wurde von den beiden Finanzinvestoren KKR und Clayton, Dublier & Rice für 7,2 Mrd. Dollar übernommen. Ein Bankenkonsortium, darunter auch die Deutsche Bank, finanzierte einen Teil der Übernahme mit einem Überbrückungskredit von 3,6 Mrd. Dollar. Dieses Paket sollte über den Anleihemarkt an Investoren weiterverkauft werden. Doch die Anleger sträuben sich. Sie verlangen höhere Risikoprämien und mehr Sicherheiten. Die Platzierung wurde erst einmal abgeblasen. „Wir hatten nicht den Eindruck, dass die Investoren ausreichend für das Risiko kompensiert werden“, sagte Andrew Cestone vom Investmenthaus Evergreen dem „Wall Street Journal“. Jetzt sitzen die Banken auf dem riskanten Paket.

Experten rechnen damit, dass die Anleger auch bei künftigen Platzierungen von Firmenanleihen mehr Rechte und Geld einfordern werden. „Wir beobachten eine neue Bewertung der Risiken“, sagt Glenn Hutchins, Mitbegründer der Private-Equity-Firma Silver Lake. In den nächsten Monaten werden Finanzinvestoren und ihre Banken Bonds mit einem Volumen von etwa 250 Mrd. Dollar auf den Markt bringen. Darunter befindet sich auch der Autobauer Chrysler, den der Daimler-Konzern kürzlich an den Finanzinvestor Cerberus verkauft hat.

Warum die Anleger auf den Bondmärkten unruhig werden, zeigt auch das Beispiel des US-Mobilfunkers Alltel. Das Unternehmen wurde im Mai von einem Beteiligungskonsortium für 27,5 Mrd. Dollar übernommen. Davon sollen etwa 22 Mrd. Dollar über Schulden finanziert werden. Etwa 14 Mrd. Dollar haben die Banken bereitgestellt, weitere 7,7 Mrd. Dollar sollen durch hochverzinsliche und riskante Schrottanleihen hereingeholt werden. Nach Berechnungen der Kreditanalystin Ping Zhao von der Agentur Creditsights müsste Alltel fast seinen gesamten Cash-Flow einsetzen, um die Schuldenlast zu schultern. Das lässt dem Unternehmen keinen Spielraum, um eine Konjunkturflaute oder einen wirtschaftlichen Schock aufzufangen.

The United States faces a severe credit crunch as mounting losses on risky forms of debt catch up with the banks and force them to curb lending and call in existing loans, according to a report by Lombard Street Research.

The group said the fast-moving crisis at two Bear Stearns hedge funds had exposed the underlying rot in the US sub-prime mortgage market, and the vast nexus of collateralised debt obligations known as CDOs.

"Excess liquidity in the global system will be slashed," it said. "Banks' capital is about to be decimated, which will require calling in a swathe of loans. This is going to aggravate the US hard landing."

Charles Dumas, the group's global strategist, said the failed auction of assets seized from one of the Bear Stearns funds by Merrill Lynch had revealed the dark secret of the CDO debt market. The sale had to be called off after buyers took just $200m of the $850m mix.

"The banks were not prepared to bid over 85pc of face value for CDOs rated "A" or better," he said.

"God knows how low the price would have dropped if they had kept on going. We hear buyers were lobbing bids at just 30pc.

"We don't know what the value of this debt is because the investment banks shut down the market in a cover-up so that nobody would know. There is $750bn of dubious paper out there in the form of CDOs held by banks that have a total capitalisation of $850bn."

US property writer Paul Muolo described the Bearn Stearns crisis as the “subprime Chernobyl”, saying the bank had created a “cone of silence”.

Abandoned by fellow banks, Bear Stearns has now put up $3.2bn of its own money to rescue one of the funds, a quarter of its capital.

This is the biggest bail-out since the Long-Term Capital Management crisis in 1998, which Bear Stearns refused to join at the time. Bear Stearns is now alone, a case of rough justice being served.

Lombard Street’s warning comes as fresh data from the US National Association of Realtors shows that the glut of unsold homes reached a record of 8.9 months supply in May. Sales of existing homes slid to an annual rate of 5.99m.

The median price fell for the 10th month in a row to $223,700, down almost 14pc from its peak in April 2006. This is the steepest drop since the 1930s.

The Mortgage Lender Implode-Meter that tracks the US housing markets claims that 86 major lenders have gone bankrupt or shut their doors since the crash began.

The latest are Aegis Lending, Oak Street Mortgage and The Mortgage Warehouse.

“There isn’t a recovery about to happen,” said Ara Hovanian, head of the building group Hovanian Enterprise.

Nouriel Roubini, economics professor at New York University, said there were now concerns about “systemic risk fall-out” from the Bear Stearns debacle as investors look more closely at the real value of CDOs.

“These highly illiquid securities have been priced so far on unrealistic and distorted credit ratings as the ratings industry has been complicit,” he said.

“They have not been rerated in a way that is consistent with rising subprime default rates. “That is why Wall Street is in a panic. “Losses will be massive once these assets are correctly priced to market.”

Lombard Street said the Bear Stearns fiasco was the tip of the iceberg. The greatest risk lies in the “toxic tranches” of lower grade securities held by the banks.

Much-trumpeted claims that banks had shifted off the riskiest credit exposure on to the asset markets was “largely a fiction”, said Mr Dumas

. The worst of the US property crisis has yet to hit since there is an overhang of $2,000bn of mortgages with adjustable rates which have yet to be reset. Many borrowers could see payments jump by half, or even double.

At the same time, a spike in 10-year US bond yields by 0.65 percentage points over the last six weeks has drastically repriced the cost of fixed mortgages, knocking away a key prop for the US housing market.

“With defaults at their highest in the 37 years that records have been kept, it could be a long hot summer,” said Mr Dumas.

http://www.telegraph.co.uk/money/main.jhtml?xml=/...ILC-mostviewedbox

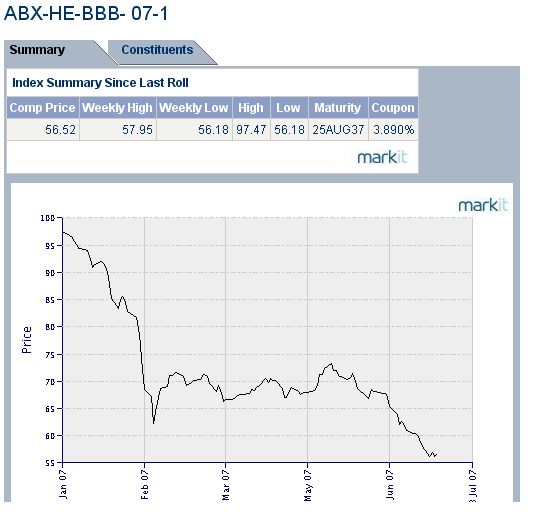

Dies passt zur News in # 2808. Die wachsende Risikoscheu der Geldgeber hat ihren Preis...

Angehängte Grafik:

Screen_00089.jpg (verkleinert auf 95%)

Screen_00089.jpg (verkleinert auf 95%)

Die Frage ist nun: Wer liegt hier schief? Die Bären, die vielleicht maßlos übertreiben? Oder der Markt, der den Tatsachen nicht ins Auge blicken möchte?

Das Ganze ist wohl eine Frage des Volumens, und das scheint eher klein zu sein. Wenn bei einem Absturz des ABX um 50% nur zwei kleine Hedgefonds (zum Vergleich: LTCM hat 1998 mit 1300 Mrd spekuliert) über die Klinge springen, scheint nicht mehr viel zu kommen. Sonst hätte es doch schon längst viel heftiger gerummst. Mag sein, dass noch ein paar Fonds folgen werden, aber mir scheint das Geschreibe hier ziemlich übertrieben.

Wichtiger sind wohl die Auswirkungen der Immo-Krise auf das Verbrauchervertrauen, denn da spielt die Musik.

Da ich die jetzt auch hab, hör ich auf zu posten, ehe ich noch meinen Lappen riskiere.

Anzahl der Unternehmen 2006: 9000; was sind da schon die zwei von Bear Stearns.

Anlagevermögen der Hedgefondindustrie 2006: 1,9 Billionen Dollar (1900 Milliarden)

in Euro (Euro-Dollar-Kurs: 1,35): 1,407.407 Billionen Euro (1407 Milliarden)

Zum Vergleich Anlagevermögen Deutsche Bank 2006: 1,126.230 Billionen Euro.

Fakt ist: Die Bären übertreiben maßlos!!!!

- Sie schädigt schon seit einiger Zeit die US-Binnenkonjunktur und wird es noch geraume Zeit tun. Seriöse Analysten rechnen noch bis zu 2 Jahren. Es soll so um ca. 1 % Wachstum im Jahr kosten.

- Sie schädigt natürlich alle, die leichtsinnig ihr Geld zur Finanzierung dieses Wahnsinns ausgegeben haben. Damit natürlich auch Großbanken, die noch involviert sind. Das wird sich aber primär in diesem Bereich auf eine stärkere Reduzierung der Gewinne beschränken. Natürlich werden noch einige Fonds- oder auch die eine oder andere Hypothekenbank noch über den Jordan gehen. Das sind normale Auswirkungen der Gesundung und wird uns die nächsten Jahre noch begleiten.

- Die durch diesen Hype vorgezogenen Bauten werden demnächst im Umsatz fehlen und der Bauindustrie und den Zulieferern wird es temporär etwas schlechter gehen.

- Die Immobilienpreise werden auf ein normales Niveau zurück sinken und den Verkäufern nicht mehr so viel bringen. Zum Ausgleich müssen die Käufer weniger ausgeben.

Alles in allem eine positive Entwicklung.

27. Juni 2007 Die Börsianer scheinen es nicht wahrhaben zu wollen. Die Krise am amerikanischen Häusermarkt zieht jedoch direkt und indirekt immer weitere Kreise.

Direkt zeigte sie sich am Dienstag am Beispiel von Lennar, dem größten amerikanischen Hausbauunternehmen. Es verkündete für das zweite Quartal für den Markt überraschend einen Verlust in Höhe von 244,2 Millionen Dollar oder 1,55 Dollar je Aktie und geht davon aus, dass es auch im dritten Quartal einen solchen verbuchen wird.

Deutlicher Umsatzrückgang und Verlust

Lennar schreibt nicht nur rote Zahlen. Auch der Umsatz ist allein im zweiten Quartal im Vergleich zur Vorjahresperiode um satte 37 Prozent auf 2,88 Milliarden Dollar gefallen. Das war der stärkste Umsatzrückgang seit zehn Jahren. Entgegen der weit verbreiteten Propaganda geht Unternehmenschef Stuart Miller nicht davon aus, dass der Markt bald einen Boden finden wird. Er sehe keinerlei Anzeichen für eine Erholung.

Das dürfte kaum überraschen. Denn die jüngsten Zahlen zeigen, dass die Hauspreise fallen und sich immer weniger neue und auch bereits bestehende Häuser verkaufen lassen. Der Case-Shiller-Hauspreisindex ist im April auf Jahresbasis um 2,1 Prozent gefallen, nachdem er schon im März ein Minus von 1,4 Prozent verbucht hatte. So dürfte es kaum verwundern, dass sich diese Entwicklung auch so langsam beim Verbrauchervertrauen bemerkbar macht. Das Conference Board Consumer Confidence ist denn auch im Juni auf einen Stand von 103,9 gesunken.

Das Vertrauen dürfte durch die anhaltend hohen Preise für Energie, die stagnierenden Einkommen und inzwischen auch durch die fallenden Preise am Häusermarkt belastet werden. Denn gerade in den vergangenen Jahren hatte gerade dieser zum Wohlgefühl weiter Teile der Bevölkerung beigetragen. Aufgrund extrem tiefer Zinsen und lockerer Finanzierungsbedingungen hatten sich viele scheinbar Immobilien leisten können, die davon zuvor höchstens träumen konnten. Manche haben bei damals steigenden Preisen durch immer günstigere Refinanzierungen Liquidität aus den Häusern gezogen, um zu konsumieren. Auf diese Weise erlebte die gesamte amerikanische Wirtschaft einen Scheinaufschwung.

Damit dürfte es längst vorbei sein. Denn nicht nur steigende Zinsen fordern ihr Tribut, sondern viele scheinbar günstige Kredite werden nun im Rahmen steigender Zinsen angepasst. So steigt die finanzielle Belastung teilweise sprunghaft an. Gleichzeitig haben die Banken ihre Kriterien für die Kreditvergabe massiv verschärft. Aus diesem Grund lassen sie sich auch nicht mehr refinanzieren. So steigt die Anzahl säumiger Kreditnehmer rasant an. Gleichzeitig ist die Nachfrage nach Häusern ebenso stark zurückgegangen, wie das Angebot zugenommen hat.

Fallende Preise und Überbestände am Häusermarkt

So würde es mittlerweile schon in einem normalen Markt bis zu einem Jahr dauern, bis die Überbestände abgebaut wären. Allerdings ist der Markt nicht mehr normal, denn bei fallenden Preisen halten sich Käufer zurück. Das bringt nicht nur die Hausbauunternehmen wie Lennar immer mehr in die Defensive, sondern alle Branchen, die auch nur entfernt etwas damit zu tun haben. Auch dort fallen die Umsätze und die Gewinne gehen zurück.

Längst macht sich das auch auf dem Arbeitsmarkt deutlich, auch wenn es aus den offiziellen Statistiken nur bedingt ablesbar sein mag. Wenn der Konsum nun zurückgeht, dürfte das auch die amerikanische Wirtschaft deutlich bremsen.

Schon jetzt scheinen die Vorzeichen nicht sonderlich positiv zu sein. Denn die Wachstumsraten in den vergangenen Quartalen waren schwach. Nun ist auch der Auftragseingang langlebiger Wirtschaftsgüter in den Vereinigten Staaten im Mai gegenüber dem Vormonat überraschend stark gesunken, wobei fast alle Produktbereiche betroffen waren. Wie das amerikanische Handelsministerium am Mittwoch berichtete, fiel die Zahl der Neubestellungen gegenüber dem Vormonat um 2,8 Prozent.

Die Auftragseingänge aus dem Transportsektor fielen im Mai um 6,8 Prozent, nachdem bereits im Vormonat ein Minus von 1,8 Prozent verbucht worden war. Die Bestellungen für zivile Flugzeuge brachen um 22,7 Prozent ein, während die Orders für Militärmaschinen um 9,8 Prozent zulegten. Für den Ordereingang ohne den Transportbereich wurde ein Minus von einem Prozent gemeldet, der Vormonatswert wurde mit plus 2,5 Prozent angegeben. Bei den Auftragseingängen außerhalb des Rüstungsbereichs ergab sich eine Abnahme um 3,2 Prozent, nach einem Anstieg um 1,2 Prozent im Vormonat. Die Bestellungen für zivile Investitionsgüter ohne Flugzeuge, die als wichtige Messgröße für die Unternehmensausgaben gelten, fielen im Mai um drei Prozent; im Vormonat war ein Plus von 2,3 Prozent registriert worden.

Auf dieser Basis lässt sich fragen, wo der weit verbreitete Wirtschaftsoptimismus mit Blick auf Nordamerika kommen mag. Denn auch der Hypothekenmarkt sorgt für Stirnrunzeln. Immerhin befinden sich verschiedene Hedge-Fonds in Schwierigkeiten, die sich Kreditderivate ins Depot geholt haben. Gerade im so genannten Subprime-Bereich, der in den vergangenen Jahren stark gewachsen war, scheinen sie massive Verluste eingefahren zu haben. Viele Anleger, die ähnliche Konstrukte erworben haben, dürften von ihrem „Glück“ noch nichts wissen, da der Markt extrem intransparent ist.

Viele vertrauen darauf, dass das Problem auf dieses Segment beschränkt bleiben werde. Dem widersprechen jedoch Experten wie Bill Gross von Pimco deutlich. Er rechnet damit, dass die „Zahlungsschwierigkeiten im Subprime-Bereich wachsen werden wie Unkraut im Hinterhof“. Dabei macht er sich auch über die Ratingagenturen lustig, die Anleger mit ihren CDO-Ratings getäuscht hätten. Insgesamt dürfte es nicht schaden, wenn man sich als Anleger vorsichtig verhält. Amerikanische und auch spanische Bauwerte wird man nicht haben müssen. Denn sollte die amerikanische Konjunktur weiter abgleiten, dürfte das weltweit spürbar werden.

http://www.faz.net/s/...AE80687DAF92CC3D83~ATpl~Ecommon~Sspezial.html

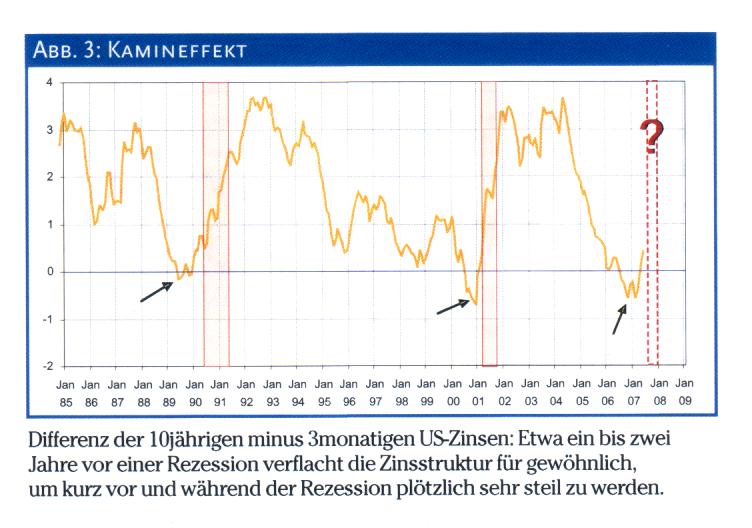

- Aktien fair bewertet ( NICHT unterbewertet) -> Evtl starke Baisse wäre nur Korrektur im Bullenmarkt

- Sentiment sehr bullisch (Titelblatt-Indikator "Der Aktionär", "Focus")

- Gewöhnungseffekt (die drei letzten Korrekturen seit Sommer 2006 wurden immer kürzer und kleiner)

- Ähnlichkeit zu 1987, als Zinsen und Aktien gleich liefen, was logischerweise SEHR gefährlich ist. Üblicherweise beträgt der Timeleg zwischen Umkehrpunkten bei den Zinsen und bei den Aktien 8 Monate, was bzgl. BUND und DAX nun erreicht ist.

- Zinsstrukturkurve weist auf Rezession in ca. Q4 hin (siehe Scan)

Insbesondere die Zinsstrukturkurve finde ich sehr erwähnenswert, zumal sie hier im Thread kaum als Argument angeführt wird. Die Trefferquote betrug in 40 Jahren 8:7 (1 Fehlsignal). Die Argumente einiger Bullen, diesmal sei alles anders, weil die Langfristzinsen wegen der Treasure-Käufe durch China gedrückt werden klingt da ziemlich blauäugig.

Das bedeutet aber nicht, dass wir wie 1987 im Sommer nicht noch in ein letztes Aufbäumen der Kurse geraten können. Die Chancen dafür stehen nicht schlecht und da würden sich noch manche Gewinne mitnehmen lassen.

Angehängte Grafik:

scan.JPG (verkleinert auf 67%)

scan.JPG (verkleinert auf 67%)

Dazu habe ich ein paar Fragen:

1. Weiss jemand, bis zu welchem Zeitpunkt es sehr einfach war, günstige Kredite zu bekommen und bis zu welchem Zeitpunkt die Hauspreise noch am steigen waren?

2. weiss jemand welcher Prozentsatz der Kredite mit einer sehr niedrigen Anfangsverzinsung herausgegeben wurden, bzw. ab wann die Zinsen dann zur Abzahlung normalerweise erhöht werden?

3. Weiss jemand, wann den Amerikanern bewusst wird, dass u.U. ihre Altersvorsorge in Gefahr ist, und wann bzw. ob ein Umdenken derart eintritt, dass die Leute mehr für ihre Rente auf die Seite bringen.

4. Weiss jemand, wieviele Amis ihr Haus als Geldautomat benutzen, bzw. welche Amerikaner das hauptsächlich nutzen: "subprimes" oder welche mit guter Bonität?

Mit diesen oder ähnlichen und weiteren Fragen, müsste man doch in der Lage sein, den Zeitpunkt zu bestimmen, wann die Auswirkungen der Immokrise zu sehen sein müssten.

deine Fragen sind gut, ich kenne die Antworten nicht.

Und ich frage mich, ob es in dem Bereich eine planbare Entwicklung geben wird. Bisher haben sich echte Änderungen immer an Ereignisse geknüpft, ich vermute, daß dies auch in diesem Fall so sein wird. Meines Erachtens ist diese Frage entscheident. Ein plötzlicher und nicht einplanbarer Event versaut dir die ganze Performance der Spekulation, ein sich langsam aufbauender Druck zum unausweichlichen wäre ein garantierter Gewinn ( und damit ein Geschäft der grossen).

regards

Fred

1. einfache günstige Kredite: 2003-Mitte 2005 ARM- Zinssätze: 4,5-5,5% p.a.

2. wieviel:ca. 40% sind variabel verzinst, sehr günstig 2003 mit ca. 4,5% - steigen dem Leitzinsniveau etwa mit 0,5 jahren verspätet hinterher heute: über 6,5%

es gibt aber noch eine andere Hypothekenform....die arbeitet mit disagio und 0 verzinsung auch ne tolle sache....da hab ich aber akt. keine genauen daten...

3. k.a. bis jetzt noch nicht-> sparqoute negativ!

4. da bin ich überfragt aber mal eine zahl: 2005 wurden von den 650 Mrd. Hypotheken 350Mrd. in den Konsum gepumpt...das sind 40% des US-Wachstums 2005...da sollte echt jedem mal die augen aufgehn

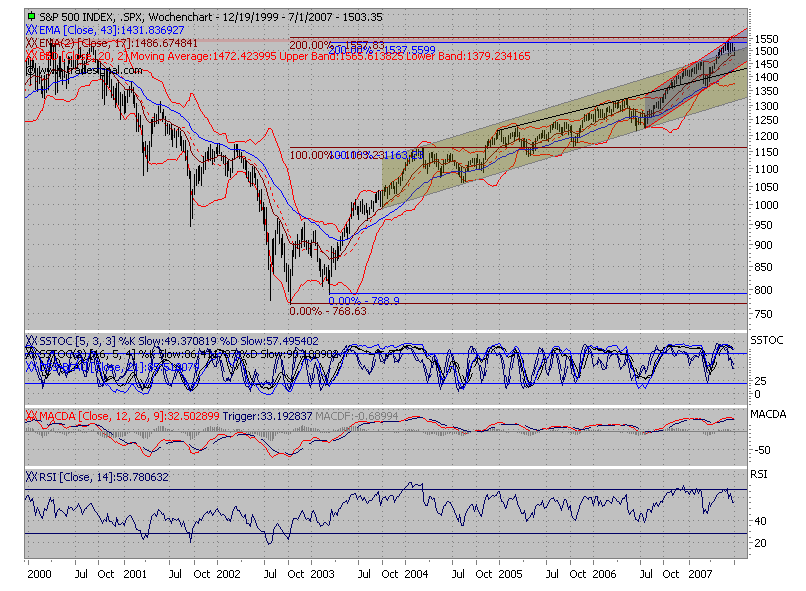

Large wieder eine deutliche Shortübergewichtung über die Minis und eine

stärkere Longausrichtung der GesamtPosi bei den Smalls.

Die momentane Richtungslosigkeit der Tradergruppen (Zigzag/Posisdrehen zw. Minis und Bigs) zeigt sich auch im Auf und Ab beim S&P-Chart.

Indikatoren und Chart sind im Gesamtbild eher widersprüchlich auf Tages und Stundenebene und solange der S&P im Bereich zw.1520/25 bzw. 1490/85 läuft weiterhin

eher neutral/abwarten.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Angehängte Grafik:

cotinfo26062007.gif (verkleinert auf 62%)

cotinfo26062007.gif (verkleinert auf 62%)

und unten erstmal an der 17er EMA(braun) abgeprallt.

Indikatoren sind zwar eher oben als unten aber auf Dailybasis ist das Bild eher gemischt (Dojikerzen/Stoch hat gedreht/RSI und Macd noch abwärts).

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Angehängte Grafik:

chart.png (verkleinert auf 63%)

chart.png (verkleinert auf 63%)

Fremdfinanzierung stockt

In den vergangenen 14 Tagen hat sich im Umfeld der Fremdfinanzierungsmärkte so viel verändert wie in den vergangenen fünf Jahren zusammengenommen nicht. Unternehmen haben Probleme, ihre Anleihen zu den bisherigen Konditionen unterzubringen. Private-Equity-Deals inklusive der Finanzierung von Übernahmen mit einem hohen Fremdkapital-anteil lassen sich zunehmend schwieriger umsetzen und werden verschoben. Wir wollen uns diese Veränderung am Beispiel des Credit-Default-Swap-Marktes (CDS) anschauen.

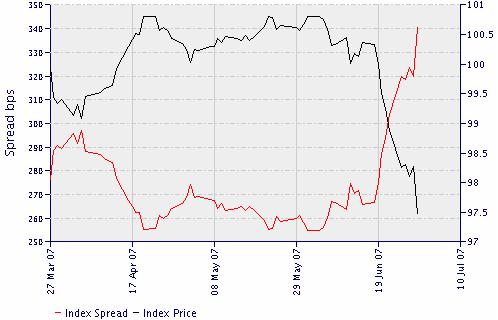

Der Markt für Kreditderivate ist in den vergangenen Jahren enorm gewachsen. Ein CDS nichts anderes als eine Versicherung gegen einen Kreditausfall eines Unternehmens in Form eines Derivates. Häufig werden CDS im Zusammenhang mit dem Erwerb von Unternehmensanleihen erworben. Beispielsweise könnte ein Pensionsfonds, der Unternehmensanleihen von General Motors erwirbt, sich gleichzeitig mit einem CDS gegen das Kreditausfallrisiko (z.B. bei Insolvenz des Unternehmens) absichern. Auch bei Leveraged-Buy-Outs (http://en.wikipedia.org/wiki/Leveraged_buyout), an denen gewöhnlich Private Equity Firmen beteiligt sind, kommen CDS zum Einsatz. Je höher der Spread eines solchen Derivates, je höher ist das Ausfallrisiko. Nachfolgend betrachten wir den Index für „Junk“-Derivate („High Yield“).

High Yield CDS Index Spread (CDX.NA.HY) (Quelle: Markit)

Bild

Man erkennt, dass der Index-Spread (rote Linie) Anfang Juni einen Boden ausbildete. Der Spread war noch vor vier Wochen niedrig wie selten zuvor. Ein Kreditausfallrisiko bestand praktisch nicht. Seit Mitte Juni steigt der Index-Spread rasant an und der Index-Preis (schwarz) fällt entsprechend. Das bedeutet, dass die Versicherungsprämie für das Ausfallrisiko im Markt für Junk Bonds in den USA in den vergangenen beiden Wochen geradezu explodiert ist. Es ist die größte Veränderung, die jemals in so kurzer Zeit in diesem Marktsegment registriert worden ist. Wenn sich eine Situation schlagartig ändert, kann dies wie eine große Welle sein, die sich im Meer aufbaut und dabei viele Schiffe manövrierunfähig macht. Einige gehen sogar unter.

Die Lage ist nicht so wie im Fall des gescheiterten Hedge-Fonds Amaranth. Das Scheitern war ein Einzelfall in einem recht engen Marktsegment (US-Erdgas). Dennoch lässt sich aus dem Amaranth-Fall lernen. Damals gab es Gegenspieler, die wussten, dass Amaranth ein angeschlagener Boxer war und aus seiner Ecke nicht mehr herauskam. Diese Hedge-Fonds profitierten enorm, indem sie Gegenpositionen zu Amaranth bezogen.

Die aktuelle Situation ist breiter angelegt. Viele Fonds und Hedge-Fonds tummeln sich im Immobiliengeschäft. Darüber hinaus ergeben sich bereits Anzeichen eines Schneeball-Effekts. Viele Banker, Broker und andere Anleger dürften gespannt auf die Halbjahresberichte von Fonds und Hedge-Fonds warten, um zu sehen, ob dort irgendwelche Leichen versteckt sind. Man sollte auch nicht vergessen, dass eine Vielzahl von Hedge-Fonds direkt mit Credit-Default-Swaps (CDS) spekuliert. Die Gegenspieler werden auch hier versuchen, Profite aus den Schwächen anderer zu ziehen und damit den Effekt noch verstärken.

John Mauldin schreibt in seiner aktuellen Kolumne zum Thema ansteigende Kreditrisiken: “There is obviously a whole lot more to say, but this is one game that is going to take a long time to play out. It won't be like breaking an egg. It will be more like watching ice cream melt.” www.frontlinethoughts.com

John Mauldin feiert wie seine Mit-US-Bürger in dieser Woche die Unabhängigkeit der Vereinigten Staaten von Amerika. Im Vorfeld sind die US-Anleger und Wall Street meist milde gestimmt und blenden Risiken eher aus. Doch wenn es tatsächlich so sein sollte – wie Bloomberg schreibt -, dass die Rating Agenturen nach den geltenden Standards bereits jetzt Hypothekenkredite im Wert von 200 Mrd. US-Dollar hätten herunterstufen müssen, wäre dies eine Erkenntnis, die nicht eine langsame (wie Mauldin schreibt), sondern eine schnelle Anpassung der Märkte an die neuen Gegebenheiten erforderlich machen würde.

http://www.bloomberg.com/apps/...20601109&sid=ag8P5Or55avc&refer=home

Fazit: Der Kapitalmarkt läuft gegenwärtig nicht mehr rund. Seit dem Beinahe-Kollaps zweier Bear Stearns Immobilien-Hedge Fonds vor einigen Wochen steigt der Preis für die Versicherung von Ausfallrisiken explosionsartig an und geplante Deals werden verschoben. Die Risikoaversion der Marktteilnehmer bezüglich des Kreditmarktes steigt. Die Verlangsamung der Aufnahme von Fremdkapital bedeutet eine Verlangsamung des Liquiditätswachstums. Wenn es stimmt, dass Liquidität der größte Treiber des Bullenmarktes in Aktien und Rohstoffen gewesen ist, so muss jetzt der Umkehrschluss erlaubt sein, dass eine Verlangsamung des Liquiditätswachstums für beide Märkte zu einem Treiber in die umkehrte Richtung werden dürfte.

Robert Rethfeld

Wellenreiter-Invest

Wir schauen hinter die Märkte und betrachten diese mit exklusiven Charts.

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter www.wellenreiter-invest.de

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Angehängte Grafik:

20070630.png

20070630.png

Nachzutragen wäre noch, dass der US-Housing-Markt im August 2005 seinen Gipfel erreichte (Euphorie-Top). Seitdem fallen die Verkaufszahlen - in letzter Zeit immer stärker (aktuell minus 20 % gegenüber dem Vorjahr). Seit Anfang letzten Jahres sinken auch die Verkaufspreise der Häuser - erstmals seit der Großen Depression der 1930-er Jahre. Dies ist ein direkte Folge davon, dass ein immer größeres Angebot an Häusern (die Homebuilder erfüllen immer noch unverdrossen Neubau-Kontigente, da sie durch Vorverträge dazu gezwungen sind) auf immer weniger Nachfrage bei Kaufinteressenten stößt. Da gibt es schon fast deflationäre Tendenzen wie seit 1990 in Japan: Wozu jetzt kaufen, wenn es das Zeug nächsten Monat NOCH billiger gibt. (Nebenbei bemerkt: Da dadurch die "Owner's Equivalent Rent", die maßgeblich in die Kern-Inflations-Berechnungen einfließt, kleiner wird, ist es kein Wunder, wie die US-Kerninflation in letzter Zeit auf wundersame Weise abnimmt, obwohl die Dollar-Geldpresse auf vollen Touren läuft.)

Der Subprime-Kreditblase wurde nach meiner Kenntnis erst kürzlich ein Riegel vorgeschoben - nämlich Ende Februar, als viele Subprime-Home-Lender pleite gingen, was ein Alarmsignal war. Dazu wurden die Vergabekriterien für Immo-Kredite DRASTISCH verschärft, und zwar so stark, dass zurzeit selbst solvente Käufer erhebliche Probleme haben, Hypo-Kredite zu erhalten (die Amis fallen da, wie so oft, von einem Extrem ins andere).

Als die Housing-Blase im August 2005 Luft abzulassen begann, wurden die Subprime-Hauskäufer als "buyers of last resort" [Notnagel] entdeckt und mit ihnen der Kessel noch ein Weilchen am Köcheln gehalten. Die Zinserhöhungen der Fed trieben diese Leute mit ihren variablen Hypo-Verträgen (ARMs) aber reihenweise in den Ruin, was im Februar die Krise bei den Home-Lendern auslöste. Die darauf folgenden Kredit-Einschränkungen sind ein wahrer Quantensprung, der dem Housing-Fass nun vollends den Boden ausschlagen könnte (wenn nicht mal mehr solvente Kunden Häuser kaufen können...). Ich rechne daher kurzfristig mit erheblichen Verschärfungen der Housing-Krise. Auf das Geschwätz von US-Finanzminister Paulson, die Krise hätte ihren Boden erreicht, sollte man nicht allzu viel geben (das ist "Snow" von gestern ;-))

zu 2.: 2005, im Jahr des US-Housing-Tops, haben 43 % der Käufer ihre Immobilien ohne jegliches Eigenkapital erworben - und viele dazu mit "exotischen" variablen Hypo-Krediten. Die "option ARMs" Verträge müssen nach ein bis drei Jahren refinaniert werden - zu aktuellen Marktzinsen (man beachte die stark gestiegenen Zinssätze bei den Langläufern!). Eine Zeitbombe, die jetzt hochgeht...

zu 3.: Es gibt in USA eine niedrige staatliche Rente (social security). Sie reicht aber bei Weitem nicht aus, um damit im Alter zu überleben. Deshalb setzten Amis schon seit jeher auf private Kapital-Altersvorsorge. Das sind aber keine Sparbücher (Sparquote ist ja negativ), sondern ein Großteil der Rücklagen wird in Aktien angelegt - und zwar steuerfrei in sogenannten IRA-Accounts. Für diese Depots dürfen nur ausgewählte Aktien (Blue Chips usw.), Fonds und Bonds gekauft werden (ähnlich wie bei der Riester-Rente nur bestimmte Anlagen das "Prüfsiegel" erhalten), und die Papiere müssen nach meiner Kenntnis bis zum Rentenbezug darin verbleiben, sonst wird die beim Kauf ersparte Steuer nachträglich fällig). Deshalb ist auch verständlich, dass "interessierte Kreise" in USA die Aktienkurse hoch halten (gerade auch, wenn die Hauspreise sinken). Nur dann fühlen sich die Amis reich genug - auch im Hinblick auf das Alter - , um weiter in die Gegenwart hinein zu prassen.

zu 4.: Sehr viele Amerikaner, nicht nur Subprimer, haben ihr Haus als Geldautomat "angezapft". Es wimmelt(e) von Werbung dafür seitens der Banken. Manche nutzten die Kredite, um teure Kreditkartenschulden (18 % pro Jahr) billiger (zu Hypokredit-Konditionen) abzuzahlen. Doch die Verlockung, die Kreditkartenkonten danach erneut zu überziehen ist groß. Sehr häufig haben Mittelklassen-Amis auch ihr Haus (günstig) beliehen, um Renovierungen und Umbauten zu finanzieren. Diese Leute kommen jedoch nicht so stark unter Druck wie die Subprimer, da ihnen ein Teil des Hauses ja noch gehört, so dass Sicherheiten bestehen.

FAZIT: Auch mit diesen Infos lassen sich nur schwer Prognosen erstellen. Ich glaube das Wichtigste ist, dass mit der Kreditvergabeverschärfung Ende Februar 2007 eine neue Ära begann - und die des "billigen Geldes" endete. Beweis: Die stark gestiegenen Langfristzinsen. Infolgedessen dürften US-Aktienkurse in den nächsten Monaten eher nachgeben. Denn:

1. Teurere Kredite schmälern wie eine Sondersteuer die Gewinne der Firmen

2. Bonds und Festgeld werden zu einer auf Grund ihrer Sicherheit immer

interessanteren Alternative zu riskanten Aktien, gerade nach einer 4,5-Jahre-Hausse

3. PE-Übernahmen werden immer schwieriger zu finanzieren

4. Shortseller müssen nun weniger Angst vor für sie negativen "PE-Deals" haben

5. Im Zeitraum August bis Oktober beginnt eine saisonal schwache Jahrezeit für Aktien

6. Gerade les ich, dass Platschquatsch dies auch aus anderer Quelle bestätigt