Biofrontera ! Zulassung ist da !

Seite 112 von 236 Neuester Beitrag: 30.04.25 14:29 | ||||

| Eröffnet am: | 21.10.11 13:27 | von: itleiter | Anzahl Beiträge: | 6.888 |

| Neuester Beitrag: | 30.04.25 14:29 | von: Medigenial | Leser gesamt: | 2.156.830 |

| Forum: | Hot-Stocks | Leser heute: | 98 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 110 | 111 | | 113 | 114 | ... 236 > | ||||

Kein Vergleich zu den verschwiemelten Aussagen in der Vergangenheit.

Mit den gemachten Aussagen bin ich bereit, weiteres Geld in B8F zu investieren!

Auch folgende Aussage ist schlüssig: Mit der Zulassung BCC Anfang 2017 in Europa werden

zeitnah erhebliche Umsatzzuwächse erzielt.,

Die Aussichten für 2017 sind jetzt greifbar gut und das wird sich spätestens Anfang 2017 im Kurs

bemerkbar machen.

Allerdings eine Einschränkung möchte ich mitgeben, es muß auch der Gesamtmarkt mitspielen,

den ich als sehr anfällig einschätze.

aktioleer

http://www.ariva.de/news/...teilung-ueber-eigengeschaefte-von-5894743

dem Auge verliert.

Die AR bei Bf bleiben noch sehr neutral (ich gebe auch nicht allzu viel auf die Insidergeschäfte)

aktioleer

-Kostenübernahme (für Patienten ü65) ! Sehr wichtig

-KE kommt demnächst zu ca.3,-€. Vermutlich auch mit Wandelanleihe.

-Erste Lampen in den USA installiert. Start mit Ameluz Anfang Oktober

-Derzeit 23 Mitarbeiter USA

-Große Derma-Konferenz/Messe v.20.-23.10.2016 in Las Vegas

http://www.cvent.com/events/...-22154b7d7d1e485292a33c79595e09e3.aspx

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Biofrontera AG |

von 4investors mit lübbert vom 29.9

die frage und die antwort zum thema

kostenübernahme wiedergeben.

(das ist schon eine super-info)

frage:

wie sieht es mit den vereinbarungen mit den krankenkassen aus ?

lübbert: medicare, die staatliche amerikanische krankenversicherung,

ersetzt allen patienten ab 65 jahren die behandlungskosten.

das hat eine große signalwirkung in den markt.

zudem sprechen wir aktiv mit zahlreichen anderen krankenkassen.

ohnehin sind die meisten AK-patienten älter als 65 jahre und damit

über medicare abgesichert.

das ganze interview habe ich mit großer freude gelesen.

aber allein die aussage zur kostenerstattung rechtfertigt

ein tolles essen mit freundin oder die einladung der kegelfreude

zu einem feucht-fröhlichen abend oder (etwas ernster)

eine spende an ärzte ohne grenzen.

p. s. mit meinen 80 angestellten liege ich schon ein wenig daneben.

biofr. hat derzeit 23 mitarbeiter in den usa.

werde mich in zukunft bessern . versprochen.

" allerdings eine einschränkung möchte ich mitgeben, es muß der

gesamtmarkt mitspielen, den ich als sehr anfällig einschätze."

nach dem interview mit lübbert wissen wir, in den usa wird

ameluz durch die krankenkassen zum ganz großen teil,

wenn nicht sogar voll, durch die krankenkassen erstattet.

welche bedeutung hat dann noch ein gesamtmarkt.

biofr. verkauft doch keine cola, pkw oder petticoats.

Ich sehe es wie aktioleer. Die Aktienmärkte werden durch billiges Geld am

Laufen gehalten und wenn die Grossanleger die Möglichkeit haben, sich aus

diesem aufgepumpten Markt zurückzuziehen zugunsten sicherer Anlagen,

werden die Aktien massiv korrigieren. Das betrifft Blue Chips wie auch die

Small Caps. Korrekturbedarf wird allgemein mit 30-40 % beziffert.

http://www.goldseiten.de/artikel/...m-Drama-um-die-Deutsche-Bank.html

Was ich noch sagen möchte:

Durch die Stellenanzeigen und die Info der Lampenproduktion gehe ich von gutem/hohem Interesse in den USA aus. Wieso sonst sollte man schon die anderen Gebiete "angreifen" wenn man noch nicht mal im ersten Fuß gefasst hat?

So planlos kann das Management nicht sein.

Auch sollte jedem klar sein, dass spätestens seit der HV daran gearbeitet wird Geld zu beschaffen.

Wie genau werden wir ja bald sehen.

1. bei der nr. habe ich mich vertan.

2. gesamtmarkt habe ich nicht als "gesamten aktienmarkt" verstanden,

vielmehr als markt, in dem sich ameluz behaupten muß.

Optionen

| Boardmail an "HFreezer" |

Wertpapier: Biofrontera AG |

Die durften sich nämlich bisher nur über jede KE freuen, über die sie jedes mal zukaufen mussten, um den EK zu verbilligen.

BF hat bisher doch nur geforscht. Die müssen doch erstmal lernen GELD zu verdienen. Das dauert. Ich hoffe nur sie legen sich eine strenge kostenkontrolle auf. Da kann vieles schnell aus dem ruder laufen.

http://www.biofrontera.com/tl_files/documents/...ra%20Sept%202016.pdf

(Link von W:O)

Auf Seite 10 sieht man mal den gewaltigen Unterschied zum Mitbewerber.

Das spricht eigentlich schon für sich

Ich stimme dir zu: die Daten sind überzeugend im Vergleich zum Wettbewerb. Aber das Produkt ist eben offensichtlich nicht platziert und nicht bekannt im Markt.

Deshalb enttäuscht die Kursentwicklung viele hier. Kurssteigerungen, die auch nur einen Bruchteil des Marktpotenzials darstellen, werden über Monate wieder abgegeben - so geschehen seit Anfang August.

Die Performance von Biofrontera ist schlicht enttäuschend. An der Börse muss sich jeder überlegen, wo er sein Kapital gewinnbringend einsetzen kann. Da ist BF leider weit abgeschlagen und eine Änderung eben gerade NICHT in Sicht.

Gruß - Gerah

Das ist halt die Folge mangelhaften marketings und nicht Schuld der Hautärzte, die "zu faul sind,um die Publikationen" zu lesen...in den USA muss das anders angegangen werden

Seitdem der CEO einfach mal die (etwas zu detaillierte) Information über die Höhe der KE rausposaunt hat passiert hier natürlich gar nichts mehr...

Lübbert: "Im Rahmen von Gesprächen haben uns Investoren signalisiert, dass sie bei einem Ausgabepreis von 3,00 Euro Interesse an nennenswerten Zeichnungsvolumina haben. Wir halten diese Aussagen für sehr belastbar..."

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=107385

Also sollten sie die KE jetzt endlich mal durchziehen..

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Biofrontera AG |

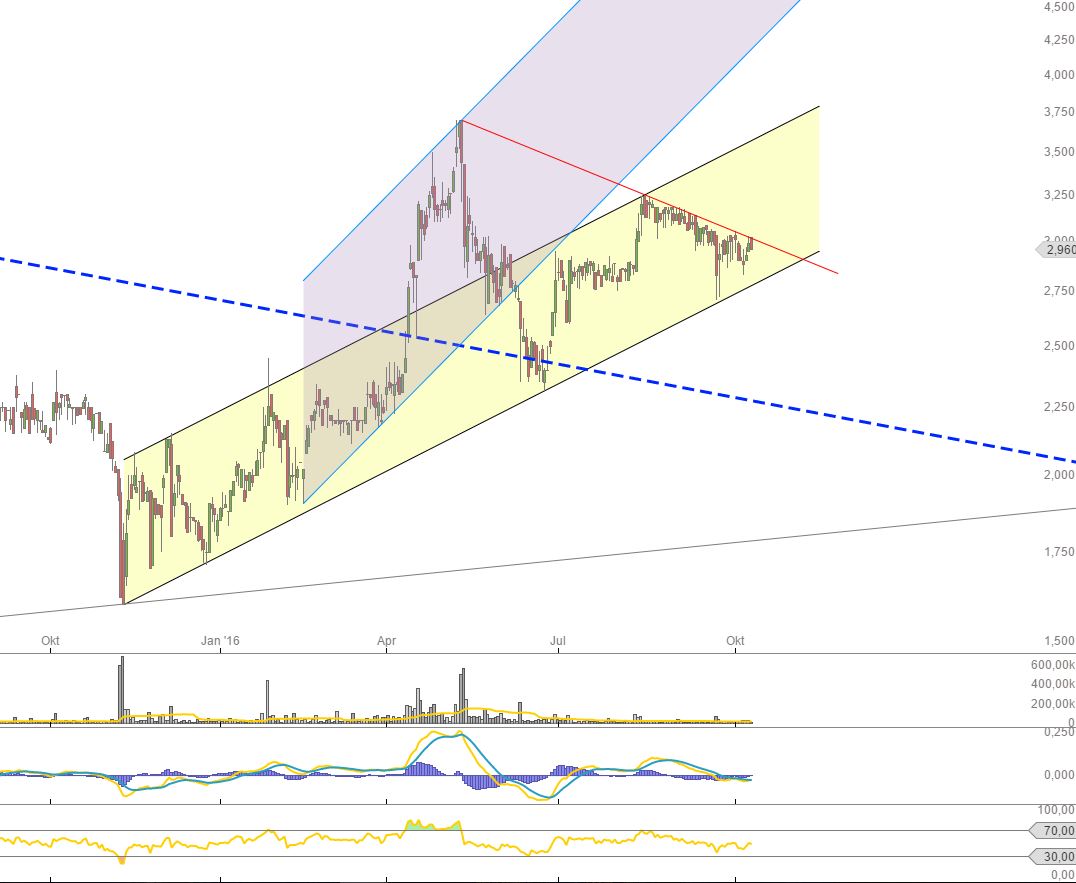

Angehängte Grafik:

biofrontera_12.jpg (verkleinert auf 47%)

biofrontera_12.jpg (verkleinert auf 47%)

in dem interview der VV :

" wir planen derzeit, ende oktober einzelheiten zur

KE bekannt zu geben und dann zeitnah entsprechende

erwerbsangebote zu veröffentlichen."

folglich hat er noch ein paar tage zeit.

sei doch nicht so ungeduldig.

über die nennung des preises von 3 euro habe ich mich auch gewundert.

aber biofrontera hat ja nicht nur pflegeleichte aktionäre,

vielleicht spielt dies eine rolle.

Die Finanzierungen hätte man schon längst angehen können. Ist doch gut machbar. Das sieht man auch an den letzten IPOs dieses Jahr. Das wird es wohl dann auch gewesen sein und so schlecht sah es dieses Jahr damit nicht aus.

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Biofrontera AG |