AT&S ist sehr unterbewertet!

Ich kann Dir mit der Qualiät einiger Beiträge nur Recht geben.

Kann man nur beten, dass diese wieder verschwinden.

Bin bei AT&S noch nicht lange dabei - habe jedoch vor das länger zu sein.

Bin deshalb auch an einer sachlichen Diskussion interessiert. Am 6. Juni kommt der GB.

Bis dahin werde ich einkaufen und Informationen sammeln.

Anbei der link zu einer charttechnischen Analyse, die voll daneben ging.

Deshalb ist aktuell wohl die beste Kaufgelegenheit.

Optionen

| Boardmail an "hzenger" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: AT&S Advanced Technolog |

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: AT&S Advanced Technolog |

Die Aktie ist zwischenzeitlich sehr billig. Selbst heute, an einem Tag wo die Börsen fallen, fällt AT&S als Tech-Wert nicht besonders stark. Ich denke auch, dass die Prognose des Vorstands eher vorsichtig war, weil das Apple iPhone X nicht so stark nachgefragt wurde, wie ursprünglich erwartet. Im September erneuert Apple sämtliche Smartphones und das X Plus wird auch neu eingeführt. Deshalb erwarte ich ab der 2. Jahreshälfte sehr starke Zahlen.

Die Produktion für die neuen Apple-Smartphones müsste jetzt bereits anlaufen!

@cfgi herzlichen Dank für den Link zu den Shortquoten. Das ist hilfreich. Der Link zu den aktuellen Analyseberichten funktioniert leider nicht. Die Aufstellung der Analyseberichte auf der AT&S Homepage ist soweit ich das erkennen kann nicht aktuell.

@2776 Ich konnte den Bericht der Erste Group von Daniel Lion finden. Allerdings gibt der auch nicht viel mehr her als der von dir verlinkte Artikel. Daniel Lion rechnet mit Stand vom 03.05.2018 im Jahr 2019/2020 mit einem Gewinn von 2 Euro/Aktie. Die Steuervergünstigung ist nicht eingerechnet. Er schätzt die Auswirkung der Steuervergünstigung auf +0,2 /Aktie und sie gilt für 3 Jahre ab Januar 2017. Die Steuervergünstigung müsste also zumindest teilweise noch für das Geschäftsjahr 2019/2020 gelten vorausgesetzt sie wird nicht verlängert.

https://produkte.erstegroup.com/CorporateClients/...ml?ID_ENTRY=91784

Also korrigieren wir die von Herrn Lion für 2019 geschätzten Werte mit dem neuen Wissen aus dem Geschäftsjahresbericht. In Klammern die von Lion geschätzten Werte.

Umsatz 990 Mio +6% = 1.050 Mio (1.122 Mio)

EBITDA 22 % = 230 Mio (254,5 Mio)

Kann mir jemand dabei helfen EBIT und Nettoergebnis für 2018/2019 unter Berücksichtigung der Steuervergünstigung zu schätzen? Hat jemand den Call angehört? Weiß jemand genaueres zu den vormalig erwarteten und jetzt vom Unternehmen geschätzten Investitionen für das laufende Jahr ggf. auch zu Phase 2 in Chongqing?

Cfgi hatte im Post #2709 folgendes zitiert:

Die in der laufenden Periode geplanten Investitionen dienen schwerpunktmäßig der Technologieerweiterung und dem Kapazitätsaufbau von Hochfrequenz-Leiterplatten im Bereich autonomes Fahren an den bestehenden Standorten Nanjangud, Indien (nahe Bangalore) und Fehring, Österreich (Südoststeiermark). Für Erhaltungsinvestitionen und kleinere Technologie-Upgrades für das laufende Geschäft sind Investitionen in der Dimension von rund 70 bis 100 Mio. ? geplant. Abhängig von der Marktentwicklung können sich die Investitionen in Kapazitäts- und Technologieerweiterungen um weitere 100 Mio. ? erhöhen.

Für das Geschäftsjahr 2018/19 erwartet AT&S auf Basis eines stark saisonal geprägten ersten Quartals, eines stabilen Markt- und makroökonomischen Umfeldes sowie im Vergleich zum 31.03.2018 unveränderter Wechselkurse ein Umsatzwachstum von bis zu 6 %. Auf Basis eines weiterhin stabilen, optimalen Produktmix wird eine EBITDA-Marge in der Bandbreite von 20 ? 23 % erwartet.

Optionen

| Boardmail an "crunch time" |

Wertpapier: AT&S Advanced Technolog |

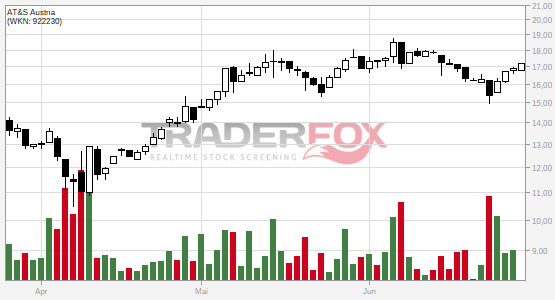

Angehängte Grafik:

chart_free_ats.png (verkleinert auf 36%)

chart_free_ats.png (verkleinert auf 36%)

https://www.boerse-express.com/boerse/aktie/...+tts-14246804/analysen

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: AT&S Advanced Technolog |