Verteilungsfragen - Börsen- und Politik-Aspekte

Seite 111 von 286 Neuester Beitrag: 21.07.23 22:24 | ||||

| Eröffnet am: | 08.01.19 13:41 | von: Anti Lemmin. | Anzahl Beiträge: | 8.125 |

| Neuester Beitrag: | 21.07.23 22:24 | von: Shlomo Silbe. | Leser gesamt: | 1.766.215 |

| Forum: | Börse | Leser heute: | 336 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 109 | 110 | | 112 | 113 | ... 286 > | ||||

Dass Kryptobanken pleite gehen, hat mit der Realwirtschaft auch nicht viel zu tun. Bei den Coins bleiben die Spinner unter sich.

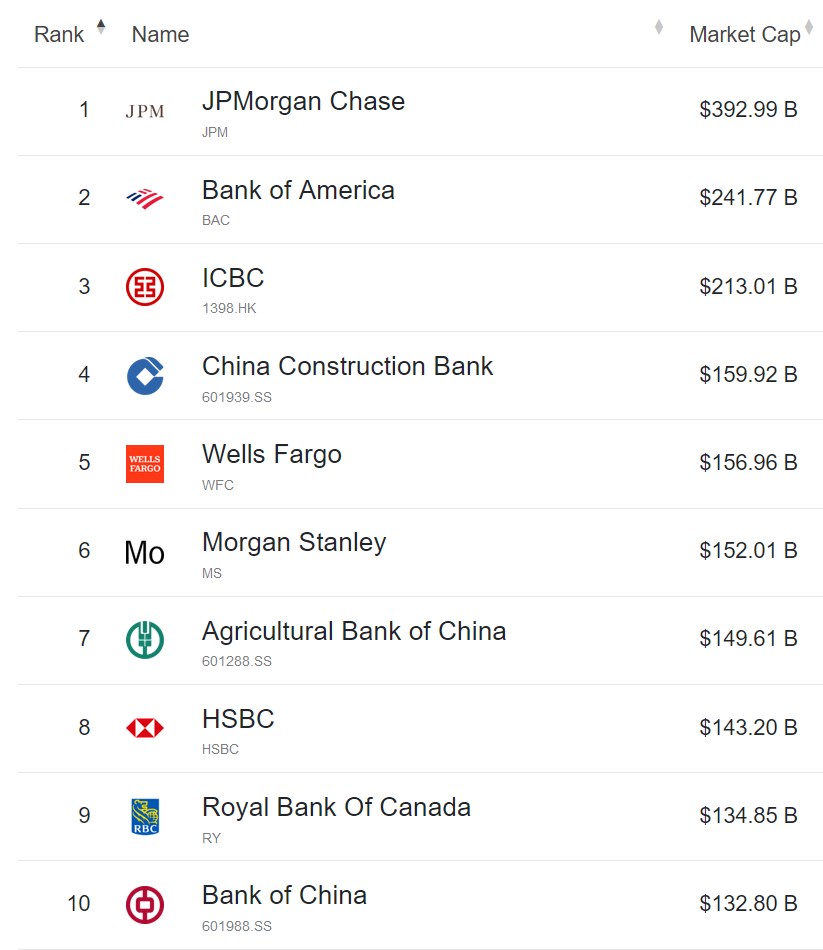

Um SIVB einordnen zu können, hier die Liste der größten Banken, sortiert nach market cap:

J.P. Morgan hat fast 400 Mrd. $ Marktkapitalsierung.

Angehängte Grafik:

2023-03-....jpg (verkleinert auf 61%)

2023-03-....jpg (verkleinert auf 61%)

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Singapore Exchange Ltd |

Angehängte Grafik:

screenshot_2023-03-10_at_21-56-....png (verkleinert auf 42%)

screenshot_2023-03-10_at_21-56-....png (verkleinert auf 42%)

https://edition.cnn.com/2023/03/10/middleeast/...ties-intl/index.html

Archrivals Iran and Saudia Arabia agree to end years of hostilities in deal mediated by China

Riyadh and Tehran plan to reopen their embassies within two months in an agreement mediated by China, Saudi Arabia and Iran said in a joint statement after talks in Beijing on Friday.

In an apparent push back to American influence, Wang said that the world is not limited to the Ukraine issue while emphasizing that the fate of the Middle East should be determined by the people of the Middle East.

The fact that it has been agreed to in Beijing is very significant for China and its rise as a diplomatic and strategic player in the Gulf region, said Ibish. This does seem to recognize Chinas unique role in being able to broker relations between Tehran and Riyadh, stepping into a position that had previously been occupied by European countries, if not the United States, and this will not be particularly pleasing to Washington.

Optionen

| Boardmail an "Sufdl" |

Wertpapier: Singapore Exchange Ltd |

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Singapore Exchange Ltd |

Angehängte Grafik:

screenshot_2023-03-10_at_22-24-....png (verkleinert auf 48%)

screenshot_2023-03-10_at_22-24-....png (verkleinert auf 48%)

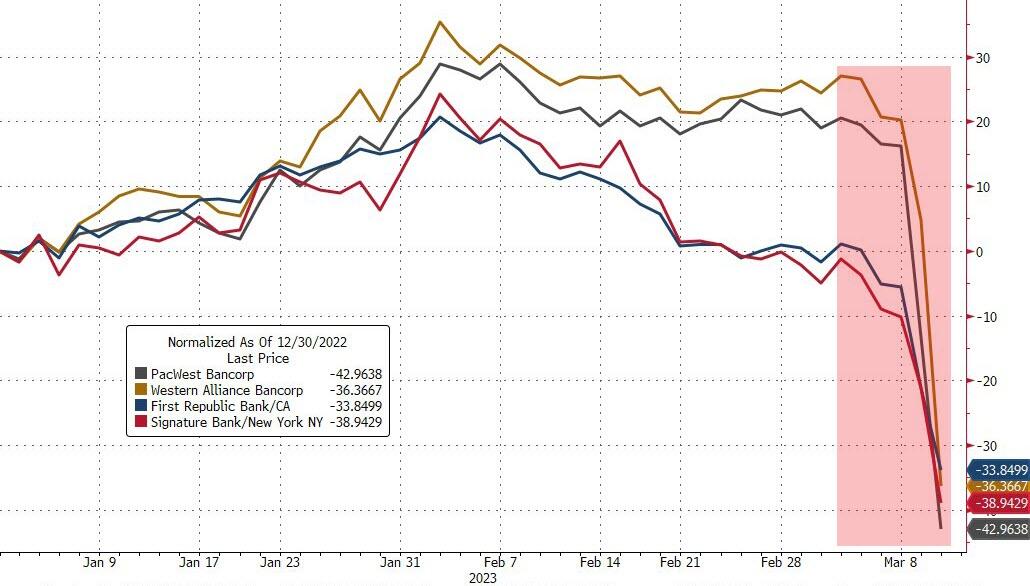

Die Dinge begannen schlecht, als die SVB vorbörslich um 65 % abstürzte, bevor sie gestoppt wurde. Die SVB-Anleihen waren zum Kotzen, und als die FDIC-Schlagzeile kam, brachen die Anleihen weiter ein...

Eine Reihe kleiner/mittlerer Banken wurde wie ein Robbenbaby erschlagen...

Und der KBW-Regionalbankenindex stürzte ab (in 9 der letzten 10 Tage und in diesem Zeitraum um 20 %). Der 18%ige Rückgang in dieser Woche war der schlimmste Rückgang des Index seit Lehman (September 2008)...

Und wie Sie weiter unten sehen werden, hatte dies bereits einige bemerkenswerte Auswirkungen auf die geheimnisvollsten Signale für globale Systemrisiken...

TED-Spread auf Jahreshöchststand (systemisches Risiko steigt)

Globale USD-Liquidität im Jahr 2023 am knappsten (Ausländer zahlen für USDollar)

Globales Bankkreditrisiko steigt

Die schlechteste Woche für Aktien im Jahr 2023

https://www.zerohedge.com/markets/worst-lehman-banks-break-world-again

Angehängte Grafik:

bfm3517.jpg (verkleinert auf 49%)

bfm3517.jpg (verkleinert auf 49%)

Also "small enough to fail" statt "too big to fail".

Es ist allerdings möglich, dass nun auch bei anderen Banken Verluste aus aufgekauften Anleihen befürchtet werden und sich Skepsis im Markt breitmacht. Wie groß diese Furcht ist und wie sie sich mittelfristig auswirkt, bleibt ein Ratespiel. Es ist letztlich unergründliche Marktpsychologie.

Schwierig würde es, wenn nun auch noch andere Banken im Fahrwasser der SIVB hohe Buchverluste bei Anleihen melden. Kursverluste von Anleihen sind allerdings in der Regel reine Buchverluste, weil Anleihen am Ende der Laufzeit mit 100 % ausgezahlt werden, sofern der Staat oder die emittierende Firma nicht pleite gegangen ist. Bei Junkbonds sieht es schon problematischer aus.

Jetzt jettet die Trulla wieder mal zum Opa...

https://www.n-tv.de/politik/...hinten-loszugehen-article23973180.html

Abwehr des Subventionswettlaufs

Europas Plan gegen die USA droht nach hinten loszugehen

Die EU ist zunehmend nervös, weil sie rasch auf das milliardenschwere US-Subventionspaket reagieren will. Sie plant, die Regeln zu lockern, nach denen sie Zuschüsse und Kredite an Firmen in den Mitgliedsstaaten vergibt. Damit riskiert sie, den Binnenmarkt zu gefährden.

Das Schreckgespenst auf der anderen Seite des Atlantiks hält die Europäer in Atem. Der Inflation Reduction Act (IRA), ein mehrere Hundert Milliarden Dollar schweres Subventionspaket der USA, weckt bei ihnen die Angst, dass die heimische Industrie in die Vereinigten Staaten abwandern könnte. Die EU-Kommission will deshalb den europäischen Markt für grüne Technologien mit Subventionen stärken. Sie arbeitet daran, die Beihilferegeln, nach denen sie Zuschüsse und Kredite an Firmen in Mitgliedsstaaten verteilt, vorübergehend zu lockern. Dieser Plan birgt jedoch ein Risiko. Europäischen Staaten droht dann nicht nur ein Subventionswettkampf mit den USA, sondern auch untereinander. Der Binnenmarkt könnte ins Wanken geraten.

Optionen

| Boardmail an "Sufdl" |

Wertpapier: Singapore Exchange Ltd |

Optionen

| Boardmail an "klimax" |

Wertpapier: Singapore Exchange Ltd |

Angehängte Grafik:

bereitweilihresseid.jpg (verkleinert auf 48%)

bereitweilihresseid.jpg (verkleinert auf 48%)

Das ist für normale Großbanken - Bank of America z. B. hat dadurch Buchverluste von bislang über 100 Mrd. $ erlitten - kein ernstes Problem. Denn zum Ende der Laufzeit werden Anleihen in der Regel mit 100 % ausgezahlt, außer der Emittent ist dann pleite. Die Kursabsacker sind daher nur temporär.

Zwar müssen die Banken diese temporären Buchverluste bilanzieren (d.h. Verluste ausweisen), aber die Wahrscheinlichkeit ist hoch, dass es später, wenn das Laufzeitende näher rückt oder die Leitzinsen erneut gesenkt werden, wieder entsprechende Gewinne geben wird.

Bei der SIVB beliefen sich die Buchverluste aus Anleihen auf etwa 20 Mrd. $. Das Sonderproblem der SIVB war, dass der Venture-Kapital-Guru Peter Thiel, der Startups berät, diesen empfahl, ihr Geld bei der SIVB abzuziehen. Als Begründung nannte er, dass der US-Einlagensicherungsfonds FDIC nur für Verluste bis 250.000 Dollar pro Konto haftet. Ein Startup, das Millionen bei der SIVB liegen hat, könnte allein dadurch pleite gehen, dass die SIVB über den Jordan geht.

Also zogen die Startup-Investoren in den letzten Wochen massenhaft Geld von der SIVB ab. Die Mittelabflüsse waren so groß, dass die Bank unterkapitalisiert war. Sie musste, um Mittel für die Auszahlungen zu generieren, einige ihrer im Kurs gefallenen Anleihen notverkaufen. Damit wurden die Buchverluste aber nun zu realen Verlusten in Höhe von 1,8 Mrd. $. Das Management der SIVB hoffte, sich über eine Kapitalerhöhung frisches Geld zum Ausgleich dieser Verluste besorgen zu können. Dies klappte jedoch nicht, weil die Bank bereits zu angeschlagen und das Vertrauen zu erschüttert war.

Deshalb hat der FDIC die Silicon Valley Bank am Freitag unter "Receivership" gestellt - eine Pleite-Zwangsverwaltung. Für normale Kunden bedeutet dies, dass sie bereits am Montag wieder Geld abheben bzw. ihre Mittel abziehen können. Allerdings nur bis 250.000 Dollar Obergrenze, weil mehr durch die FDIC nicht versichert ist.

Wie wirkt sich die SIVB-Krise auf die sonstige Bankenlandschaft aus?

Es gibt andere Wackelkandidaten wie die First Republic Bank (FCR) in San Francisco, deren Aktie am Freitag mit 50 % Minus eröffnete, am Ende des Handelszeit jedoch mit -20 % schloss (Chart in # 761). Ansteckungseffekte können daher gerade bei kleineren Banken mit hohen Anleihenbeständen sehr wohl auftreten.

Im Prinzip aber sind Banken durch die Reformen, die im Zuge der Bankenkrise 2008 eingeführt wurden, in der Regel gut kapitalisiert. Regelmäßige Stresstest beweisen, dass ihnen selbst in mittelschweren Rezessionen keine Pleite droht.

Großbanken genießen zudem das Vertrauen, dass der Staat sie im Zweifel immer noch wegen Systemrelevanz ausbailt (TBTF-Effekt). Bei kleineren Banken (wie der SIVB) könnten jedoch besorgte Firmenkunden ihre Mittel abziehen, so dass diese Banken Liquiditätsengpässe erleiden.

Bankenkrisen, die durch Mittelabflüsse verängstigter Kunden entstehen, sind zu 90 % Psychologie. Die FDIC-Garantien sollten nach meiner Einschätzung dafür sorgen, dass es zumindest bei kleineren Privatkunden keinen Bank Run geben wird.

Die Fed hat die Leitzinsen im letzten Jahr stark erhöht. Das ist für die Kurse von Anleihen, die in der Tiefzinsphase emittiert wurden, besonders schädlich. Man sollte aber nicht übersehen, dass die Fed damit auch wieder handlungsfähig geworden ist. Das Werkzeug Notfall-Zinssenkung ist jetzt wieder ein Joker (mit fundamentalen Auswirkungen), während in der Tiefzinsphase nur das eher stumpfe QE-Werkzeug (Anleihenaufkäufe) zur Verfügung stand. Wenn wirklich ernste Schieflagen bei den US-Banken drohen, würde die Fed die Zinsen wohl wieder "überraschend" drastisch senken.

Ein weiterer extremer Notnagel, der 2008/9 angewendet wurde, bestand darin, dass Banken die Anleihen in ihren Beständen mit dem Einkaufspreis ("mark to fantasy" statt "mark to market") bewerten durften. (Die Fed selbst macht "mark to fantasy" jetzt schon, sie hat ebenfalls hohe Verluste aus den QE-Aufkäufen von Anleihen aller Art.) Bei den Geschäftsbanken ist die Aufweichung der FASB-Bilanzierungsregeln zwar Augenwischerei, aber Verluste aus gefallenen Anleihekursen müssen dann in den Quartalszahlen vorläufig nicht nicht mehr ausgewiesen werden - "pretend and extend".

Die Sanktionen, die Europa am schwersten treffen, waren ein Schuss ins eigene Knie. Und den Amis, denen nicht nur China, sondern auch Europa als Wirtschaftskonkurrent ein Dorn im Auge ist, kommt das vermutlich sogar sehr entgegen.

Ich möchte nicht behaupten, dass dies geostrategisch sogar gewollt war, denn dies könnte unbedarfte Mitleser zum Anlass nehmen, dieses augenöffnende Posting irrtümlich löschen zu lassen ;-)

https://www.ariva.de/jp_morgan_chase-aktie/chart/...&boerse_id=21

und anscheinenden hier ganz groß abkassiert: "Let us get this straight: the largest US commercial bank JPM was actively soliciting the clients of one of its biggest competitors SVB, and the 16th largest US bank, knowing full well deposit flight would almost certainly lead to the collapse of a bank which courtesy of fractional reserve banking."

https://www.zerohedge.com/markets/...ts-hours-leaving-it-negative-1bn

Das heizt jetzt natürlich auch wieder die Spekulation an, dass die FED doch bald wieder ein "begrenztes" Quantitative Easing beginnen wird oder zumindest etwas vom Gas bei der Zinsanhebung gehen wird.

2. die energiepreise in europa sind sehr unterschiedlich, antilemming. aber ich gebe dir recht, sie sind in der regel je höher je mehr subvention im jeweiligen land fliesst. aber es gibt auch alternativen, es gibt zum beispiel für firmen die möglichkeit, strom per ppa-vereinbarung direkt zum fixpreis vom solarbetreiber zu kaufen. alles ohne jegliche subvention und ohne zwischenhändler, fixpreis je nach gegend zum beispiel in spanien 4 bis 5 cents auf viele jahre hinaus. ppa strom gibts aber auch in deutschland für deutlich unter 10 cents.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Singapore Exchange Ltd |

Wahnsinn unsere Experten

https://www.handelsblatt.com/unternehmen/...-den-usa-an/29003540.html

Optionen

| Boardmail an "isostar100" |

Wertpapier: Singapore Exchange Ltd |

Shlomo hat dazu in # 2759 auch ein Schaubild gepostet.

Dabei unterstützt die Ampel-Koalition den neuen Präsidenten Lula mit einer Rekordsumme – damit er den Amazonas rettet.

https://www.welt.de/politik/ausland/...egierung-auflaufen-laesst.html

war nicht Scholz gerade in genau diesen Ländern, um sie zu überzeugen, sich von Russland zu distanzieren? Vergebens wie wir inzwischen wissen

https://www.berliner-zeitung.de/...kam-es-zu-dieser-blamage-li.313897