China Speciality Glass AG

Das wäre zugegeben natürlich das worst case Szenario , aber nicht ausgeschlossen.

Hier noch eine neue Empfehlung

Aktieneinstufung von VEM Aktienbank AG zu China Specialty Glass AG

Unternehmen: China Specialty Glass AG

ISIN: DE000A1EL8Y8

Anlass der Studie: Kommentar zu den H1 2013 Ergebnissen

Empfehlung: Kaufen

Kursziel: EUR 7,50

Kursziel auf Sicht von: 12 Monate

Letzte Ratingänderung:

Analyst: Raimund Saier

Die Halbjahresergebnisse 2013 fielen wie erwartet positiv aus. Der Umsatz

stieg um 36% auf EUR 65,8 Mio. Die EBIT Marge betrug sehr gute 40,7%. Wir

glauben, dass auch das zweite Halbjahr positiv verlaufen wird und halten an

unseren Schätzungen für das Gesamtjahr 2013 fest. Wir rechnen mit einem

Umsatzplus von 30% auf 147.6 Mio., die EBIT Marge duerfte 25,4% betragen.

Wir bleiben damit unter den Erwartungen des Unternehmens.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/12065.pdf

Internet ist ja bekanntlich kein rechtsfreier Raum.

hier werden Vermutungen aufgestellt, dass die Firma betrügerische Absichten hat usw. - da kann dann schon mal ein Anwaltsbrief kommen.

Es muss ja nicht so sein, aber ein wenig Skepsis schadet nicht.

Ein Relisting könnte ja auch Chancen bieten, wenn es ein vernünftiges Abfindungsangebot gibt oder in Asien der Firma mehr Vertrauen entgegengebracht wird.

Hier gibt es wohl große Chancen aber auch großes Risiko welches man nicht vergessen sollte.

Positiv ist das der Abschluss 2012 testiert wurde mit kleineren Änderungen, aber das Vertrauen was man damit geschafft hat wurde auf der HV direkt wieder zerstört.

Die Frage ist doch wirklich ob es unfähigkeit, desinterresse ist oder etwas nicht stimmt.

Bevor diese Unsicherheit nicht aufgelöst werden kann sehe ich den Kurs auch nicht "durch die Decke" gehen. Eine kleine Zockerposition halte ich trotzdem.

Erstens: Die Zahlen sind korrekt und geprüft bzw. testiert von CSG - so eine Prüfung geht über mehrere Wochen und man kann vertrauen.

Zweitens: Über evtuelle Relisting-Gerüchte weiß man NULL

Drittens: Für so kleine Firmen wie CSG ist es quasi UNMÖGLICH sich an der Hongkonger Börse listen zu lassen. Müßten sie viel größer sein. Und auch ansonsten sei ein Listing an dieser Börse nicht so einfach.

Viertens: das einzige was eher negativ ist, sind diese UNNÖTIGEN Kredite die CSG aufgenommen hat und natürlich Zinsen dafür zahlen muss, obwohl sie dermaßen viel Eigenkapital "rumliegen" haben.

Aber die Chinesen sind da in vielem anders als wir, was man auch an der letzten HV sah.

Fünftens: Die Analyse 7,5 Euro wurde extrem konservativ (mit vielen Abschlägen) berechnet. Eine Firma mit diesem Gewinn/Umsatz/Daten müßte eher ein KGV von 10 als von 1 haben. Wobei man dann auf etwa 25 Euro käme.

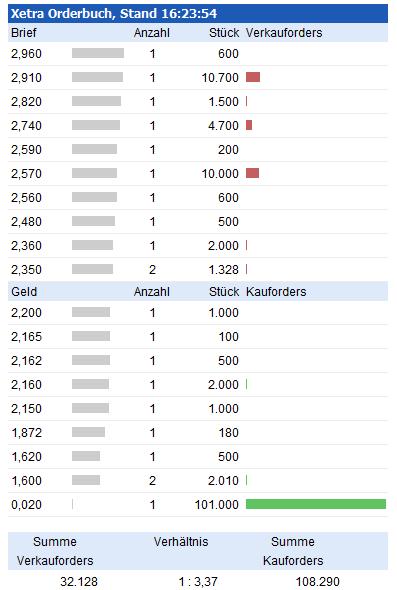

Wenn der, der seine 10T zu 2,57€ eingestellt hat, die Lust verliert und seine Teile auf 1x über Xetra losschlägt, dann steht der Kurs bei 0,02€.

Angehängte Grafik:

xetra.jpg

xetra.jpg

"Die Wandelanleihe ist im Kontext eines geplanten Relistings an der Börse in Hongkong zu betrachten. Nachdem der Konzern das operative Geschäft an diese Tochtergesellschaft übertragen haben wird, strebt man ein Relisting an der Börse Hongkong an."

http://www.csg-ag.de/fileadmin/20_Downloads/...G_final_geschuetzt.pdf

Dein Vertrauen in die Aussagen der IR mag grenzenlos sein, im Zwischenbericht steht aber etwas anderes! Eine IR würde dir auch einen Tag vor der Insolvenz noch sagen, alles sei i.O.! Die sagen nur das, was ihnen aufgetragen wurde!

Nun hör schon auf, den Kurs zu drücken oder bist du der, der hier für 0,02 zuschlagen will :)

Interessant ist übrigens der Disclaimer im VEM Report. Trockene Lektüre, sollte aber mal gelesen werden vor einem Investment: VEM hat selber Aktien und handelt damit, wurde und wird bezahlt von CSG, ... eine lange Liste. War nicht der Grosjean im AR von CSG und bei der VEM Bank?

und "Verlustmitna." bla, bla, bla - wenn einer für 300.000 kauft, dann steht der Kurs bei 7 Euro ha, ha, ha

ansonsten, mMn wären wir längst über 3

mich auch interessieren, wer hier abgibt und stetig das Orderbuch auffüllt..

Gestern wurden über 45.000 Anteile allein auf XETRA gehandelt. Die Zahlen die das Unternehmen bislang vorlegte,

waren jedenfalls sehr sehr gut und die Aussichten im Bereich Sicherheitsglas bleiben weiterhin gut.

Daher bleibe ich dabei.

Könnte noch SEHR interessant werden, wenn die Aktien "knapp" werden!!! ;-)

sind die Umsätze schon erheblich, gestern wurden über 120.000 Anteile auf XETRA gehandelt.

Kann auch gut sein, dass ein Altaktionär aussteigt.