Ausbruch - König + Bauer (719350)

fundamental aber mal abwarten, was Q2+Q3 bringen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Koenig & Bauer AG |

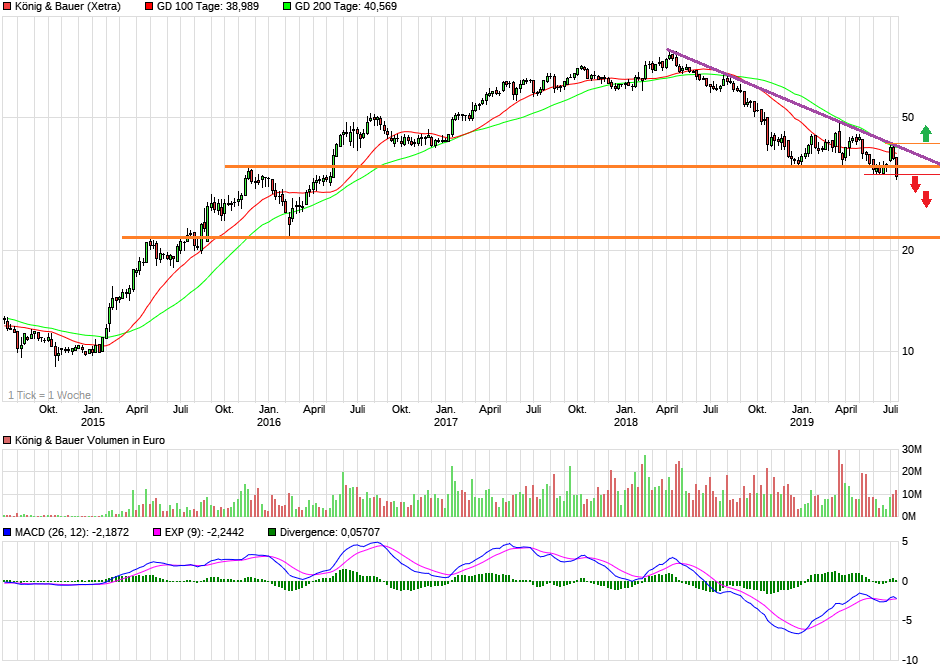

Angehängte Grafik:

kb5j.png (verkleinert auf 54%)

kb5j.png (verkleinert auf 54%)

ob dann hier plötzlich (wie im HDD-Forum) auch apokalyptische Schreiberlinge auftreten und den Königsbauer bashen?!

wieso eigentlich nicht bereits die letzten Monate?

von wo kam der Kurs nochmal?

Auftragseingang rückläufig? bei K&B kein Problem?! bei den Heidelbären ein Insolvenzgrund :D :)

Marktkapitalisierung bei K&B ein wenig höher, kein Aufschrei!

weiß schon, Thema Verschuldung. trotzdem ist es seltsam, dass das HDD-Forum zugemüllt wird und hier herrscht Totenstille...

warum sollte K&B von 33 auf 84!!! steigen bei diesem Umfeld?

irgendwann sicher wieder, ja...

diese "Analysen" kannste ins Klo schmeißen...

wenn K&B warnt, heißt es plötzlich, das KZ wird auf sagen wir mal 50 reduziert, weil K&B gewarnt hat :D

Mit einem 8er-KGV für 2020 ist die Aktie schon jetzt nicht teuer. Auf Sicht von vier Jahren ist die Kursverdopplung drin.

ISIN:§DE 000 719 350 0

Gew./Aktie 2020e: 4,30 €

KGV 2020/Dividende: 9,5/2,7 %

EK* je Aktie/KBV: 26,64 €/1,4

EK*-Quote:§37,5 %

Kurs/Ziel/Stopp:§33,88/54,50/26,60 €

https://www.finanzen.net/nachricht/aktien/...internetgewinner-7706909

T-Rexi

K&B stellt (bis auf die Bogenmaschinensparte in Radebeul) doch ganz andere Produkte her als HDM. Begreife das doch bitte endlich.

Und geh wieder in deinen HDM-thread für HDM-Themen. ;-)

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

ich habe einen Kurs bei HDD bei 1,38....nicht grad eine positive Rendite, aber naja....

auch dein letztes Posting zeigt mir, dass du K&B - obwohl der Kurs von 75!!!! (für dich wahrscheinlich ein ganz normaler, nicht weiter tragischer Kursrückgang) kommt - im Prinzip gar nicht kritisiert...

und ich habe nie behauptet, dass HDD und K&B dieselben Produkte hat, also unterstelle mir deshalb nichts Derartiges!

aber nochmal: mir fällt auf, dass HDD massiv negativ beschrieben wird und über K&B (nochmal von 75 auf 35, und ich tippe mal ab 1.8. noch weiter runter) fast nichts Negatives geschrieben wird.

wenn es manchen passt, werden diese zwei verglichen, wenn es nicht passt, schreibt man, dass die beiden ja völlig andere Produkte haben!

Der "Boom" war nur im Vergleich zu HDM zu verstehen. Vielleicht fehlte auch der Zwinkersmiley.

Viel Erfolg bei deinen Invests. Gelegentlich solltest du dich aber auch um etwas aussichtsreichere Unternehmen kümmern.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Koenig & Bauer AG |

ein paar aussichtsreiche Unternehmen sind eh dabei, zB Evotec, aber eben auch sehr riskante, wie bspw. Heidelberg, Nanogate usw.

Gruß IA

Koenig & Bauer lässt sich eine Wachstumsoffensive bis 2023 viel Geld kosten. Auch der Auftragseingang ging im ersten Halbjahr im Vergleich zum Vorjahreszeitraum um fast 19 Prozent zurück. Der damalige Wert sei allerdings durch einen Großauftrag im Wertpapierdruck begünstigt gewesen, der in dieser Dimension nicht üblich sei. Außerdem exportierte Koenig & Bauer spürbar weniger, insbesondere das Geschäft in Nordamerika und Asien schwächelte.

Bereits vor einer Woche hatte der im Nebenwerte-Index SDax notierte Druckmaschinenhersteller dennoch sein Umsatz- und Gewinnziel für das Gesamtjahr bestätigt. Das Unternehmen sehe sich dank der Geschäftsentwicklung im ersten Halbjahr und der guten Auftragslage auf Kurs. Anders als Konkurrent Heidelberger Druck , der nach einem schwachen Quartal die Gewinnerwartungen für 2019 senkte./niw/men/jha/

naja, bin jetzt auf fundierte Kommentare gespannt!

:)

mal sehen, die LV-Quote erhöhte sich ja auch in der letzten Zeit...wenn das - wie bei HDD - eine bestimmte Dynamik bekommt, dann hurra!

bin außerdem gespannt, welche Headlines jetzt bei den diversen "Aktienratgebern" kommen :D

:D :D

darum KZ 59,10....Komma 10 :)

HDD hat am Jahresziel festgehalten, da haben die "Analysten" (=Auftragsschreiber) und Finanzportalexperten gemeint, dass das wahrscheinlich nicht erreicht werden wird :D

Kursziel zB 60!!!! Cent...wohlgemerkt war da der Kurs noch jenseits der 1-Euro-Marke...

K&B fällt konzernmäßig in die Verlustzone, EK um 5 Punkte runter, Auftragseingang Minus 19% usw. und die schreiben von Kurszielen, die teilweise 80, 100% höher sind als heute :D

sollen da Anleger der Einstieg schmackhaft gemacht werden, damit andere aussteigen können?

LV-Quote wieder gestiegen! geht sie in Richtung HDD-Leerverkaufsquote?

Hier hat KB in der Summe deutlich besser agiert, weil bestimmte Bereiche noch lukrativ waren/sind. Doch jetzt können die auch nicht mehr die Hauptschwäche im Bogenoffset kompensieren und das hat sich scheinbar bis zur Börse herum gesprochen.

Ergo : die fallen zw. 10% - 13 % ins minus . Eigentlich trivial hier .

Man verdient mit prozyklik mehr Geld , als mit antizyklik .

Interessant waren die Verkäufe aber schon, so voll ohne Limit gelich mal 10K bumm zack in die Fresse, riecht stark nach Shorties

Aber gestern € 38,6 und heute morgen € 32,8 ist der Hammer . Aber einige haben richtig verdient fürs Wochenende und viele mit Stoploss rausgeschmissen

Das sind die MAschinen

Was meint ihr ??