Der Antizykliker-Thread

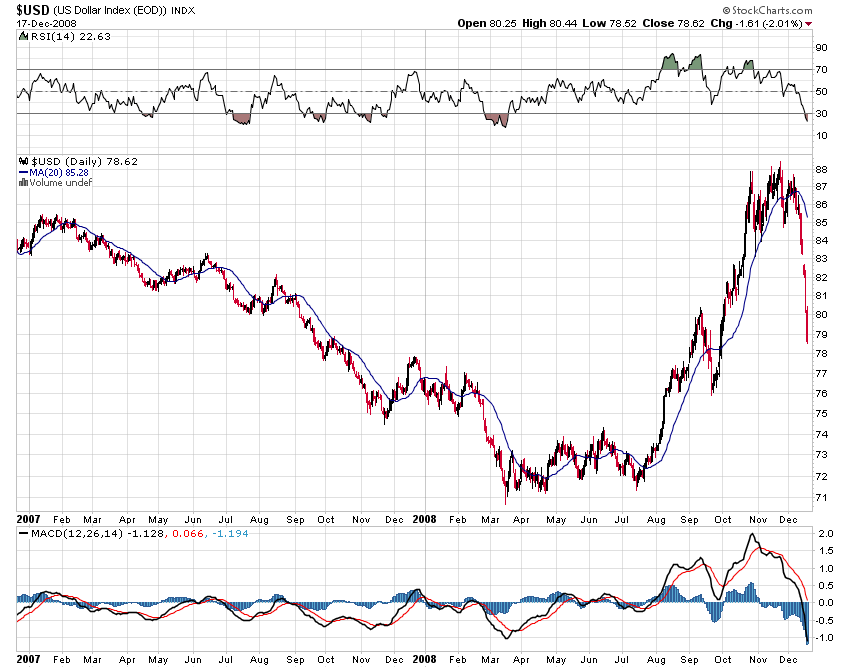

"Die langjährige Unterstützung von 80 ist gefallen (in 2007), es gibt ein langjähriges Lower-Low. Der Weg nach unten ist offen. Entscheidend ist nun die Gegenbewegung: Wenn das High der Gegenbewegung unter dem letzten High bleibt (92 $), handelt es sich um ein LowerHigh und wir befinden uns in einem sauberen Abwärtstrend, dann gibt es vielleicht erste Mitnahmen bei 81$, aber diese Marke hat dann keinen Bestand mehr, weil sie schon durchbrochen worden ist.

Du kannst dann eine Trendlinie einzeichnen, angefangen bei Mitte 1999 über 2006 bis heute."

Dass ein Lower Low eine alte Unterstützung nichtig macht, zeigt nur wenige Tage später der folgende Chart. Die 81$ im USD-Index haben keinerlei Bedeutung mehr.

Der Anstieg Juli - Dez im USD-Index sieht nun wie eine ABC-Korrektur aus und ich bleibe dabei: Der Weg nach unten ist offen, nicht nur charttechnisch, sondern auch fundamental durch den Leitzins

Optionen

Angehängte Grafik:

usd.png (verkleinert auf 60%)

usd.png (verkleinert auf 60%)

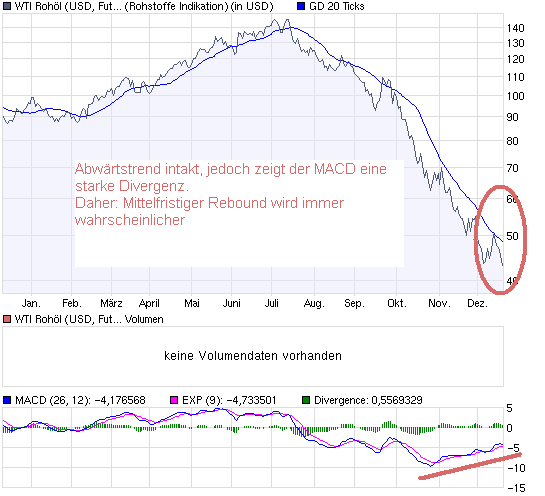

Beim Öl entsscheidet in allererster Linie die PHYSISCHE Nachfrage und Angebot der tatsächlich täglich rund 85 Mio Barrels, die täglich gekauft und verbrannt werden.

Wir mehr geliefert und als verbraucht, dann FÜLLEN sich die Lager und der Spotpreis fällt, auch wenn der Ölpreis schon "BILLIG" ist. Das gleiche gilt aber auch für das Extrem, welches wir im Mai gesehen haben: selbst bei "hohem" Ölpreis von über 100 USD - steigt der Preis üppig weiter, wenn sich die Lager weiter entleeren, die Lagerbestände deutich unter dem 5-Jahresschnitt liegen und man mit den Lieferung nicht nachkommt, um eine Trendumkehr zu bewirken. Der Einfluss der Derivate ("Spekulanten") wird stark überschätzt - in beide Richtungen, diese sind nur Trendfolger (und Trendverstärker).

Daher meine Strategie bei Öl: weniger die Charttechnik beachten als die Entwicklung der Lagerbestände unter Berücksichtigung der Saisonalität und der wirtschaftlichen Entwicklung (Bedarf). Und diesbezüglich sehe ich weiterhin keinen Handlungsbedarf (vorraussichtlich einmal zumindest mitte/Ende Jänner) - dann wird man sehen müssen, wann die OPEC-Kürzungen zu greifen beginnen oder ob die Nachfrage weiterhin schneller fällt als das Angebot.

Den Chart verfolge ich zwar, aber Öl-traden alleine auf Chartbasis, halte ich für ziemlichen Unfug.

Für physische Auswirkungen braucht es aus logistischen Gründen zumindest 4 (eher 6) Wochen.

Der Ölpreis ging in den Absturz über während der Verbrauch noch weiter stieg und die Vorräte weiter abnahmen. Von wegen nur geringe Einwirkungen der Spekulation.

Nachdem aktienspezialist mit zwei Bullenthreads den Rückzug angetreten hat, geht jetzt der Bär aliasfelli808.

Ist das aus antizyklischer Sicht relevant? Ich hab's mal versucht grafisch aufzubereiten, kann aber keine Tendenz ablesen.

Angehängte Grafik:

threadende-trendwende.jpg (verkleinert auf 93%)

threadende-trendwende.jpg (verkleinert auf 93%)

Gerade die Saudis können es sich leisten 1-2 Mio weniger zu liefern (nach dem erst im Juni um etwa 1,5 Mio mehr geliefert hat).

Zudem befinden sich die Förderraten in Russland seit Sept 2007 im Fallen (also schon zu Zeiten einiger Monate VOR der Preisspitze), Mexico's Förderraten sind seit 2005 im "freien Fall".

Zudem, anders als in den 90er Jahren als wir vom Nordsee-Öl "gesegnet" waren (Norwegen und GB) - ist diese Ölregion seit gut 5 Jahren im Decline. (USA sowieso seit 1971, seit einigen Jahren auch Alaska)....

Die Rahmenbedingungen sind daher völlig anders, daher achtung mit Extrapolieren aus der Vergangenheit.

Zudem haben mittlerweilen selbst die OPEC-Länder auch kapiert: die Ölreserven sind begrenzt. Besser etwas WENIGER liefern zu einem höheren Preis als MEHR zu liefern für einen geringeren Preis. Selbst die Saudis haben kapiert, dass ihre Reserven nicht unendlich sind.

Einige von Euch halten die OPEC-Länder offenbar noch immer noch für Kamelreiter aus dem Morgenland.....

Optionen

Mr. Market hat dann mit der ihm innewohnenden Bosheit die jeweiligen Konsensmehrheiten abgestraft. Die Bullentruppe verbrannte Geld auf dem Weg nach unten, die Bären (teils) umgekehrt. Falls sich dieses Gesetz der Serie fortsetzt, sollte der neue - wiederum eher bärische - "Traders Tak Thread" von Mr. Market erneut mit Kursanstiegen abgestraft werden. Die werden freilich nicht nachhaltig sein. Es geht im Wesentlichen darum, Kurzfristler "platt" zu machen.

Ein mittel- bis langfristig tradebares Low (ähnlich 2003) werden wir an den Börsen mMn nicht vor Herbst 2009 sehen, und mMn erst bei einem SP-500 Stand von unter 500. Zwischenzeitlich könnte die Bärenfolter noch ungeahnte Höhenflüge veranstalten. Mögliche Gründe: Die (deutsche) Wirtschaft lief in 2008 bis etwa September noch halbwegs rund und sackte ab Oktober geradezu brutal ab. Auf Jahresbasis werden die 2008-Gewinne aber womöglich besser ausfallen als derzeit erwartet, weil die Zeit von Jan. bis Sept. ja noch positiv in den Zahlen Niederschlag findet. Es könnte daher Anfang 2009 nach den nächsten Q-Zahlen eine Erleichterungsrallye geben, weil "alles weniger schlimm aussieht als befürchtet".

Gewinnen dann aber ab Q2/2009 die miesen Zahlen ab September 2008 das Übergewicht, droht eine neuerlicher Absturz, weil die Erleichterung aus Q1 nun sogar noch stärkerer Enttäuschung weicht. All dies stürzt sich dann im Herbst 2009 zu einem trade-baren Low zusammen.

Der starke Einbruch im Oktober geht übrigens im Wesentlichen auf die Lehman-Pleite zurück, die viel stärker durchschlug, als die Amis sich das träumen ließen. Heute noch einmal vor dieselbe Entscheidung gestellt, würde sie Lehman sicherlich NICHT pleite gehen lassen.

[P.S. Ich hab keine Ahnung, wie die o. g. Trader persönlich abschnitten. Bei AS könnte ich mir vorstellen, dass er durch geschicktes Trading trotz des Downtrends insgesamt ein ansehnliches Plus "erwirtschaftet" hat. Es geht hier nur um den generellen Bias der Threads (bevorzugte Haupt-Trendrichtung) und deren jeweilige Abstrafung durch Mr. Market.]

Optionen

Angehängte Grafik:

eur_yen.gif (verkleinert auf 57%)

eur_yen.gif (verkleinert auf 57%)

Im übrigen ist DEINE Anahme auch schlicht FALSCH, dass dass "trotzdem ist im Laufe des Jahres die FÖRDERUNG erheblich gestiegen sind". Du beziehst dein "Wissen" auf die total Barrels, welche in der Tat zugelegt haben - diese inkludieren allerdings Biotreibstoffe, LNG, CTL - werden nicht gefördert, sondern "hergestellt", "gewonnen", abgebaut (Teersande Kanadas) aus Rohstoffen anders als Rohöl.

Die Förderrung von ROHÖL stangniert mit leichten Schwankungen seit Mai 2005 um etwa 74-75 Mio Barrels.

Die etwa 1,5 Mio Barrel, die Saudiarabien mit etwa Mitte 2008 zusätzlich in die Pipelines gepumpt hat, hat etwa gereciht um den Decline der Rohölförderung seit Mai 2005 zu kompensieren - um wieder rund 75 globale Mio Gesamtleistung pro Tag zu erreichen. Hoch im Mai 2005 war knapp über 74 Mio Barrels. Zischen May 2005 und Mitte 2008 waren wir durchwegs DARUNTER.

Dass die Saudis eine Reservekapazität von bis zu 2 Mio Barrel Tag hatten (und diese um Mitte 2008 fast vollständig ausgelastet hat) - ist zudem nichts mit dem Heiligen Geist zu tun, den kannst du hier aussen vorlassen.

Die Differenz dazwischen is "unkonventionelles" (obwohl es dazu keine allgemein akzeptierte Nomenklatur gibt) und umfassen Biotreibstoffe, Coal-To-Liquids, kanasiche Teer("Öl")sande etc.

Seit May 2005 wurde das wachstum der "total liquids" praktisch ausschlisßlich aus diesen unkonventionellen Quellen erzielt (Warum wohl ? Weil sie billig sind ? wohl kaum). Erst Mitte 2008 "mussten" die Saudis auf bitten und betteln des Westen mit ihrer Förderkapazität fast an die Grenzen gehen (= vermutlich um 12 Mio Barrels pro Tag).

The IEA released a new estimate that worldwide demand for 2008 will decline by 0.2 million b/d to 85.8 million b/d, the first drop in 25 years. Much of the decrease in demand comes from the US where the EIA now estimates that US consumption for this year will be down by 1.2 million b/d or nearly 6 percent. US demand for gasoline in 2008 dropped 3.4 percent, for distillates 5.7 percent and for jet fuel 6.3 percent.

For 2009 the IEA, while revising its forecast down by 350,000 b/d, still forecasts that consumption will increase again to 86.3 million barrels. The Agency notes, however, that this increase could disappear if the economic slump deepens.

Not all analysts are so optimistic about the demand for oil 2009 as the IEA. The World Bank issued a very pessimistic report forecasting that global demand for oil will collapse next year as the commodities boom has come to an end. Even more pessimistic is oil market analyst Philip Verleger, who believes that oil demand is dropping much faster than is being reported and may now be in the vicinity of 82 million b/d or a 5 million b/d drop over last December. If these numbers are anywhere near true, it implies that OPEC will need to cut production on the order of 6 or 7 million b/d to bring the markets into balance.

The world’s investment banks continue to issue pessimistic forecasts for prices and the economy. Goldman’s foresees oil at $30 a barrel early next year. Deutsche Bank forecasts global GDP growth to be zero next year and forecasts that oil will average $47.

für tabellen und Zahlen: IEA webseite

Allerdings hätte ich bezüglich deiner Ausführungen eine Frage:

Du schreibst immer, dass der Ölpreis von der Nachfrage abhängig ist. Nun, das ist letztlich bei jedem handelbaren Gut so, aber denkst Du nicht auch, dass der Ölpreis sehr viel mehr von den Erwartungen abhängig ist. Der IST verbrauch ist eigentlich relativ unwichtig. Zumindest gab es im letzten Jahr niemals eine Unterversorgung an Öl, noch wurde der Rohstoff in irgendeinerweise knapp. Ebenso ist der Verbrauch seit dem High nicht um ca. 2/3 eingebrochen, welches ja lt. deier Theorie die Grundlage für einen derartigen Preisrutsch wäre.

Denkst Du wirklich, dass der Ölpreis von der physischen Ist-Nachfrage signifikant abhängig ist?

Das beweist mal wieder: Trade was du siehst und nicht was du glaubst zu sehen.

Angehängte Grafik:

chart_year_wti_rohoel_(usd__future__light_sw....png (verkleinert auf 93%)

chart_year_wti_rohoel_(usd__future__light_sw....png (verkleinert auf 93%)

It really goldman-sucks.

Merrill Christmas.

@musicus / Gold: Schön, dass mal jemand zugibt, Verluste zu machen und daraus lernen zu wollen. Bravo! Auf Ariva machen nämlich sonst alle nur Gewinne, Gewinne, Gewinne...

Im TTT-Thread bin ich selbst Mitglied und werd den mal beobachten; ich hab da keine Idee wie sich das entwickelt. Auf jeden Fall fühle ich mich geehrt, zum "erlauchten Kreis" dazuzugehören.

Dieser Thread scheint dank Bio und vielen anderen auch ohne mich gut klarzukommen, ich werde aber im neuen Jahr wieder mehr posten. Er soll sich aber gerade nicht am Tagesgeschäft orientieren, sondern ähnlich wie der Bärenthread strategische Hilfen geben.

1) Charttechnik: Der Dax ist immernoch mittelfristig überverkauft, erkennbar am großen Abstand zur 200-Tage-Linie (aktuell 1300 Punkte Abstand). Der MACD und der GD30 senden positive Signale, zudem scheint die Vola deutlich runterzugehen. Charttechnisch dürfte daher ein Rebound nach oben in den Bereich 6000 nicht überraschen.

2) Fundamental sieht die Situation zur Zeit ziemlich schlecht aus. Trotzdem haben die Notenbanken und Regierungen die Geldschleusen weit geöffnet, was auf Dauer positiv wirken dürfte. Die Tatsache jedoch, dass sie es getan haben (FED 0% !!) ist ein Zeichen, dass die Situation schlimmer ist als viele hoffen und das Ende der Krise nicht erreicht ist. Schließlich handelt es sich bei den Notenbanken um Insider, die auf deutlich besseres Datenmaterial zugreifen können als jeder Privatanleger oder jeder Konzern.

Fazit: Das Jahr 2009 dürfte mit einem Ausbruch aus der Seitwärtsrange 4000-5300 beginnen. In welche Richtung er geht wage ich nicht vorherzusagen, jedoch wäre ein Ausbruch nach oben eine klare Shortchance. Genauso ein Ausbruch nach unten (den ich für viel wahrscheinlicher halte), nur eben prozyklisch.

Im ersten Halbjahr dürfte der Dax dann im Rahmen einer letzten Verkaufspanik sein Baisse-Tief erreichen, das die Börse die Konjunkturerholung Anfang 2010 vorwegnehmen wird. Die Normale Baisselänge beträgt ca. 1 Jahr, diesmal ist es aber schlimmer. Da jedoch die Kurse extrem abgestürzt sind darf nicht der PREIS vernachlässigt werden. Sollte der Dax also ca. 2000 erreichen, ist das 25% seines Höchststandes und damit historisch ungefähr das Ende einer jeden Baisse-Fahnenstange.

Im zweiten Halbjahr dürften also dann die Geldflutungen Wirkung zeigen und die Liquidität den Aktienmarkt erreichen. Dies wird zu einer Wende nach oben führen, die weit ins Jahr 2010 tragen wird. Daher: Das Jahr 2009 dürfte turbulent werden. Zunächst heißt es weiter Chancen auf der Shortseite suchen, dann aber den Absprung rüber zur Bullenfraktion nicht zu verpassen, da in 2009 der nächste Bullenmarkt starten wird.

Disclaimer: Meine Analyse ist reine Fiktion. Wer nicht meiner Meinung ist sollte nicht rumnörgeln, sondern lieber eine Gegenanalyse erstellen...

Da diese Initialzündung weder in der einen noch in der anderen Richtung eingetreten ist, gab es in den vergangenen Wochen, wenn überhaupt, nur etwas im äußerst disziplinierten Kurzfrist- bzw. Daytrading zu verdienen.

Dem mittelfristig ausgerichtetem Anleger verblieb somit eine Menge Zeit, um sich in der vorweihnachtlichen Zeit auch um wesentlichere Dinge als das Börsengeschehen zu kümmern und es machte da schon Sinn, dass hier manche Thread-Teilnehmer, so wie ich auch, ebenfalls „ihre Bücher zugeklappt“ haben bzw. hatten.

Auch ist in den letzten Handelstagen dieses Jahres eine Endrally aufgrund der Datenlage nicht zu erwarten. So werden viele Anleger ihre Wunden nach einem der schwächsten Börsenjahre in der Geschichte lecken, und es wird eine Besinnungsphase, in der man ein gutes Stück weit vom hektischen Tagesgeschehen seine Einstellungen, Positionierungen und Blick auf die gegenwärtige Situation überdenken kann, als sicherlich wohltuend empfunden. Auch werden mMn nur einige wenige Anleger in Deutschland noch die letzten Tage bis zum Jahresende nutzen, um hinsichtlich der Abgeltungssteuer hier größere Positionen aufzubauen, ebenso ist klarerweise mit großen Neuengagements von institutioneller Seite nicht mehr zu rechnen.

So dürfte es zu nachhaltigen Bewegungen erst gegen Mitte Januar bis Anfang Februar kommen, da auch in der nächsten vor uns liegenden Zeit keine relevanten Unternehmensdaten zwischen den Jahren anliegen, interessant sind hier allenfalls noch die US-Neubauverkäufe und Baugenehmigungen.

Marc Faber übrigens erwartet, dass die Phase der Flucht in vermeintlich besonders sichere US-Staatsanleihen (Bond-Blase) bald abgeschlossen sein wird, sich der Trend dann dementsprechend umkehrt und die Liquidität von US-Staatsanleihen zurück in die unterbewerteten und "extrem überverkauften" Vermögensklassen fließen wird. Ergo würde somit der Dollar noch etwas fallen und die Emerging Markets-Währungen und Rohstoffe ein "Feuerwerk" erleben. Einen Zeitpunkt für eine Rallye nannte der aus nachvollziehbaren Gründen ansonsten immer nur langfristig argumentierende Fondsmanager auch: Da die globalen Konjunkturpakete mit einem Abstand von 2-4 Monaten in der Wirtschaft ankommen, prognostiziert er das "Feuerwerk" im ersten Quartal von 2009.

Mit dieser Aussage steht Faber in guter Gesellschaft und fast deckungsgleich mit den Meinungen der Money-Manager Andy Kessler (siehe hierzu auch Posting #2184 "Ignore the Stock Market Until February") und John Mauldin (siehe hierzu auch Posting #1824 "We could see a very large rally the first quarter of next year. For traders, this will be a chance to make some money")

Interessante Aspekte dieser Investment-Größen, die mir aber auch seinerzeit ein frühzeitiges starkes Hochlaufen der Kurse noch in 2008 als eher wenig wahrscheinlich erscheinen lassen.

Wir dürfen sicherlich alle gespannt sein auf ein Jahr 2009, welches sich nach einem der schwierigsten Börsenjahre anschließt und ich hoffe auf weitere interessante Anregungen hier im Thread.

Falls man sich vor oder zwischen den Festtagen hier nicht mehr lesen sollte, so wünsche ich auf diesem Wege allen eine frohe Weihnachtszeit und einen guten Rutsch in das Neue Jahr.

Need little – Want less – Love more

In diesem Sinne.

Angehängte Grafik:

suboptimal.png

suboptimal.png

Marktbericht vom Handel an der Börse Frankfurt

* Noch einmal kräftig bergab

* Ausufernde Volatilität liegt hinter uns

* Bären setzen sich durch

Die Stimmung am deutschen Aktienmarkt ist gedrückt. Vor allem Bankaktien ziehen den DAX nach unten. Auch einige Charttechniker zeigen sich pessimistisch und rechnen für das erste Halbjahr 2009 mit neuen Tiefs.

17. Dezember 2008. FRANKFURT (Börse Frankfurt). Trotz der erneuten Zinssenkung in den USA bewegt sich der deutsche Aktienmarkt am Mittwoch in den roten Zahlen. „Nach einer anfänglich gar nicht so schlechten Entwicklung ist die Stimmung massiv abgestürzt“, berichtet ein Händler. Grund dafür seien unter anderem Spekulationen über erneute Abschreibungen bei der Deutschen Bank. Zudem stehe der DAX® vor einem wichtigen technischen Widerstand bei 4.850 Punkten, der bislang nicht überwunden werden könne. „Ganz genau weiß aber eigentlich niemand, warum sich die Stimmung so dramatisch verschlechtert hat“, ergänzt der Börsianer.

Im ETF-Handel ist heute unterdessen keine einheitliche Tendenz auszumachen. Wie ein Market Maker berichtet, wird zwar gehandelt, die meisten Geschäfte seien aber kurzfristiger Natur. „Aktuell scheinen vor allem Daytrader im Markt zu sein, die ihre Positionen über Nacht wieder glatt stellen. Ein Trend ist daher nur schwer zu erkennen.“ Während die Indextracker iShares DAX (DE) (WKN 593393) und iShares DJ EURO STOXX 50 (DE) (WKN 593395) eher gekauft werden, besteht beim db x-trackers DAX ETF (WKN DBX1DA) ein leichter Verkaufsüberhang. Ebenso sind beim db x-trackers ShortDAX ETF, der die Entwicklung des DAX invers abbildet, die Verkäufer leicht in der Überzahl.

Bis zum Mittag verliert der DAX rund 0,7 Prozent auf 4.696 Punkte.

Noch einmal kräftig bergab

Nach Ansicht von Wieland Staud, technischer Analyst und Geschäftsführer von Staud Research, wird die ersehnte Erholung an den internationalen Aktienmärkten noch eine Weile auf sich warten lassen. „Die Wahrscheinlichkeit für eine Fortsetzung des Abwärtstrends im kommenden Jahr ist derzeit höher als für eine Umkehr. Zu glauben, dass die diesjährigen Tiefs im Jahr 2009 nicht unterboten würden, wäre sehr blauäugig“, meint der Analyst. Aktuell bewegten sich DAX, Dow Jones und S&P 500 in einer kurzfristigen Konsolidierungsphase eines übergeordneten langfristigen Abwärtstrends. „Nach Elliott befinden sich die Märkte gerade in einer vierten Welle, der noch eine Fünfte folgen wird – nämlich ein weiterer Schub in Richtung Süden, der nicht unterschätzt werden sollte und voraussichtlich bis zur Jahresmitte andauern könnte“, prognostiziert der Experte.

Staud

Ausufernde Volatilität liegt hinter uns

Positiv sei hingegen, dass nach dem nächsten Abwärtsschub eine stabile Erholung folgen werde, die mit niedrigeren Schwankungsbreiten einhergehe. „2009 sollte zwar kein berauschendes Aktienjahr werden. Es ist aber zu erwarten, dass uns die hohe Volatilität, die wir im laufenden Jahr gesehen haben, erspart bleibt.“ Wieland Staud schließt daher nicht aus, dass sich die Börsen im zweiten Halbjahr 2009 auch im Falle einer negativen Wirtschaftsentwicklung wieder erholen könnten.

Bären setzen sich durch

Auch die von der Börse Frankfurt befragten Investoren sind pessimistisch gestimmt. Ihr Sentiment hat sich im Vergleich zur Vorwoche wieder deutlich verschlechtert. Das ergibt zumindest die aktuelle Sentiment-Erhebung der Börse Frankfurt. 13 Prozent der Anleger haben ihre bullishe Haltung gegenüber deutschen Bluechips aufgegeben, immerhin !0 Prozent sind sogleich ins Bärenlager gewechselt und short gegegangen. Beim TecDax steigt die Zahl der Pessimisten um 2 Prozent.

© 17. Dezember 2008/Karoline Koch

„Ganz genau weiß aber eigentlich niemand, warum sich die Stimmung so dramatisch verschlechtert hat“, ergänzt der Börsianer.

AktuellWirtschaftFinanzkrise

Finanzkrise

Warum die Endzeitpropheten Unrecht haben

Von Rainer Hank

Wirtschaftskrise: ja - Weltuntergang: nein

20. Dezember 2008 Es herrscht Endzeitstimmung. Der pathetische Ton der Apokalyptik ist en vogue: Von einer „Zäsur wie im Wendejahr 1989/1990“ ist die Rede: Damals sei der Sozialismus untergegangen, heute der Kapitalismus. „Kann schon sein, dass im Lauf der Jahre die Euphorie über das Ende des Kommunismus teilweise in Überheblichkeit abgeglitten ist“, moniert Bundespräsident Horst Köhler und schimpft, man habe den Kapitalismus als Heilslehre verherrlicht.

Allenthalben hat die Theorie der Zäsur Konjunktur. Wer nicht 1989 als Referenzpunkt wählt, kann es mit „Nine-Eleven“ versuchen. Gerne genommen wird auch der Vergleich aus der Naturgeschichte, wenn vom „Finanztsunami“ die Rede ist, der völlig überraschend uns alle überflutet. Das Tsunami-Bild lieben auch die Leute der Finanzelite, Joseph Ackermann zum Beispiel, denn es malt die Katastrophe ohne einen Schuldigen.

Suche nach Schurken

Vorherrschend aber ist die Suche nach den Schurken. Darauf versteht die große Koalition der Endzeitpropheten sich prima. „Der Etatist in seiner gemäßigten Form macht eine mangelhafte Regulierung verantwortlich, in seiner extremen Form aber die marktwirtschaftlichen Freiheiten überhaupt, wo er sich dann mit dem Sozialisten trifft, der sich wiederum in der moralischen Verurteilung eines exzessiven Erwerbsstrebens, auch Gier genannt, mit dem Moraltheologen verbündet hat“, sagt der Hohenheimer Ökonom Hans-Peter Burghof. Kein Wunder, dass die Banker sich als Büßer verkleiden.

Je apokalyptischer die Zäsur gemalt wird, desto verderbter muss die Zeit davor davon abgesetzt werden: Kriminelle Finanzjongleure, destruktive Banker und verantwortungslose Geldpolitiker haben sich offenbar verschworen, die Welt in den Untergang zu treiben. Ein historisch einmaliger Vorgang. Wer das Ganze geschichtsphilosophisch überhöht, erklärt die schmerzhafte Krisenerfahrung als notwendigen Läuterungsprozess auf dem Weg zurück zur wirtschaftlichen Tugend.

Spekulationsblasen sind so alt wie der Finanzkapitalismus

Doch es geht auch ohne Apokalypse. „Geschichte ist nichts anderes als die Liste aller Verbrechen, Torheiten und Missgeschicke der Menschheit“, sagt Edward Gibbon, der Historiker des britischen Empire. Mit anderen Worten: Es gibt nichts Neues unter der Sonne. Spekulationsblasen sind so alt wie der Finanzkapitalismus. Sie unterliegen ihren eigenen Gesetzmäßigkeiten. Erst wagen die Menschen gar nichts und scheuen jedes Risiko. Dann entdeckt plötzlich einer irgendwo ein neues Geschäft, und ein anderer ist bereit, ihm Geld zu leihen, weil er selbst daran mitverdienen möchte. Plötzlich machen alle mit, weil sie ziemlich dumm dastünden, wenn ihre Umwelt den großen Reibach ohne sie machen würde: ein Rausch, der lange gut geht. Doch dann bekommt ein wichtiger Spieler Angst und verweigert eine Zahlung. Plötzlich ist das Vertrauen dahin – die Blase platzt, und die Bankiers werden auf die Guillotine geschickt. Doch wenig später muss man sie wieder reanimieren: Die Welt braucht Geld.

„Die Geschichte des großen spekulativen Booms und seiner Folgen ändert sich nur in Kleinigkeiten. Viel, viel mehr bleibt gleich“, schrieb der amerikanische Ökonom John Kenneth Galbraith. Das klingt frivol vor dem Hintergrund der ständig sich übersteigernden Superlative, wie stark die Weltwirtschaft demnächst schrumpfen wird, wie lange das dauern wird und dass wir das alles zum ersten Mal erleben.

Immer nach dem Muster von Gier und Angst

Doch Galbraiths frivole These lässt sich historisch gut belegen. „This time is different“ – dieses Mal ist alles anders – rufen die Menschen immer, wenn sie wieder einen Zyklus durchleben. Wenn es aufwärts geht, können sie sich gar nicht mehr vorstellen, dass es je wieder schlechter wird, und erklären die Gegenwart zur New Economy. Und wenn die Kurse fallen, den Unternehmen die Aufträge wegbrechen und die Leute ihre Arbeit verlieren, heißt es wie heute: „Aus dieser Depression kommen wir nie mehr raus.“ Der Harvard-Ökonom Kenneth Rogoff und seine Kollegin Carmen Reinhart haben die Weltgeschichte der Finanzkrise seit achthundert Jahren und in über sechzig Ländern untersucht, und es stellt sich heraus: Es geht immer nach dem Muster von Gier und Angst. Finanzkrisen folgen einem anthropologischen Impuls: „Animal Spirits“ hat sie John Maynard Keynes genannt: Animalische Leidenschaften.

Mit einer „Prise Marxismus“, merkt Hans Magnus Enzensberger an, komme man übrigens zum selben Ergebnis: „Was mich wundert, ist, dass die Leute von dieser Krise überrascht oder geschockt sind.“ Und dann erzählt der Schriftsteller von der Krise der Mississippi Company 1740 und den Währungs- oder Verschuldungskrisen in Mexiko oder Argentinien.

Bankenkrisen waren historisch die Regel des Kapitalismus

Vergessen hat man nur, dass gerade die Banken die Treiber eines Zyklus sind. Wer sagt denn, in deren Hochhäusern herrsche nur die kalte Rationalität? Auch dort sind „Animal Spirits“ zu Hause. In der Hochphase vergeben sie ihre Kredite zu großzügig und zu billig, im Abschwung knausern sie und verstärken damit die Rezession. Kein Wunder, dass Bankenkrisen historisch die Regel des Kapitalismus waren und nur in ein paar Jahrzehnten nach dem Zweiten Weltkrieg, bedingt durch eine hohe Regulierung, weniger häufig vorgekommen sind.

Noch nicht einmal eine originelle Deutung hat die heutige Krise bisher hervorgebracht, die es rechtfertigen könnte, an eine Epochenwende zu denken. Als vor achtzig Jahren die Große Depression ausbrach, gab es einen Mann, der angesichts dieser neuen Erfahrungen die Wissenschaft revolutionierte: John Maynard Keynes, ein Brite, entwickelte sein Konzept der „Depression Economy“. Was hat dagegen die aktuelle Finanz- und Wirtschaftskrise aufzubieten? Keinen anderen als abermals den guten alten Keynes in Gestalt des Nobelpreisträgers Paul Krugman und seiner Freunde. Ein neuer Keynes steht – bislang – noch aus.

Später wird wieder reingeholt, was heute verloren geht

Längst ist nicht ausgemacht, ob uns die heutige Rezession langfristig Wachstum kosten wird. Die meisten Untersuchungen sprechen dafür, dass die gesamtwirtschaftlichen Kosten einer Rezession langfristig vernachlässigbar sind. Denn „zyklisch“ bedeutet seinem Begriff zufolge, dass später wieder reingeholt wird, was heute verlorengeht, wie schlimm auch immer die jetzige Krise ausfällt. „Tatsächlich könnte es sein, dass wir das langfristige Trendwachstum der Weltwirtschaft mit vier Prozent zu optimistisch angesetzt haben“, sagt der Kieler Konjunkturtheoretiker Carsten Patrick Meyer. Doch was folgt daraus? Nur ein Messproblem. Im Boom wurde der Trend überschätzt, weil das Wachstum über seine Möglichkeiten hinausgeschossen war. Langfristig pendelt es sich auf einem geringeren Niveau wieder ein.

Zynisch? Nein, bloß zyklisch. Der Abschwung ist ungemütlich, tut weh, führt Unternehmen in die Pleite und Beschäftigte in die Arbeitslosigkeit. Allenfalls der „Thrill“ im nächsten Aufschwung entschädigt für die Pein. Dafür muss man das „Annus horribilis“, das 2009 auf die gesamte Weltwirtschaft zukommen wird, wirklich nicht schönschreiben. Bloß der Überraschungsgestus – „Wenn wir das gewusst hätten, hätten wir nicht auf den Kapitalismus gesetzt“ – ist intellektuell ebenso unangebracht wie der Furor, der jetzt Schuldige (Banker, Hedge-Fonds-Manager oder Ökonomen) dingfest machen und am liebsten dem Strafrichter überantworten will. Welchen Verbrechens will man die Animal Spirits bezichtigen? Jeder hat es mit ein bisschen historischem Weitblick wissen und dann entscheiden können, lieber das Marktspiel nicht mitzuspielen. Die Plätze außerhalb dieses Spielfelds sind allerdings seit dem Ende des Kommunismus ziemlich überschaubar geworden.

Text: F.A.Z.

Bildmaterial: AFP

F.A.Z. Electronic Media GmbH 2001 - 2008

Dies ist ein Ausdruck aus www.faz.net.