Der USA Bären-Thread

Seite 108 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:46 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.584.980 |

| Forum: | Börse | Leser heute: | 1.003 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 106 | 107 | | 109 | 110 | ... 6257 > | ||||

Aber mir scheint, das letzte Kapitel der Hausse ist noch nicht geschrieben. Zur Zeit tobt der Kampf.

Den Pullback nächste Woche erwarte ich übrigens auch. Sollten die Kurse unterhalb des letzten Tops wieder nach unten drehen werde ich short gehen, ansonsten long.

Am auffälligsten ist jedoch nun der deutliche längerfristige Trendwechsel

der BigFutPosis seit Mai zw. Comms und Large gegenüber der Anstiegsphase davor.

Wenn man die LargeTrader als Trendfolger betrachtet so bedeutet dieser Trendwechsel

eher nichts Gutes für die nächste Zeit (wenn er denn so bleibt).

Optionen

| Boardmail an "Platschquatsch" |

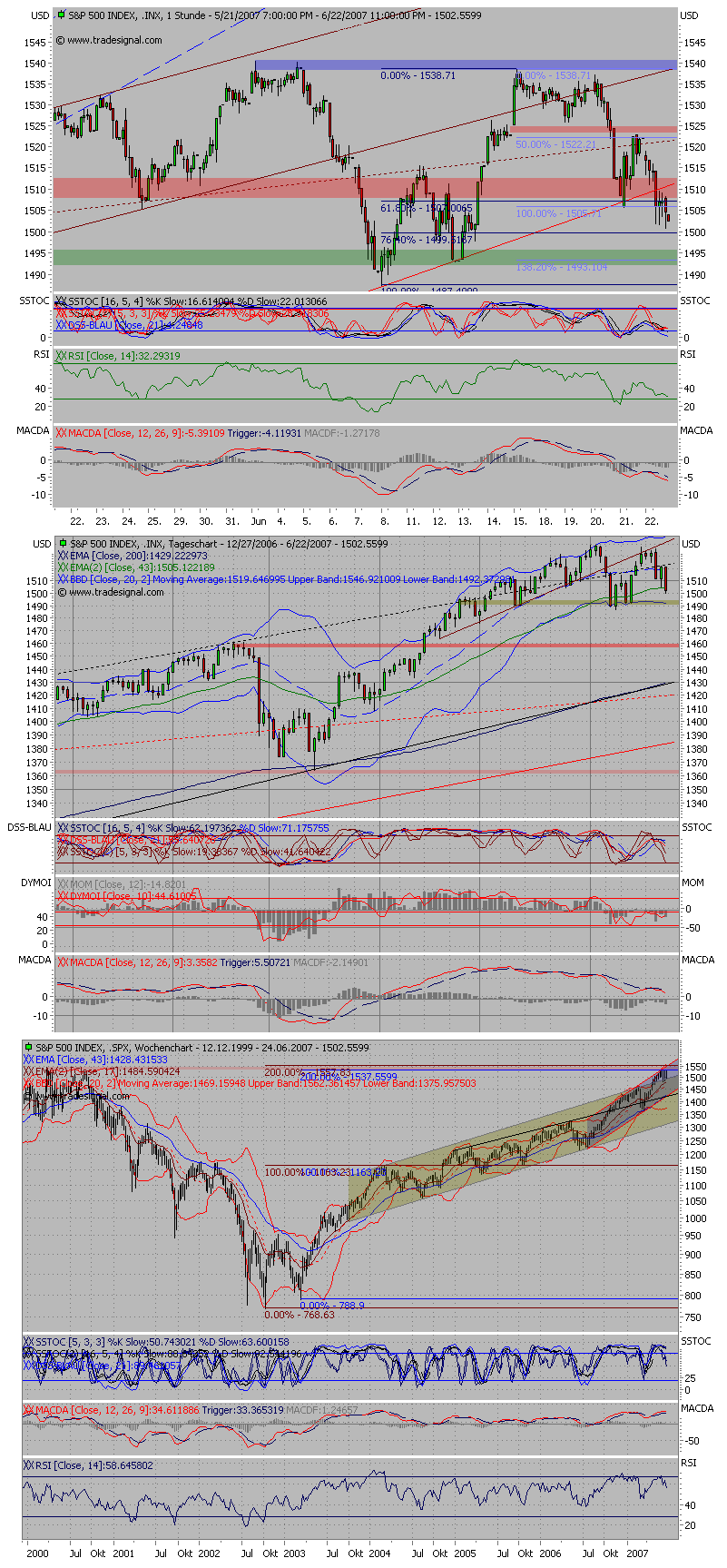

Wertpapier: S&P 500 |

Angehängte Grafik:

Unbenannt.gif (verkleinert auf 56%)

Unbenannt.gif (verkleinert auf 56%)

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Angehängte Grafik:

sp500.png (verkleinert auf 63%)

sp500.png (verkleinert auf 63%)

Aber es gilt das alte Hemminway-Wort: " Nothing ever happens to the brave!"

Und nun die Situation, vielleicht "die" Umkehrformation zu beobachten, aber aus Angst wieder falsch zu liegen nicht zu handeln. Das Dumme ist: Wir wissen nicht, ob es jetzt wirklich abwärts geht oder ob es wie so oft eine Bärenfalle ist.

Es hilft wohl wie so oft nur die Charttechnik, denn an ihr werden sich die Momentumtrader mangels anderer Ideen orientieren. Und die Angst zu überwinden, die großen Shortgewinne zu verpassen. Wenn es jetzt nämlich abwärts gehen sollte sind sicher mehrere Wochen Zeit, um die Ernte einzufahren. Da kommt es auf einen Tag mehr oder weniger nicht an.

- Extreme Unterinvestition in Renten führt kurzfristig zu Entspannung

- Institutionelle und Private haben in der letzten Woche kräftig Aktien abgebaut.

- Die Euphorie-Rally kommt noch!

Im Klartext: Noch einige Zeit seitwärts laufende Kurse, dann Auflösung der Spannung nach OBEN! (Dax 9000, anschließend die Ernüchterung)

Das würde auch ins DOW-Chartbild (ca. 3-4 Wochen Dreiecksformation) passen.

Es ist also nicht so einfach und Vorsicht ist angesagt, schließlich kann auch sentix falsch liegen.

Ob dies passiert oder nicht, können Charttechniker kaum aus irgendwelchen Dreiecks-Formationen im DOW herauslesen (subtile Hinweise liefern allenfalls Zins-Charts von Langläufern wie der in # 2669 oder Charts von Zins-Spreads).

Deppen-Umfragen bei Sentix bringen auch kein Licht ins Dunkel. Deppen gehen typischerweise mit dem Trend. Motto: "Das stieg bis jetzt immer so schön, also wird das wohl erst mal weiter steigen." Oft behält Ignoranz damit sogar Recht. Es gab allerdings noch kein Hoch in der Börsengeschichte, an dem Deppen NICHT mit weiter steigenden Kursen gerechnet hätten. An Hochs gibt es typischerweise Distribution, wo starke Hände (große Fonds) in schwache (Deppen) abladen. Damit diese Distribution reibungslos vonstatten geht, orchestriert die Medien-Industrie die passende bullische Begleitmusik (wobei viele Wirtschaftsnews-Fuzzis selber kaum bemerken, wie sie behutsam vor die jeweiligen Karren gespannt werden).

Und diese Deppen sind schon seit 2000 Punkten long und verdienen sich dumm und dämlich.

Die Hoffnung stirbt zuletzt, stimmts ?

Die Schwankungen des Juni bilden eine gute Entscheidungsgrundlage: Durchbruch nach unten -> Baisse, Durchbruch nach oben -> Hausse. So einfach kann Börse sein. Proyzyklisches Handeln ist angesagt, die Antizykliker liegen tot im Graben. Das Prinzip Hoffnung ist zum Scheitern verurteilt.

Wann welche Hedgefonds zusammenbrechen kann keiner von uns sagen, vor allem auch nicht wie der Markt die Nachricht aufnehmen wird. Tatsache ist, dass Hedgefonds immer erst NACH einer Marktdrehung zusammenbrechen, d.h. sie sind niemals Auslöser einer Korrektur sondern immer deren Folge und wirken somit verstärkend.

An einen Crash-Tag glaube ich übrigens nicht, der letzte war vor 20 Jahren.

http://www.ariva.de/...leite_Eisbergs_t283343?pnr=3372068#jump3372068

Sinken die Anleihekurse, weil Hedgefonds gezwungenermaßen Bonds verkaufen müssen (wie letzte Woche), erhalten gehebelte kleinere Hedgefonds, die ebenfalls an diesen Papieren hängen, schnell Margin Calls.

Bei Bookstreet sank der Margin wegen der massiven Bond-Verkäufe anderer Hedgefonds so schnell und so stark, dass die Pleite als einzige Option blieb. Das kann auch nocb vielen anderen Hedgefonds passieren.

Ich glaube nicht, dass der Markt auf Dauer ignorieren kann, wenn Hedgefonds mit Milliarden-schweren Bond-Portfolios reihenweise in die ewigen Jagdgründe entschwinden. Die Schulden gehen damit ja NICHT aus der Welt - sie bleiben nur woanders im System (an den großen Banken?) hängen. Und je uneintreibbarer sie werden, desto höher wachsen die Ängste und Zinsen...

So wie die Bären jetzt.

wichtige frage: Bist du ein Aktiendepp?

( Also ein Ahnungsloser Spekulant mit hohem Risikoeinsatz)

hier ein kleiner Test um es herauszufinden:

( beantworte erst die Frage, lies dann die Lösung sonst musst du dir 50 Minuspunkte für "nicht ehrlich zu dir selbst geben :-)

1. ein dressierter Affe und du kaufen und verkaufen irgendwelche Aktien während die Börse steigt.

Mit welcher Methode wirst du die Performance des dressierten Affen übertreffen?

( Wenn du irgendeine Antwort hast, bekommst du einen punkt)

2. Wieviel % deines Gesammtkapitals hast du in den letzten 4 Wochen auf steigende Aktien gewettet ( also nur die Wetten auf steigende Kurse, nicht dividenenstrategie. etc.)

( mehr als 10% ist ein garantierter Deppenfaktor, für jeden Prozentpunkt über 10 musst du einen Punkt abziehen)

3. Wie hoch war deine Performance in %in den letzten 3 Jahren

( Wenn du sie nicht weisst musst du leider 10 Punkte abziehen.

Wenn du zwischen 5 und 40 liegst bekommst du 10 Punkte und für jeden Punkt über 40 wieder einen Punkt Abzug wegen Glücksspiel)

Wo steht der Dow Jones in 2 Tagen?

a) Höher als heute

b) niedriger als heute

c) weiss nicht

( a+b =-10 Punkte c=+10 Punkte)

4. Wie hat sich dein Vermögen in den Letzten 15 Jahren entwickelt

( je gradliniger, desto mehr punkte: gradlining= 40 Punkte: Zickzack nach oben= 5 punkte, ...)

5. Wie viele Jahre spekulierst du bereits an der Börse mit mehr als 1% deines Vermögens

für die ersten beiden Jahre gibts -5 Punkte

ab dem dritten Jahr für jedes Jahr 5 Punkte

6. Die Kurse fallen trotz guten Prognosen, was machst du?

a) Nix, ich warte weil ich Vertrauen in die fundamentalen Daten habe

b) Nachkaufen

c) Nix, ich habe bereits beim Kauf meine Stoploss gesetzt

( Wenn du hier gespannt bist, welche Antwort wohl die falsche ist bekommst du 10 Minuspunkte)

Zähle die Punkte zusammen und überlege mal, ob in diesem Test ein körnchen Wahrheit versteckt ist. Wenn der Test dich zum Nachdenken gebracht hat bekommmst du 3 Extrapunkte für reflektiertes Arbeiten.

( Der Test ist garantiert unseriös, wenn du noch weitere Testfragen hast, einfach posten, :-)

regards

Fred

(So und jetzt erst mal nen Kaffee...)

Angehängte Grafik:

0,1020,900084,00.jpg

0,1020,900084,00.jpg

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: S&P 500 |

FTD

von Yasmin Osman, Tim Bartz, Mark Schieritz und Mark Schrörs

Rund um den Globus steigen die Zinsen. Das belastet die Immobilienmärkte und treibt erste Hedge-Fonds in die Schieflage. Der Boom in der Private-Equity-Branche dürfte sich abschwächen. Doch ein Zusammenbruch des Finanzsystems erscheint unwahrscheinlich.

Fast schien es, als hätten sich die Staats- und Regierungschefs am wolkenfreien Ostseehimmel ein Beispiel genommen. Die Weltwirtschaft sei "in einem guten Zustand", das Wachstum der einzelnen Regionen "ausgeglichener", hieß es im Abschlussdokument des Gipfeltreffens der führenden Industrienationen Anfang Juni in Heiligendamm. Doch beim Mittagessen im Nobelhotel Kempinski war es mit der Ruhe vorbei. Dort ergriff Rodrigo de Rato, geschäftsführender Direktor des Internationalen Währungsfonds, das Wort - und seine Analyse hatte es in sich. Er sei besorgt, hatte Rato zuvor im kleinen Kreis gesagt. Es bestehe die Gefahr, dass der Verschuldungsgrad im Finanzsystem "nicht aufrechterhalten werden kann". Denn rund um den Globus steigen die Zinsen.

Vom US-Immobilienmarkt kommen bereits Krisenzeichen. Immer mehr US-Bürger mit geringer Bonität können ihre Kredite nicht mehr bedienen, weil die Zinsbelastung steigt und die Häuserpreise nicht mehr so schnell steigen wie früher. Zahlungsausfälle häufen sich. Das hat zwei Hedge-Fonds der Investmentbank Bear Stearns, die mit Immobilienkrediten spekulierten, an den Rand der Pleite gebracht.

Pessimisten warnen vor neuer Wirtschaftskrise

Schon warnen Pessimisten vor einer neuen Wirtschaftskrise. "Das sieht zunehmend nach einer globalen Rezession aus", sagt Nouriel Roubini, Wirtschaftsprofessor in New York und unter dem früheren US-Präsidenten Bill Clinton im Finanzministerium tätig. Die Bank für Internationalen Zahlungsausgleich (BIZ) spricht bereits von einem "irrationalen Überschwang" an den Finanzmärkten - und gebraucht damit jene Wendung, mit der der frühere US-Notenbankchef Alan Greenspan das Platzen der Aktienblase vorweggenommen hat. Dennoch deutet vieles darauf hin, dass der ganz große Crash verhindert werden kann.

Die Rendite zehnjähriger Staatsanleihen - ein Taktgeber für die langfristigen Zinsen - ist in der Euro-Zone seit ihrem Tiefpunkt im Herbst 2005 um rund 1,7 Prozentpunkte auf 4,7 Prozent gestiegen. In den USA liegen die Renditen sogar bei 5,1 Prozent. Entprechend brachen die Kurse ein. Einen ähnlichen Crash hatte es zuletzt nur in den Jahren 1999 und 1994 gegeben.

Wirtschaften auf Pump wird damit unweigerlich teurer - und das in einer Zeit, in der angesichts der jahrelang extrem niedrigen Zinsen ein großer Teil der wirtschaftlichen Transaktionen mit geliehenem Kapital bestritten wird. In Ländern wie den USA, Irland oder Spanien hängen sogar Wohl und Wehe der gesamten Volkswirtschaft an einem in hohem Maße kreditfinanzierten Immobilienboom. Und viele Schwellenstaaten haben zu günstigen Konditionen Kapital aufgenommen und damit ihr starkes Wachstum finanziert.

Vor allem aber Finanzinvestoren hantieren mit Krediten. Mittlerweile liegt bei Firmenkäufen das Verhältnis von Schulden zu Gewinn vor Zinsen, Steuern, Abschreibung und Amortisation im Durchschnitt beim Sechsfachen oder höher - noch vor wenigen Jahren waren Quoten von drei bis vier normal. "2006 liehen sich Käufer 273,5 Mrd. $ für Fusionen und Übernahmen, mehr als das Doppelte der Vorjahressumme", schreibt die Ratingagentur Standard & Poor's. Drastischer wird ein Investmentbanker, der lieber anonym bleibt: "Die hohe Verschuldung und die Tatsache, dass derzeit viele Private-Equity-Partner Kasse machen, sind Indizien für eine Dienstmädchenhausse. Ich warte täglich auf die Frage meiner Schwester, ob sie Aktien zeichnen soll. Das hat sie mich zuletzt im März 2000 gefragt, als Infineon an die Börse ging."

Was den Boom besonders gefährlich macht: Die Banken lockern zunehmend ihre Kreditstandards und geben auch weniger soliden Kunden Geld. So werden Schuldner in der Regel zur Einhaltung bestimmter wirtschaftlicher Kennzahlen verpflichtet (Covenant). Angesichts der starken Konkurrenz um lukrative Kreditgeschäfte lassen aber immer mehr Geldinstitute mit sich handeln. So wird zunehmend auf Tilgung während der Laufzeit von Krediten verzichtet, Zinszahlungen reichen bei den "Covenant light"-Verträgen aus.

Nervöse Märkte

Wenn jetzt die Zinsen steigen, so die Sorge von Marktteilnehmern und Aufsichtsbehörden, dann wächst die Gefahr, dass Unternehmen, Haushalte oder gar einige Staaten ihre Kredite nicht mehr bedienen können. Gerät erst einmal ein größerer Investor oder Hedge-Fonds in Zahlungsschwierigkeiten, könnte das die Stabilität des gesamten Finanzsystems gefährden, so ihre Befürchtung. Denn wenn Anleger in Massen aus riskanten Papieren flüchten, drohen weitere Investmentgesellschaften in den Konkurs getrieben zu werden. Viele Fonds haben sich in großem Stil solchen Papieren eingedeckt und sie oft gar bei Banken als Sicherheiten hinterlegt.

Schnell könnte die Krise dann auf die Banken übergreifen und die Geldversorgung der Wirtschaft gefährden. [siehe Eingangsposting, Punkt 2] Zwar wähnen sich viele Geldinstitute in Sicherheit, weil sie ihre Forderungen an den Kapitalmarkt weitergereicht haben. Doch immer deutlicher wird, dass die Risiken damit keineswegs verschwunden sind. "Eine Wende im Kreditzyklus stellt ein erhebliches Risiko dar", schreibt die BIZ.

Wie nervös die Märkte sind, zeigten die Reaktionen auf die Krise der Schieflage der Hedge-Fonds von Bear Stearns. Sie hat sogar die Börsenaufsicht SEC auf den Plan gerufen. Schließlich hat schon einmal der Kollaps eines Fonds die Finanzwelt an den Rand des Abgrunds gebracht - und zwar 1998, als Long-Term Capital Management zusammenbrach. "Wenn ein Hedge-Fonds in Schwierigkeiten gerät, dann müssen Vermögenswerte liquidiert werden, was leicht zu einem weiteren Preisverfall der Produkte führen kann", sagt Marcus Schüler von der Deutschen Bank.

Crash an den Finanzmärkten nicht erwartet

Doch obwohl die Sorgen zunehmen, erwarten die wenigsten Experten einen Crash an den Finanzmärkten. So schreibt der IWF in seinem neuen Bericht zu den USA, trotz der gestiegenen Risiken am Immobilienmarkt sei eine allmähliche Abkühlung der amerikanischen Konjunktur das wahrscheinlichste Szenario. Er leite aus den Entwicklungen am Bondmarkt "keine ungünstigen Schlussfolgerungen mit Blick auf die Finanzstabilität" ab, sagte Lucas Papademos, Vizechef der Europäischen Zentralbank kürzlich.

Ein Grund für die Gelassenheit ist, dass ein dramatischer Zinsanstieg für unwahrscheinlich gehalten wird. "Das Schlimmste ist mittlerweile überstanden", sagt ein Bondhändler. Nur wenige erwarten einen Renditeanstieg in der Euro-Zone bis auf 5,0 Prozent.

Für Erleichterung sorgt vor allem, dass sich trotz wachsender Gefahren für die Preisstabilität die Inflationserwartungen zumindest in Europa nicht wesentlich erhöht haben. "Der Ausverkauf wäre noch größer gewesen, wenn der Markt sein Vertrauen in die Notenbanken und ihre Fähigkeiten bei der Inflationsbekämpfung verloren hätte", sagt Michael Krautzberger, Stratege bei Blackrock Merrill Lynch Investment Managers. "Vor allem die Revision der Wachstumserwartungen in der Euro-Zone und den USA hat die Renditen in den vergangenen Wochen nach oben getrieben", so Matthieu Louanges, Portfoliomanager bei der Allianz-Tochter Pimco.

Robuste Wirtschaft schützt Finanzsystem

Damit sinkt die Gefahr, dass die Sorge vor immer schneller steigenden Preisen die Renditen wie in der Vergangenheit in schwindelnde Höhen treibt. Zudem können Unternehmen und Verbraucher einen Zinsanstieg besser verkraften, wenn er mit höherem Wachstum einhergeht - schließlich stehen den gestiegenen Finanzierungskosten höhere Einnahmen entgegen.

Panikstimmung ist daher in der Unternehmenswelt noch nicht ausgebrochen. "Trotz des schnellen und plötzlichen Anstiegs ist das Zinsniveau aus Kapitalbeschaffungssicht noch nicht überteuert", sagt Hans-Jörg Mast, Leiter Finanzen des Landmaschinenherstellers Claas, der am Anleihemarkt sehr aktiv ist. In einer Studie der Citigroup heißt es, dass der Renditeaufschlag, den die Unternehmen bezahlen müssen, stärker von der Gewinnentwicklung beeinflusst werde als vom Trend bei den Ausleihungskosten.

Auch in Ländern, die durch steigende Zinsen besonders gefährdet sind, schützt laut Stefan Subroweit, Volkswirt bei der Deka-Bank, die robuste Wirtschaft das Finanzsystem. Zwar seien die Finanzierungskosten für Haushalte nicht mehr so günstig wie zuvor. "Steigende Einkommen und ein gesunder Arbeitsmarkt sorgen jedoch dafür, dass sich die finanzielle Lage nicht dramatisch verschlechtert."

Erhebliche Folgen für M&A-Markt

Doch auch wenn der Zusammenbruch ausbleibt, dürfte sich das rapide Wachstum der Private-Equity-Branche verlangsamen. [Daher aus deren Börsengänge - A.L.] "Der Markt für Finanzinvestoren, die hohe Übernahmepreise zahlen können, hat ein historisch hohes Niveau erreicht, es wird langsam eng", sagt Michael Bonacker, Co-Chef des deutschen Investmentbankings von Lehman Brothers. Karl Altenburg, Deutschlandchef bei JP Morgan, glaubt, dass "die Konditionen für die Schuldner auf Dauer nicht gleichermaßen attraktiv bleiben wie zurzeit".

Das dürfte erhebliche Folgen für den Markt für Fusionen und Übernahmen (M&A) haben. Denn dort spielen Finanzinvestoren eine überragende Rolle. Laut Thomson Financial machten Private-Equity-Fonds 2006 rund 20 Prozent des Transaktionsvolumens aus - 2005 lag der Anteil noch bei 13 Prozent. "Wir werden keinen abrupten M&A-Crash erleben, denn die Fonds sind ja weiterhin voll mit Kapital. Aber die Übernahmen werden mit mehr Eigenkapital, sprich weniger Kredit finanziert werden", so Bonacker.

Damit droht gerade die Private-Equity-Branche zur Leidtragenden der steigenden Zinsen zu werden. "Die Party ist zwar nicht vorbei, aber die Musik wird langsamer. Es geht in Richtung Walzer", sagt Bonacker.

Aus der FTD vom 25.06.2007

© 2007 Financial Times Deutschland

Angehängte Grafik:

bild_jpg.jpg

bild_jpg.jpg

By Tony Crescenzi

Street.com Contributor

6/25/2007 10:30 AM EDT

Existing home sales were roughly as expected in May, running at a 5.99 million annual pace compared to forecasts for a pace of 5.97 million. The sales pace for the previous month was revised upward by 20,000 to a 6.01 million annual pace.

While sales met expectations, the inventory story continued to be problematic for the housing sector, as there were sharp increases in both the amount of unsold homes and the inventory-to-sales ratio. Prices increased, but that probably continued to reflect a change in the sales mix, with fewer very low-priced homes selling these days because of subprime mortgage issues. The inventory situation is probably in the midst of reaching its worst point, but any setback in the economy and or further rise in mortgage interest rates will delay any stabilization of the situation.

The total amount of unsold homes reached 4.41 million in May, up from 4.220 million in April, 3.806 million in March, and 3.589 million in February. The current level is approximately 2.0 million units above normal, a figure that glaringly illustrates the housing market's biggest problem. Relative to sales, current inventory levels are at 8.9 months' supply, the most since June 1992 and well above a normal reading of about 5 months' supply.

The median price rose 1.8% and the average price increased 1.3%, putting the year-over-year figures at -2.1% and -0.8%, respectively.

16:00 (MEZ)

Veröffentlichung der Zahlen zu den US-amerikanischen Verkäufen bestehender Häuser ("Existing Home Sales") für Mai 2007

aktuell:

Die Zahl der US-amerikanischen Hausverkäufe ist im Mai um 0,3 % auf 5,99 Mio. zurückgegangen. Erwartet wurden 5,85 bis 6,00 Mio. Verkäufe. Im Monat zuvor waren noch 6,01 Mio. Häuser verkauft worden. Damit wurde der Vormonatswert von 5,99 Mio. nach oben revidiert.

06.25.07, 2:25 AM ET

Thomson Financial) - Moody's Investors Service said it has affirmed the ratings of The Bear Stearns Companies Inc and units as the firm announced it would provide up to 3.2 bln usd of secured financing to the Bear Stearns High-Grade Structured Credit Fund to stabilize the fund. The High-Grade fund is one of two Bear Stearns in-house hedge funds that have faced investor outflows and margin calls from financing providers as losses at the funds increased, attributable primarily to leveraged investments in mortgage related collateralized debt obligations (CDOs) and other structured products.

Moody's (nyse: MCO - news - people ) stated that Bear's extension of credit to the High-Grade fund raises important questions around potential reputation risk and consequent 'moral responsibility' for securities firms which operate in-house hedge funds.

The rating agency commented that Bear's 'A1/Prime-1' ratings reflect the firm's disciplined, focused approach to managing risk, expenses and growing businesses.

'Bear has strong liquidity with ample capacity to provide the financing,' said Moody's senior vice president, Blaine Frantz.

TFN.newsdesk@thomson.com

http://www.forbes.com/markets/feeds/afx/2007/06/25/afx3852386.html

Bear Stearns' stumble sends shockwaves

Merrill's sell-off threatened other assets, so Bear stepped up with bailout

By Greg Morcroft, MarketWatch

Last Update: 2:49 PM ET Jun 25, 2007

NEW YORK (MarketWatch) -- When people who are supposed to know better lose a lot of money, everyone else generally gets a little more scared about making financial decisions.

That lesson hit home Friday when the Dow Jones Industrial Average (DJI) fell almost 200 points after Bear Stearns Cos. (BSC), considered an expert in the mortgage and fixed-income business, had to pony up more than $3 billion to stem losses at one of its hedge funds.

That move highlights the continuing danger of the subprime-mortgage business, and according to some could expose the bank to a takeover.

It also caused concern among investors that any further weakening in the asset prices of similar funds' holdings could hurt broker earnings and drive rates up precipitously, as lenders demand bigger premiums for riskier loans.

Bear Stearns unveiled a plan Friday to rescue its High-Grade Structured Credit Fund to ease the pressure of margin calls and pay off other creditors. The more-leveraged High Grade Structured Credit Enhanced Leveraged Fund did not get a loan, but Bear said that its asset-management division would continue to work with creditors and counterparties to repay current outside lenders and free up cash.

"The recent goings on at Bear Stearns and other sponsors of private-equity funds call into question the competence of their senior management, or sadly whether competent financers have been turning greed's blind eye to how hedge funds value investments," Prof. Peter Morici of the Robert H. Smith School of Business at the University of Maryland said on Monday.

The story of how Bear Stearns got to this point and what its problems may imply for the broader markets and economy is a tale of lenders, leverage and liquidity.

Funny money for funds

Last August, according to Punk Ziegel analyst Dick Bove, Bear raised $600 million to create the High Grade Structured Credit Strategies Enhanced Fund after a similar fund started several years ago posted strong results.

The new fund promptly borrowed several million dollars to leverage it bets, both long and short, in an attempt to boost returns. In addition, getting farther afield than its name would imply, the company also invested in riskier securities, called collateralized debt obligations, or CDOs.

CDOs are notoriously hard to price, as they do not trade in any regular market but mostly change hands in large denominations between institutional investors, who hold them for the above-market yield they are able to squeeze out of them. However, CDOs contain all different types of debt, cut and pasted together from securities like mortgages, corporate bonds and other instruments. Some fear that mix, along with the decline it could cause among different asset classes, is setting the stage for a financial meltdown, while others are more sanguine.

Merrill analysts wrote in a research note Monday that while it's impossible to predict if the mortgage problems will spread, "the problems with mortgage assets have stemmed from the results that the underlying housing market has deteriorated severely, something which does not appear to be the case with corporate credit."

The portion of those CDOs backed by subprime-mortgage loans, as well as the straight subprime loans themselves, dropped sharply in value as borrowers defaulted. At that point, Bear Stearns had limited options. A deal it had put together with several potential rescuers fell apart when Merrill Lynch refused to meet some of Bear's terms for a bailout, and seized about $800 million in collateral it was holding.

"The Bear Stearns hedge-fund rescue arose because banks were not prepared to bid over 85% of face value for CDOs generally rated A or better," wrote Charles Dumas, an analyst from Lombard Street Research, in a research report issued Monday.

In a sort of financial hardball, Merrill then sold off those assets for less than what Bear was listing as their value. That threatened other assets Bear owned, so the firm stepped up and bailed out the fund rather than face further losses.

Because the CDO portion of the fund holdings contained not just subprime securities but other debt as well, the value of various securities fell too. What's more, Bear may try to sell other holdings to stem the sharp declines in any particular asset class.

"When a fund experiences pressure on a certain class of securities, it often has difficulty in selling these securities at a reasonable price. At this point, the fund must then look to its other holdings and sell them to raise the money it needs," Punk Ziegel's Bove said. "This causes price declines over a wider spectrum of holdings, more margin calls from unrelated areas and a devastating downward spiral."

Bear may have avoided that with its bailout of the fund, but it also may have weakened earnings and compromised its balance sheet to the point it may be vulnerable to a takeover.

"The Bear Stearns injection of $3.2 billion into one of its hedge funds is a quarter of its capital. Yet this is the better of the two that are threatened with collapse. Investors in the other one are to be thrown to the wolves -- or the grizzly bears, perhaps," according to Lombard Street Research's Dumas.

Greg Morcroft is MarketWatch's financial editor in New York.

Angehängte Grafik:

Screen_00084.jpg (verkleinert auf 74%)

Screen_00084.jpg (verkleinert auf 74%)

und jetzt sowas, das kann einem ja richtig Angst machen

und dann reden alle von Aktieninvestments für die Altersvorsorge,

da kann man nur ablachen

mich wundert nur, dass die nur 3,23% verlieren

deren Anshen ist doch im Arsch

________

Alles was sexy ist, macht Freude

Jim Cramer Blog

The Bear Stearns Mess Will Correct Itself

By Jim Cramer

Street.com Columnist

6/25/2007 2:36 PM EDT

Is the Bear Stearns (BSC) bailout the beginning or the end of the subprime nightmare?

... I tell you what really happened here and why I believe that while it won't be over, it is self-correcting.

First, you have to understand that there were two funds: the High-Grade Structured Credit Strategies Fund and the High-Grade Structured Credit Strategies Enhanced Leverage Fund -- let's call them Dumb and Dumber, for reasons I'll make patently clear. The former wasn't always such a mess. Both are run by the same manager, a guy named Ralph Cioffi, who was, until this debacle, a good manager, having compiled four years of good, steady numbers with no down quarters.

He had no down quarters because he had a somewhat typical strategy of taking a couple of hundred million dollars and borrowing against it. You can borrow huge against that cash, much more than you can borrow against stock, which is why it seems so fanciful to stock-only funds and investors. Cioffi apparently borrowed up to 15 times, maybe even 20 times, what he had under management.

You can immediately say, "Wow, that's risky." But what he was doing was a simple strategy.

Cioffi's simple strategy was getting loans from brokers like Merrill (MER) and JPMorgan (JPM) at low rates -- similar to the overnight rates we call the fed funds rate -- and then buying mortgage-backed and corporate bonds and bonds backed up by pooled automobile loans.

The spread between the highest-rated paper and the lower-rated mixture of paper is a couple of points. So, every time he did this trade he made more money because you didn't see much default risk in the big pools of mortgages and corporates that he had and he tended to buy the best, AAA, that you could pick up [die Pakete wurden aber nur durch geschickte Schnürung künstlich auf AAA gebracht, ihre Bestandteile waren teilweise Junk - A.L.]. If you are borrowing at say, 5%, and then buying the mixture for say, 6%, you can make a percentage point on the money. If you borrow 10 times, you are making a lot per percentage point.

That was typically the strategy Cioffi employed. It was a winning strategy. In fact, people considered this strategy a no-brainer because of the logic and simplicity of it.

You can see then how he had such a consistent record. How could he be assured that the mortgages, car loans and corporates were not going to default or go down in value so that he would have to put up more cash? Because the economy had been steady, the default rate on corporates low and the housing boom had raised the prices of pretty much all houses so if someone got in trouble, that someone could sell the house and the mortgage would be paid off. Car loans, when pooled together, have had a strong performance, too. Plus, we know from history that individuals will do anything not to lose their homes. They don't like their cars to be repossessed, either.

So that sustained sense of security, plus the terrific, consistent returns, attracted investors always on the hunt for such nice, easy money.

Enter the fund of funds.

FORTSETZUNG: DIENSTAG

Editor's note: Find out Tuesday how things went south in the next chapter of Jim Cramer's special series on the fallout from Bear Stearns' hedge fund woes.