Morphosys: Sichere Gewinne und Milliardenpotential

DAX blau

TecDAX grün

MOR schwarz

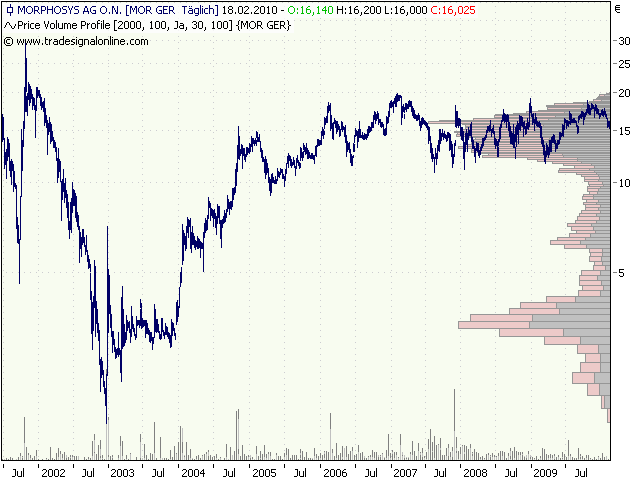

Dieses Marktbedingte Hoch 2007 hat MOR nicht mitgemacht, den Einbruch 2008 dafür auch nicht, dafür aber den Anstieg 2009 wieder nicht.

So sehr muss man sich bei MOR also nicht um marktkorrelation bemühen, die mahcen schon weitgehend ihr eigenes Ding.

Aber man sieht: MOR ist auf 5 Jahre schlechter als der Markt gelaufen.

Zahlen 2004/2009e

Umsatz 22,0mio/80,5mio€ +266%

Ergebnis 641k€/12mio€ +1770%

Partnerprojekte 24/65 +171%

klinische Projekte 0/8 keine %-Definition

Mitarbeiter 132/410 +210%

Ich nehme an, dass der DAX und TecDAX-Durchschnitt keinesfalls eine solche Fundamentalentwicklung hingelegt hat. Im Kurs war es aber besser in TD oder DAX gewesen zu sein.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Kleiner Tipp, für die Korrekturformel bietet es sich an, den E50 vorher durch tausend zu teilen, also heute wäre der Wert dann 2,76.

Ich habe den E50 gewählt, weil er ein besseres Barometer für den Markt ist, der TDAX ist zu Solarlastig, und spiegelt nicht das Marktgeschehen.

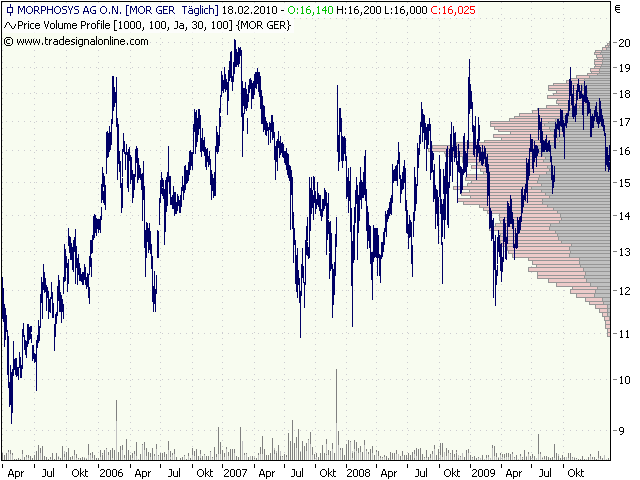

ecki weiß natürlich auch, dass Ende 2004 die Aktie bei 15 € stand und damals einiges eingepreist wurde, was das Unternehmen erst in den 2-3 Jahren danach erreicht hat. Bei damals 20 Mio € Umsatz und 640k Gewinn war Morphosys jedenfalls klar überbewertet. Diese Überbewertung hat man dann 2005-2007 abgebaut. Und alles was ab Mitte 2007 kam, besonders nach dem Novartisdeal Ende 2007 läuft jetzt immer stärker in Richtung Unterbewertung.

Aus meiner Sicht läuft die Diskrepanz zwischen fundamentaler Entwicklung und Kursentwicklung erst wirklich seit dem Novartisdeal. Aber das sind ja nun immerhin auch schon 2,5 Jahre.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Also z.B. für 2005 die Monatskerzen Mediane, nicht die Mittelwerte!!!, addieren und dann durch 12 teilen. Damit hast du dann den mittleren Jahresmedian. Mediane sind gegenüber Ausreißern robuster und alles was nicht annähernd normal verteilt ist, sollte nicht mit Mittelwerten gerechnet werden. Außerdem sind Mediane adäquater, weil sie auch die Volumina berücksichtigen. Die Monate können dann jedoch gemittelt werden.

Dass das Jahr 2004 selbst kursmäßig ein sehr gutes war, stimmt natürlich. Es wurde tatsächlich eine Menge vorgepreist, bzw. die positive Zukunft gehandelt.

Aber das ist ja genua das seltsame: MOR hat in den Folgejahren laufend die Zukunftsszenarien im groben bestätigt und weitere Zukunftsfelder erschlossen. Nur dieser hinzugewinn an Zukunftschance und das voranschreiten des bekannten hat in der Bewertung rein gar nichts mehr gebracht.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

man sieht jedenfalls sofort, das seit 2007 nichts mehr voranging, obwohl erst seit damals praktisch überhaupt erst was loswar in der Klinik. Ohne jeden Bewertungszuschlag. Im Gegenteil immer wieder wird diskutiert, wie sehr der Kurs stürzen könnte, wenn welche der führenden und nicht eingpreisten Projekte eingestellt werden müssten.

Letztes Jahr wurde von manchen auch die These dikutiert, das der cashberg gefährlich sei, denn die Firmen ohne cash könnten nichts verlieren, während MOR das zusätzliche Risiko trage dass der cash entwertet werden könnte.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Also in Relation zum Markt gestiegen.

Du kannst das Ganze auch mit jahresdurchschnittlichen Distanzmaßen zum Index rechnen, ist aber weniger anschaulich, weil du Index und Kurse vorher Z-transformieren müsstest, damit das Model gerechnet werden kann.

Aber es gab in den letzten Monaten sehr wenige handelsstarke Tage.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor2.png (verkleinert auf 79%)

mor2.png (verkleinert auf 79%)

Daraus lässt sich dann ein Ranking der am meisten gepflegten Aktien erstellen. Die Top 10 dieser Aktien schaue ich mir jedes Jahr genauer an, obe es Unternehmensspezifische Gründe für den Anstieg gab, an sonsten verdiene dann mit dem Kauf von Puts in diesem Segment. In den ersten Wochen des neuen Jahres lassen sich die dann wieder mit Gewinn verkaufen.

Meine Studenten warten auf ihre Vorlesung.

Wenn der Gesamtmarkt sich weiter erholt, sehen wir mit Sicherheit Kurse über 20 € in diesem Jahr.

Mir ist es ehrlich gesagt schnurzpiepegal ob MOR etwas besser als der Markt seit 2007 gelaufen ist. Für mich zählt wie man im Vergleich zur fundamentalen Entwicklung gelaufen und bewertet ist. Solche Aktien müssten den Markt viel deutlicher outperformen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Rechts aufgetragen ist das Kursniveau, bei dem die Aktien gehandelt wurden. Je länger der Querbalken, desto mehr Aktien. Im Bereich von 5 bis 10€ gab es wenige trades, der Bereich wurde zügig überwunden.

Auswertung 2000 Handelstage:

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor2.png (verkleinert auf 79%)

mor2.png (verkleinert auf 79%)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor2.png (verkleinert auf 79%)

mor2.png (verkleinert auf 79%)

Ich leite z.B. solche Sachen ab:

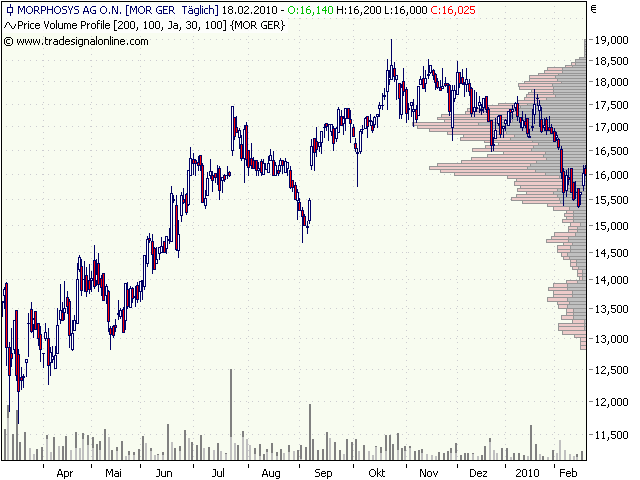

Sollte MOR über 16,20 steigen, dann dürfte es auch zügig bis 16,60 oder gleich bis 17,10 gehen.

Entspricht auch den Perspektiven aus der sich bildenden W-Formation.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Optionen

| Boardmail an "Lars vom Mars" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Lars vom Mars" |

Wertpapier: MorphoSys AG |

MorphoSys "buy"

Rating-Update:

Genf (aktiencheck.de AG) - Luc Otten, Analyst von Helvea, stuft die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) mit "buy" ein. Das Kursziel werde bei 23,00 EUR gesehen. (17.02.2010/ac/a/u)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

MorphoSys "buy"

Rating-Update:

Genf (aktiencheck.de AG) - Luc Otten, Analyst von Helvea, stuft die Aktie von MorphoSys (ISIN DE0006632003/ WKN 663200) mit "buy" ein. Das Kursziel werde bei 23,00 EUR gesehen. (17.02.2010/ac/a/u)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

MorphoSys AG / Telefonkonferenz der MorphoSys AG am 25. Februar 2010 zu den Ergebnissen des 4. Quartals und des Geschäftsjahrs 2009 verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) wird am 25. Februar 2010 um 07:00 MEZ die Ergebnisse des Geschäftsjahres 2009 veröffentlichen.

Der Vorstand der MorphoSys AG wird anschließend im Rahmen der Bilanzpressekonferenz und des Analysten-Treffens (in englischer Sprache) über das abgelaufene Geschäftsjahr 2009 berichten und einen Ausblick für 2010 geben. Die Veranstaltung findet im Hotel "Hessischer Hof" statt und wird als Telefonkonferenz sowie als Audio-Webcast im Internet übertragen.

Datum: Donnerstag, 25. Februar 2010

Zeit: 14:00 Uhr MEZ

Einwahlnummer: +49 (0) 89 2444 329 75 (Zuhörmodus)

Die Telefonkonferenz wird moderiert von:

Dr. Simon Moroney, Vorstandsvorsitzender Dr. Arndt Schottelius, Entwicklungsvorstand Dave Lemus, Finanzvorstand

Bitte wählen Sie sich bereits 10 Minuten vor Beginn der Konferenz ein, um einen pünktlichen Start zu ermöglichen.

Zu dieser Telefonkonferenz bieten wir Ihnen die Möglichkeit, eine parallele Folienpräsentation im Internet unter http://www.morphosys.de zu verfolgen.

Die komplette Präsentation wird auf der Internetseite des Unternehmens zur Verfügung gestellt.

Im Anschluss an die Konferenz haben Sie die Möglichkeit, einen mit den Folien synchronisierten Audio-Replay der Konferenz unter der gleichen Adresse abzurufen.

Für weitere Rückfragen wenden Sie sich bitte an:

MorphoSys AG Lena-Christ-Str. 48 82152 Martinsried/Planegg Tel: +49 89 899 27-0 Fax: + 49 89 899 27-222 http://www.morphosys.com

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Aber F&E 2010 ist bereits mit 26 bis 29 mio€ angegeben worden im Januar.

Ich vermute dieser Anstieg ist größer als der Anstieg operativer Gewinne.

Also ganz wichtig: Moroney und Schottelius sollen die Pipeline, eigene wie Partner, möglichst breist schildern.

Und das vom Stapel lassen, was reif ist.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |