der Euro/Dollar Long Thread

Seite 103 von 173 Neuester Beitrag: 25.04.21 10:13 | ||||

| Eröffnet am: | 15.05.04 15:07 | von: börsenfüxlein | Anzahl Beiträge: | 5.304 |

| Neuester Beitrag: | 25.04.21 10:13 | von: Mariejpgpa | Leser gesamt: | 274.815 |

| Forum: | Börse | Leser heute: | 60 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 101 | 102 | | 104 | 105 | ... 173 > | ||||

Jetzt 9 Punkte, aber nicht, weil ich meinen eigenen Senf so toll finde.

gruss

füx

Da am Tag vor den Feiertagen kaum noch Handel im Währungspaar EUR/USD stattgefunden hat, sind keine Kursveränderungen zu verzeichnen. Die Wirt-schaftsdaten für den Euro sind größtenteils bearisch ausgefallen. Im Gegensatz zu den anderen EU-Staaten waren die Verbraucherpreise in Deutschland nicht so positiv, wie man ursprünglich gedacht hatte. Die Inflationsrate ist im Jahresvergleich von 2,3% auf 2,1% gesunken. Der Erzeugerpreisindex in Frankreich ist im Monatsvergleich ebenfalls um 0,4% zurückgegangen, was bedeutet, daß der Index im Jahresvergleich um 2,8% auf 3,0% gefallen ist. Die Indikatoren für das Unternehmervertrauen und den Produktionsausblick sind in Frankreich ebenfalls gesunken. Für die Eurozone ist das Leistungsbilanzdefizit von 3,5 Milliarden auf 9,0 Milliarden Euro gestiegen. Das wichtigste Thema für das Jahr 2006 wird die Frage sein, wie lange der Euro noch seine Schwäche gegenüber dem US-Dollar aufrecht erhalten kann. Am letzten Donnerstag hat der niederländische Zentralbanker Wellink, der auch Mitglied der Europäischen Zentralbank ist, eine Stellungnahme abgegeben, die ohnehin offensichtlich ist, indem er sagte, daß die EZB bereit sei zu handeln, wenn es das Wachstum angemessen erscheinen läßt, aber er hat auch eine zusätzliche Bemerkung gemacht. Das Wachstum ist tatsächlich sehr wichtig und bisher ist das Wachstum in der Eurozone größtenteils auf den Anreiz des schwachen Euro im Exportsektor zurückzuführen. Wenn der Euro aber steigt, wird dieser Anreiz zunichte gemacht, so daß eine Euro-Rallye die Zentralbank davon abhalten könnte, im nächsten Jahr eine zu aggressive Zinserhöhung vorzunehmen, was eine straffere Geldpolitik bedeuten würde.

wird der Euro keine Höhenflüge machen bzw. schnell wieder landen.

mfg nf

Das erinnert mich an den Geisterfahrer, der im Radio hört, ihm käme ein Geisterfahrer entgegen, woraufhin er wütend sagt: "Einer? Hunderte!"

Es geht um die Frage des Bezugspunktes und um ideologisch verzerrte/dogmatische Wahrnehmung.

Wählt man als Referenz nämlich nicht das letzte Jahr, sondern den Zeitraum von 2000 bis 2003, könnte man den Spieß auch umdrehen und fragen:

Das wichtigste Thema für das Jahr 2006 wird die Frage sein, wie lange der Dollar noch seine Schwäche gegenüber dem Euro aufrecht erhalten kann...

...nachdem der Euro im letzten Jahr bereits 15 % seiner Überbewertung abgegeben hat.

Man erinnere sich: Letzten Winter war nirgendwo von Euro-Stärke die Rede, sondern stets nur von Dollar-Schwäche, die den Euro künstlich nach oben trieb. Und letztlich war die Dollar-Schwäche eine Folge der historisch niedrigen Dollarzinsen von nur 1 % - während das Doppeldefizit als Totschlagargument die Tages-Diskussionen beherrschte.

Wegen der "Yield Curve"-Probleme gingen heute auch die US-Aktien-Indizes in die Kniee. Den Dollar muss das aber nicht mitschwächen - es sei denn, die Fed senkt die Zinsen wieder.

-------------

BOND REPORT

Yield curve inverts first time in 5 years

2-year notes yield more than 10-year notes

By Ciara Linnane & Rex Nutting, MarketWatch

Last Update: 1:04 PM ET Dec. 27, 2005

§

NEW YORK (MarketWatch) - Treasurys were higher Tuesday after the spread between the 2-year note and the 10-year note inverted for the first time in five years.

An inverted yield curve occurs when short-term maturities pay a higher interest rate than longer-term maturities.

Such an event has typically foreshadowed a noticeable downturn in the economy and, usually, a recession. With an inverted yield curve, banks can no longer make money by borrowing short-term money and lending it at longer terms.

The inversion first came in European trade when the 2-year note yielded 4.411% versus a 10-year yield of 4.405%. The curve briefly inverted in late morning trades, with the 2-year note yielding 4.377% and the 10-year yielding 4.373%.

Treasurys continued to rally modestly throughout the session.

In recent trades, the yield curve normalized with the 2-year yielding 4.351%, while the 10-year yield stood at 4.367%. Still, a large part of the yield curve was still inverted, with 5-year notes yielding 4.309%, just 6 basis points more than the overnight federal funds rate of 4.25%.

"The market has been pressing for curve inversion for several weeks," said economists at Action Economics, who said they expected it would be a temporary development.

The last time the yield curve inverted was in 2000, before the last U.S. recession and a period of aggressive rate cuts by the Federal Reserve. The yield curve briefly inverted in 1998 during the Asian financial crisis, the only time in the past 30 years that an inverted yield curve has not preceded a recession.

Some economists continue to eye the yield curve as a critical economic indicator. Others say it's lost its usefulness because special factors, such as the government shifting issuance to shorter maturities, have distorted the curve's economic signals.

An inverted curve doesn't cause economic weakness, although it has been correlated with weakness in the past, said Bill Dudley, an economist for Goldman Sachs. He argued that tight monetary policy is the underlying cause of most slowdowns.

"The question you have to ask is: Do you think monetary policy is really too tight?" Dudley said. "I don't think it is."

Dudley, along with most other economists, is forecasting a slight slowing of growth next year as the housing market cools. The consensus forecast calls for 3.4% growth in 2006, down from an estimated 3.6% in 2005, according to Blue Chip Economic Indicators.

The Fed too has played down the bearish implications of inversion, although "many in the market are much less prone to shrug it off," said Action Economics.

Still, "the backdrop of robust growth and benign inflation suggests that the market is not signaling a slowdown in growth which has been the case in prior curve inversions," Action said.

Federal funds futures markets anticipate two more rate increases from the Fed, which would put the target rate at 4.75% by March.

With no economic data on tap Tuesday, the market focused on Treasury's announcement that it would auction $20 billion of 2-year notes and $10 billion in 4-week bills later this week. The proceeds from the two auctions will be used to pay down about $16 billion in debt.

Elsewhere across the yield curve, the 5-year note was yielding 4.31% and the 30-year was yielding 4.53%.

Ciara Linnane is markets editor for MarketWatch in New York.

Rex Nutting is Washington bureau chief of MarketWatch.

US-Zinsen signalisieren Konjunkturschwäche

von Yasmin Osman, Frankfurt

Erstmals seit fünf Jahren ist in den USA die Rendite zehnjähriger Staatsanleihen für kurze Zeit unter das Niveau von Bonds mit zweijähriger Laufzeit gefallen. Dieses Phänomen - von Fachleuten als "inverse Zinskurve" bezeichnet - gilt normalerweise als Warnsignal für eine Rezession.

So sieht es unter anderem Joachim Fels, Volkswirt bei Morgan Stanley. Allerdings bewerten viele Experten das aktuelle Einknicken der Zinskurve nur als Indiz für eine Konjunkturabkühlung. Denn auch Sonderfaktoren seien dafür verantwortlich.

Im europäischen Handel rutschte die Zehnjahresrendite auf 4,397 Prozent, zweijährige Papiere hielten sich bei 4,411 Prozent. Eine inverse Zinskurve ist ungewöhnlich. Normalerweise verlangen Investoren von Schuldnern umso höhere Renditen, je länger sie ihr Kapital zur Verfügung stellen. Zu Ausnahmen kommt es aber, wenn es der Wirtschaft so schlecht geht, dass Zinssenkungen wahrscheinlich werden. Dann ist sinnvoll, sich das aktuelle Zinsniveau langfristig zu sichern.

Wende in der US-Geldpolitik

Tatsächlich stehen die USA derzeit vor einer Wende der Geldpolitik. Nach 13 Zinserhöhungen der Federal Reserve in Folge erwarten Analysten, dass die US-Notenbank den Satz noch höchstens zweimal heraufsetzt. So sprach die Fed bei ihrem jüngsten Zinsschritt nicht mehr davon, dass ihre Geldpolitik expansiv sei. Da es zudem Anzeichen für ein Ende des Immobilienbooms gibt, spekulieren manche im Markt sogar auf eine Lockerung der Geldpolitik Ende 2006. Das sei ein Grund für die ungewöhnliche Zinsstruktur, sagte Michael Rottmann, Leiter der Rentenanalyse der HypoVereinsbank.

Doch schlechtere US-Wachstumsaussichten allein haben das ungewöhnliche Zinsphänomen wohl nicht ausgelöst. Bei vielen institutionellen Investoren seien zuletzt Anlagerichtlinien der Grund dafür gewesen, langjährige Anleihen zu kaufen, sagte Rainer Sartoris, Volkswirt bei HSBC Trinkaus & Burkhardt. "Außerdem spielen in den USA noch immer die asiatischen Notenbanken als Käufer von Staatsanleihen eine wichtige Rolle." Viele Länder Asiens versuchen so, eine Aufwertung ihrer Währung zu verhindern. Daher sei die Renditekurve schon aus strukturellen Gründen flacher als noch vor einigen Jahren, sagte Daniel Pfändler von Dresdner Kleinwort Wasserstein.

Auch der scheidende Fed-Chef Alan Greenspan will eine flache oder gar inverse Zinskurve nicht zwangsläufig als rote Karte für das Wachstum verstanden wissen. "Eine Verflachung der Renditekurve ist kein narrensicherer Indikator für künftige Wirtschaftsschwäche", so Greenspan jüngst. Zwischen 1992 und 1994 zum Beispiel habe sich die Kurve stark eingeebnet, obwohl die Wirtschaft in ihre längste Expansionsphase eintrat.

Aus der FTD vom 28.12.2005

Vielleicht ist es ein letztes Aufbäumen des Euro, mit dem er sich nachhaltig von der 1,19+ Region verabschiedet (bei 1,1885 läuft ja ein wichtiger Widerstand).

Andererseits: Totgeglaubte leben länger (das darf man, je nach Gusto, wahlweise auf den Euro oder auf den Dollar beziehen ;-)).

denke auch, dass das erst der Anfang ist...Gehe von einem Bruch der Tiefs Richtung 1,14/15 aus

grüss

füx

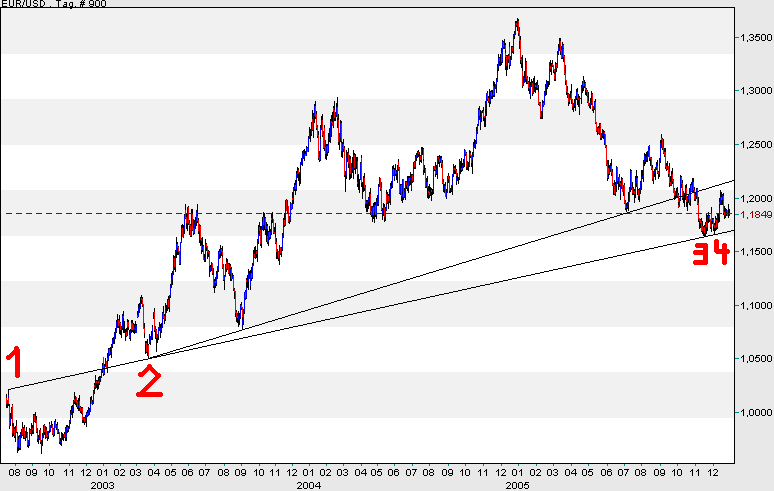

1: Juli 2002 1,02 Dollar;

2: März 2003 1,05 Dollar;

3: November 2005 1,164 Dollar;

4: Anfang Dezember 2005 1,165 Dollar

, ist der euro/dollar für mich im intakten langfristigen aufwärtstrend. nur meine meinung...

liebe grüße

der juri

p.s.: sorry, aber ich drücks immer so umständlich aus :)

Angehängte Grafik:

euro.PNG (verkleinert auf 65%)

euro.PNG (verkleinert auf 65%)