Covestro Aktie - Wkn: 606214

Seite 101 von 169 Neuester Beitrag: 31.07.25 10:42 | ||||

| Eröffnet am: | 21.09.15 16:36 | von: youmake222 | Anzahl Beiträge: | 5.219 |

| Neuester Beitrag: | 31.07.25 10:42 | von: Highländer49 | Leser gesamt: | 1.886.484 |

| Forum: | Börse | Leser heute: | 407 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 98 | 99 | 100 | | 102 | 103 | 104 | ... 169 > | ||||

https://www.ariva.de/news/...o-erobert-dax-spitze-hsbc-rt-zum-9872157

GoldmanSachs hat für Covestro weiterhin ein Kursziel von 90€:

http://www.it-times.de/news/...nviction-buy-list-ziel-90-euro-141629/

Das vierte Quartal scheint laut diesem Interview mit dem Finanzvorstand ebenfalls ziemlich gut zu laufen:

https://www.deraktionaer.de/artikel/aktien/...0240994.html?feed=ariva

...und die Zukunft scheint laut der Aussage aus dem Interview mit der Bedienung von Megatrends ebenfalls interessant und gut zu werden:

"... Sie müssten einen Freund davon überzeugen, für die nächsten 10 bis 20 Jahre in Covestro zu investieren. Welche drei Hauptargumente würden Sie vorbringen?

Wir haben Lösungen, die in Zukunft extrem an Bedeutung gewinnen werden. Denn was ist wirklich relevant? Der Kampf gegen den Klimawandel! Und dazu braucht es einfach innovative Materialien und Lösungen: Beschichtungen für Windräder, Leichtbau für Elektroautos oder Isolierungen, um bei Gebäuden Energie zu sparen. Wir bedienen diese Megatrends. ..."

Covestro, Evonik und Alzchem zum Beispiel.

Da ich dabei bin, mein Portfolio auf Dividenden umzustellen, bin ich seit heute fett in Covestro drin.

Die anderen beiden habe ich bereits.

Sofern sich die Dividenden so entwickeln, wie auf finanzen.net geschätzt wird, soll mir der Kurs ziemlich egal sein.

Optionen

| Boardmail an "plus-minus" |

Wertpapier: Covestro AG |

Aber der Kurs wird auch noch ordentlich steigen.

Solide, langweilige Chemieaktien sind halt zur Zeit nicht in Mode.

Dafür dürfte die Absturzgefahr bei dem soliden Geschäft sehr gering sein.

Das ist auch schin was wert in diesen Zeiten.

Wenn sie investiert und verkaufen wollen werden sie bestimmt Kurzziel erhöhen!

Einfach könnte wohl niemand Geld drucken als Menschen die an solchen Schaltern sitzen. (außer die EZB und co. natürlich)

Eine Aktie ist rund 15% weniger Wert, weil die Branchenbewertungen sich verschlechtert haben, ok schön, akzeptiert.

Ich sag nur so viel: Warte irgendwie immer noch, auf den Daumen runter für BASF,LANXESS und co. - vom gleichen Verein wohlgemerkt, bei anderen Analystenhäuser sag ich ja gar nichts.

Da scheint es also iwie anders zu sein oder bedient BASF eine ganz andere Bereich als Covestro?

Hmmm. -.-

Nur eine Vermutung aber ich schätze mal, darauf wartet man Ende 2022 immer noch.

Was für mich auch aussagt, wie viel man darauf geben kann: einen scheiß.

Optionen

| Boardmail an "Franz Eberhardt" |

Wertpapier: Covestro AG |

Hat jemand eine Erklärung?

Ich freue mich sehr über den Anstieg der Covestro in den vergangenen Tagen.

Am heutigen Abend stellt die Covestro mit 6,1% den größten Anteil an meinem Depot. Meinen letzten Nachkauf habe ich bei 49,90 getätigt und konnte meinen Durchschnittskurs auf 53,40 senken. Mit der aktuellen Entwicklung bin ich zufrieden.

Ich erwarte und erhoffe einen weiteren Anstieg der Covestro in den kommenden Monaten. Die Rahmendaten und Perspektiven sind einfach fundamental sehr gut.

@Kaktus: Der Finanzvorstand Dr. Toepfer hat dem Aktionär im November ein Interview gegeben. https://www.deraktionaer.de/artikel/aktien/...sverkauft-20240994.html

Zitat: Wir sind ausverkauft bis zum Ende des Jahres.

In diesem Interview wird auch eine Verdoppelung der Dividende als Untergrenze! angekündigt. Für mich heißt das: Mindestens 2,60€ für das Geschäftsjahr 2021.

Aktuell sehe ich keine Faktoren, die das absolut rund laufende Geschäft der Covestro auch nur näherungsweise in dem Ausmaß beeinträchtigen könnten wie das Auftreten des Corona-Virus Anfang 2020.

Covestro selbst hat bereits mehrfach die Prognose angehoben. Laut letzter Meldung der Covestro wurde alleine in den ersten 9 Monaten des Jahres 2021 ein EBITDA von 2,4 MRD erwirtschaftet, für das Gesamtjahr wird es bei 3 bis 3,2 Mrd € erwartet.

Im Jahr 2017 lag es bei 2,8 Mrd, da stand die Aktie mehrfach über 70€ um dann Anfang 2018 auf über 90€ zu steigen.

Ich bleibe an Bord. Die erwartete Dividendenrendite auf meinen Durchschnittskurs liegt bei knapp 5% brutto und das Geschäftsmodell sehe ich intakt. An einen Teilverkauf denke ich frühestens ab 70€ aufwärts nach.

LG

Optionen

| Boardmail an "youmake222" |

Wertpapier: Covestro AG |

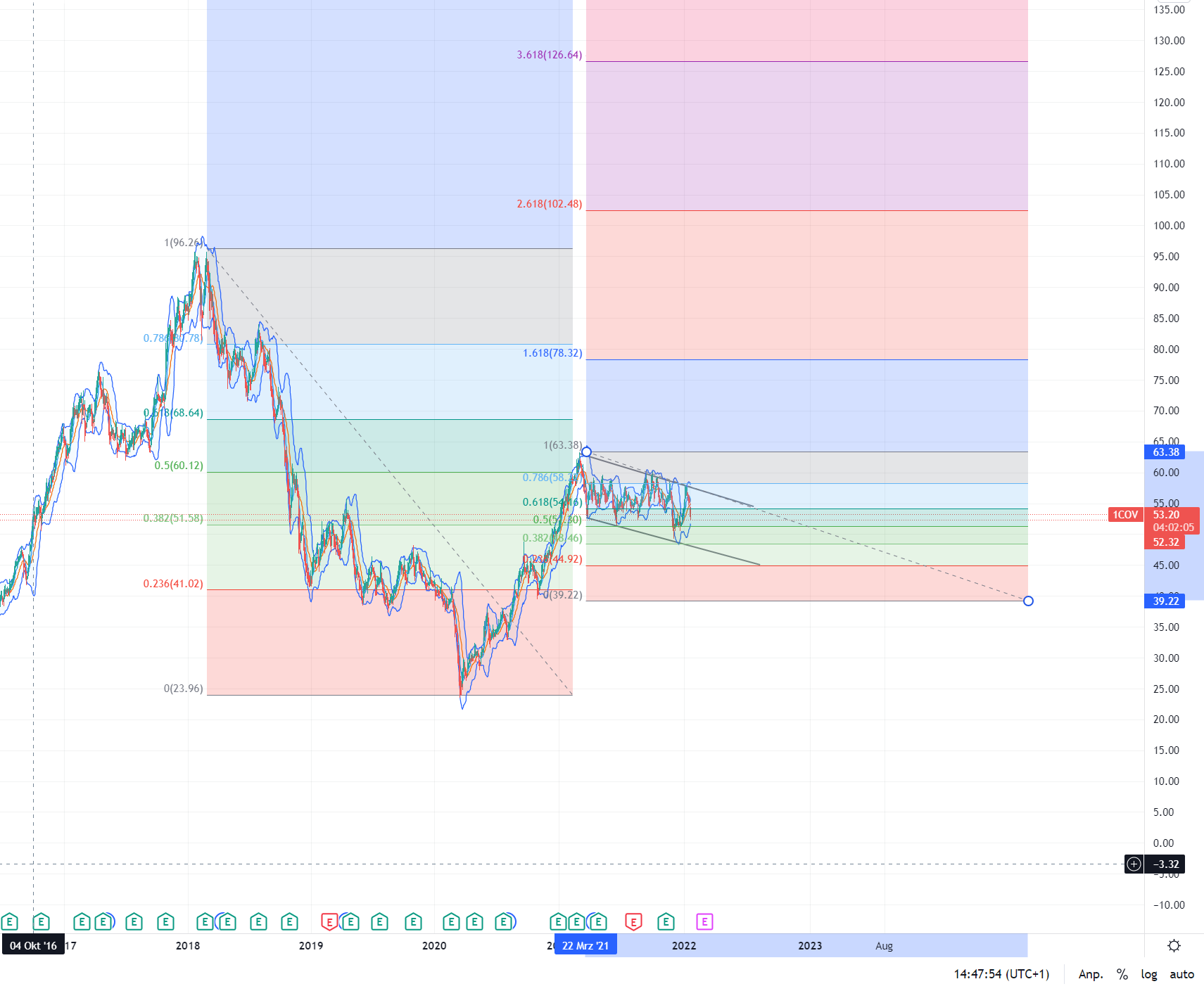

Charttechnisch an einen Zykler ranzugehen, ist häufig recht tricky, weil die U- und W-linien selten länger als ein Zyklus lang funktionieren.

Aktuell spekuliere ich darauf, dass der Kurs im laufenden Trend weiter unverändert im Kanal hin- und heroszilliert bis er die nächste Retracekante erreicht.

Ein Zeitfenster böte sich voraussichtlich zwischen März und August, in die auch die Sale-im-May-Phase und die höherer Hypothekenzinsen reinfällt.

Ich hoffe nur, dass erstmal die ganzen H2-Vollpfosten draußenbleiben, damit die Aktie ihre Valuequalitäten beibehält.

Angehängte Grafik:

covestro_20-01-2022.png (verkleinert auf 29%)

covestro_20-01-2022.png (verkleinert auf 29%)

Da würde ich eher auf Alzchem als Übernahmekandidat setzen.

Noch günstiger bewertet und viel Zulunft.

Wäre ja ein Hammer wenn es 3,50€ Divi gibt nur woher kommt das so plötzlich diese Steigerung?

Das macht Covestro zu einem der am niedrigsten bewerteten Unternehmen im DAX (KGV = 6). Außerdem hat Cov. in 2020 eine neue Div.-Police verabschiedet, die besagt mind. 35% des Nettogewinns als Div. auszuzahlen - Richtig. Damit kommst du im schlechtesten Fall auf 3.15 Euro (= approx. 5.8 % beim derzeitigen Kurs). Wenn du von 40% ausgehst (wovon ich ausgehe), kommst du auf 3.60 Euro Div. (= approx. 6.6% beim derzeitigen Kurs).

Das kann man aber auch alles durch ein bisschen Recherche selbst rausfinden. Klar, man kann auch Shopify bei 1500 USD und nem KUV von 50 kaufen. Man kann aber auch einfach mal Geschäftsberichte lesen und sehr sichere, marktschlagende Renditen mit Standard-Unternehmen machen, wenn man sorgfältig liest.

Der derzeitige Kurs preist im Endeffekt ein, dass die Gewinne stark einbrechen in FY 2022. Davon ist bisher nichts zu sehen; die Dynamik im Chemikaliengeschäft bzgl. Preisen ist nach wie vor hoch. Das heißt nicht, dass es so bleibt - klar. Allerdings glaube ich so schnell nicht an den großen Verfall - Gilt auch für andere Sektoren wie Shipping, etc. Ausgehend von den Zahlen ist das hier klar zu günstig. Im DAX ist diese Aktie unter den TOP3 Conv. buys. Auch im Vergleich zu peers wie BASF wesentlich billiger bewertet, wobei BASF noch nicht mal teuer ist.