Morphosys: Sichere Gewinne und Milliardenpotential

Im September habe ich bei 15 € schon einmal so zugeschlagen und durch Verkäufe bei über 18 € schön Kasse machen können, die ich dann bei Intel und Cisco gut anlegen konnte.

Wenn der ganz große Ausbruch bei Morphosys auf sich warten lässt und keine Dividende gezahlt wird, muss man eben immer wieder mal traden. Das geht, dank Volatilität, immer wieder prächtig!

Nur weil der Markt bei Morphosys eine Fehlbewertung bis zum Exzess hochschaukelt, muss man sie doch nicht selbst für richtig halten und immer wieder bestätigen?

Die Börse machte bei Rolf Benz so lange depperte Kurse, bis sich das Unternehmen selbst von der Börse freikaufen konnte.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Die Leute haben sich in dieser Range eingerichtet und traden sie halt entsprechend. Das funktioniert bis zum Excess solange bis die Unterbewertung zu extrem wird. Normalerweise bildet sich im Chart dann eine Keilformation heraus, weil die Käufer mit zunehmender Unterbewertung immer mehr ein Stückchen höher kaufen, was zu einem bullishen Keil führt. Bisher ist davon aber bei MOR noch nicht viel zu sehen.

Rein psychologisch würde den ganzen Mist erst ein Ausbruch über 20 € beenden, aber so extrem ist die Unterbewertung wohl noch nicht, um das zwingend in diesem Jahr zu vollziehen. Wenn es über 20 € geht, gehts bestimmt auch sofort hoch bis 28-30 €, aber ist das jetzt bereits zwingend?

Es bleibt dabei, hier müssen die ersten Pipelineerfolge in P2 her und dann wird auch die Breite der Pipeline wahrgenommen. Irgendwann kommt dann der große Sprung auf 30 € und dann kommt auch endlich eine Trendlinie vom 2002er Tief aus in Betracht. Kann dann auch schnell bis 50 € gehen. Ob das 2011 oder 2013 sein wird ... wer weiß das schon?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Trading war die letzten Jahre das einzig probate Mittel, Geld mit der Aktie zu

verdiehnen. Vielleicht kommt irgendwann der Tag, an dem die Tradingrange

nach oben hin verlassen wird, im Moment schauts jedenfalls nicht danach aus.

Bewertung hin oder her, der Markt bestimmt die Kurse und der stetige Ausbau der

eigenen Pipeline aus Gewinnen kommt halt scheinbar nicht gut an.

MOR ist und bleibt einfach schwach...

Unterschreibst du mir das mit den 90%, anjab? :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

P.s. Hab gerade für 15,37 abgestaubt. ;-)

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

;))

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

91% scheitert, Ca. 100 Projekte, wenn nicht schon mehr, dürften auf Basis HuCAL gestartet worden sein.

November-Hochrechnung brachte 10 Zulassungen. Aktuell dürfte es auf 11 zugehen, am Jahresende 2010 dann 11 Zulassungen. 20 Projektstarts bringen die Statistik 2 weiter.....

Interessanterweise dürfte aber vor allem die Wahrscheinlichkeit in der klinischen Pipeline vorankommen.

Im November waren es noch 1 + 1. Am Jahresende dürfte das auf ca. 4 anziehen, wenn man MOR103 mitrechnet.

Und was soll das jetzt mit Trottel? Und wem folgen die?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Die Rechnung ist relativ simpel:

5000 Stück im Depot, an Tagen wie heute bis zu 5000 dazukaufen. Diese 5000 dann wieder bei z.B. drei € höherer Bewertung verkaufen. Das sind 15.000 €. Das Ganze bis zu drei mal im Jahr, ergibt 45.000 € abzüglich ca. 500 € Spesen und 11.250 an den Staat. Ergibt 33.000 realisierter Reingewinn (oder 20%) zum anderweitigen Investieren, Ausgeben oder zum Erhöhen des Bestandes.

Wenn man in den vergangenen Jahren, jeweils eingekauft hat, wenn die Aktie deutlich z.B. unter der 200 Tage Linie lag und nach guten Nachrichten oder starken Kurssteigerungen wieder verkauft hat, konnte man auf diese Weise gutes Geld verdienen, ohne besonders hohe Risiken dabei einzugehen.

Gleichzeitig läuft man wenig Gefahr, den Anschluss an einen etwaigen Ausbruch zu versäumen, weil man seinen Basisbestand behält, jedenfalls so lange wie das Unternehmen solide bleibt.

Ich habe die Morphosys erst 2009 näher unter die Lupe und in mein Depot genommen. Insgesamt werden die Geschäftszahlen 2009 vielleicht wieder einmal den Einen oder Anderen enttäuschen, das ändert aber nichts an den langfristig positven Aussichten - die sich gelegentlich auch mal in Kursausbrüchen niederschlagen - Kursbewegend ist dann aber eher die Psychologie und unternehmensfremde Umstände. Das ist oft so bei kleineren Unternehmen. Solange das Unternehmen eine solide Entwicklung hat, lässt sich mit Psychologie und der unternehmensunabhängigen Marktentwicklungen oft mehr verdienen, als mit etablierten soliden Blue-Chips - obwohl auch diese manchmal unberechtigt vom Markt nach unten geprügelt werden: Siehe z.B. BASF, Cisco, Intel etc. im vergangenen Jahr.

Da hat's ja jemand dicke. :)

Na gut, wenn ich ne Mio hätte, würd ich's wohl genauso machen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Die Enttäuschung liegt darin, das Morphosys bzw. Moroney das macht, was er in stoischer Regelmäßigkeit seit Jahren ankündigt und durchführt.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Also in der Vergangenheit muss er's schon ziemlich perfekt gemacht haben.

@ING, hast du dann auch SLs drin oder lässt du laufen, egal was passiert?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Als danach kein Mensch mehr Aktien wollte, habe ich wieder angefangen Aktien zu kaufen. 2008 habe ich dann wieder die meisten Aktien verkauft und Puts auf Bankwerte gekauft, insbesondere ING - daher mein Nick. Die ING habe ich dann 2009 wieder unter 4 € gekauft und bei 12 verkauft (vor der Kapitalerhöhung) und erneut ING Puts gekauft. Die auch wieder verkauft. Mein Nick ist heute irreführend - die ING ist gegenwärtig nur noch langweilig. Aber nun ist z.B. die Morphosys interessant. Ich vermute, wenn in einigen Jahren die Konjunktur wieder gut laufen sollte, jeder wieder investiert ist und Morphosys zeitgleich einige substanzielle Fortschritte in der Medikamentenentwicklung meldet, dann wird der Kurs durch die Decke gehen. Dann werde ich wieder verkaufen. Es könnte dabei durchaus zu Kursen bis zu 100€ und mehr kommen. Das ist meine Spekulation - deshalb bin ich seit 2009 bei Morphosys investiert. Aber bis diese Ereignisse eintreten, erlaube ich mir zu traden.

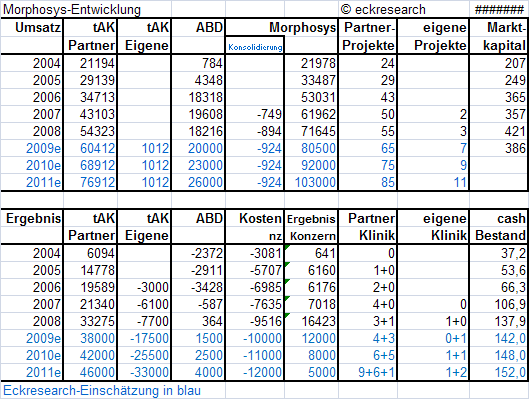

Also 2011 nach Steuer vielleicht 3 mio€ Gewinn mit knapp 100 aktiven Projekten, davon fast 20 in der Klinik, über 150 miocash in der Kasse und immer weiter mit KGV 20 oder 30 bewerten?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor-prognose-eckresearch.png (verkleinert auf 96%)

mor-prognose-eckresearch.png (verkleinert auf 96%)

Im April unter 13 substanziell gekauft, im Juli über 16 die Hälfte verkauft.

Im September bei wieder 15 gekauft, habe hier auch den Kauf empfohlen, weil gleichzeitig die 100 und die 200 Tageslinie tuschiert wurde. Im Dezember bei über 18 verkauft.

Das ist zwei mal seit April 2008 und heute habe ich wieder eingekauft. Habe also noch bis April Zeit ;-)

Zwischenzeitig habe ich noch einge male ge- und verkauft. Mit kleineren Margen, weil ich die Kauf- und Verkaufssituation jeweils für günstig hielt.

Und 2008 wären auch genug Gelegenheiten gewesen, aber da war ich hier noch nicht investiert.

Also wenn ich damals 2000 alles auf Hoch verkauft hätte, Puts auf die Technologieaktien gekauft, dann 2002 wieder rein in Aktien und dann 2008 wieder verkauft und in Puts, dann wär ich jetzt annähernd Millardär.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Und für 2009 hat man dann 9 bis 11 mio€ als (Vorsteuer-)Ergebnis angesagt. Es war also schon das ganze Jahr klar, dass der ausgewiesene Gewinn 2009 ein Stück kleiner sein wird als 2008. Aber die Investitionen eben auch um 10 mios gesteigert.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Ing und Steff, was meint ihr denn genau?

Von Seite 4:

Bevor ich meinen Überblick über diesen Bereich beende, möchte ich einen kurz auf unsere Prognose

für das Jahr 2010 vorgreifen, die wir wie üblich zum Jahresbeginn geben werden. Da sich unser

Umsatz weiter wie geplant entwickelt, sind wir in der Lage, unser Investitionsniveau in wertschaffende

firmeneigene Forschung und Entwicklung anzuheben. Wir werden im kommenden Jahr unsere F&EInvestitionen

weiter erhöhen und dabei gleichzeitig unsere Profitabilität wahren. Diese Investitionen

dienen der Weiterentwicklung unserer firmeneigenen Pipeline therapeutischer Antikörper. Am

Jahresende 2010 könnten wir in den Segmenten Partnered Discovery und Proprietary Development

mindestens 13 HuCAL-Antikörperprogramme in der klinischen Entwicklung haben, von denen sich

einige der entscheidenden Erprobung der Phase 3 nähern.

Seite 8

Was die Zukunft unseres Geschäfts insgesamt anbelangt, werden wir weiter in unsere firmeneigene

Pipeline investieren und dabei gleichzeitig unsere Profitabilität bewahren. In dieser Hinsicht rechnen

wir für das kommende Jahr mit zwei Wirkstoffen in der klinischen Erprobung, mit MOR103 in der

Erprobung der Phase 1a/2b und mit MOR202 in der Erprobung der Phase 1b, was zu insgesamt

höheren Ausgaben im Segment Proprietary Development führen wird. Nähere Angaben hierzu

werden wir Ihnen im Rahmen unserer Prognose im kommenden Februar bei der Bekanntgabe

unseres Jahresabschlusses 2009 geben.

Seite 11

Der Konzernsteuersatz hat sich nur geringfügig verändert. Er ändert sich von 29 % auf 28 % oder -

andersherum - steigt er von 28,4 % auf 29 %. Das hängt teilweise, wie Sie bereits richtig angemerkt

haben, mit den steigenden Gewinnen zusammen, die wir sowohl in den USA als auch in

Großbritannien einfahren, wo die Steuersätze gegenüber Deutschland leicht höher liegen. :-o

(Mit Gewinne USA und GB sind ABD serotec-Gewinne gemeint.)

Seite 12/13

Cornelia Thomas, West LB: Einige meiner Fragen sind bereits beantwortet worden. Ich habe jedoch

noch ein paar offene Fragen. Eine betrifft Ihre Umsatzprognose für 2009. Ich sehe da immer noch

eine große Lücke zwischen Ihren Ergebnissen der ersten neun Monate und den 80 bis 85 Mio. Euro.

Ich nehme an, dass ein Teil aus Ihrem neuen Vertrag mit Daiichi Sankyo kommen soll.

Dave Lemus: Gut, Cornelia, vielleicht fange ich mal mit der Frage zur Umsatzprognose an. Ich halte

es für eine sachliche Kritik, wenn Sie anführen, dass sich angesichts des Verlaufs der ersten drei

Quartale für die Umsätze aus dem Partner-Geschäft eine Zahl von knapp unter 57 Mio. Euro für das

Gesamtjahr ergeben müsste. Dies vorausgeschickt, haben Sie bereits die beiden zusätzlichen Posten

hier identifiziert. Die verbleibenden 4 Mio. Euro Plus für uns sind der Richtwert für das Jahr. Dies

hängt vorrangig mit dem Vertrag mit Daiichi Sankyo zusammen, der im 4. Quartal verbucht werden

wird. Meilensteine werden zudem einen Betrag dazu leisten.

Leider kann ich Ihnen aufgrund der Tatsache, dass die finanziellen Bedingungen mit Daiichi Sankyo

nicht offen gelegt wurden, keine Angaben zur Verteilung machen. Zumindest konnte ich Ihnen die

Größenklasse nennen, die sich bei Zusammenfassung der beiden Summen auf mehr als 4 Mio. Euro

beläuft.

Das war zu F&E-Kosten 2009, ob es eher 18 oder 20 mios werden, Seite 15:

Daniel Wendorff: Okay, also gibt es generell keinen bestimmten Grund hierfür, wenn man -- wenn z.

B. MOR103 etwas später im 4. Quartal anlaufen würde, aber wenn die 1b/2a Studie und nicht fr MOR103 wurde dann erst Anfang Januar gestartet, also F&E eher bei 18 oder noch drunter, damit der Gewinn sicher am oberen Prognoseende oder drüber!

Ing, oder geht es dir um die Umsatzabgrenzungsposten, die immer wieder etwas schwanken zwischen den Jahren?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |