Der USA Bären-Thread

Seite 101 von 6257 Neuester Beitrag: 06.07.25 13:32 | ||||

| Eröffnet am: | 20.02.07 18:45 | von: Anti Lemmin. | Anzahl Beiträge: | 157.419 |

| Neuester Beitrag: | 06.07.25 13:32 | von: Frieda Friedl. | Leser gesamt: | 25.591.166 |

| Forum: | Börse | Leser heute: | 347 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 98 | 99 | 100 | | 102 | 103 | 104 | ... 6257 > | ||||

Paradoxerweise aber preist der Markt gerade JETZT Zinserhöhungen - auch durch die Fed - ein. Insbesondere die mittel- und langfristigen Zinsen, die der Bond-Markt setzt, stiegen letzte Woche stark an.

Die Börse und der Bond-Markt sind stark vorwegnehmend. Im November/Dezember, als sich die Housing-Krise in voller Härte abzeichnete und die Wachstumsdelle zu Jahresanfang "die damalige Zukunft" war, preiste der Bondmarkt, wie die durchhängende US-Zinskurve verriet, bis zu 3 Zinssenkungen zu je 0,25 % ein. Der Bondmarkt rechnete also mit einer Rezession.

Die jetzige Zukunft ist deutlich rosiger (siehe # 2500 von J.B.). Das Wachstum soll mit 4,1 % wieder früheres Trendwachstum erreichen, die ECRI-Frühindikatoren verheißen Gutes usw. Auch jetzt wieder nehmen Bond- und Aktienmarkt dies vorweg. Der Bondmarkt hat seine Rezessionserwartung zurückgenommen und rechnet nun wieder mit Normalität. Das ist ein qualitativer Sprung, auch wenn am Ende nur Normalität rauskommt (die freilich erquicklicher ist als Rezession). Der Aktienmarkt reagierte spontan mit Abverkäufen, da höhere Zinsen im Prinzip schlecht für Aktien (und die Firmengewinne) sind. Wenn die Wirtschaft jedoch einigermaßen rund läuft wie etwa in Deutschland, machen Zinserhöhungen wie die auf 4 % seitens der EZB das Wachstum nicht kaputt, sondern dämpfen es nur leicht. Solche "guten" Zinserhöhungen muss man unterscheiden von "bösen", die lediglich die überhöhte Inflation (schlimmstenfalls in einem Stagflations-Umfeld) in Schach halten sollen.

Die kommenden Zinserhöhungen der Fed werden wegen des erwarteten Wachstumsschubs nun machbar, während sie vorher aus Rücksicht auf die Housing-Krise nicht machbar waren. Ich will damit keinesfalls sagen, dass die Housing-Krise bewältigt oder vom Tisch sei (wird wohl noch 3 Jahre auf das Wachstum drücken), aber wenn der Rest der US-Wirtschaft passabel läuft, etwa wegen der geringen Arbeitslosigkeit und steigenden Löhnen - die Kaufkraft ersetzen, die der Housing-Markt absaugt - dann reicht die Housing-Krise allein nicht aus, um die USA in eine Rezession zu stürzen.

Zinserhöhungen der Fed kommen IMHO auch deshalb, weil die USA es sich in einer globalisierten Wirtschaft nicht leisten können, sich dem weltweiten Trend zu höheren Zinsen wegen eines "inneren" Problems (Housing), das bis jetzt weitgehend auf Subprime beschränkt blieb, zu entziehen. Dies würde eine Dollar-Abwertung heraufbeschwören, die sich die USA als Hauptgläubiger-Nation der Welt nicht leisten können: Sie brauchen den starken Dollar, um die ausländischen Investoren, die ihre Ersparnisse in die USA schaffen, nicht zu verprellen und die Schuldenwirtschaft am Laufen zu halten. Die Zinserhöhungen machen den Dollar attraktiver, stützen den Wechselskurs und dämpfen zugleich die übergroße Risikofreude, auch in der Kreditvergabe.

Ich bin keinesfalls Bulle geworden, halte mich aber - getreu meinen Maximen - zurück, wenn ich nicht hinreichend genau einschätzen kann, wohin der Hase läuft. Das heißt ich shorte nicht "auf Verdacht", wenn es nur unzureichende oder widersprüchliche Hinweise gibt, die einer solchen Position ein vernünftiges Chance/Risiko-Verhältnis geben. Long gehe ich aus dem gleichen Grund aber auch nicht. Meine einzige Position ist zurzeit "Dollar long", weil ich aus o.g. Gründen mit einem Fall des Euros unter 1,30 rechne. Der Zinstrend ist in diesem Fall "my friend", auch in USA.

Morgan Stanley ist short und malt deshalb den Rezessions-Teufel an die Wand (Warnung vor um bis zu 15 % fallenden Kursen letzte Woche).

Goldman Sachs ist long (hält gegen M.S. und arbeitet auf einen Short-Squeeze hin), schwelgt deshalb in Goldilocks-Stimmung und lanciert griffige Prognosen mit 4,1 % Wachstum.

Die Wahrheit liegt wohl irgendwo in der Mitte: Langweiliges Trendwachstum ohne große Höhen und Tiefen.

Meine Positionierung: Keine Aktien/Hebelpapiere, weil man in Seitwärtsmärkten auf Cash wenigstens Zinsen bekommt. Dazu ab und zu mal einen netten Daytrade, je nach Richtung short oder long.

Ich will dir ja nicht zu nahe treten, aber du scheinst notorisch "zu früh" dran zu sein, wie es sich ja für einen guten Antizykliker gehört. Wenn du jetzt nach lächerlichen 3% Kursrutsch zum Aktienbullen wirst, dann nehme ich dich mal (nicht böse sein) als Kontraindikator und vermute, dass die nächste Hausse erst in 3-6 Monaten startet.

Ich persönlich werde nur dann innerhalb der nächsten Wochen zum prozyklischen Bullen, wenn die alten ATH geknackt werden sollten.

Da ich zurzeit nicht investiert bin, gibt es auch kein "Zu-früh-dran". Wir werden in den nächsten Wochen IMHO einen Trader-Markt haben, der recht wild hin und her schwingt. Per saldo könnte Stillstand rauskommen, womöglich auch fallende Kurse. Prognosen sind zurzeit äußerst schwierig, und ich hab keine Lust, auf "Schwammiges" Geld zu verwetten, das wäre sonst wie im Kasino. Intraday könnte man mit einigen kurzen Trades in dem zu erwartenden Auf und Ab einiges Geld verdienen. Und man kann es machen, wenn man da gerade mal Lust/Zeit zu hat, sonst lässt man's bleiben und bleibt in Cash - auf der sicheren Seite. Käme ein Mega-Absturz, könnte man auf den sicherlich auch noch pro-zyklisch aufsatteln. Es gibt dann meist ein paar Tage "miesen Vorlauf" als Warn/Short-Signal. Ohne solche Signale ist mir eine Short-Positionierung auf Verdacht zu riskant.

CRB Index:

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: S&P 500 |

Angehängte Grafik:

crb.gif (verkleinert auf 83%)

crb.gif (verkleinert auf 83%)

Quelle: Handelsblatt

Servus, J.B.

Daher werden nun die ISM-Prognosen wieder nach oben revidiert. Auch der ISM Service Sector wächst deutlich:

Services growth exceeds forecast in May: ISM

Tue Jun 5, 2007 10:27AM EDT

Company News

NEW YORK (Reuters) - The dominant service sector grew at its fastest rate in a year in May, confounding market expectations for a slightly slower pace, according to a report released on Tuesday.

The Institute for Supply Management's services index rose to 59.7 in May from 56.0 in April. The median forecast among analysts polled by Reuters was for a slight decline to 55.3. A number above 50 indicates growth in the sector.

May's reading was the highest since April 2006.

Stocks showed little reaction but the dollar pared earlier losses versus the euro. Government bond prices which usually weaken on signs of strong growth, extended their losses.

[Dies, Metropolis, legt nahe, dass Wachstum und nicht Inflation die Bond-Zinsen hochtreibt]

"This is a very strong number and a key piece of the recent strength we've seen in U.S. data," said Ashraf Laidi, senior foreign exchange analyst at CMC Markets in New York.

The survey's new orders component rose to 57.4 in May from 55.5 in April.

The prices-paid index increased to 66.4 in May from 63.5 and the jobs gauge improved to 54.9 in May from 51.9 in April.

The services sector represents about 80 percent of U.S. economic activity, including businesses such as restaurants, hotels, hair salons, banks and airlines.

Ich glaube auch, dass "der Crash", den alle Bären ersehnen, genau dann kommt, wenn es keine bärischen Bedenken mehr gibt. Der Wall-of-worry ist zurzeit noch eine Art Sicherheitsnetz gegen den Crash. Wenn dann aber erst mal alle long sind und den Beginn einer neuen Ära verkünden (vielleicht schon im Oktober?), könnte Mr. Market die Falltüren öffnen.

Einfach nur aus Gemeinheit... ;-))

Endet ein Aktien-Bullenmarkt, toppen zuerst die Anleihen, dann die Aktien und dann die Rohstoffe. Genau diesen Prozess sehen wir aller Wahrscheinlichkeit nach momentan.

Any comments ?

http://www.n-tv.de/809368.html

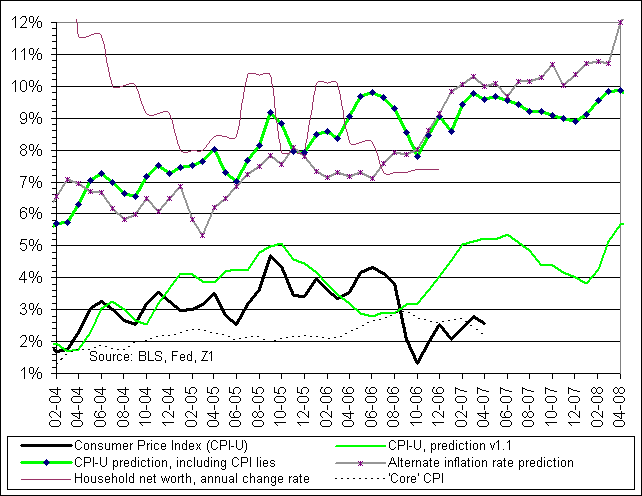

Was US-Daten angeht, da halte ich mich immer gerne bei nowandfutures.com auf. Was die Inflation angeht, sieht es bei denen wie folgt aus:

Inflation rate prediction

These predictions are not just dreamed up or pulled out of the air. We process tens of thousands of pieces of data with proprietary formulas, mostly from the Federal Reserve but also from places like the Bureau of Labor Statistics or the Bureau of Economic Analysis, in a very large set of Excel sheets. Yes, they're not perfect but the general trends and trend changes have been close to correct.

Also see our CPI lie page for more data on why we think inflation is much higher than reported.

http://www.nowandfutures.com/forecast.html

Angehängte Grafik:

predict_inflation.png (verkleinert auf 79%)

predict_inflation.png (verkleinert auf 79%)

( und evtl. Shorts anziehen )

Old violins are playing the last waltz!

If, as I believe, the US economy has already reached the stagflation phase (weak economy but accelerating inflation), rising interest rates come at a very inopportune time for the economy and also for asset markets.

I concede that some bubbles outside the US seem to be even more blown up than the US economic (notably excessive consumption) and financial market bubble (in particular excessive debt).

But, as I explained before, when one bubble after the other is gradually deflating, to play the last few asset classes that increase in value (London properties, Chinese equities and other emerging markets and their currencies) becomes increasingly dangerous.

Playing violins

As a sign of how far the global asset bubble has already matured is the recent launch of a hedge fund that invests in old violins. And according to Florian Leonhard, a London based violin dealer and restorer, it is 'financially a dead-secure long term investment' with a target of returning 8% to 12% per year!

Therefore, as indicated in recent reports, I would lighten up on positions in asset markets, which are extremely extended and where the risks seem to outweigh the returns. The number of assets, which are still rising, is narrowing and it appears that one inflated asset class after another is gradually no longer appreciating.

As an example, the Dow Jones Transportation Average and the Russell 2000 Index are both below their February 2007 (pre-correction) peak. In fact, I believe that some short positions could be initiated.

Stronger US dollar

This is the point I have tried to make before. The only way the US dollar can strengthen is to have relatively tight money in the US, which then has negative implications for asset markets.

So, whereas I really cannot be a US dollar bull for the long term, near-term, additional dollar strength may pressure the stock market further. Therefore, investors could consider shorting some index futures or to purchase of some ETFs, which move inversely to the stock indices ((however, not recommended for the faint hearted).

There are several ETFs, which move inverse (opposite direction) to the various indices. The Ultra Short S&P500 ProShares (SDS), correspond to 200% the inverse performance of the S&P500. The Short Dow 30 ProShares (DOG) the Short MidCap 400 ProShares (MYY), the Short QQQ ProShares (PSQ), and the Short S&P500 ProShares (SH) all move in the opposite direction of the respective indices.

Metals correcting

For more conservative investors, I continue to recommend the purchase of US treasury bills for now. Precious metals are correcting and a favorable entry point will present itself sometime in the next three months.

I should like to emphasize that each investor must decide for himself how much risk he can take given his particular financial condition and under consideration of his entire exposure to the various asset markets. Obviously, I can not be each reader's personal financial planner.

http://www.ameinfo.com/122937.html

Argumente:

1. Selbst der letzte Loser in Hintertupfingen ahnt mittlerweile, wir haben Aufschwung.

Wenn jetzt alle an das Gleiche glauben wirds für Bullen ernst,denn es können net alle gewinnen,diese Logik ist Gesetz an der Börse.

2.Trotz Kursrückgang scheinen Crashgurus eine aussterbende Spezies zu werden,da sträuben sich mir die Nackenhaare.

Da Haussen aber üblicherweise stets in Übertreibungen enden spricht das allerdings weiter für den Trend,die nächste Zeit wird spannend und nervig für Bullen...

Optionen

| Boardmail an "lehna" |

Wertpapier: S&P 500 |

oktober, dezember oder mitte nächsten jahres in dem tempo nach oben gehen. man weiss es ebe nicht genau...

vg,paro

Optionen

| Boardmail an "Parocorp" |

Wertpapier: S&P 500 |

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: S&P 500 |

Die US-Wirtschaftsentwicklung ist momentan schwierig einzuschätzen - vor allem vom Timing her. Wenn wir die Weltuntergangspropheten außen vor lassen - sie sind meistens das Papier nicht wert, das ihre Analysen vernichten - haben die seriösen Volkswirtschaftler bezüglich den USA im ersten Quartal erheblich daneben gelegen. Die Frage, die momentan kaum beantwortbar ist, ist die nach dem Zeitpunkt des Aufschwungs. Im 4 Quartal oder doch erst 2008? Die Ergebnisse des 2. Quartals werden uns eventuell weiter bringen. Ich persönlich rechne noch mit einem schwachen Quartal.

Spätestens 2009/2010 wird sich dieser Wirtschaftszyklus totgelaufen haben. Ob bis dahin die Kurse allerdings weiter nach oben laufen, wage ich zu bezweifeln. Wie lehna schon festgestellt hat. Täglich werden wieder einige Bären weich geklopft. Irgendwann werden sie auch aufgeben und dann wird es richtig gefährlich. Die Bären sind absolut notwendig, um in diesen Höhenlagen die Kurse weiter nach Norden zu treiben.

Allerdings ist das einzige Crash – Szenario, welches ich hier im Thread in letzter Zeit wahrgenommen habe, der Artikel von M.Whitney (#2499), welchen ich bewusst als "doomigen" Kontrapunkt hier eingefügt habe. Von daher mal wieder eine deiner üblich netten und zum wiederholten Male getätigten Pauschalierungen, wirst dich wahrscheinlich auch mit diesem Artikel kaum auseinandergesetzt haben.

Wenn du z.B. in 1910 für die kommenden 30 Jahre zwei Weltkriege, eine Hyperinflation und eine Weltwirtschaftskrise prognostiziert hättest, so hätte man dich wahrscheinlich für total übergeschnappt erklärt.

Die Zeiten mögen sich zwar geändert haben, aber die Borniertheit, Ignoranz, Gier als auch die Dummheit ist bei den Menschen verblieben und wird uns von daher auch zukünftig mit einigen unangenehmen Überraschungen versorgen.

Na ja, zumindest kann ich erkennen, dass du auch etwas ankündigst, nämlich den Abgesang auf den jetzigen Wirtschaftszyklus in/bis 2009/10.

Kannst du das mit einigen Fakten unterfüttern ?

Es lohnt sich daher bei intelligenten "Doomsdayern", deren Meinung anzuhören, selbst wenn diese extrem gegen den Konsens geht. Was man da rauszieht, muss jeder selber entscheiden. Jeder sollte deren Argumente gegen die eigenen, meist optimistischeren abwägen. So funktioniert es auch bei Strafprozessen, in denen der Staatsanwalt und der Verteidiger beide "vom Leder ziehen"; die Richter klopfen dann beide Extreme auf Stichhaltigkeit ab und fällen ein Urteil, das in der Mitte liegt. Nennt sich auch Dialektik.

……. The ongoing excesses confirmed in the Q1 2007 Flow of Funds leave little confusion with regard to surging global bond yields. It’s just surprising bonds ignored rampant global liquidity excess for so long. The abrupt nature of the yield spike is surely problematic for those highly leveraged players (and curve speculators) caught on the wrong side of the market. Clearly, scores of players had positioned for the imminent start of a Fed easing cycle. It’s never a smooth process when the crowd rushes to the exit an unsuccessful “crowded trade.” But to what extent this unwind impacts liquidity (reduces gross excess) is difficult to assess at this point. The near-term market assumption will likely be that the jump in market yields is sufficient to keep the economy and inflationary pressures in check – holding the Fed at bay.

And while it was a painful week for fixed income, for the system as a whole it was anything but the worst case scenario (rates spiking, stocks collapsing, dollar sinking and spreads blowing out). The yen only rallied slightly, encouraging players that yen carry trade dynamics are still quite favorable. The dollar rallied and most spreads were only moderately wider for the week. Emerging market equities were ok. On a global basis, I doubt recent yield increases will have much influence on overheated Credit systems.

But the week can be viewed as another body blow to a vulnerable marketplace weakened by subprime and heightened volatility. This yield spike certainly comes at an especially poor time for fragile housing markets and mortgages. Yet for global equities, securities finance and M&A – today's prevailing booms and sources of new liquidity – the near-term outlook is anything but clear. I would be somewhat surprised if the current cost of funds meaningfully restrains the overheated M&A Bubble. I would also expect the equities bulls to play hardball, keen to keep the bears on their heels. But it should be increasingly obvious that this massive and unwieldy pool of global speculative finance is a serious problem.

As master of the obvious, I’ll predict we’re in store for A Long, Hot Summer of Volatility and Discontent. The bond market was content for some time to ignore unfolding fundamentals. The stock market has been gleefully disregarding reality. From Iraq to the entire Middle East to Russia – the disturbing geopolitical backdrop has curiously remained a non-issue. The enormous ongoing cost of national security and the global “war on terror” are brushed off as if they are inconsequential. But, then again, inflating financial markets create their own rationalizations, spin and reality. The latest round of bullish propaganda has really pushed the envelope, setting the stage for major disappointment and disillusionment. If history is any guide, expect a period of wild volatility leading to a financial accident.

http://www.prudentbear.com/articles/show/2034

Deshalb habe ich ja vor einiger Zeit auch den Thread „Kursschwäche-verzweifelt gesucht“ aufgemacht, um hier auch Meinungen, Argumente und Stimmen zu sammeln, die halt eben davon ausgehen, dass die Börsen zukünftig, und das nicht nur in diesem Jahr, weiter klettern werden.

Ich finde dort teils Abstruses (wie halt auch bei Crash-Propheten) als auch interessante Dinge, welche ich in meine Überlegungen miteinbeziehe.

kaum auswirkte.Large und Smalls hingegen haben nun bei Bigs und Minis eindeutige

Positionierungen eine Woche vor dem Verfall bezogen.

Aus Cotsicht spricht das eher für fallende Kurse zum Verfall hin zumal auch über die

letzten 3 Wochen ein deutlicher Longtrend bei den Bigfutposis bei allen 3 Gruppen

zu erkennen ist(Comms als Hedger von Long auf Short gedreht/Large bauten Shorts ab/Smalls drehten sogar auf Long ->Index ist gestiegen bis letzte Woche und nun?)

Meine Meinung zur Verfallswoche:

Für die Optimisten/Bullen vom Jahresanfang sollten die Prognosen/Ziele für dieses Jahr eigentlich schon jetzt zur Halbzeit erfüllt sein also warum ein Risiko(Zinsen,

ImmoMarkt/Konjunktur/Währungsschwankungen für Carrytrader usw.)in den kommenden Sommermonaten eingehen nur weil angeblich viele die Rally verpasst haben?

Comms sollten diesmal auf einen hohen Verfallskurs keinen Wert legen da sie kaum

Shortposis haben(als Hegder also wenig Aktien) und somit keine Aktienbuchgewinne

zu sichern/hedgen brauchen denn diese Aktien wurden an die normalen 08/15 Publikumsfonds abgedrückt welche eher nur Aktien kaufen/verkaufen und weniger am Terminmarkt spekulieren.(vielleicht sind die Large deshalb so deutlich Short?)

Auch wenn die kurzfristigen Dailyindikatoren(Stoch)schon ziemlich weit unten sind besteht auf Wochensicht die Chance für neue Lows solange der Bereich um ca.1520 hält(auf mittleres BB im Daily achten) über der blauen TL gehts Richtung ATH.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Angehängte Grafik:

cotinfo10.gif (verkleinert auf 63%)

cotinfo10.gif (verkleinert auf 63%)

Sommergewitter

Nachfolgend ein Vorab-Auszug aus unserer Frühausgabe vom Montag. Der Text stammt von meinem Kollegen Alexander Hirsekorn.

„Die abrupte, heftige Bewegung an den US-Aktienmärkten wurde nicht wie Ende Februar 2007 vom Devisenmarkt ausgelöst, damals stieg der japanische Yen gegenüber dem US-Dollar in wenigen Handelstagen deutlich an und dass Auflösen einiger Yen Carry-Trades sorgte durch das gleichzeitige Auflösen von spekulativen Positionen für eine Schwächephase bei Aktien und Rohstoffen. Dies war in der vergangenen Woche nicht der Fall. Die Aktienmärkte kamen durch die fallenden Anleihemärkte ins Straucheln. Im Gegensatz zum Mai 2006 endete der Fall der Anleihen jedoch nicht, als die Aktienmärkte zur Schwäche neigten. Auch Ende Februar 2007 profitierten die Anleihen von der temporären Aktienpreisschwäche. Fallen jedoch beide Märkte parallel, dann ist ein gewisser Liquiditätsentzug erkennbar. Insofern unterscheidet sich die Preisschwäche der vergangenen Woche von den zuletzt zu beobachtenden Schwächeperioden.

Da die Anleihemärkte momentan als wichtigster Taktgeber für die Aktienmärkte fungieren und die Korrelation zwischen den beiden Märkten positiv ist, ist es wichtig, dass die US-Anleihemärkte nunmehr in unmittelbarer Nähe einer sehr starken preislichen Unterstützung resultierend aus den Preistiefs im Mai und Juni 2006 notieren. Insofern ist zumindest aus kurzfristiger Sicht der größte Druck von Seiten dieses Intermarketfaktors entwichen, was positiv für die US-Aktienmärkte zu werten ist.

Das „Full House Sell Signal“ von Morgan Stanley sorgte in der abgelaufenen Woche für viele Schlagzeilen. Morgan Stanley berichtete dabei in einer Studie, dass ihre Kursziele bereits um 7% überschritten worden sein und stellte daraufhin die Frage, ob sie dem Momentum des Marktes prozyklisch folgen sollten oder ob sie ihrer Strategie treu bleiben sollten. Ihr Modell würde zudem ein selten gesehenes Verkaufssignal liefern, so dass sie von einem „Full House Sell Signal“ sprachen. Erwähnt wurde dabei in den Medien, dass es seit 1980 fünf solcher Signale gab, die durchschnittlich einen Verlust von ca. 14% in den folgenden Monaten mit sich brachten. Unerwähnt blieb hingegen der Hinweis von Morgan Stanley selbst, dass das Einbeziehen einer Sentimentkomponente auch in einigen Fällen zunächst keine Verluste mit sich brachte und das aktuelle Sentiment von ihnen als neutral beschrieben wurde.

Bullenmärkte enden nicht auf Ansage- dies gilt für den chinesischen Aktienmarkt, der von vielen Marktteilnehmern bereits als Blase tituliert wurde und dies gilt auch für ein solches Verkaufssignal a la Morgan Stanley, da dies zumindest zunächst als eine einzelne Stimme eines Brokerhauses anzusehen ist. Dass eine solche Stimme bei den Marktteilnehmern direkt Gehör findet, ist vor allem der psychologischen Komponente des Kursniveaus geschuldet, da die Abgabebereitschaft an einem alten historischen Allzeithoch (S&P 500, DAX)) als groß anzusehen ist und damit zunächst auch ein Zielbereich für viele Investoren erreicht wurde. Kurze, scharfe Preiskorrekturen sind dabei zumindest solange als eine Bestätigung für den Trend anzusehen, wie eine Phase der Distribution nicht erkennbar ist. Dies geschieht durch eine seitwärts verlaufende Phase, in der die Volatilität erhöht ist und erratische Bewegungen erkennbar werden.“

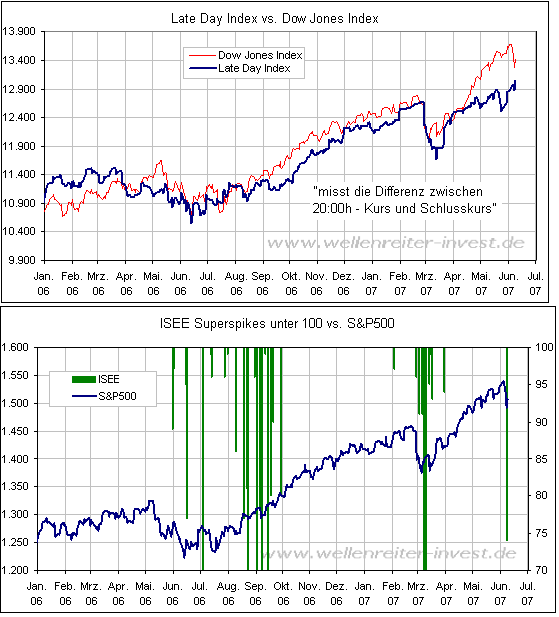

Bild 1

Der Late Day Index soll gegenüber dem klassischen Indexverlauf Divergenzen aufzeigen, ob die Marktteilnehmer gegen Ende einer Sitzung weiterhin gewillt sind, Aktien zu kaufen. Im Frühjahr 2006 war dieser Wille vor einer größeren Korrekturphase nicht mehr vorhanden, momentan ist dies jedoch weiterhin der Fall, da dieser Indikator bereits auf einem neuen Bewegungshoch notiert. Diese Divergenz ist positiv für die Entwicklung der US-Standardwerte zu werten.

Bild 2

Bei den Kleinspekulanten war direkt sehr viel Angst in der vergangenen Woche zu beobachten, da sie sowohl am Donnerstag als auch am Freitag in der Erholungsbewegung mehr Puts als Calls gekauft haben. Ein Wert von 74 am Donnerstag und 96 am Freitag zeigen an, dass die Angst vor weiteren Kursverlusten sehr schnell Einzug hält, was aus antizyklischer Sicht positiv zu werten ist.

Die Preisschwäche der vergangenen Woche ist zunächst nur als ein Sommergewitter anzusehen, welches primär die Folge der negativen Entwicklung am Anleihemarkt ist. Da eine Stabilisierung der Anleihen Zeit benötigen wird, erscheint die Ausbildung einer Tradingrange momentan wahrscheinlicher als die direkte Fortsetzung auf neue Rekordhochs.“

Soweit Alexander Hirsekorn. Die oben gezeigten Charts incl. Erläuterungen plus mehrere hundert weitere finden Sie in unserem neuen Marktlabor, das wir testweise im Rahmen unseres Abonnements (auch Probeabo) freigegeben haben.

Robert Rethfeld

Wellenreiter-Invest

Wir schauen hinter die Märkte und betrachten diese mit exklusiven Charts.

P.S. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter www.wellenreiter-invest.de

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: S&P 500 |

Angehängte Grafik:

welenreiter.png (verkleinert auf 91%)

welenreiter.png (verkleinert auf 91%)

Das Ende von diesem Wirtschaftszyklus so ca. 2009/2010 habe ich hier schon öfters prognostiziert. Die Argumente sind sehr einfach. Statistisch wäre das Ende damit ehre spät. Es gibt nun mal kein kontinuierliches Wachstum. Am Ende nehmen die Arbeitnehmer einen großen Schluck aus der Pulle und viele Unternehmen sind überinvestiert. Über weiter Rationalisierungen ist kaum noch was zu holen. Die margen schrumpfen. ....

- Die kurzfristige Stimmung ist nicht bearisch genug (-10% gegenüber -30% im März)

- Mittelfristig extrem bullische Stimmung (Konditionierung auf Wiederholung der März-Korrektur) [Anmerkung metro: d.h. wer an eine Wiederholung glaubt - und das tun fast alle - ist bereits investiert]

- Starke Parallele zu 1996

- Focusierung der Anleger auf das Thema Zinsen ist noch nicht abgeschlossen [Anmerkung metro: d.h. eine Erholung dort wird nicht sofort auf die Aktien durchschlagen]

Die wöchentliche sentix-Umfrage ist immer sehr informativ. Die Teilnahme dauert pro Woche nur 1-2 Minuten, dann könnt ihr die Auswertung kostenlos beziehen.

www.sentix.de

Dass die Wirtschaft in Zyklen verläuft, dass Finanzmärkte mittlerweile äußerst komplexe und hochfragile virtuelle Phantom – Gebilde mit den dementsprechenden Risiken sind, das ist mir ehrlichgesagt neu und ich bin dankbar, dass du mich freundlicherweise darauf aufmerksam gemacht hast. Aber da die Marktteilnehmer, so wie du bestimmt auch, very sophisticated sind, gehe ich davon aus, dass alle geordnet zu den Notausgängen strömen, falls irgendjemand im vollbesetzten Finanztheater „Feuer“ brüllen sollte. Ein Crash halte ich somit für ausgeschlossen.;-)

Sollte es jedoch wider Ewarten zu einem kleinen Börsen-Crash kommen, so hat dies ja auch seine guten Seiten. Papiere, deren Rally man verpasst hat, werden wieder attraktiv. Denn das ist doch das "Schöne" an einem solchen Crash.

Die Unternehmen werden nicht unbedingt dadurch schlechter, nur weil die Mehrheit der Meinung ist, die Anteile billiger abzugeben als sie gekauft wurden.

Dass bei etwaigen kriegerischen Auseinandersetzungen oder Naturkatastrophen die Dinge eine völlig andere Bewertung erfahren werden, das siehst du hier völlig richtig. Ein kleines Gehöft mit eigener Wasserquelle wäre Aktien dann vorzuziehen.

Nur, deinen Ausführungen zufolge wäre der II. Weltkrieg ja dann eine mittelbare Folge des Börsencrashs von 1929 gewesen. Also, da glaub ich nun wirklich nicht so recht dran.

Wie bei allen Prognosen, so wird auch dein gewählter Zeitrahmen für den von dir genannten Zyklus sich erst im Nachhinein als trefflich oder nicht herausstellen. Vielleicht haben wir ja wirklich noch einen mehrjährig laufenden Superzyklus vor uns, wie ihn die Welt noch nie zuvor gesehen hat, wer weiss es … Und du ärgerst dich dull, wenn der Dax in 2010 passenderweise die 10000 Punkte knackt, denn du hattest ja eine ganz andere Prognose und somit den Trend verpennt.

Anleger bist und bleibst du übrigens ein ganzes Leben lang ( vorausgesetzt, dass das Schicksal dich nicht übermäßig hart trifft oder du deine Kohle gänzlich verzockst ), und wenn du Nachkömmlige haben solltest, dann wahrscheinlich sogar noch ein kleines Stück länger. Nur die Art der Anlagen und die Zeithorizonte verschieben sich.

Ruhe sanft und träum’ was Schönes.