IT-Sicherheitsunternehmen cyan AG

Das Damoklesschwert Konzernabschluss ist nun vom Tisch. Ich rechen hier schon sehr bald mit All Time High Kursen.

Wenn ich die 2,7 Mio € Verbindl. aus der KE schon ins EK einbeziehe, da die Eintragung ins Handelsregister ja erst im März 2019 erfolgte hat Cyan eine EK-Quote von 64,6%

G+V

die Konzern G+V hat keine Aussagekraft. Hier sollte man sich die Vorabzahlen vom März auf Proforma Basis anschauen. Hier wurde so bilanziert als ob sowohl die Cyan GmbH als auch I-New seit dem 1. Januar schon zum Cyan Konzern gehört hätte.

Ausblick 2019 wurde bestätigt. M.E. fundamental und operativ sehr gut auf Kurs.

Warum wurde der Vertrag mit dem wichtigsten Kunden T-Mobile Austria nur bis 2021 verlängert?

Was wenn der Vertrag danach ausläuft - mit diesem Kunden macht man aktuell ja 80% der Umsätze.

das ist doch ein erhebliches Klumpen Risiko

Weiters finde ich diese 260 Mio. Orange Kunden Angabe etwas irreführend.

Eine sehr große Anzahl dieser Kunden lebt in Afrika oder auch Ägypten usw.

Dort wird es viel viel schwieriger sein ein kostenpflichtiges Security Paket den Kunden mit zu verkaufen als z.b. in Österreich;

diese aktuellen Hochrechnungen könnten sich als nicht realistisch heraus stellen,

warum konnte man bisher eigentlich noch nicht T-Mobile Deutschland als Kunden gewinnen obwohl man mit der Tochter in Österreich zusammen arbeitet,

was wenn die großen der Branche wie Kaspersky usw. die Cyan Lösung einfach mehr oder weniger kopieren und genau so anbieten?

würde mich freuen falls die Fragen morgen so in etwa jemand stellen könnte,

Optionen

| Boardmail an "picardie" |

Wertpapier: cyan AG |

Ich erlaube mir mal kurz, auf 2 Deiner Fragen einzugehen:

T-Mobile Austria: Verträge haben ja immer eine gewisse Laufzeit und werden gegebenenfalls verlängert. Zum Zeitpunkt der Verlängerung bedeutete dies eine Restlaufzeit von 4 Jahren. Das ist m.E. nicht unüblich. Die Vertrag mit Orange läuft insgesamt 6 Jahre, also ist das ja auch im Vergleich alles im Rahmen.

Das Klumpenrisiko T-Mobile hat sich durch die Übernahme von I-New sowie den Neuvertrag mit Orange und den neuen MNOs und MVNOs, die in Aussicht gestellt wurden, erheblich reduziert bzw. besteht da kein Klumpenrisiko mehr. Es wäre dann zukünftig eher ein Orange-Klumpenrisiko, aber da man da 6 Jahre vertragsgebunden ist, kann man in nächster Zeit m.E. vernachlässigen.

Orange in Afrika: Da muss ich Dir widersprechen. Gerade in Afrika gibt es eine Vielzahl von Cyberangriffen, weswegen Cyan auch gerade in Afrika ein hohes Potenzial an Endkunden sieht.

Cyan besetzt ja momentan eine Nische. Natürlich wird es irgendwann auch dort mehr Wettbewerb geben. Ich denke, es ist daher auf lange Sicht wichtig für Cyan hohe Marktanteile zu gewinnen. Und da scheinen sie ja im Moment auf dem besten Weg zu sein.

T-Mobile in Deutschland setzt seit Jahren auf Zscaler. Das wäre in der Tat mal eine interessante Frage, ob Cyan hier Möglichkeiten sieht.

Ich habe mir auch die Frage gestellt, ob für Cyan auch mal eine Kooperation mit Wirecard infrage käme bzw. ob die Cyan-Technologie im Geschäftsfeld von Wirecard eingesetzt werden könnte.

Optionen

| Boardmail an "picardie" |

Wertpapier: cyan AG |

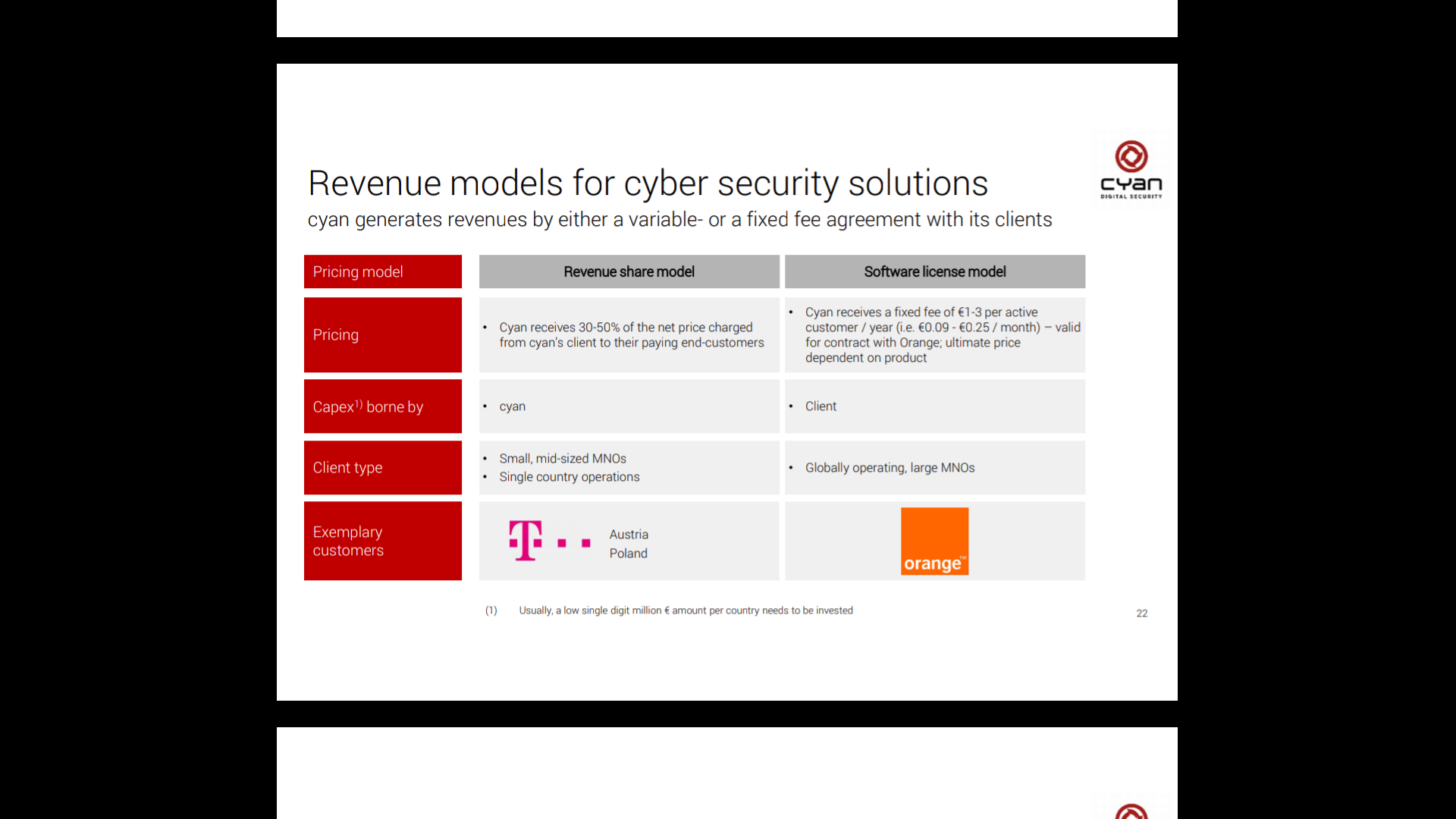

bei T-Mobile Austria kostet dieser Schutz aktuell ja 1,90 pro Monat, davon dürfte Cyan rund die hälfte erhalten,

beim Orange Deal rechnet man laut Präsentation nur mit etwa 1,5 Euro pro Jahr und Kunde falls ich das richtig verstanden habe,

und wenn ich eine verseuchte Mail auf meinem Smartphone öffne hilft mir das Cyan Paket ja gar nicht denke ich,

https://www.magenta.at/zusatzpakete/internetschutz/

Optionen

| Boardmail an "picardie" |

Wertpapier: cyan AG |

Angehängte Grafik:

screenshot_20190702-185737.png (verkleinert auf 26%)

screenshot_20190702-185737.png (verkleinert auf 26%)

"Im Dezember 2018 wurde ein weltweiter Gruppenvertrag mit Orange geschlossen. Dies ist der größte und wichtigste Auftrag der Firmengeschichte. CYAN hatte sich über zwei Jahre hinweg in einem globalen

Ausschreibungsverfahren durchgesetzt und konnte gegen die gesamte internationale Konkurrenz als alleiniger Sieger hervorgehen."

Bei Norton stellt sich dann die Frage des Datenschutzes und der Datensicherheit, insbesondere für Geschäftskunden.

Cyan ist der einzige Anbieter weltweit, der den Datenschutz an den jeweiligen MNO oder MVNO abgibt, da die Cyan Lösung direkt auf die Plattform der Telekoms installiert wird.

Die Cyan Lösung kann übrigens alles, OnNet Security, Endpoint Security und Child Protection, die Pakete haben natürlich unterschiedliche Preise, so wie es der Kunde braucht bzw. haben möchte.

Zscaler ist KEIN Kontrahent von Cyan, nur eine Ergänzung zur OnNet Security.

Auch Cyan wurde vom Bankhaus Lampe bereits als potenzieller Übernahmekandidat genannt. Die Branche ist jedenfalls in Bewegung.

- CFO Sieghart hat jegliche Verbindung zu Petrus Advisers dementiert. Er kann die Shortposition nicht nachvollziehen

- Cyan strebt auf Sicht von 5 Jahren einen Marktanteil von 10% an. Der Markt wird als 2,5 Milliarden SIM-Karten definiert. Man geht von 1€-1,50€ Umsatz pro Kunden und Jahr aus. Sprich: Umsatzziel von ca. € 250 Mio.

- Cyan investiert weiter in Wachstum - mit Fremdkapital und Eigenkapital

- kurzfristig steht wohl keine Kapitalerhöhung an. Nach meinem Verständnis könnte es aber in diesem Jahr noch eine KE geben

- Umsatz wird mittelfristig stärker steigen als EBITDA, da weiter investiert werden soll. Man peilt eine EBITDA-Marge von 45%-55% an. Ohne Investitionen in Wachstum könnte man auf über 70% EBITDA-Marge kommen

- Orange steht im absoluten operativen Fokus.

- Orange wird als Software Licences Modell geführt, daher geringer Umsatz pro Kunde als bei T-Mobile Austria. Dort hat man ein Revenue Share Modell. Bei Orange wird die gesamte Hardware von Orange selbst finanziert. Etwa € 25 Mio. pro Land. Cyan spart sich hier diese Investitionen und hat daher kein Vorinvest-Risiko.

- Cyan bezieht aktuell neues HQ in Wien. Gebäude in Mattersburg wird gerade veräußert. Daraus entsteht eine negativer Ergebniseffekt von 400k €. Gebäude ist sehr alt und wurde auf Sumpfgebiet gebaut, daher wertgemindert. Man ist froh, dass Gebäude los zu sein.

Ergänzen möchte ich noch eine Information, die getwittert wurde: Demnach sind mit den Kunden AON, AliasLab und Global Voice Group im 2. Halbjahr erste Umsätze geplant.

Der Konzernabschluss wird in den nächsten Tagen auch noch in deutscher Sprache veröffentlicht.

Beim Thema KE bin ich aus 2 Gründen relativ entspannt: 1. handelt es sich um keine Verlustbude und 2. ist der Vorstand mit 9 % drin, der wahrscheinlich grundsätzlich auch keine Ambitionen hat, eine wesentliche Verwässerung herbeizuführen.

Das Ziel 250 Mio. Kunden ist auch in der Juni-Präsentation aufgeführt. Bei 1 - 1,50 € pro Kunde ergäbe sich eine Bandbreite von € 250 - 375 Mio., bzw. EBITDA bei 45 - 55 %zwischen € 113 - 206 Mio.

Ich bleibe hier weiter hoch gewichtet an Bord, werde hier im Forum aber nicht mehr über dieses Unternehmen informieren. Es ist fürchterlich wie CFO Sieghart dieses Unternehmen als CFO und IR Chef führt. Unseriös hoch 10. Die Shortattacke somit für mich auch verständlich, der Lucky Buy war der Gipfel von Sieghart.

Trotzdem halte ich Cyan für technologisch stark und gut positioniert. CTO Cserna ist Klasse, CEO Arnoth halte ich auch für gut. er muss jetzt aber auch liefern. Aber heute zählen nur noch Fakten.

Man darf nicht vergessen, dass Cyan Anfang 2018 nur ca. 30 Mitarbeiter hatte und es nun ca. 140 Mitarbeiter sind. In 2018 erfolgte der erfolgreiche Börsengang, der Erwerb von i-new und der Vertragsabschluss mit Orange. Das sind schon sehr beachtliche Leistungen des Managements in kurzer Zeit. Man sollte hier nicht zu viel von einem noch sehr kleinen Unternehmen erwarten.

Zum Thema T-Mobile Deutschland bzw. andere T-Mobile Ländern: Laut CEO Arnoth malen die Mühlen dort extrem langsam. Man ist permanent in Gesprächen. T-Mobile hat für Cyan im Rahmen des Orange Deals sogar eine Empfehlung ausgesprochen.

Mit der Global Voice Group als Partner wird man bald in Afrika (Namibia) starten. Weitere Länder sollen folgen. Es ist geplant, dass der gesamte Internetverkehr des Landes über Global Voice Group läuft und Cyan dort ihre Sicherheitslösung installiert. Die Cyan-Kinderschutz-Lösung wird verpflichtend für alle Kinder unter 15 Jahre in Namibia aktiviert. Es stellt sich natürlich die Frage, wie viele Kinder unter 15 Jahren dort überhaupt ein Smartphone haben.

CFO Sieghart wurde von Schütz Ende 2017 geholt um Cyan an die Börse zu bringen, das hat er auch gut gemacht. Dann hat er alle Anleger jedoch mehrfach mit mangelnder Transparenz und nun auch mit seiner Prognose für 2018 regelrecht verarscht. Er hat in seine Prognose von 20 Mio Umsatz und 7 Mio EBITDA einen einmaligen a.o. Ertrag über 11 Mio. € als angeblichen Umsatz eingebaut. Somit konnte Alex Schütz hier zu Kursen von über 30 € seinen großen Anteil deutlich abbauen. Die Auflösung gab es erst am Montag. Annualisiert kommt Cyan mitI-New auf ca. 13 Mio Umsatz und einem neg. EBITDA.

Damit müssen wir freien Aktionäre nun leben, dass der Markt Cyan zu Recht mit einem Vertrauensabschlag von 30-40% bewertet.

"Unterm Strich blieb ein Fehlbetrag von etwas mehr als 113.000 Euro stehen. Und ohne die „Lucky buy“-Effekte von 10,60 Mio. Euro aus der I-New-Akquisition sähe die Lage gar dunkelrot aus. "

Da gebe ich Purdie Recht, das hätte man transparenter angehen können.

"Dennoch kommen die Resultate an der Börse ordentlich an, da die Münchner – hochgerechnet auf das Gesamtjahr – eben doch ganz gut im Rennen liegen. Zudem bestätigte die Gesellschaft für 2019, wonach bei Erlösen von 35 Mio. Euro mit einem EBITDA von 20 Mio. Euro zu rechnen sei. "

"Kapitalmaßnahmen sind dem Vernehmen nach vorerst nicht geplant, so dass die Meldungslage in den kommenden Monaten im Normalfall sehr positiv ausfallen dürfte. Das wiederum sollte dem – mit Blick auf das große Chartbild – noch immer im Konsolidierungsmodus befindlichen Aktienkurs nachhaltig zurück Richtung Norden helfen. Langfristig bietet die Story ohnehin eine Menge Fantasie."

Das sind doch mal schöne Neuigkeiten!

München, 5. Juli 2019 / cyan und Magenta - der aus dem Zusammenschluss der T-Mobile Austria mit UPC Austria hervorgegangene vollintegrierte Anbieter für Telekommunikationsdienstleistungen, TV und Entertainment in Österreich - bestätigen die mehrjährige Zusammenarbeit, in der cyan netzintegrierte und kombinierte Endpoint-Security Lösungen zur Verfügung stellt. Die Zusammenarbeit wird nun vorzeitig um weitere 1,5 Jahre bis Mitte 2022 verlängert. Zudem ist der potenzielle Kundenkreis durch die Übernahme von UPC und die Integration von Festnetzkunden ins Kundenspektrum von cyan um bis zu 50 % gewachsen.

T-Mobile Austria hatte die Übernahme von UPC im Juli 2018 abgeschlossen und im Mai dieses Jahres angekündigt, dass beide Unternehmen zukünftig unter der Marke Magenta auftreten. Die Zusammenführung der beiden Unternehmen führt auch zur Erweiterung der Kundenangebote für die Festnetzkunden von UPC. Es ist geplant, neben den bestehenden Mobile Security Angeboten von cyan bald auch Kombiangebote für Mobil- und Festnetzverträge anzubieten.

Peter Arnoth, CEO der cyan AG: "Wir freuen uns sehr, dass wir die erfolgreiche Zusammenarbeit mit Magenta auch in Zukunft fortsetzen können. Indem wir unser Know-how bündeln, können beide Seiten von der Partnerschaft profitieren und wir schaffen einen Mehrwert für die Endkunden. Dadurch, dass Magenta die Kundenangebote in Zukunft erweitern wird, entstehen auch für uns neue Chancen, unsere Produkte zu etablieren."

Das gilt natürlich ebenso für den Orange Deal, somit dürften hier die 1,5 € je Kunde ebenfalls sehr konservativ sein. Berenberg rechnet ja mit 2 € je Kunde.

So heißt es auch im Jahresabschluss 2018:

"Die Vertragsbeziehungen mit der T-Mobile Austria GmbH konnten im April 2017 bis Ende des Jahres 2021 verlängert werden."

Wenn nun also eine Verlängerung über 1,5 Jahre erfolgt ist, dann bis Mitte 2023 (und nicht nur bis Mitte 2022). Ich habe die IR mal angeschrieben und darauf hingewiesen.

Allerdings habe ich einen relativ kritischen Beitrag von einem HV Anwesenden im Nachbarforum Wallstreet-online entdeckt. An die Spezialisten Purdie und Saarlänna bitte um eure Kommentare :) wie gesagt ist der Beitrag ist nicht von mir... bin lediglich ein interessierter Mitleser mit einem Cyan Depotanteil von 30% :).

Bericht zur HV! Wo viel Licht ist, ist auch viel Schatten Zwei Ereignisse prägten das letzte Geschäftsjahr. Die Übernahme der wohl auch aktuell nicht profitablen I-New und der Abschluss des orange Vertrags. Das I-New Geschäft selbst scheint doch mit einigen Schwierigkeiten behaftet. Hier sagte man aber das vor allem die 70 Ingineuere der I-New als Asset hoch interessant gewesen sind. Im Geschäftsjahr 2018 hat man trotzdem den I-New Kauf in der Bilanz massiv aufgewertet und einen so genannten Lucky buy bzw. eine Bad Will Zuschreibung in Höhe von 10 Mio. durchgeführt. Ohne diesen doch speziellen Bilanztrick wäre das Jahresergebnis mit etwa Minus 10 Mio. tief rot gewesen. Auch in den kommenden Jahren will man den überwiegenden Teil des Ebitda direkt wieder in das Wachstum stecken. Hohe Gewinnschätzungen wie hier bereits gelesen halte ich eher für nicht Realistisch die nächsten 2-3 Jahre. Auch zum orange Vertrag gab es ein paar Fakten die so noch nicht bekannt waren. Hier muss man tatsächlich erst sehen wie werthaltig dieser Vertrag ist. Während man bei T-Mobile Österreich im Schnitt 10 Euro pro Jahr und Kunde generiert wird das bei Orange nur etwa 1,50 Euro pro Jahr und Kunde sein. Das ist meiner Meinung nach doch eine sehr sehr geringe Summe. Selbst bei 1. Mio. orange Kunden ergibt das also erstmal nur 1,5 Mio. Jahresumsatz. Man wird also definitiv mehrere Mio. orange Kunden benötigen damit das ein richtiger Erfolg wird. Ich denke das kann Jahre dauern. Weiters wurde doch überraschend erklärt dass man ab Oktober erstmal nur mit den Business Kunden in Frankreich startet. Die Privatkunden sollen erst ab September 2020 angesprochen werden. Das ist doch eine negative Überraschung was die Timeline betrifft. Ein weiterer Punkt der auch von den Aktionären kritisiert wurde ist die mögliche massive Verwässerung. Das Grundkapital wurde für Kapitalerhöhungen um 50% erhöht. Auch Schuldverschreibungen im Ausmaß von 150 Mio. können ausgegeben werden falls ich das richtig vermerkt habe. Bis ende Mai wurden 30% der Guidance für 2019 erreicht. Q4 sei jedoch das stärkste Quartal. Meine persönliche Anmerkung: Sollte der orange Vertrag nicht ab Q4 wie erwartet gut anlaufen könnte hier womöglich schnell die Prognose verfehlt werden. Auch dürfe sich niemand jedes Jahr solch einen orange Deal in dieser Größenordnung erwarten wurde klar gesagt. Richtig euphorisch fast schon Neuer Markt like wurde man dann bei den langfristigen Aussichten. Die Frage nach einem 5. Jahresplan hatte einer der Aktionäre gestellt. In 5 Jahren wolle man 10% Weltmarktanteil halten. Das wären 250 Mio. Kunden die pro Jahr 1-1,50 Euro bezahlen würden. In 5 Jahren also theoretisch 250 Mio. Jahresumsatz. Gleichzeitig möchte man bis dahin 1/3 aller Orange Kunden haben. Das wären dann gut 50 Mio. Kunden oder 50-60 Mio. Jahresumsatz. Interessant war dann auch noch folgende Ausführung des Vorstands. Genau für solche Sätze besucht man Hauptversammlungen. Auf die Frage eines Aktionärs antwortete man das 3-4 Mio. an earn outs für den I-New Deal stand heute ziemlich sicher nicht fällig werden da die Kennzahlen bei I-New nicht erreicht werden dürften. Man sagt zu Beginn der HV also das man den I-New kauf sozusagen um 10 Mio. aufwertet um etwas später zu verlautbaren das die Bonuszahlungen bezogen auf eine gute Geschäftsentwicklung die mit dem Verkäufer verhandelt wurden nicht erreicht werden. Das passt defintiv nicht zusammen. Auf den ersten Blick würde mir dann eher eine Abschreibung als eine massive Zuschreibung für die Übernahme in den Sinn kommen. Dieser Punkt war für mich wirklich nicht stimmig. Auch weitere eher unangenehme Fragen gab es. Wie es denn mit den angeführten Kunden wie Sberbank oder mybux aussieht. Beide bekanntgegebenen Partnerschaften liegen aktuell auf Eis und hätten noch keinerlei Umsatz generiert war die eher dürftige Antwort. Der Vorstand selbst vermittelte aber grundsätzlich einen absolut kompetenten Eindruck. Viele Prognosen und Erwartugen sind aber aktuell nun mal auf dem Reissbrett geplant. Mein Hauptproblem ist die aktuell sehr hohe Bewertung von über 250 Mio. an Börsenwert. Da müssen nun schon mal zwingend ein paar Mio. an orange Kunden gewonnen werden um überhaupt mal in diese sehr ambitionierte Bewertung hinein zu wachsen. Da es schon den ein oder anderen vor allem ausschließlich positiven HV Bericht gab habe ich hier nun auch mal die doch eher schattigen Fakten beleuchtet.

Prognose 2019 ist sehr ambitioniert. Prognose 2021 sehr gut machbar. 60 mio Umsatz, ca. 30 mio EBIT.

Gschäftskunden sind natürlich die wichtigsten Kunden, da viele Private kostenlose Lösungen nutzen und dies ja auch dürfen.

Dass man für große MNO Kunden ein anderes Lizenzmodell hat ist auch logisch, wurde hier schon lange berichtet von 1-2 € je Kunde. Somit dürften beim Orange Deal mit 20% Kunden rd. 60-80 mio Umsatz möglich sein, das ist schon ne ordentliche Hausnummer.

Niemand spricht über Clean Pipe DNS. Riesenpotential. Allein mit den 5,5 Mio I-New Kunden, wovon sich 80% für Clean Pipe entschieden haben, kommen in 2019 5 Mio Umsatz dazu. Ganz spannendes Produkt. Auch für MNOs geeignet (Roaming), gerade für den teuren 5G Ausbau, das kann nicht jeder selber finanzieren, da sind Kooperationen nötig und somit auch Datenoptimierung.

sowohl bei den reinrassigen Security Produkten als auch bei Clean Pipe (hat auch einen Security-Filter) handelt es sich um 100% wiederkehrende Umsätze und Gewinne.

Der Orange Roll-Out dürfte seit der Auftragsmeldungen vom 21.12.2018 etwa 2-3 Jahre dauern, also extrem aufwendig, da halte ich eine Vertragsverlängerung fast für logisch, soweit Cyan hier technologisch überzeugt. Und das Cyan dies tut, hat die jüngste Vertragsverlängerung mit DTE (Magenta) gezeigt.

Auch bei der I-New Plattform 100% wiederkehrende Umsätze.

Ich kann hier auch mit einer EBIT Marge von 30-40% gut mit leben, soweit man hier in Top Security Technologie investiert.