BHP Billiton - Im Fadenkreuz von Private Equity

"Minenbetreiber haben Tiefpunkt noch nicht erreicht"

Die Minenbetreiber weltweit stehen vor großen Herausforderungen. Viele sind überschuldet, bei vielen Rohstoffen herrscht eine Überproduktion. Die volatilen Rohstoffpreise und die anhaltende Verlangsamung des globalen Wachstums zwingen die Minenbetreiber zu weiteren Kurskorrekturen.

In der Bergbaubranche wird es auch in diesem Jahr zu Umbrüchen kommen. Die wirtschaftliche Lage der meisten Minenbetreiber hat sich eher noch verschlechtert als verbessert. Etliche kämpfen ums Überleben und haben bereits mit dem Verkauf ihrer Vermögenswerte begonnen. Das erste Mal wurde unter den Top 40 Minenbetreibern im vergangenen Jahr ein „kollektiver Nettoverlust“ in Höhe von 27 Milliarden US-Dollar erwirtschaftet, zeigt der aktuelle Mine Report von Pricewaterhouse Cooper (PwC).

[....]

Die Branche spart und spart. Immerhin ist es den Top 40 insgesamt trotz höherer Produktion und niedrigen Beschaffungspreisen gelungen, die Betriebskosten um 17 Prozent zu reduzieren, so der Mining Report. Allein in der australischen Region Mackay sind in den vergangenen Jahren 4.656 Jobs in der Bergbaubranche verloren gegangen, so die Construction, Forestry, Mining and Energy Union. Vor allem Glencore und BHP haben Stellen gestrichen.

Gerade mit Blick auf die Geschehnisse in China ist davon auszugehen, dass die Branche weitere Einsparungen vornehmen muss. Zwar ist China noch immer beispielsweise für etwa 40 Prozent der weltweiten Kupfernachfrage und für 70 Prozent der Eisenerznachfrage verantwortlich. China ist der weltgrößte Importeur von Rohstoffen. Doch Chinas Importe brachen 2015 um 14,1 Prozent im Vergleich zum Vorjahr ein.

[....]

In dieser Woche hat Glencore angekündigt, bis 2019 seine australische Kohlemine Tahmoor zu schließen. Außerdem sollen weitere Agrar-Anteile zum Abbau von Schulden verkauft werden. BHP wird sich unterdessen aus der Mine IndoMet Coal zurückziehen und damit komplett den indonesischen Markt verlassen.

Auch viele neue Minenprojekte sind in den vergangenen zwei Jahren in Bedrängnis gekommen. Eine Analyse von Ernst & Young schätzt, dass von 108 Minenprojekten 62 Prozent das Budget überschritten haben (Ende 2014) und damit unrentabel sind.....

http://deutsche-wirtschafts-nachrichten.de/2016/...ch-nicht-erreicht/

Indien,SüdostAsien,Brasilien,Afrika stehen schon bereit,

Denke ab Herbst 2016 ziehen die Rohstoffpreise deutlich an,besonders Öl

Aber es dreht sich nicht um Rechthabereien, sondern um den Blick auf das, was sich an Wahrscheinlichkeiten anbietet. Es ist sicherlich durchaus möglich, dass BHP aus dem momentan stattfindenden Konsolidierungsprozess im Bergbau- bzw. Minenbereich künftig als einer der möglichen Gewinner hervorgeht und es mag auch durchaus sein, dass sich die aktuellen Kurse zwischen 8-10 Euro auf lange Sicht als recht gute Einstiegskurse werden erweisen können. Aber das ist eben nur ferne Zukunftsmusik, die Sounds der Gegenwart schauen halt anders. Aber ähnlich wie beispielsweise Glencore ist auch BHP für mich aktuell nur eine Tradingposition, für ein längerfristiges und dementsprechend voluminöseres Engagement reicht's da momentan schlicht und ergreifend nicht.

New CEO says the cost of developing the $20-billion mine is no longer justified..

http://www.mining.com/...-surges-past-55-as-rio-tinto-exits-simandou/

Mining giant BHP Billiton (ASX, NYSE:BHP) (LON:BLT) said Thursday that production at its Samarco iron ore mine in Brazil — a joint venture with Vale (NYSE:VALE) — is unlikely to resume before the end of the year..

http://www.mining.com/...marco-this-year-amid-brazils-criminal-probe/

* SÄMTLICHE "relevanten Rohstoffpreise" (Öl, Erdgas, Kupfer, Eisenerz, etc.) sind im Vergleich zum Vorjahreswert zwischen 17% (Kraftwerks-Kohle) bis 43% (Öl) eingebrochen. Das man angesichts dieser Rahmenbedingungen natürlich keine "fabelhaften Zahlen" schreibt, sollte klar sein ... und das wurde ja auch so erwartet ...

Bereinigt um alle "außerordentlichen Einmaleffekte" konnte man dennoch immerhin einen Gewinn von 1,2 Mrd. USD vorweisen, auch wenn das natürlich nochmals ein Rückgang im Vergleich zum Vorjahr war. Angesichts der Rohstoffpreisentwicklung aber ebenfalls "wenig überraschend". ;-)

Auf der Kostenseite tritt man weiter kräftig auf die Bremse und streicht die Investitionen für 2017 nochmals zusammen. Gleichzeitig kommt das Unternehmen mit seinen Effizienzsteigerungen wie geplant voran und auch das senkt die Kosten (bzw. stütz/stabilisiert die Profitabilität des Unternehmens) sukzessive.

Das Unternehmen will sich - angesichts der Rahmenbedingungen - weiterhin auf die Effizienzsteigerungen (Kostenreduktion/Margensteigerung) konzentrieren und fährt das Investitionsprogramm weiter zurück. Die Nettoverschuldung des Unternehmens stieg wegen der Dividendenkürzung und den gesenkten Investitionen nur marginal auf 26 Mrd. $ ...

Die Halbjahresdividende sinkt nochmals von 0,16 USD (H1 2016) auf jetzt 0,14 USD (für das abgelaufene H2 2016) ... Das macht den Kohl dann auch nicht mehr fett !! ;-)

Insgesamt scheint das "Gröbste" aber nun endlich überstanden zu sein. Der Eisenerzpreis liegt weiterhin bei ca. 60 USD/t ... Der Ölpreis kämpft mit der 50 USD - Marke ... und der Preis für australische Kohle ist in den letzten 2 Monaten um 35% gestiegen !!! ...

Schon seit geraumer Zeit haben sich die Rohstoffpreise insgesamt "stabilisiert" und weisen mittlerweile auch eine "leichte Tendenz" nach oben auf !! ...

Der "operative Tiefpunkt" sollte damit bereits durchschritten sein!?

Mit Beginn des Geschäftsjahres 2016/2017 sollte es damit eigentlich wieder "aufwärts" gehen !!!

Die Zahlen kamen am Markt doch "recht gut" an und die BHP-Aktie legte in Australien ca. 3% zu. Auch die Aktie von South32 markierte heute mit 2,08 AUD ein neues Jahreshoch !!! ;-)

Ich sehe die gesamte Rohstoffbranche im Moment "mitten im turnaround" , auch wenn die Rohstoffpreise erst in einigen Jahren wieder ihren "langjährigen Durchschnitt" erreichen dürften (wenn sich dann die massiven Investitionskürzungen der letzten Jahre bemerkbar machen) !? Langfristig (war und) ist BHP Billiton (und der gesamte Rohstoffsektor) eine gigantische turnaround-story !!!

Euer Börsengeflüster

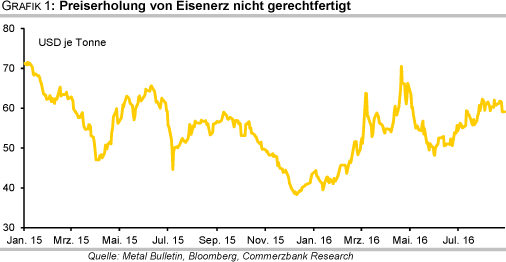

Was mich etwas skeptisch macht, ist aber die Prognose der Rohstoffanalyse der Commerzbank. Die sind überzeugt, dass Eisenerz mit derzeit 60 Dollar-je-Tonne zu hoch im Preis läge. Die Commerzbank geht davon aus, dass der Preis bis Jahresende sich in Richtung 49 Dollar-je-Tonne bewegen wird.

Optionen

| Boardmail an "Mehr Wissen" |

Wertpapier: BHP Group plc |

>>>>> John Eade, Analyst vom Investmenthaus Argus Research, rät laut einer Aktienanalyse die Aktien des australisch-britischen Rohstoffkonzerns BHP Billiton nunmehr zu kaufen. Die Gewinne von BHP Billiton plc. sollten von stabilen bis steigenden Commodity-Preisen profitieren. Analyst John Eade veranschlagt ein Kursziel von 40,00 USD.<<<<<

http://www.aktiencheck.de/exklusiv/...chstufung_Aktienanalyse-7386647

oder den aktuell eher nüchternen Analysen von Commodities Researchern gegenüber zu stehen. So pick your Poison! ;-))

"Eisenerz - zu viel Angebot, zu teuer"

Eisenerz kostet derzeit rund 60 USD je Tonne. Unseres Erachtens ist dieses Preisniveau aber nicht gerechtfertigt. Denn das Angebot am seewärtig-gehandelten Markt wird weiter ausgeweitet, während die Nachfrage zukünftig geringer ausfallen könnte. Wir gehen daher von fallenden Notierungen aus und bestätigen unsere Prognose von 49 USD je Tonne zum Jahresende.

[...}

Unser Hauptargument für niedrigere Eisenerzpreise ist die außerordentlich gute Versorgungslage am seewärtig-gehandelten Markt. So haben zum Beispiel in den letzten Wochen die drei großen Eisenerzproduzenten Vale, Rio Tinto und BHP Billiton angekündigt, weiterhin große Mengen Eisenerz zu produzieren. Vale und Rio Tinto haben ihre Produktionsziele von jeweils rund 350 Mio. Tonnen für das Gesamtjahr 2016 bestätigt.

BHP Billiton plant, seine Produktion im kürzlich begonnenen neuen Geschäftsjahr auf 265-275 Mio. Tonnen auszuweiten. Die "Großen Drei" teilen drei Viertel des seewärtig-gehandelten Eisenerzes unter sich auf. Das staatliche australische Forschungsinstitut schätzt, dass Australien seine Eisenerzexporte in diesem Jahr um 6,6% auf 818 Mio. Tonnen ausweiten wird. Brasilien soll demnach 390 Mio. Tonnen ausführen, 5,1% mehr als im Vorjahr. 2017 sollen die Exporte weiter zulegen - auf 874 Mio. Tonnen in Australien und 413 Mio. Tonnen in Brasilien.

Die genannten Minenunternehmen zeichnen sich durch sehr niedrige Produktionskosten aus. Aus dem Gesamtjahresbericht von BHP Billiton geht zum Beispiel hervor, dass eine Tonne Eisenerz im Durchschnitt zu 15 USD produziert wurde (sog. cash costs). Gleichzeitig wurde ein durchschnittlicher Verkaufspreis von 44 USD je Tonne erzielt (fob Australien).

[...]

Aber selbst BHP Billiton geht davon aus, dass in den nächsten Jahren das Angebot stärker als die Nachfrage steigt, so dass sich der ohnehin schon bestehende Angebotsüberschuss noch weiter ausweitet. Da hilft auch nicht, dass sich Rio Tinto aus dem gigantischen Eisenerzprojekt "Simandou" in Guinea zurückzieht, wie der Vorstandsvorsitzende vor einigen Wochen in einem Zeitungsinterview andeutete.....

http://www.rohstoff-welt.de/news/artikel.php?sid=59067&seite=1

Angehängte Grafik:

eisenerz.png

eisenerz.png

Optionen

| Boardmail an "surdo" |

Wertpapier: BHP Group plc |

Optionen

| Boardmail an "surdo" |

Wertpapier: BHP Group plc |

War wohl nix :-(

Optionen

| Boardmail an "surdo" |

Wertpapier: BHP Group plc |

Denke das der Ölpreis eine entscheidene Komponente ist.

Optionen

| Boardmail an "surdo" |

Wertpapier: BHP Group plc |

Optionen

| Boardmail an "surdo" |

Wertpapier: BHP Group plc |

Optionen

| Boardmail an "surdo" |

Wertpapier: BHP Group plc |

Optionen

| Boardmail an "surdo" |

Wertpapier: BHP Group plc |