Conergy - nach Korrektur weiteres Potential

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Conergy |

Stop heb ich bisschen an, so kann nix mehr anbrennen ist doch auch schön.

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Conergy |

Optionen

| Boardmail an "Mr.Fresh" |

Wertpapier: Conergy |

Conergy ist raus: 1,05 0,74 zu 0,95 (neuerlicher Einstieg wenn die 51,50 halten!)

RWE 0,68 Stop 0,78 aktuell 0,83

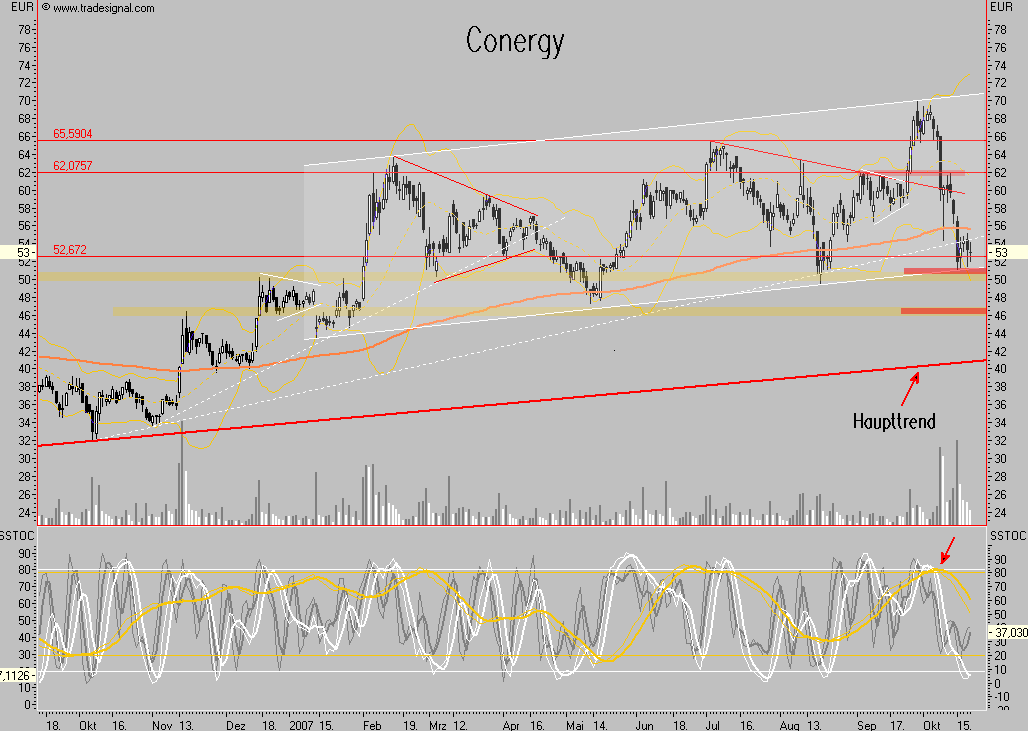

16.10.2007: Aktientipp: Ist bei der Conergy-Aktie jetzt die Gelegenheit zum Einstieg günstig?

Die Aktie des in Hamburg ansässigen Ernuerbare Energie Unternehmens Conergy AG ist vom Wiener Börsenbrief Öko-Invest zum Kauf empfohlen worden. Ihm zufolge wird die Unruhe über die Nachricht, dass Conergy zum Monatswechsel den Finanzvorstand austauscht, bald abnehmen. Die Börsianer hatten sehr nervös auf die Nachricht reagiert und die Aktie zunächst von einem Kurs um die 68 Euro auf einen Wert leicht über 51 Euro nach unten geschickt. Bis heute um 11:20 Uhr hatte der Anteilsschein sich in Frankfurt wieder auf 53,79 Euro verbessert. Auf Jahressicht liegt sie damit mehr als 40 Prozent im Plus.

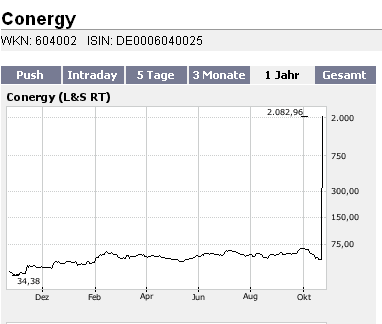

Conergy AG: ISIN ISIN DE0006040025 / WKN 604002

+++++++++++++++

limi

Optionen

| Boardmail an "lackilu" |

Wertpapier: Conergy |

Optionen

| Boardmail an "lackilu" |

Wertpapier: Conergy |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Conergy |

Angehängte Grafik:

2007-10-20_140853.png (verkleinert auf 49%)

2007-10-20_140853.png (verkleinert auf 49%)

http://www.abendblatt.de/daten/2007/10/20/806960.html

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Conergy |

Angehängte Grafik:

2007-10-20_144428.png (verkleinert auf 71%)

2007-10-20_144428.png (verkleinert auf 71%)

Optionen

| Boardmail an "lackilu" |

Wertpapier: Conergy |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Conergy |

Angehängte Grafik:

2007-10-23_091027.png

2007-10-23_091027.png

Fokussierung auf profitables Wachstum und Effizienz

--------------------------------------------------

Ad-hoc-Mitteilung übermittelt durch euro adhoc mit dem Ziel einer

europaweiten Verbreitung. Für den Inhalt ist der Emittent verantwortlich.

--------------------------------------------------

25.10.2007

Conergy AG startet Programm zur Fokussierung auf profitables Wachstum und

Effizienz

- Ziel: Deutliche Verbesserung der Ertragsstärke der Conergy AG

- Vorläufige Zahlen für die ersten neun Monate 2007 deutlich unter Erwartungen

- Umsatz- und Ergebnisprognose für 2007 reduziert

Hamburg, 25. Oktober 2007 - Der Vorstand der Conergy AG startet ein umfassendes

konzernweites Programm zur Fokussierung auf ertragsorientiertes Wachstum mit dem

Ziel, die Effizienz und Ertragsstärke des Unternehmens nachhaltig zu verbessern.

Die strategische Fokussierung auf profitable Geschäftsgebiete, eine verstärkte

Ausrichtung auf profitables Wachstum im Geschäftsbereich Photovoltaik sowie die

Optimierung der Kosten- und Unternehmensstrukturen sind Kernelemente des

Programms. Erste Maßnahmen des Programms, das mit einer umfassenden Analyse der

internationalen Aktivitäten, der Geschäftsbereiche sowie der Konzernstrukturen

beginnt, sollen bereits im laufenden Geschäftsjahr umgesetzt werden.

Der Vorstand der Conergy AG initiiert dieses Programm vor dem Hintergrund einer

unbefriedigenden Gewinnentwicklung im Geschäftsjahr 2007.

Auf Basis vorläufiger Zahlen für die ersten neun Monate 2007 betrug das

Konzernergebnis -8,8 Mio. Euro bei einem Umsatz von 641,1 Mio. Euro. Die Umsatz-

und Rohertragsentwicklung im dritten Quartal 2007 wurde wesentlich von

Lieferverzögerungen bei Modulen beeinträchtigt. Diese Verzögerungen wirkten sich

mit etwa 130 Millionen Euro im Umsatz aus. Weitere Einflussgrößen für die

Entwicklung des Konzernergebnisses waren gestiegene Personalkosten und sonstige

betriebliche Aufwendungen. Das Working Capital ist zum Ende des dritten Quartals

auf rund 525 Mio. Euro angestiegen, damit wird die Zielquote von 20 Prozent vom

Umsatz zum Jahresende als nicht erreichbar angesehen.

Bis zuletzt bestand die Erwartung, dass die fehlenden Modulmengen im vierten

Quartal wie vereinbart geliefert würden. Nach einer aktuellen Bewertung ist die

termingerechte Lieferung wesentlicher Mengen im vierten Quartal jedoch nicht

gesichert. Daher geht der Vorstand nunmehr von einem Umsatzwachstum von

mindestens 33 Prozent auf über eine Milliarde Euro aus.

Bei der Ergebnisentwicklung für das Geschäftsjahr 2007 erwartet der Vorstand ein

operatives Ergebnis (EBIT) in Höhe von 40 Mio. Euro. Dagegen stehen erwartete

Risiken in Höhe von 30 - 50 Mio. Euro. Das Konzernergebnis wird daher nach

heutiger Einschätzung entsprechend negativ ausfallen.

Diese veränderte Ergebnisprognose basiert auf der aktuellen Bewertung

potenzieller Chancen und Risiken. Bei der operativen Ergebnisentwicklung wirken

sich insbesondere die negativen Effekte aufgrund erwarteter Lieferverzögerungen

sowie schwierige Rahmenbedingungen im Bereich Bioenergie aus.

Die erwarteten Risiken in Höhe von 30 - 50 Mio. Euro beinhalten im Wesentlichen

Risiken beim Fortschritt von Großprojekten, aus Währungssicherungsgeschäften

sowie erwartete Effekte aus der Abwertung von Vorräten und Forderungen.

Die Umsatz- und Ergebnisprognosen für das Geschäftsjahr 2008 werden

voraussichtlich nach Abschluss des Geschäftsjahres 2007 aktualisiert.

Vorläufige Kennzahlen zum dritten Quartal und den ersten neun Monaten 2007

(alle Angaben in Mio. Euro):

Q3 2007

Umsatzerlöse: 223,0

Rohertrag: 53,9

Personalaufwand: -31,1

Sonstige Betriebliche Erträge/

aktivierte Eigenleistungen: 8,5

Sonstige betriebliche Aufwendungen: -35,6

EBITDA: -4,4

EBIT: -8,9

Finanzergebnis: -4,1

Ertragssteuern: 2,8

Konzernergebnis: -10,3

Q1-3 2007

Umsatzerlöse: 641,1

Rohertrag: 144,8

Personalaufwand:-82,1

Sonstige Betriebliche Erträge/

aktivierte Eigenleistungen: 20,7

Sonstige betriebliche Aufwendungen: -76,3

EBITDA: 6,7

EBIT: -1,4

Finanzergebnis: -9,3

Ertragssteuern: 2,0

Konzernergebnis: -8,8

Rückfragehinweis:

Thorsten Vespermann

Tel.: +49 (0)40 27142-1631

Email: t.vespermann@conergy.de

Ende der Mitteilung euro adhoc 25.10.2007 21:45:58

--------------------------------------------------

Emittent: Conergy AG

Anckelmannsplatz 1

D-20537 Hamburg

Telefon: +49 (0)40 27142-1000

FAX: +49 (0)40 27142-1100

Email: info@conergy.de

WWW: http://www.conergy.de

Branche: Energie

ISIN: DE0006040025

Indizes: TecDAX, Technologie All Share, CDAX, HDAX, Prime All Share, Midcap

Market Index

Börsen: Amtlicher Markt/Prime Standard: Börse Frankfurt, Freiverkehr: Börse

Berlin, Börse Hamburg, Börse Düsseldorf, Börse Hannover

Sprache: Deutsch

Optionen

| Boardmail an "biergott" |

Wertpapier: Conergy |

Mal morgen Chart gucken, wo man fishen könnte

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Conergy |

QCells, Ersol, R + R, Manz und selbst Solarworld hat hier eine klar fokussierte Strategie, die Conergy zuletzt eindeutig fehlte.

....doch eine ganze Weile Zeit, um zu verkaufen. Mein Gefühl hat mich nicht enttäucht, selbst der Kurs um die 45 wird nicht halten.

Ich hoffe, dass ihr noch rechtzeitig rausgegangen seit.

mr.noppes

Die Zahlen die nun adhoc veröffentlich wurden, weichen so groß auch nicht von den Erwartungen ab. Als Risiko wurde die langfristige Versorgung mit Siliziumwafern genannt, diese wurde gestern laut einer weiteren Adhoc Meldung bis 2018 aber gesichert. Also ich bin gespannt wie ich der Kurs entwickelt. Es heisst doch das die Zukunft an der Börse gehandelt wird und die langfristigen Aussichten scheinen nicht so drüb wie derzeit dargestellt. Ein Verkauf am heutigen Tag bringt meines Erachtens nicht viel. Der Eröffnungskurs wird nicht der Beste sein und ob mann dann noch 3-5% mehr verliert, ist glaube ich auch nicht mer so entscheidend.