Helma AG

Was will uns dieser Beitrag sagen..es läuft und alles andere hat ja nie irgendwo anders interessiert.......blasen hat es schon immer gegeben.....man sollte eben nur rechtzeitig aussteigen bzw. mit Sicherheitsleine arbeiten....wobei bei so kleinen Werten kann sich die Leine weit in die Tiefe reißen....

Optionen

| Boardmail an "börsenfurz1" |

Wertpapier: Helma Eigenheimbau AG |

HELMA hat ihre Eigenkapitalquote im 1. HJ 2014 von

20.5% auf 23.7% gesteigert . Das ist doch ein deut-

liches Indiz für die Eigenkapital-Stabilisierung .

Und jetzt diese operative Entwicklung . Im Q4 wurde

der Auftragseingang nochmal um >34% zum Vorjahr

gesteigert UND für 2015 wird weiteres "deutliches

Auftragsplus" erwartet !

Meine EPS-Schätzung auf Basis der Auftragseingänge:

- 2014 = 2.40 €

- 2015 = 3.00 €

- 2016 = 3.60 €

HELMA bleibt ein Top-Pick auch in 2015 .

( nur meine persönliche Meinung )

Fr, 16.01.15 09:31

Original-Research: HELMA Eigenheimbau AG - von GBC AG

Einstufung von GBC AG zu HELMA Eigenheimbau AG

Unternehmen: HELMA Eigenheimbau AG

ISIN: DE000A0EQ578

Anlass der Studie: Research Note

Empfehlung: Kaufen

Kursziel: 35,40 EUR

Kursziel auf Sicht von: Ende GJ 2015

Letzte Ratingänderung:

Analyst: Cosmin Filker, Felix Gode

Der eingeschlagene Wachstumskurs der HELMA Eigenheimbau AG hat sich,

gemessen an den Vertriebszahlen, auch im abgelaufenen Geschäftsjahr 2014

fortgesetzt. Mit einem Anstieg des Vertriebsvolumens auf 193,0 Mio. EUR

konnte der Rekordwert des Vorjahres nochmals um 21,4 % signifikant

übertroffen werden. Zwar profitiert die Gesellschaft von einem attraktiven

Marktumfeld, gegenüber dem Gesamtmarkt ist die HELMA weiterhin

überproportional gewachsen und hat demzufolge Marktanteile hinzugewonnen.

Im Zeitraum Januar bis November 2014 ist die Anzahl der

Wohnbaugenehmigungen um 4,2 % angestiegen.

Zum Anstieg der Vertriebszahlen haben, gemäß Unternehmensangaben, alle

Gesellschaften des HELMA-Konzerns beigetragen. Insbesondere das

Jahresschlussquartal 2014 markierte dabei mit einem Auftragseingang in Höhe

von 62,2 Mio. EUR (+52,1% ggü. Q4/13) einen neuen absoluten Rekordwert.

Folglich wurde eine hervorragende Ausgangsbasis für das laufende

Geschäftsjahr 2015 gelegt.

Für das laufende Geschäftsjahr 2015 rechnen wir unverändert mit dem

erstmaligen Überschreiten der 200,0 Mio. EUR - Umsatzmarke. Relevante

Wachstumsimpulse dürften dabei weiterhin alle Unternehmensbereiche

(Bauträger, Baudienstleistungen, Ferienimmobilien, Wohnimmobilien für

Investoren) beisteuern. Bei einem erwarteten steigenden Umsatzniveau dürfte

sich zudem eine Verbesserung der Rentabilität einstellen.

Unsere Planungen eines dynamischen Umsatz- und Ergebniswachstums behalten

vor diesem Hintergrund ihre Gültigkeit. Eine Überarbeitung unserer

Prognosen werden wir auf Grundlage der vorläufigen Jahresergebnisse für das

Geschäftsjahr 2014 (Veröffentlichung: 09.03.15) vornehmen. Wir bestätigen

das Kursziel in Höhe von 35,40 EUR und behalten das Rating KAUFEN bei.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/12659.pdf

Kontakt für Rückfragen

Jörg Grunwald

Vorstand

GBC AG

Halderstraße 27

86150 Augsburg

0821 / 241133 0

research@gbc-ag.de

Mache mir aber nach diesen Vertriebszahlen

von gestern keine Sorgen , dass Helma über

kurz oder lang in die Aufmerksamkeit der

Analysten gerät .

Zur Analyse:

In 2015 wird der Umsatz definitiv die 200 Mio.

Grenze ( deutlich ) überschreiten . Ich rechne

in diesem Jahr mit einem Auftragseingang von

bereits über 250 Mio. . HELMA partizipiert von

dem Wachstumsmarkt sogar noch überpropor-

tional .

"... Bei einem erwarteten steigenden Umsatz-

niveau dürfte sich zudem eine Verbesserung der

Rentabilität einstellen ..." . Ich erwarte ebenfalls

weitere ( deutliche ) Skaleneffekte und sehe

meine EPS-Prognose in #252 insbesondere für

2016 als eher konservativ .

( wie immer nur meine persönliche Meinung )

was wird da wohl der Kurs machen? Zumal Helma mit KGV(e)14 von ca 13-14 nicht teuer ist.

30 :-)

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Helma Eigenheimbau AG |

Warum so retro-perspektiv ... ?

Ein Wert wie HELMA sollte m.E. viel mehr

auf dem Niveau 2016 ff bewertet werden ,

so wie heute eine Nanogate , XING usw.

( nur meine persönliche Meinung )

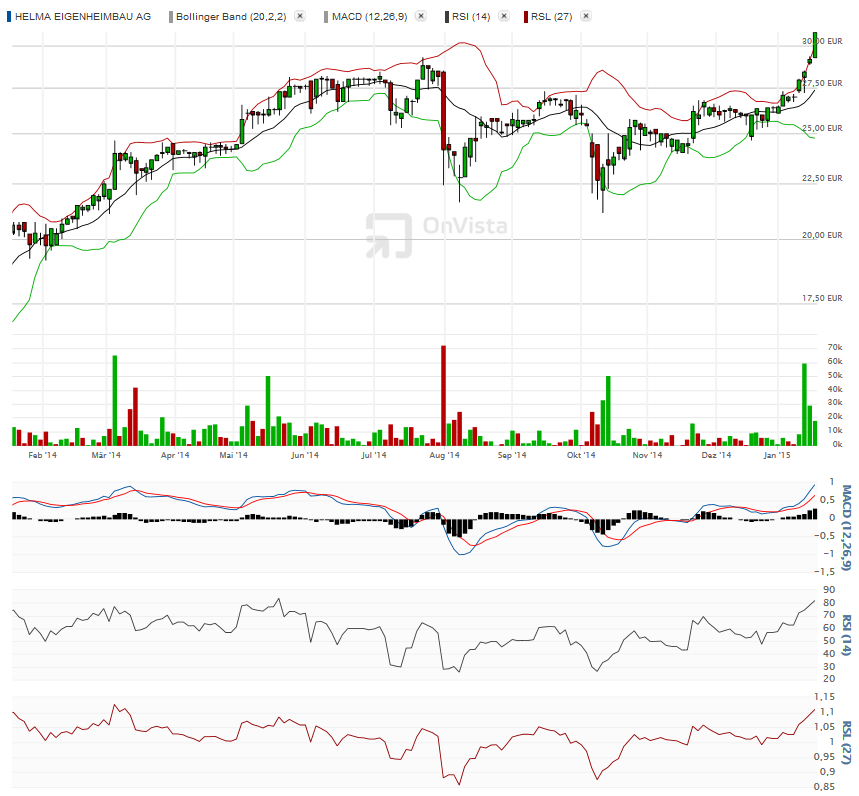

das läuft doch sehr gut ;)

Angehängte Grafik:

helma_20.png (verkleinert auf 59%)

helma_20.png (verkleinert auf 59%)

Bei einem EPS 2016e von ( über ) 3.60 €

hat der Kurs locker Potenzial von 50% was

einem KGV von "nur" 14 entspräche ( wenn

man denn das KGV isoliert betrachtet ) .

( nur meine eigene Meinung )

Optionen

| Boardmail an "youmake222" |

Wertpapier: Helma Eigenheimbau AG |

Schönen Sonntag und eine positive Woche! :-)

Zahlen auch jetzt wieder ein sehr hohes

Volumen auf . Würde mich nicht wundern

wenn auch der Kurs jetzt nochmal zulegt .

( nur meine persönliche Einschätzung )

DEUTLICHE ERHÖHUNG DER UMSATZ- UND EBIT-GUIDANCE

Auf Basis des Rekordauftragsbestandes zum 31.12.2014 sowie der positiven Margenentwicklung hat der Vorstand der HELMA Eigenheimbau AG die Prognose für das laufende Geschäftsjahr angehoben und rechnet nunmehr in 2015 mit einem Konzern-Umsatz von 210 Mio. EUR. Ausgehend von einer stabilen EBIT-Marge wird dabei ein Konzern-EBIT von 17,5 Mio. EUR erwartet. Auch für die beiden darauf folgenden Geschäftsjahre wird unter der Voraussetzung, dass sich das Marktumfeld nicht merklich eintrübt, von einer Fortsetzung des profitablen Wachstums ausgegangen. So lässt die zügige und erfolgreiche Umsetzung der Maßnahmen aus der vor 18 Monaten erstmals vorgestellten mittelfristigen Wachstumsstrategie, in dessen Folge der HELMA-Konzern über eine gut gefüllte und attraktive Projektpipeline verfügt, bereits für 2016 einen Anstieg der Konzern-Umsatzerlöse auf 260 Mio. EUR erwarten. Darüber hinaus wird für das Geschäftsjahr 2017 unter der Annahme, dass es nicht bei mehreren Projekten gleichzeitig zu unerwarteten Verzögerungen kommt, ein Anstieg des Konzern-Umsatzes auf 340 Mio. EUR für möglich gehalten. Dies entspräche im Drei-Jahreszeitraum bis 2017 in etwa einer Umsatzverdopplung gegenüber 2014. Mit Blick auf die Geschäftsjahre ab 2016 wird bei Erreichung der vorgenannten Umsatzhöhen eine EBIT-Marge in einer Bandbreite von 7-10% erwartet.

FINANZKENNZAHLEN AUF EINEN BLICK

Eine Übersicht der vorläufigen Finanzkennzahlen des HELMA-Konzerns für das Geschäftsjahr 2014 ist unter nachfolgendem Link abrufbar. Der Geschäftsbericht 2014 wird am 13. April 2015 veröffentlicht.

http://www.helma.de/fileadmin/user_upload/IR/VKK_HELMA_2014_dt.pdf

ÜBER DIE HELMA EIGENHEIMBAU AG

Die HELMA Eigenheimbau AG ist ein kundenorientierter Baudienstleister mit Full-Service-Angebot. Der Fokus liegt dabei auf der Entwicklung, der Planung, dem Verkauf sowie der Bauregie von schlüsselfertigen oder teilfertigen Ein- und Zweifamilienhäusern in Massivbauweise. Insbesondere die Möglichkeit der individuellen Planung bzw. Individualisierung ohne Extrakosten sowie das ausgeprägte Know-how im Bereich energieeffizienter Bauweisen werden am Markt als Alleinstellungsmerkmale der HELMA Eigenheimbau AG wahrgenommen. Mit überzeugenden, nachhaltigen Energiekonzepten hat sich die Gesellschaft als einer der führenden Anbieter solarer Energiesparhäuser etabliert und gehört mit mehreren tausend gebauten Eigenheimen zu den erfahrensten Unternehmen der Massivhausbranche. Die Tochterunternehmen HELMA Wohnungsbau GmbH, HELMA Ferienimmobilien GmbH und Hausbau Finanz GmbH komplettieren als Bauträger, Ferienhausanbieter und Finanzierungsvermittler das Angebot des HELMA-Konzerns.

ein EBIT >30 Mio. - Donnerwetter !

( nur meine persönliche Meinung )

http://www.ariva.de/forum/Helma-AG-268527?page=10#jumppos252

Auftragsrekord, angehobene Prognosen und hervorragender Ausblick bis 2017.

Der Bericht von der Helma Seite...

http://www.helma.de/investor-relations/...in-2014-um-21-auf-1930-mio/

Was will man mehr. Großes Kompliment an die Helma Mitarbeiter und an alle Anleger die der Aktie die Treue gehalten haben und weiter halten werden.

Einfach eine großartige Erfolgsstory! :-)

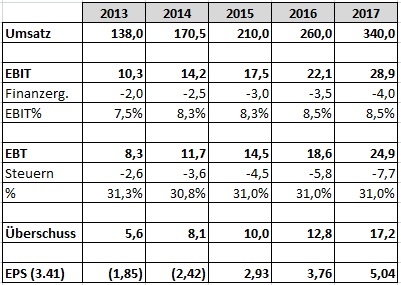

habe mal die mittlere prognostizierte EBIT-Marge

von 8.5% angenommen und das Finanzergebnis mit

+0.5 Mio. jährlich wie von 2o13 auf 2o14 angesetzt.

Volle Verwässerung der Shares ab 2015 vorausgesetzt .

Wohl gemerkt:

HELMA hat bisher alle Prognosen ( deutlich ) über-

troffen hat. Wird eine EBIT-Marge Richtung 10%

erreicht, kann sich jeder den Hebel auf das EPS

ausrechnen .

( nur mein e persönliche Meinung )

Angehängte Grafik:

helma.jpg

helma.jpg