Silicon Sensor - Fundamental`s Empfehlung !

Wenn das tatsächlich auf einen Verkäufer zurück zu führen sein sollte, dann muß es dem schon sehr dreckig gehen.

Ich denke eher, dass da einige verkaufen, die schon mehr wissen, als wir.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: First Sensor AG |

Zudem ist man bereits um 60% unter Buchwert bewertet. Selbst wenn ich den Goodwill rausrechne, sind es 40% unter Buchwert. Das heißt SIS müsste 2009 und 2010 aus einem komfortablen Gewinn (gute operative Marge) in einen starken Verlust machen. Ist das wahrscheinlich? Vor allem nach den Kostensenkungsmaßnahmen des letzten Jahres?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: First Sensor AG |

Die schlimmsten Monate begannen ja erst zum Oktober letzten Jahres.

Andere plausible Erklärungen fallen mir absolut nicht ein. Bei einer "echten" Unterbewertung in diesem Umfang würde ich mit massiven Insiderkäufen rechnen.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: First Sensor AG |

Also was du unter "einbrechen" des Auftragsbestands verstehst.

Das der Auftragseingang bei faktisch 90% der deutschen Unternehmen im 1.Quartal 2009 unter dem AE von vor einem Jahr liegt, dürfte ja eh klar sein. Das erwarte ich auch bei SIS. Die Frage ist halt wie stark der Einbruch sein wird.

Wenn das nur 15% sind, sehe ich das nicht als Problem an, schon gar nicht bei diesen Kursen. Problematisch wäre es, wenn AE und AB im 1.Halbjahr 2009 natürlich 40-50% unter Vorjahr liegen, dann wirds heftig und dann kann es Mitte 2009 auch mal ein Verlustquartal geben. Ich gehe allerdings nicht davon aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: First Sensor AG |

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: First Sensor AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: First Sensor AG |

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: First Sensor AG |

04.02.2009

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die

DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Vorläufiges Jahresergebnis 2008

04.02.09

Der Silicon Sensor Konzern hat im Geschäftsjahr 2008 nicht vollständig an

die Ergebnisse des außergewöhnlich guten Geschäftsjahres 2007 anknüpfen

können, da mit dem Neubauprojekt, den Auswirkungen einer Betriebsprüfung,

der Veränderung im Vorstand und der Anpassung der bilanzierten Firmenwerte

einmalige Sondereinflüsse das Geschäftsergebnis bestimmten, welche durch

die Finanzkrise und die damit verbundene konjunkturelle Eintrübung noch

verstärkt wurden. Trotz der umzugsbedingten zeitweiligen Stilllegung der

Produktion wurde im Geschäftsjahr 2008 ein Umsatz von rund 39 Mio. Euro

erreicht. Das entspricht einer Steigerung von rund 5% gegenüber dem Vorjahr

(2007: 37,014 Mio. Euro). Das operative Ergebnis EBIT vor einmaligen

Sondereinflüssen und Firmenwertabschreibungen wird voraussichtlich rund 5,0

Mio. Euro betragen (2007: 6,6 Mio. Euro). Vor allem die weit hinter den

Erwartungen zurückbleibenden Umsätze der Microelectronic Packaging Dresden

GmbH (MPD), unter anderem mit unserem Kunden Infineon, verhinderten ein

Ergebnis auf Vorjahresniveau. Bedingt durch die geänderte Markteinschätzung

für den Bereich Aufbau- und Verbindungstechnologie hat sich der Vorstand,

auf der Basis einer entsprechend angepassten Planung für die weitere

Geschäftsentwicklung der MPD, zu einer, nicht liquiditätswirksamen,

deutlichen Abschreibung des Firmenwertes der MPD und den damit verbundenen

immateriellen Vermögensgegenständen veranlasst gesehen. Das EBIT sinkt

dadurch nach einmaligen Sondereinflüssen und Firmenwertabschreibung auf ca.

minus 12 Mio. Euro.

Gleichzeitig hat der Vorstand im Rahmen einer Risikobetrachtung für die

Silicon Sensor Gruppe ein Worst Case Szenario untersucht, in dessen

Ergebnis sich gezeigt hat, dass unsere Gesellschaft selbst bei einem

Einbruch der Umsätze um 25 % gegenüber den Planungen für 2009 in Höhe von

43 Mio. Euro, über eine ausreichende Liquiditätsreserve verfügt, um das

Geschäftsmodell weiter erfolgreich umzusetzen und in der Lage ist, das

Geschäftsjahr 2009 mit einem positiven operativen Ergebnis abzuschließen.

Voraussetzung dafür ist die Umsetzung aller identifizierten und teilweise

schon realisierten Potenziale im Rahmen eines Kostensenkungsprogramms. Das

Kosten¬senkungsprogramm steht dabei unter der Maßgabe, dass keine

betriebsbedingten Kündigungen ausgesprochen werden sollen, weil wir ab Ende

2009 von einem deutlichen Anstieg des Umsatzwachstums ausgehen. Aufgrund

der andauernden Unsicherheiten gehen wir für 2009 vorerst von einer großen

Bandbreite für den Umsatz zwischen 32,5 und 43 Mio. Euro und für das

operative Ergebnis zwischen 1 und 6 Mio. Euro aus.

Alle genannten Zahlen entsprechen dem derzeitigen und vorläufigen Stand der

Erstellung des Konzernabschlusses und können sich mit dem Fortgang der

Prüfungsarbeiten noch ändern. Der vollständige Geschäftsbericht wird am

30.03.09 veröffentlicht.

Silicon Sensor International AG

Der Vorstand

04.02.2009 Finanznachrichten übermittelt durch die DGAP

--------------------------------------------------

Sprache: Deutsch

Emittent: Silicon Sensor International AG

Charlottenstraße 57

10117 Berlin

Deutschland

Telefon: +49 (0)30 2094-5710

Fax: +49 (0)30 2094-5719

E-Mail: ir@silicon-sensor.de

Internet: www.silicon-sensor.com

ISIN: DE0007201907

WKN: 720190

Börsen: Regulierter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin, Stuttgart, München, Hamburg, Düsseldorf

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: First Sensor AG |

heute mal gut im PLUS !

Optionen

| Boardmail an "MisterDAX" |

Wertpapier: First Sensor AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: First Sensor AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: First Sensor AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: First Sensor AG |

Angehängte Grafik:

chart_year_silicon_sensor_int__o_n_.png (verkleinert auf 93%)

chart_year_silicon_sensor_int__o_n_.png (verkleinert auf 93%)

grrr.

Optionen

| Boardmail an "tafkar" |

Wertpapier: First Sensor AG |

Na ja, zwar schade, aber über sowas ärger ich mich nicht mehr. Wenigestens ist meine 1.Position jetzt "nur" noch 12% im minus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: First Sensor AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: First Sensor AG |

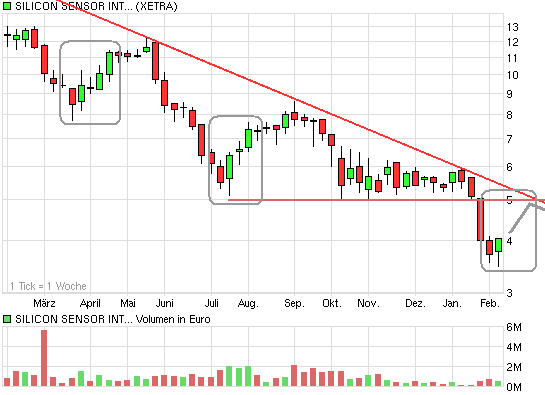

Bei etwa 5,25-5,30 € liegt der Abwärtstrend seit 3.Quartal 2007. Geht es signifikant über diese Zone, ist mit nem mittelfristigen Kursziel von 8,0-8,5 € zu rechnen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: First Sensor AG |

Angehängte Grafik:

chart_year_silicon_sensor_int__o_n_.png (verkleinert auf 93%)

chart_year_silicon_sensor_int__o_n_.png (verkleinert auf 93%)

13:43 10.02.09

Original-Research: Silicon Sensor International AG - von Performaxx Research GmbH

Aktieneinstufung von Performaxx Research GmbH zu Silicon Sensor International AG

Unternehmen: Silicon Sensor International AG

ISIN: DE0007201907

Anlass der Studie:Coverage

Empfehlung: Kaufen

seit: 10.02.2009

Kursziel: 16,75 Euro

Kursziel auf Sicht von: 12 Monate

Letzte Ratingänderung: keine

Analyst: Dipl.-Volkswirt Dr. A. Jakubowski (Finanzanalyst), Performaxx Research GmbH

Research zu Silicon Sensor (Kaufen): Selbst im Worst-Case-Szenario noch

profitabel

HIGHLIGHTS:

+ Umsatz und operatives Ergebnis 2008 fast mit Punktlandung

+ Weiterhin solide Bilanzstruktur

+ EBIT dürfte selbst bei deutlichem Umsatzrückgang positiv bleiben

+ Volle Entwicklungspipeline

+ Komfortable Liquiditätsposition

- Sonderabschreibungen ziehen Ergebnis 2008 deutlich ins Minus

- Weitere Entwicklung der Dresdner Tochter mit erhöhter Sicherheit behaftet

- Wichtige Kundenbranchen in tiefer Krise

FAZIT:

Silicon Sensor hat die Prognosen für das letzte Jahr fast punktgenau

erfüllt und somit die vorab als schwierige Übergangsphase kommunizierte

Periode mit Bravour bewältigt. Das Jahr wurde trotz der mehrwöchigen

Produktionsunterbrechung mit einem fünfprozentigen Umsatzwachstum und einem

positiven operativen Ergebnis abgeschlossen. Durch die gleichzeitig

vorgenommenen Bilanzkorrekturen zur Berücksichtigung der sich zuletzt

drastisch verschlechterten Geschäftsaussichten der Tochter MPD wird das

EBIT nach Sondereffekten mit -12 Mio. Euro allerdings tief in den roten

Bereich rutschen. Auch wir haben diese Entwicklung zum Anlass genommen,

unsere Schätzungen zu überarbeiten, und mussten unseren Zielkurs deutlich

absenken. Mit 16,86 Euro je Aktie liegt dieser aber immer noch rund 230

Prozent über der aktuellen Marktkapitalisierung, mit der zudem trotz der

massiven Abschreibungen nicht einmal 80 Prozent des Konzerneigenkapitals

bezahlt werden. Von dieser Konstellation hat sich zuletzt auch Daniel Hopp,

der Sohn des SAP-Gründers Dietmar Hopp, überzeugen lassen, der über seine

Beteiligungsgesellschaft drei Prozent der Silicon Sensor-Aktien übernommen

hat. Da auch wir hinsichtlich der weiteren Perspektiven des Berliner

Konzerns immer noch zuversichtlich sind, bekräftigen wir unsere bisherige

Einschätzung. Das Urteil lautet unverändert Kaufen.

Die vollständige Studie ist auf www.performaxx.de erhältlich.

Perfomaxx gibt einen der erfolgreichsten Börsenbriefe Deutschlands heraus

(Musterdepot-Performance + 591 % seit 2001). Mehr Infos sowie ein

kostenloses Probeabo finden Sie unter www.performaxx-anlegerbrief.de.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/10714.pdf

Kontakt für Rückfragen

Performaxx Research GmbH

Innere Wiener Straße 5b

D-81667 München

Telefon: +49 (0)89 44 77 16 0

Fax: +49 (0)89 44 77 16 20

-------------------übermittelt durch die EquityStory AG.-------------------

Für den Inhalt der Mitteilung bzw. Research ist alleine der Herausgeber bzw.

Ersteller der Studie verantwortlich. Diese Meldung ist keine Anlageberatung

oder Aufforderung zum Abschluss bestimmter Börsengeschäfte.

Hinweis: ARIVA.DE veröffentlicht in dieser Rubrik Analysen, Kolumnen und Nachrichten aus verschiedenen Quellen. Verantwortlich für den Inhalt ist allein der jeweilige Autor.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: First Sensor AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: First Sensor AG |

Das Papier macht eh nur noch ne Miniposi aus bei mir... :(

Die Beteiligungsgesellschaft von Daniel Hopp entdeckt den Berliner Sensorenhersteller und baut zunächst eine Beteiligung von 3% auf. Der jüngste Kursrücksetzer der Aktie unter die Marke von fünf Euro liefert uns eine Einstiegs-Chance für eine Anfangsposition im Musterdepot.

Schock und Hoffnung – so könnte man das Wechselbad der Gefühle beschreiben, das Silicon Sensor-Aktionäre in den letzten Tagen durchmachen mussten. Eine unerwartete, hohe Abschreibung und eine ebenso überraschende Beteiligung schickte Aktienkurs und Emotionen auf eine Berg- und Talfahrt. Wir haben den Titel für Sie unter die Lupe genommen.

Die Abschreibung auf die Microelectronic Packaging Dresden (MPD), die für 2008 im Konzern zu einem negativen EBIT von 12 Mio. Euro führen wird, war sicher von keinem der Aktionäre erwartet worden. Dennoch ist der Kurs nach Ankündigung der Wertberichtigung deutlich gestiegen. Der Grund: Wenige Tage nach der Schock-Meldung gab die DAH Beteiligungs GmbH Mannheim bekannt, dass sie 2,96% der Silicon Sensor-Anteile erworben hat und zusammen mit Daniel Hopp (Sohn des SAP-Gründers Dietmar Hopp) mit insgesamt 3,008 % an Silicon beteiligt ist. Möglicherweise ist damit aber noch nicht das Ende des Hopp’schen Engagements erreicht. Denn die Käufe haben nach unserer Schätzung einen Wert von ca. 5 Mio. Euro.

Beim Eigenkapitalforum im November letzten Jahres war bei Silicon Sensor International (WKN 720190), dem Hersteller von kundenspezifischen High Quality-Sensoren, die Welt noch in Ordnung. In den letzten vier Monaten hat sich das Umfeld jedoch erheblich eingetrübt. Zwar konnte in 2008 mit einem Umsatz von 39 Mio. Euro eine 5%-ige Umsatzsteigerung erzielt werden. Vor Firmenwertabschreibungen wird das Ergebnis voraussichtlich aber „nur“ bei 5 Mio. Euro liegen (6,6 Mio. Euro in 2007), was immerhin noch einer EBIT-Marge von knapp 13% entsprechen würde.

Die unter den Erwartungen gebliebenen Umsätze der MPD in Dresden sowie geänderte Markteinschätzungen für den Bereich Aufbau- und Verbindungstechnologie haben den Vorstand von Silicon Sensor zur Abschreibung des Goodwills von ca. 17 Mio. Euro bewogen. Diese ist zwar nicht liquiditätswirksam, hat jedoch den Effekt hat, dass die für 2007 gezahlte Steuer von knapp 1,8 Mio. Euro zumindest teilweise zurückfließt. Für 2009 gibt sich das Silicon Sensor-Management verhalten optimistisch. Der Vorstand verspricht seinen Anteilseignern auf alle Fälle ein positives Ergebnis – und das sogar bei einem möglichen Umsatzrückgang um 25%.

Mit unserer Gewinnschätzung haben wir uns daher eher am unteren Rand der Bandbreite der Silicon Sensor-Prognose angesiedelt, sind also bewusst sehr vorsichtig vorgegangen. Selbst bei einem Jahresüberschuss von ca. 2 Mio. Euro würde sich angesichts der Aktienanzahl von knapp 3,9 Mio. Stück für 2009 noch ein EPS von rund 50 Cent ergeben.

Silicon Sensor ist mit seinem Geschäftsmodell zwischenzeitlich sehr breit aufgestellt. Die fünf operativen Tochtergesellschaften beliefern sowohl die Medizin- als auch die Kommunikationstechnik und haben ein starkes Bein im Werkzeugmaschinenbau sowie in der Sicherheitstechnik. Überdies ist man auch ein bedeutender Zulieferer im Automobilsektor geworden, allerdings nicht direkt, sondern über den Einzellieferanten Hella, der weltweit aktiv ist.

Gerade das breite Kundenspektrum könnte Daniel Hopp bewogen haben, sich, nach einer längeren Beobachtungsphase, nahe des Kurstiefs in diesem Hightech-Wert zu engagieren. Im neuen Werk in Berlin, das Investitionen von mehr als 16 Mio. Euro brutto verschlungen hat, könnten künftig durch die neu eingeführte Technik ganz enorme Skaleneffekte erzielt werden.

Silicon Sensor spricht davon, dass es keine betriebsbedingten Kündigungen geben soll, da ab Jahresende 2009 von einem deutlichen Anstieg des Umsatzwachstums auszugehen sei. Hopp hat sich also einen günstigen Zeitpunkt für sein Engagement ausgesucht, zumal mit der erfolgten Straffung des Managements die Motivation der gesamten Führungsmannschaft noch zunehmen dürfte.

Die Experten von "Performaxx" haben den Hopp-Einstieg für eine Bestätigung ihrer Kaufempfehlung für die Silicon Sensor-Aktie zum Anlass genommen. Sie prognostizieren ein Kursziel von 16,75 Euro.

Wir haben eine Anfangsposition Silicon Sensor in unser Musterdepot aufgenommen, im Falle von Kursrücksetzern werden wir die Gelegenheit nutzen, die Position nochmals zu verbilligen.

24.02.09

Die Silicon Sensor International AG beabsichtigt eine Kapitalerhöhung um

insgesamt bis zu 520.420 Stück Aktien mit Gewinnberechtigung ab dem 01.

Januar 2009 durchzuführen. Der Vorstand und Aufsichtsrat der Silicon Sensor

International AG haben heute beschlossen, das Grundkapital entsprechend

gegen Bareinlage zu erhöhen. Die Kapitalerhöhung wird mit Bezugsrecht aber

ohne Bezugsrechtshandel durchgeführt und über eine renomierte Privatbank

platziert. Der Ausgabepreis der neuen Aktien wird Euro 4,80 betragen.

Die Mittel aus dieser Kapitalerhöhung verstärken die Finanzierungsbasis der

Silicon Sensor International AG für das geplante weitere Wachstum.

Vor allem würde die Ausübung des Bezugsrecht die Steuerfreiheit versauen.

Also die sollten schon etwas näher erklären, welches Wachstum sie meinen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: First Sensor AG |

DGAP-Stimmrechte: Silicon Sensor International AG (deutsch)

Silicon Sensor International AG: Veröffentlichung gemäß § 26 Abs. 1 WpHG mit dem Ziel der europaweiten Verbreitung

Silicon Sensor International AG (News/Aktienkurs) / Veröffentlichung einer Mitteilung nach § 21 Abs. 1 WpHG (Aktie)

26.02.2009

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -------

Herr Daniel Hopp, Deutschland hat uns gemäß § 21 Abs. 1 WpHG am 26.02.2009 mitgeteilt, dass sein Stimmrechtsanteil an der Silicon Sensor International AG, Berlin, Deutschland, ISIN: DE0007201907, WKN: 720190 am 24.02.2009 durch Aktien die Schwelle von 5 % der Stimmrechte überschritten hat und zu diesem Tag 5,267 % (205.602 Stimmrechte) beträgt.

Davon werden 5,219 % (203.732 Stimmrechte) von der von Herrn Daniel Hopp, Deutschland kontrollierten DAH Beteiligungs GmbH, Mannheim, Deutschland gehalten und Herrn Daniel Hopp gemäß § 22 Abs. 1 Satz 1 Nr. 1 WpHG zugerechnet.

Des Weiteren hat uns die DAH Beteiligungs GmbH, Mannheim, Deutschland gemäß § 21 Abs. 1 WpHG am 26.02.2009 mitgeteilt, dass ihr Stimmrechtsanteil an der Silicon Sensor International AG, Berlin, Deutschland, ISIN: DE0007201907, WKN: 720190 am 24.02.2009 durch Aktien die Schwelle von 5 % der Stimmrechte überschritten hat und zu diesem Tag 5,219 % (203.732 Stimmrechte) beträgt.

26.02.2009 Finanznachrichten übermittelt durch die DGAP

--------------------------------------------------

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: First Sensor AG |

http://aktienkurs-orderbuch.finanznachrichten.de/SIS.aspx?hour=17

Kombiniert mit den AD-Hocs, komme ich auf den Gedanken, dass alle Aktien zu diesem Kurs von einem Großen eingesammelt werden.

Vielleicht wieder von Herrn Hopp, er hat sich in den letzten Tagen ja schon 5% des Unternehmens gesichert.

Was meint Ihr dazu?

Gruss:)