US Tochter von SAP - Börsenstart mit 30 Dollar...

Seite 2 von 2 Neuester Beitrag: 13.11.21 11:56 | ||||

| Eröffnet am: | 28.01.21 15:17 | von: ich_einfach_. | Anzahl Beiträge: | 32 |

| Neuester Beitrag: | 13.11.21 11:56 | von: Purdie | Leser gesamt: | 19.786 |

| Forum: | Börse | Leser heute: | 10 | |

| Bewertet mit: | ||||

| Seite: < 1 | > | ||||

https://www.thestreet.com/investing/...t-upgrades-sparked-by-earnings

Google Übersetzung:

Aktien von Qualtrics (XM) - Get Report stiegen am Donnerstag, nachdem der Anbieter von Kundenbeziehungssoftware im ersten Quartal einen Umsatzsprung von 35% gemeldet hatte, der mehrere Analysten-Upgrades und Preiserhöhungen auslöste.

Am Mittwoch nach dem Handelsschluss gab Qualtrics bekannt, dass der Umsatz in den drei Monaten zum 31. März um 35,4% auf den Rekordwert von 238,6 Mio. USD gestiegen ist, nach 176,1 Mio. USD im Vorjahreszeitraum. Das Unternehmen meldete außerdem einen Nettoverlust von 199 Millionen US-Dollar oder 41 Cent pro Aktie, verglichen mit einem Verlust von 44 Millionen US-Dollar oder 11 Cent pro Aktie im Vorjahreszeitraum.

Die Aktien des in Provo, Utah, und Seattle, Washington, ansässigen Unternehmens stiegen beim letzten Scheck um 20,7% auf 40,83 USD.

Die Analysten von Piper Sandler und BMO haben die Aktie nach dem Ergebnis aufgewertet.

Der Analyst von Piper Sandler, Brent Bracelin, erhöhte Qualtrics von neutral auf übergewichtet mit einem Kursziel von 49 USD unter Berufung auf das Wachstumspotenzial des Unternehmens und ein günstiges Risiko-Ertrags-Verhältnis.

Er bemerkte, "das Vertrauen in die Dauerhaftigkeit des Abonnementwachstums, die einzigartige End-to-End-Plattform, die starke Führung und den attraktiven Wachstumskurs zu erhöhen".

Optionen

| Boardmail an "Icke1960" |

Wertpapier: Qualtrics International |

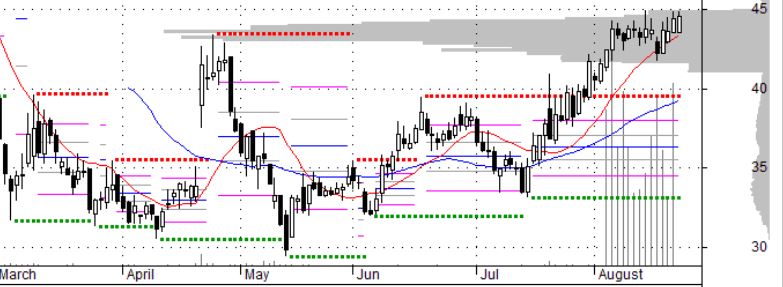

Angehängte Grafik:

xm_unter_45__.jpg (verkleinert auf 65%)

xm_unter_45__.jpg (verkleinert auf 65%)

Angehängte Grafik:

xm_2021.jpg (verkleinert auf 42%)

xm_2021.jpg (verkleinert auf 42%)

Aber: Früher oder später kommen auch wieder rauere Zeiten, da dürfte den konventionellen Kennzahlen wie KGV, Cashflow (jeweils positiv) wieder mehr Bedeutung zukommen.

Benzinga.

Kam am 13.10. nachbörslich.

Der Kurs war in den letzten Tagen sehr volatil.

Von USD 43 auf 48 und gestern wieder zurück auf 44.

Mal sehen wo das pricing liegt.

Das Timing ist interessant so kurz vor den earnings.

Entweder will XM noch schnell Kasse machen oder Fonds oder Investoren wollen noch günstig einkaufen.

Die Investment Firma Clar Bridge Investments gab ein Statement :

On the sell side, we closed out of Qualtrics, an experience management software company, where we were unable to build a sufficient position following its successful IPO.

Das Wachstum in Q3 lag bei 41 %. Nachdem Qualtrics lange cashburner war, dreht der cashflow nun ins Positive, halte ich für sehr wichtig (in 2022 wird ein FCF von 21 mio erwartet und 2023 bereits 72 mio im consens). XM ist Marktführer und hat 85 % der Fortune 100 Kunden. Man hat eine net retention rate von 125 %, d.h. die Kunden sind sehr zufrieden und ordern immer weitere XM Produkte weil sie die Vorteile der Produkte immer mehr erkennen, also schönes Wachstum durch crosseling und upselling.

Sehr positiv sehe ich auch die Clarabridge (ca. 70-75 Mio USD Umsatz in 2021) Übernahme, die im XM Bereich für Analytics bei Forrester als Leader geführt wird. Dies dürfte die Führungsposition von Qualtrics weiter festigen. Die Konsolidierung erfolgt ab Q4.

Die Bewertung für 2022 liegt beim EV/Sales bei ca. 15, das ist teuer, aber für US Aktien dieser Qualität m.E. noch ok.

Die Kursziele der Analysten liegen im consens bei 54 USD.

Q3 Präsentation https://qualtrics.gcs-web.com/static-files/...-4711-8458-b23dd9e94c14