Flow Traders - Die ideale Aktie als Goldersatz ?

Seite 2 von 2 Neuester Beitrag: 16.12.24 11:36 | ||||

| Eröffnet am: | 06.05.20 12:23 | von: investresearc. | Anzahl Beiträge: | 43 |

| Neuester Beitrag: | 16.12.24 11:36 | von: ecoo | Leser gesamt: | 37.806 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

| Seite: < 1 | > | ||||

der Trend geht stark nach unten:

Q221 Net Profit amounted to 28.7m with basic EPS of 0.66

Dementsprechend war der Corona-Crash ein profitables Umfeld.

Jetzt ist der Markt schon länger stetig am steigen und Flow Traders hat dementsprechend weniger Umsatz. Man konnte also große Einbußen erwarten. Ich glaube wir sehen dieselben Zahlen, haben nur unterschiedliche erwartungen gehabt.

Ich bin nicht so tief drin in dem Titel, hatte aber in etwa das hier auf dem Schirm im Vorfeld.

https://www.finanzen.net/nachricht/aktien/...quartal-bekannt-10311806

mir laufen wohl bei ca. 3,20 - 3,50 EUR EPS für 2021 raus, was ein KGV von 10-12 entspricht. (0,66 EPS für 3-4/21 angesetzt, wobei das Volumen im Jahresende eher zunimmt .

Das ist alles andere als übel, erst recht bei einer Dividende von 8 %.

Das einzige was nicht besonders rosig ist, ist natürlich der Vergleich zum Vorjahr, dabei war allen bewusst, dass 2020 eine Ausnahme war. Das sieht auf dem Papier halt übel aus.

Wenn man sich auf Dauer bei einem EPS von >3 EUR p. a. etablieren kann, bei einer Dividendenrendite von 8 %. bei einem Marktführer in kostemarmen Geschäft, kann man langfristig wohl nicht so arg viel falsch machen. Zumindest ist das CRV weiterhin alles andere als "übel".

https://seekingalpha.com/article/...rice-for-this-portfolio-insurance

wie erwartet schlecht, verwunderlich das der Kurs sich zuvor noch so gut gehalten hat,

0,2 EURO EPS in Q3, Q4 bleibt die Vola niedrig

Wundert mich, dass die Aktie so gut lief die letzten Wochen, eigentlich war das Ergebnis ja zu erwarten.

Bzgl. des Krypto-Themas, muss ich erst noch verstehen, ob und warum das wirklich so schlecht sein soll.

Das Krypto-Thema sehe ich sehr positiv, die haben sich zu einem großen Player im Krypto-ETP-Bereich im europäischen Markt entwickelt und wie wir alle wissen, sind Kryptos ja sehr volatil sind und nicht jeder Anleger hat "diamond hands" und betreibt das "hodln" als Hobby nebenbei ...Flow Traders sollte also von dieser Anlageklasse und den Emotionen (Angst und Gier) der Menschen profitieren.

Der nächste Crash kommt bestimmt und solange erfreue ich mich an der Dividenden der Aktie.

Optionen

| Boardmail an "DerWeltenbummler" |

Wertpapier: Flow Traders NV |

Der Depotabsicherungscharakter darf bei Salamicrash zumindest in Frage gestellt werden. Bin relativ enttäuscht mit der Entwicklung momentan. Die Zahlen werden der Vola der letzten Monate nicht gerecht. Eine Restposition halte ich aber wohl ewig, da mir "die Idee gefällt".

Value Traded Overview

| billion | Q222 | Q122 | Change | H122 | H121 | Change |

| Flow Traders ETP Value Traded | 448.8 | 521.9 | (14%) | 970.8 | 767.9 | 26% |

| EMEA | 192.8 | 238.2 | (19%) | 431.0 | 366.3 | 18% |

| Americas | 230.3 | 255.2 | (10%) | 485.5 | 356.2 | 36% |

| APAC ex China | 25.7 | 28.5 | (23%) | 54.3 | 45.4 | 20% |

| Flow Traders' non-ETP Value Traded | 1,165 | 1,434 | (20%) | 2,599 | 1,868 | 39% |

| Market ETP Value Traded5 | 13,676 | 15,085 | (9%) | 28,760 | 17,316 | 66% |

| EMEA | 567 | 767 | (26%) | 1,334 | 1,061 | 26% |

| Americas | 11,951 | 13,305 | (10%) | 25,256 | 14,533 | 74% |

| APAC | 1,158 | 1,013 | 14% | 2,170 | 1,722 | 26% |

| APAC ex China | 400 | 392 | 2% | 792 | 703 | 13% |

| million | Q222 | Q122 | Change | H122 | H121 | Change |

| Normalized total income | 86.2 | 148.3 | (42%) | 234.5 | 236.9 | (1%) |

| Normalized net trading income | 83.7 | 148.4 | (44%) | 232.1 | 236.6 | (2%) |

| EMEA | 50.4 | 108.5 | (54%) | 158.8 | 143.3 | 11% |

| Americas | 18.6 | 21.6 | (14%) | 40.2 | 56.3 | (29%) |

| APAC | 14.7 | 18.3 | (20%) | 33.0 | 37.0 | (11%) |

| Normalized other income | 2.5 | (0.1) | - | 2.4 | 0.2 | - |

| Normalized employee expenses1 | 28.5 | 54.0 | (47%) | 82.4 | 85.7 | (4%) |

| Technology expenses | 14.9 | 13.8 | 8% | 28.7 | 24.1 | (20%) |

| Other expenses2 | 6.3 | 5.9 | 7% | 12.2 | 8.7 | 41% |

| Normalized operating expenses | 49.7 | 73.7 | (32%) | 123.4 | 118.5 | 4% |

| Normalized EBITDA1 | 36.5 | 74.6 | (51%) | 111.1 | 118.4 | (6%) |

| Depreciation / amortisation | 3.9 | 3.8 | 7.7 | 7.5 | ||

| Write off of (in) tangible assets | - | 0.2 | 0.2 | - | ||

| Normalized profit before tax | 32.6 | 70.7 | (54%) | 103.2 | 110.8 | (7%) |

| Normalized tax | 6.4 | 14.7 | 21.3 | 21.3 | ||

| Normalized net profit | 26.1 | 56.0 | (53%) | 82.1 | 89.5 | (8%) |

| Normalized basic EPS3 () | 0.60 | 1.29 | 1.88 | 2.03 | ||

| Normalized EBITDA margin | 42% | 50% | 47% | 50% |

Dividende: 1,50€ (0,70 + 0,80 Rest dieses Jahr)

Optionen

| Boardmail an "keysersoze" |

Wertpapier: Flow Traders NV |

Angehängte Grafik:

bild9.png (verkleinert auf 84%)

bild9.png (verkleinert auf 84%)

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Flow Traders NV |

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Flow Traders NV |

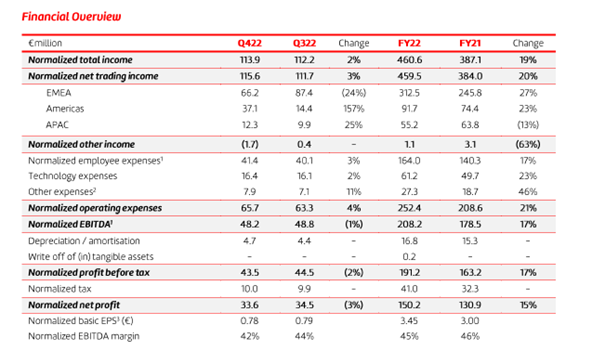

Höhepunkte

Flow Traders verzeichnete in Q123 einen normalisierten Gesamtertrag von 111,6 Mio. €, der sich aus einem normalisierten NTI von 110,4 Mio. € zusammensetzt, der ein anhaltend aktives Handelsumfeld widerspiegelt, und einem normalisierten sonstigen Ertrag von 1,2 Mio. €, der aus dem strategischen Anlageportfolio des Unternehmens stammt.

Der ETP Value Traded von Flow Traders verzeichnete trotz eines leichten Rückgangs auf dem ETP-Gesamtmarkt solide Zuwächse im Quartalsvergleich. Der Anstieg im Aktienhandel wurde durch einen geringeren Handel mit festverzinslichen Wertpapieren und Währungen, Krypto und Rohstoffen ausgeglichen, was erneut die Vorteile der fortgesetzten Diversifizierung des Geschäfts demonstrierte.

Die normalisierten Betriebskosten lagen in Q1 23 bei 63,8 Mio. €, verglichen mit 65,7 Mio. € in Q4 22, wobei die festen Betriebskosten leicht unter Q422 lagen.

Zum 31. März 2023 beschäftigten Flow Trader 667 FTEs, verglichen mit 660 zum 31. Dezember 2022.

Das normalisierte EBITDA in Q123 belief sich auf 47,9 Mio. €, was einer Marge von 43 % entspricht, verglichen mit 48,2 Mio. € in Q422 und einer Marge von 42 %.

Q1 23 Der normalisierte Nettogewinn belief sich auf 34,3 Mio. €, mit einem normalisierten unverwässerten Gewinn je Aktie von 0,79 €.

Das Handelskapital belief sich zum Ende des ersten Quartals auf 647 Mio. €, was einer Rendite von 65 % auf das Handelskapital entspricht.

Das Eigenkapital der Anteilseigner belief sich am Ende des Quartals auf 622 Mio. € gegenüber 606 Mio. € am Ende des 4. Quartals 22, mit einer normalisierten Eigenkapitalrendite von 22 %.

... und warum stürzt die Aktie dann ab?

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Flow Traders NV |

fällt wie ein Stein

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Flow Traders NV |

Hier die deutsche Übersetzung (Link kann von mir nicht eingebaut werden, da noch keine 10 Beiträge [wer macht solche Regeln?):

"Asien ist laut ING gut.

(ABM FN-Dow Jones) Die Ergebnisse des ersten Quartals von Flow Traders waren enttäuschend. Das sagten ING-Analysten am Freitag.

Das Handelsergebnis belief sich auf 110,4 Millionen Euro, wo 115,9 Millionen Euro erwartet worden waren. ING führte diesen Rückschlag auf die Region Europa zurück. Andererseits stellte ING fest, dass Flow Trader in Asien positiv überraschten, während Amerika ebenfalls nicht enttäuschte.

Auch die Kosten waren mit 70,3 Mio. EUR aufgrund höherer Fixkosten höher als von ING erwartet.

ING hat eine Hold-Empfehlung für Flow Trader mit einem Kursziel von 17,92 EUR. Die Aktie fiel am Freitag um 11,3 Prozent auf 23,18 Euro."

Zu 17,92 ist noch ein deutliches Potential nach unten, leider.

Mit den neuesten Halbjahresergebnissen wird nun auch noch die Dividende gestrichen, die ja ohnehin arg zickzack lief. Es ist halt auch keine Aktie für eine langfristige Investition, das liegt ja am Geschäftsmodell (obwohl ich das natürlich nie ganz verstanden haben).

Jedenfalls habe ich mir den call zu den Zahlen angehört und, falls es jemanden interessiert, hier meine kurze Zusammenfassung:

Konkrete Q2-Ergebnisse sind ja sekundär, die jüngsten Marktverwerfungen waren sicher gut für das Geschäft. Der Marktanteil in (wasauchimmer) in Europa ging weiter zurück, Rest der Welt besser. Jedenfalls wird die Dividende gestrichen, um die trading desks mit mehr Kapital unterlegen zu können. Es gibt wohl mehr Märkte, auf denen man aktiv ist und das Handelskapital rentiert auch mit angeblich mind. 50%, was ja prinzipiell gut klingt? So gut, dass man dort nicht nur die Dividende "investieren" möchte, sondern zusätzlich Kredite (zu <10%, wie es hiess) aufnimmt, um die Händler zu, naja, kapitalisieren. Das Problem dabei scheint mir aber zu sein, dass das Management sich das nicht als Strategie ausgedacht hat, sondern die Konkurrenz hat ihrerseits offenbar bereits mehr Kapital zur Verfügung gestellt und damit u. a. Marktanteile gewonnen. Das ganze scheint wie ein Wettrüsten mit Kapital zu laufen, das offenbar im Gange ist und so etwas stellt natürlich mittelfristig auch Kapitalrenditen von "mind. 50%" irgendwie in Frage. Kapital, von dem man als Aktionär ausserdem nichts mehr abbekommt, auch wenn es vielleicht "exponentiell" wächst.

Optionen

| Boardmail an "Trelawney" |

Wertpapier: Flow Traders NV |

Mit den neuesten Halbjahresergebnissen wird nun auch noch die Dividende gestrichen, die ja ohnehin arg zickzack lief. Es ist halt auch keine Aktie für eine langfristige Investition, das liegt ja am Geschäftsmodell (obwohl ich das natürlich nie ganz verstanden haben).

Jedenfalls habe ich mir den call zu den Zahlen angehört und, falls es jemanden interessiert, hier meine kurze Zusammenfassung:

Konkrete Q2-Ergebnisse sind ja sekundär, die jüngsten Marktverwerfungen waren sicher gut für das Geschäft. Der Marktanteil in (wasauchimmer) in Europa ging weiter zurück, Rest der Welt besser. Jedenfalls wird die Dividende gestrichen, um die trading desks mit mehr Kapital unterlegen zu können. Es gibt wohl mehr Märkte, auf denen man aktiv ist und das Handelskapital rentiert auch mit angeblich mind. 50%, was ja prinzipiell gut klingt? So gut, dass man dort nicht nur die Dividende "investieren" möchte, sondern zusätzlich Kredite (zu <10%, wie es hiess) aufnimmt, um die Händler zu, naja, kapitalisieren. Das Problem dabei scheint mir aber zu sein, dass das Management sich das nicht als Strategie ausgedacht hat, sondern die Konkurrenz hat ihrerseits offenbar bereits mehr Kapital zur Verfügung gestellt und damit u. a. Marktanteile gewonnen. Das ganze scheint wie ein Wettrüsten mit Kapital zu laufen, das offenbar im Gange ist und so etwas stellt natürlich mittelfristig auch Kapitalrenditen von "mind. 50%" irgendwie in Frage. Kapital, von dem man als Aktionär ausserdem nichts mehr abbekommt, auch wenn es vielleicht "exponentiell" wächst.

Optionen

| Boardmail an "Trelawney" |

Wertpapier: Flow Traders NV |

Ja die Dividedenkürzung tat subjektiv kurz weh, aber objektiv gesehen war es die absolut richtige Entscheidung. Das Trading Capital ist die absolute Basis des Geschäftsmodell. Je mehr desto besser. Dies begründet sich im Wesentlichen aus der Fixkostendegression (operativer Hebel) und dem Leverage (finanzieller Hebel). Auch eine moderate Verschuldung um den Hebel weiter auszubauen halte ich für sinnvoll - solange es im Rahmen bleibt! Durch steigende Zinsen und weniger VIX Spikes in den letzten Jahren ist auch die Marge geschrumpft. Das hat weniger mit den Marktanteilen und mehr mit dem ökonomischen Umfeld in dem man sich bewegt. In diesem Szenario ist der einzige Ausweg das Trading Capital zu erhöhen um weiterhin profitabel zu sein und seine Angestellten weiterhin wettbewerbsfähig bezahlen zu können. Darüber hinaus hat man seine Assetklassen weiter diversifiziert wodurch man mit dem Trading Capital auch mehr Möglichkeiten wahrnehmen kann. (Aktuell dürfte dies wohl Crypto sein, da das Volumen hoch ist und die Preis-'dislocations' gut sind - kann aber im nächsten Quartal auch wieder mehr Equity und weniger Crypto sein je nachdem wo sie die besten deterministischen Trades abbilden können). Das der Aktionär davon nichts mehr 'abbekommt' nur weil sie keine Dividende mehr ausschütten sehe ich auch anders. Erstens ist man an einer Firma beteiligt und egal ob sie ausschüttet oder nicht stehen einem die Cashflows zu. Dass Flow diese nun solange reinvestiert und alle Optionen im Markt ausschöpft und ich dafür nicht die Besteuerung der Dividende dazwischengeschaltet habe finde ich gut. Zudem hätte ich auch nicht die Möglichkeite diese Renditen einzufahren, die die einfahren. Ich denke man wird auch zukünftig wieder Dividende ausschütten und zwar dann, wenn man alle guten Trades ausgeschöpft hat und das Kapital bei den Aktionären besser aufgehoben ist. Das Interesse der Aktionäre dürfte dafür definitiv da sein, dies dürfte aufgrund der Aktionärsstruktur und Historie denke ich klar sein. Also warte ich gerne ein paar Jahre ohne Dividende darauf, dass Flow ihr Trading Capital erhöht und dann in einigen Jahren dafür deutlich höhere und evtl. auch stabilere Dividenden ausschüttet und ich wieder etwas abbekommen. Davon mal abgesehen agiert Flow nicht im luftleeren Raum, wenn die ihr Trading Capital verdoppeln, wird sich auch ziemlich sicher der Kurs verdoppeln, da ansonsten ein anderer Großinvestor das Unternehmen für deutlich unter seinem Cashbestand kaufen könnte also quasi ein geniales Arbitrage-Geschäft wovon ich nicht glaube, dass das der Markt dies zulassen wird. Berkshire Hathaway hat ja auch einen Wert und die Aktionäre bekommen etwas ab auch ohne Dividendenauschüttung.

Die aktuellen Zinssenkungen der EZB dürften Flow margentechnisch eher wieder mehr in die Karten spielen.

Schauen wir mal wohin die Reise geht, aber ich denke Kurse um die 15€ werden wir (leider) nicht wieder zu Gesicht bekommen.