MOR: Pipelinefortschritte führen zu Neubewertungen

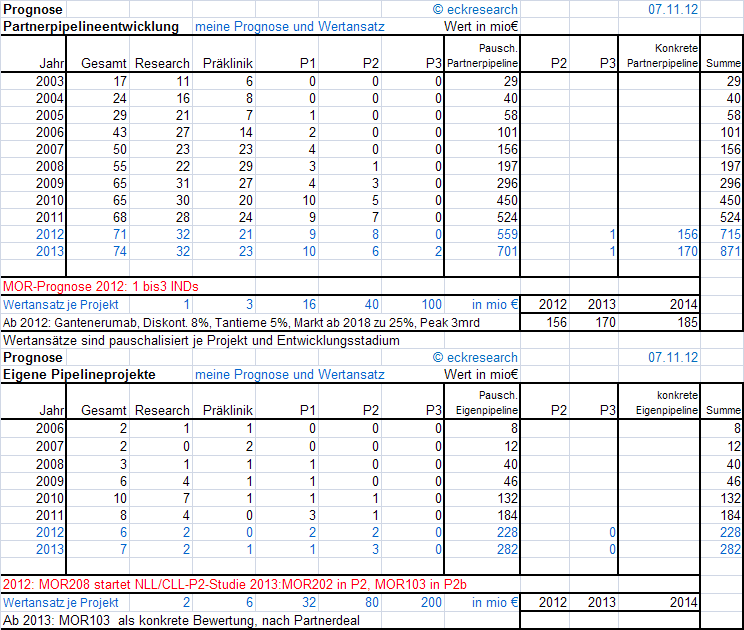

Weil es schon lange nicht mehr Gegenstand der Diskussion war, bringe ich meine nach den Q3-Zahlen überarbeitete Pipelineentwicklungsbewertung noch einmal:

Einfach zur Diskussion gestellt:

Ich habe versucht ein Modell anzusetzen, das sowohl pauschal und übersichtlich, als auch transparent ist.

Aufteilung ist zunächst nach Partner- und eigenen Projekten.

Bewertet wird dann pauschal nach Entwicklungsstufe. Pauschal hat das übliche Problem, es ist eben pauschal, soll aber doch eine Tendenz eröffnen, bei allen Schwächen.

Werte der Partner-Pipeline werden mit einer ansteigenden Bewertung von 1, 3, 16, 40 und 100 mio je nach Entwicklungsphase bewertet. Für vorklinische Partnerprojekte ist das eher eine Art Erinnerungsbewertung, um nicht ganz zu vergessen, dass da was nachkommt.

Die größeren Posten sitzen natürlich in den klinischen Projekten.

Als Neuerung habe ich mir vorgenommen konkrete P3-Projekte wie Gantenerumab aus der Pauschalbewertung rauszunehmen und einer konkreten DCF-Bewertung zu unterziehen. Für Gantenerumab ergibt sich bei meiner Meinungn nach eher defensiven Annahmen trotzdem ein Wert von 156 mio in 2012.

Nach allem was ich über Alzheimermedikamente lese, bin ich dazu geneigt, in der nächsten Version auf 5 mrd peaksales aufzustocken. Die 25% Zulassungswahrscheinlichkeit könnte man nach überzeugender und aussichtsreicher Zwischenauswertung aufstocken, aber sicher nicht früher.

Sollten 2013 noch ein oder 2 Projekte in die P3 wechseln, so werde ich sehen, ob ich mir eine konkrete Einzelprojektbewertung zutraue. Links würde dann eine P3 wegfallen und damit pauschale 100 mios. Rechts würde ein 2. P3-Projekt hinzukommen mit einer Bewertung von X.

Die Bewertung der eigenen Pipeline ist sehr ähnlich aufgebaut, nur dass es sehr viel weniger Projekte sind. Einzelne eigene Projekte habe ich pauschal doppelt so hoch bewertet wie Partnerprojekte. Realistischerweise kann man 2 bis 8 mal so viel erlösen, wie bei Partnerprojekten nach Zulassung, je nachdem, ob, wann und zu welchen Konditionen man es schafft auszulizenzieren. Allerdings muss man hier eigene Kosten und damit deutlich höhere Risiken in der Bewertung abziehen.

xxxxxxxxxxxx

Aktuell komme ich also auf eine meiner Meinung nach defensive, wenn auch nicht übervorsichtige Pipelinebewertung von 715 + 228 = 943 mio€.

Die aufsummierte Pipelinebewertung nach meinem Modell dürfte 2013 weit über eine Milliarde € ansteigen.

Einen cashbestand von ca. 190 mio€ dazugezählt, komme ich auf einen Morphosys-Wert von ca. 1133 mio€. Da ist dann die Ylanthia-Technologie, der Auftrags- und Vertragsbestand mit Novartis bei laufenden (klein-)Gewinnen genau mit einem Wert von 0 eingerechnet.

Bei aktueller Aktienzahl komme ich damit auf 48,50€ faire Bewertung zum Jahreswechsel 2012/2013.

Im Bereich 10 Euro plus könnten sich 2013 ergeben. Sollte Gantenerumab eine positive Zwischenauswertung herausgeben, dann könnte sich für mich auch eine faire Firmenbewertung im Bereich 70€ ergeben.

Einfach zur Diskussion gestellt:

Ich habe versucht ein Modell anzusetzen, das sowohl pauschal und übersichtlich, als auch transparent ist.

Aufteilung ist zunächst nach Partner- und eigenen Projekten.

Bewertet wird dann pauschal nach Entwicklungsstufe. Pauschal hat das übliche Problem, es ist eben pauschal, soll aber doch eine Tendenz eröffnen, bei allen Schwächen.

Werte der Partner-Pipeline werden mit einer ansteigenden Bewertung von 1, 3, 16, 40 und 100 mio je nach Entwicklungsphase bewertet. Für vorklinische Partnerprojekte ist das eher eine Art Erinnerungsbewertung, um nicht ganz zu vergessen, dass da was nachkommt.

Die größeren Posten sitzen natürlich in den klinischen Projekten.

Als Neuerung habe ich mir vorgenommen konkrete P3-Projekte wie Gantenerumab aus der Pauschalbewertung rauszunehmen und einer konkreten DCF-Bewertung zu unterziehen. Für Gantenerumab ergibt sich bei meiner Meinungn nach eher defensiven Annahmen trotzdem ein Wert von 156 mio in 2012.

Nach allem was ich über Alzheimermedikamente lese, bin ich dazu geneigt, in der nächsten Version auf 5 mrd peaksales aufzustocken. Die 25% Zulassungswahrscheinlichkeit könnte man nach überzeugender und aussichtsreicher Zwischenauswertung aufstocken, aber sicher nicht früher.

Sollten 2013 noch ein oder 2 Projekte in die P3 wechseln, so werde ich sehen, ob ich mir eine konkrete Einzelprojektbewertung zutraue. Links würde dann eine P3 wegfallen und damit pauschale 100 mios. Rechts würde ein 2. P3-Projekt hinzukommen mit einer Bewertung von X.

Die Bewertung der eigenen Pipeline ist sehr ähnlich aufgebaut, nur dass es sehr viel weniger Projekte sind. Einzelne eigene Projekte habe ich pauschal doppelt so hoch bewertet wie Partnerprojekte. Realistischerweise kann man 2 bis 8 mal so viel erlösen, wie bei Partnerprojekten nach Zulassung, je nachdem, ob, wann und zu welchen Konditionen man es schafft auszulizenzieren. Allerdings muss man hier eigene Kosten und damit deutlich höhere Risiken in der Bewertung abziehen.

xxxxxxxxxxxx

Aktuell komme ich also auf eine meiner Meinung nach defensive, wenn auch nicht übervorsichtige Pipelinebewertung von 715 + 228 = 943 mio€.

Die aufsummierte Pipelinebewertung nach meinem Modell dürfte 2013 weit über eine Milliarde € ansteigen.

Einen cashbestand von ca. 190 mio€ dazugezählt, komme ich auf einen Morphosys-Wert von ca. 1133 mio€. Da ist dann die Ylanthia-Technologie, der Auftrags- und Vertragsbestand mit Novartis bei laufenden (klein-)Gewinnen genau mit einem Wert von 0 eingerechnet.

Bei aktueller Aktienzahl komme ich damit auf 48,50€ faire Bewertung zum Jahreswechsel 2012/2013.

Im Bereich 10 Euro plus könnten sich 2013 ergeben. Sollte Gantenerumab eine positive Zwischenauswertung herausgeben, dann könnte sich für mich auch eine faire Firmenbewertung im Bereich 70€ ergeben.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

morpho-pipeline-12q3-eckresearch-lang.png (verkleinert auf 68%)

morpho-pipeline-12q3-eckresearch-lang.png (verkleinert auf 68%)

Technisch wirds langsam kritischer. Mal sehn, ob's in dem kurzfristigen Kanal weiter aufwärts geht oder ob das jetzt der Anfang einer etwas größeren Konsolidierung ist. Vielleicht wird das auch die 38er mitentscheiden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

chart_halfyear_morphosys.png (verkleinert auf 93%)

chart_halfyear_morphosys.png (verkleinert auf 93%)

Ich bin eine deiner treuen Anhängerinnen und bedank mich hier gleich einmal, Katjusch. Warum machst denn an deinem Blog nicht weiter?

Optionen

| Boardmail an "sachsenpaule99" |

Wertpapier: MorphoSys AG |

Vielleicht bin ich aber auch nur zu faul. ;)

Nee, weiß auch nicht wieso. Hab irgendwie den Ansporn verloren. Vielleicht ändert sich das bald wieder. Hängt vielleicht auch damit zusammen, ob man ein bestimmtes Ziel damit vor Augen hat, was ich möglicherweise aus den Augen verloren hab.

Ich hoffe das reicht hier auch so übers Forum. An meinem Depot hat sich übrigens nichts verändert, außer das ich jetzt knapp die Hälfte von Telegate verkauft habe und GFT zugekauft habe.

Grüße

PS: falls weitere Fragen bestehen, bitte per Boardmail!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Novartis hat heute Bilanzpressekonferenz. Der Herr Reinhardt, früherer Aufsichtsrat bei Morphosys und Chefeinfädler des Morphosys-Novartis-deals kommt zu Novartis zurück und soll dort Chef werden.

Und falls noch jemand eine Neubewertung von Morphosys mit DCF-Modellen vornehmen will:

Heute zur Bilanzpressekonferenz neu:

Novartis, Planned filings 2013 to ≥ 2017

http://www.novartis.com/downloads/innovation/planned-filings…

In der Novartis Grafik der geplanten Zulassungen wir das Hucal-Projekt BYM338 nun mit Zulassungsjahr 2016 geführt!

Wenn man das mit meiner Pauschalbewertung vergleicht:

http://www.efkabe.de/chart/m/morpho-pipeline-12q3-eckresearc…

Da ist es bei den P2-Partnerprogrammen dabei und ich hege die Hoffnung auf eine P3-Meldung in 2013.

Das dürfte dann auch den einen oder anderen Euro im Kurs wert sein.

Heute zur Bilanzpressekonferenz neu:

Novartis, Planned filings 2013 to ≥ 2017

http://www.novartis.com/downloads/innovation/planned-filings…

In der Novartis Grafik der geplanten Zulassungen wir das Hucal-Projekt BYM338 nun mit Zulassungsjahr 2016 geführt!

Wenn man das mit meiner Pauschalbewertung vergleicht:

http://www.efkabe.de/chart/m/morpho-pipeline-12q3-eckresearc…

Da ist es bei den P2-Partnerprogrammen dabei und ich hege die Hoffnung auf eine P3-Meldung in 2013.

Das dürfte dann auch den einen oder anderen Euro im Kurs wert sein.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Meine DCF-Rechnung fürs Projekt:

Mit 3 mio MS 2013 (80%)

dazu 5 mio MS 2016 (50%)

und Umsatz ab 2016 von 100, 300, 500, 700, 900, 1000,1000, 1000....

Komme ich auf einen DCF-Wert 2013 von 134 mio€ für BYM338.

Aktuell in meiner Pauschalliste zu 40 mio drin (P2).

In meiner Jahreserwartung 2013 als P3 drin mit Pauschalwert 100 mio.

Wie realistisch Peak sales von 1 Milliarde sind? Nachdem sie BYM338 in verschiedenen musculosceletal-Erkrankungen in der Erprobung haben, dürfte das vorsichtig und realistisch sein.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Reinhardt dort aber als Chef zu wissen, heißt letztlich immer jemanden an der Spitze eines großen Pharmakonzerns zu haben, der über das Potenzial von MOR bescheid weiß. Das kann nur gut für die Psychologie der Aktie sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Ihre Aktienbeteiligung ist jetzt ca. 50 mio Wert und für ihre Forschungsausgaben haben sie immer ordentlich geliefert bekommen und ordentliche Teile ihrer Pipeline sind aus dem Haus Morphosys.

Die Zusammenarbeit war fruchtbar, auch ohne Übernahme. Vielleicht stocken sie ja mal auf auf 15%. Über die Börse. Das fände ich super und wäre ordentlich Preistreibend.

Aber eine Übernahme ist nicht zwingend. ISt auch so eine win-win für beide.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Die allermeisten werden nicht darum wissen, wer bis 2004 im MOR-AR war.

Aber gut zu wissen, dass der der jahrelang die Beziehung zu Morphosys betreut hat und auch den Ausbau der Startkooperation, nun dort Chef werden soll.

Er weiß um den Wert von Antikörperentwicklung, und wenn Novartis weiter da drauf setzt, dann ist das gut für Morphosys.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

und ob sich bisher viele noch dran erinnern konnten, ist ja nicht der Punkt. Ich musste es auch erst aus dem Hinterstübchen hervor holen.

Aber der Fakt bleibt ja erhalten und wird von dir ja bekannt gemacht. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Und nicht für die Psychologie der MOR-Aktie.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Das Morphosys mit seinen Technologien und Antikörperdatenbanken seit über 10 Jahren verkaufsfähige Produkte am Markt hat und nun schon seit über 8 Jahren jedes Jahr Gewinne schreibt, ist an denen vorbeigegangen.

Möglicherweise werden sie BYM338 registrieren. 2016 ist nicht mehr ewig weg. Allerdings ist BYM338 noch nicht einmal P3 und die Zulassung dürfte in einer Nischenindikation erfolgen. Man wird also sehen, ab wann Morphosys für BB Biotech interessant wird. In Deutschland hatten sie bisher ja nur auf flops gesetzt und immer an MOR vorbei gelangt. Es muss auch Instis geben die MOR von 70 auf 120 hochkaufen. ;-)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Einerseits zwar erstaunlich wie sich alles so schnell ändern kann (vor nem halben Jahr zu Kursen von 16-18 € wurden noch rumdiskutiert, ob man an die 22 € rankommen kann), andererseits ist MOR nach wie vor bei cashbereinigt 540 Mio € nicht gerade teuer für das enorme Potenzial der Pipeline.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

chart_quarter_morphosys.png (verkleinert auf 76%)

chart_quarter_morphosys.png (verkleinert auf 76%)

Es soll ja diese Fonds geben die nicht in so kleine Firmen mit unter 500 mio bzw. 1 Mrd Marktkap investieren dürfen.

Und mit der Aussicht auf Zulassung 2016 kommt der Medikamentenmarkt auch in Sicht.

Ich denke einfach die Investorenbasis verbreitert sich und die Aussichten werden besser weil überschaubarer.

Und gar zu viele Insits können sich einfach nicht mit 10 oder 20 mios aufgeladen haben, denn das gibt der Kurs einfach nicht her.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Newsflow allerorts die gesamte Branche

beflügelt .

Ich kann mich nur immer wieder als ( sehr )

konservativ-sicherheitsorientierten Anleger

als Beispiel nennen , der durch die News von

Morphosys und Evotec & Co. "wachgeküsst"

worden ist . Und nicht zuletzt Dank dieses

Therads hier auf das mega Potenzial von

über-übermorgen aufmerksam geworden ist .

Und der Markt scheint mir jetzt ( mal wieder )

zu folgen ;-))) *kleinerscherz .

Hinzu kommt , dass die Hausse die Hausse

nähert und MOR da ähnlich wie Drillisch vom

Markt nicht mehr einfach ignoriert werden

kann .

( das ist aber nur meine persönliche Ansicht )

Lange Zeit haben wir über das Erreichen von 32,--EUR sinniert; nunmehr ist es eingetreten.

Eigentlich doch schneller als gedacht - Ecki und Katjuscha vielen Dank!

Doch was mache ich nun, Ziel erreicht, wie geplant verkaufen oder auf den anhaltenden Trend setzten ?

MOR - ich bleibe erstmal dabei !

Optionen

| Boardmail an "Tribalista" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "silverfish" |

Wertpapier: MorphoSys AG |

Morphosys wird ganz neu bewertet - wenn erst mal Volumen rein kommt ist hier meiner Meinung eine Verdopplung auf 70 ? (peak) leicht möglich.

Der MACD holt richtig schön aus!