Inside: Gigaset AG (ehem. ARQUES AG)

Endlich kann ich da nur sagen und da Gigaset an der Börse also als AG eine wesentlich höhere Bewertung rechtfertigt als zur Zeit Arques inne hat wird der Kurs nach Norden gehen.

Natürlich hat das Unternehmen Gigaset gerade erst den Turnaround geschaft und nimmt durch die in den Medien genannte Umwandlung von der Arques AG zur Gigaset AG kein Geld bei dem "Börsengang" ein deshalb wird sicherlich ein weitere Investor einsteigen mit Geld der sicherlich als Gegenleistung Aktien der neuen Gigaset AG bekommt oder der alten Arques AG die dann umgewandelt werden zur Gigaset AG.

Dazu benötigt man allerdings die Mehrheit der Aktionäre als Zustimmung was sicherlich kein Problem darstellen wird.

Dies sind nur meine Gedankenspiele und keine Kauf oder Verkaufsempfehlung.

Ich sehe hier schnelle Kurse von 5-6 Euro binnen der nächsten 6 Monate.

Es wurde duch die letzte durchgeführte KE der komplette genehmigte Rahmen (13 Millionen neue Aktien) ausgeschöpft.

Da ist es normal das man danach sich auf der nächsten HV eine neue A/S Zahl durch die Aktionäre genehmigen läßt um im Notfall an Kapital zu kommen.Das machen sogar DAX Unternehmen so.

Das bedeutet aber NOCH LANGE nicht das eine neue KE ansteht.

Viel wichtiger sind die Pläne mit der kompletten Neuausrichtung // Gigaset

http://www.ariva.de/news/...umen-von-EUR-23-8-Mio-aus-deutsch-3577989

Die Wandelanleihe ist eingeteilt in bis zu 11.900.001 untereinander

gleichberechtigte, auf den Inhaber lautende Teilschuldverschreibungen im

Nennbetrag bzw. mit Ausgabebetrag von je EUR 2,00. Sie wird mit einem

Zinssatz von 9% p.a. verzinst und ist in bis zu 11.900.001 Aktien der

Gesellschaft wandelbar.

----------------------------------------------

Sofern die ARQUES von ihrem Wandlungsrecht keinen

Gebrauch macht, wird die Wandelanleihe am Laufzeitende in Aktien der

Gesellschaft gewandelt. Der Wandlungspreis beträgt zwischen 100% und 115%

des Referenzkurses

Na da haben wir meiner Meinung nach ne gute Absicherung nach unten.

Mfg

Kalle

Optionen

| Boardmail an "kalleari" |

Wertpapier: Gigaset AG |

Es gab eine KE die erfolgreich durchgeführt wurde wie ich finde.Sie war mehrfach überzeichnet.ALso ist das Interesse an Arques nicht wenig.

Durch die KE wurden die kompletten A/S ausgeschöpft was ARQUES nun auf der angekündigten HAuptversammelung durch eine Erweiterung der A/S Zahl ändern will.

Dieser Vorgang ist völlig normal und ist in keinster Weise unseriös oder mit Bedenken zu genießen.

Jetzt kommen wir zu PFLICHTWANDELANLEIHE was etwas anderes ist als eine normale WANDELANLEIHE.

In diesem Arques Fall kommt eine Pflichtwandelanleihe zum tragen was ich als sehr selbstbewußt seitens ARQUES finde denn diese Wandelanleihe birgt auch starke Risiken.

MAn kauft ANteile der Wandelanleihe und zwar 1 zu 1.Bedeutet jedes Teil wird später in eine Aktie gewandelt.

Während der Laufzeit wird ein Zins gegeben von 9% was auch normal ist wie ich finde.

Wir gehen davon aus das ARQUES nicht pleite geht bis Ende 2012 dann wird man bis dahin den Zinssatz von 9% bekommen und bei einer normalen Wandelanleihe kann man dann wenn z.B der Kurs der Aktie dann bei 3 Euro steht seine durch die Wandelanleihe erhaltenen Aktien zu diesen Kursen verkaufen.Steht die Aktie bei 1 Euro(man hat ja 2 Euro bezahlt) läßt man die Aktien einfach liegen um auf einen besseren Verkaufszeitpunkt zu warten.

Jetzt das Risiko bei einer Pflichtwandelanleihe. Bei dieser kann man sich nicht aussuchen OB die Aktie am Ende verkauft wird oder gehalten wird NEIN sie wird zum Stichtag vom Systen verkauft deshalb auch PFLICHT-Wandelanleihe.

Bedeutet das Arques sich ziemlich sicher sein muß :

1: Investoren für diese Art von Anleihe zu finden

2: das der Kurs dann auf jedenfall über 2 Euro steht denn ansonsten würden die Investoren bei ARQUES(siehe erbärmliche Vergangenheit) diese Wandelanleihe erst gar nicht zeichnen und dann ständ ARQUES sau schelcht da.

Ich glaube ARQUES weiß jetzt schon ziemlich sicher das die Wandelanleihe komplett platziert werden wird und somit gehe ich davon aus das die Investoren das nur machen wenn Arques denen gute Gründe zur Zeichnung liefert.

Also ich sehe die Zukunft von ARQUES/GIGASET sehr sehr positiv.

Die Einladung zu HV ist im elektron Bundesanzeiger...aus dieser ist auch der hier eingestellte Auszug

Quelle: https://www.ebundesanzeiger.de/ebanzwww/...h_list.destHistoryId=15702

hier der Auszug

TOP 2

Änderung des Geschäftsmodells der Gesellschaft, Zustimmung der Hauptversammlung gemäß § 119 Absatz 2 AktG

Aufgrund der Entwicklungen der letzten zwei Jahre, insbesondere im Zusammenhang mit den rechtlichen Problemen hinsichtlich einzelner Beteiligungen, sehen der neue Vorstand und der Aufsichtsratsvorsitzende nur geringe Chancen, das derzeitige Geschäftsmodell der Gesellschaft in der bisherigen Form erfolgreich weiterzuführen. Es steht nicht zu erwarten, dass die Gesellschaft vor dem Hintergrund der Geschäftsführung durch den alten Vorstand und des kompletten Abbaus der Akquisitionsabteilung erfolgreich sanierungsbedürftige Unternehmen erwerben kann, um diese nach erfolgreicher Sanierung zu veräußern.

Der Vorstand und der Aufsichtsratsvorsitzende der Gesellschaft befürworten daher die Konzentration auf das Geschäftsfeld „Telekommunikationssysteme“, auf dem die Gesellschaft bereits erfolgreich tätig ist. Die Konzentration auf dieses Geschäftsfeld hat zur Folge, dass kurz- bzw. mittelfristig die übrigen durch die Gesellschaft gehaltenen Beteiligungen veräußert werden.

Der Vorstand hält diese beabsichtigte Änderung des Geschäftsmodells der Gesellschaft für so wesentlich, dass er beschlossen hat, diese Strategieentscheidung der Hauptversammlung gemäß § 119 Absatz 2 AktG zur Entscheidung vorzulegen.

Der Vorstand und der Aufsichtsrat schlagen daher der Hauptversammlung vor, wie folgt zu beschließen:

„Das Geschäftsmodell der Gesellschaft wird dergestalt geändert, dass

1.

die Gesellschaft zukünftig nicht mehr den Ankauf von Unternehmen und Unternehmensbeteiligung zum Zwecke der Sanierung und des Weiterverkaufs betreibt,

2.

die Gesellschaft sich auf den Bereich „Telekommunikationssysteme“ konzentriert und die weiteren derzeit durch die Gesellschaft gehaltenen Beteiligungen veräußert, soweit sie nicht dem Geschäft der weiter gehaltenen Beteiligung förderlich sind.“

3.

Die Gesellschaft nur noch zur Stärkung und Förderung des Bereichs „Telekommunikationssysteme“ Unternehmen oder Unternehmensanteile erwirbt und hält.

Eine Änderung der Satzung bzw. Änderung des Geschäftszweckes erscheint vor dem Hintergrund der Ausformulierung der Satzung als nicht notwendig.

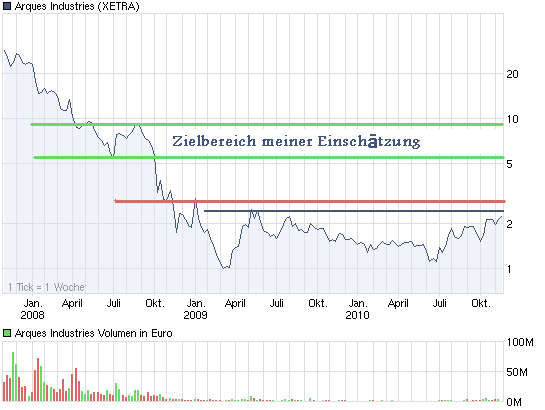

Wir sehen hier in den kommenden 6-12 Monaten Kurse um die 6-10 Euro meiner Meinung nach.

Ich schätze das sich schon im Vorfeld einige größere Adressen mit Arques Aktien eindecken werden denn was Gigaset wert ist wissen einige ganz genau.

1.Umsatz größer 500 Millionen

2.operatives PLUS in 2010 !!!!!!! oder mehr???

3:Marktführer im Bereich DECT-Telefone in ganz EUROPA.

4.Der DECT-Markt wächst seit 9 Jahren leichter Verluste wieder und die Zukunft sieht für weiteres Wachstum gut aus.

5:Die Margen sind am Boden und können nur noch nach oben gehen.

6: GANZ WICHTIG /// MADE IN GERMANY !!!!!!!!!!!!!!!!!!!!!

Gehst Du an die HV??? Bzw wer geht hier im Forum an die HV?

Es wäre mir auch zu umständlich da ich ca. 650km weit weg von München wohne.

Aber ich kann sagen das Gigaset ne Perle ist.

Zudem ist Siemens bisher zumindest immer noch um das Wohlergehen von Gigaset besorgt und wollte ja auf alle Fälle ein zweites BenQ usw. vermeiden. Ja und Siemens legte sich auch ins Zeug das die Gigaset nicht von Arques heruntergewirtschaftet wurde.

Wer weiß Sie besitzen auch noch die 20% am Unternehmen und bald von der GIGASET AG??

Ich denke das wir hier ne sichere Kursperformence sehen werden.

Geld verdienen leicht gemacht zumindest sehe ich das so.

Pflichtwandelanleihe [Bearbeiten]

Eine Pflichtwandelanleihe (engl. mandatory convertible security (MCS)) ist eine besondere Variante der normalen Wandelanleihe, bei der die Rechte der Investoren eingeschränkt sind[1]. Während der Anleger bei einer herkömmlichen Wandelanleihe bis zum Laufzeitende die Wahl hat, ob er diese in Aktien umwandelt oder nicht, ist bei einer Pflichtwandelanleihe die Wandlung in Aktien spätestens zum Laufzeitende verpflichtend. Dadurch tragen Investoren ein höheres Risiko, im Fall fallender Kurse selbst Renditeverluste zu erleiden. Sie hat somit den Charakter einer Anleihe, die während der Laufzeit einen Kupon zahlt, jedoch spätestens am Ende mit jungen Aktien getilgt wird.

Aufgrund der verpflichtenden Wandlung in Aktien, die über die Ausgabe junger Aktien getätigt wird, stellt die Pflichtwandelanleihe eine indirekte Kapitalerhöhung mit verbundenem Verwässerungseffekt dar. Da diese sich jedoch über einen vergleichsweise langen Zeitraum erstreckt und erst auf dem zweiten Blick ersichtlich ist, findet diese Art der Kapitalerhöhung in der Öffentlichkeit bisher weniger Aufmerksamkeit.

Während in den Krisenjahren 2000 bis 2003 eine Reihe von großen Unternehmen (u. a. Alcatel, Credit Suisse, Deutsche Telekom AG, France Telecom und Vivendi) Pflichtwandelanleihen emittiert haben, waren diese auch zu Beginn des Jahres 2008 eher die Ausnahme als die Regel. Ende 2008 zeichnete die Schweiz eine Pflichtwandelanleihe der UBS über sechs Milliarden Franken, um die Bank wegen der Finanzkrise um 2008 mit zusätzlichem Eigenkapital auszustatten. Die Laufzeit war auf 30 Monate angelegt und die maximal auszugebende Aktienanzahl wurde auf 365 Mio. Aktien begrenzt.[2]

http://de.wikipedia.org/wiki/Wandelanleihe

Bei WO hat mal einer versucht die Gigaset mit einer zur Zeit gelisteten AG zu vergleichen und hat dazu die Funkwerk genommen.

Dort lautet das Kursziel der Analysten 100 Millionen Euro MArktkapitalisierung.

Die Daten von Funkwerk sind folgende: Umsatz im Jahr ca. 215 Millionen und dazu ein operatives MINUS.Planung für 2011 ein kleines operatives Plus Umsätze 240 Millionen.

Gigaset hat dagegen ein Umsatz von größer 500 Millionen Euro im Jahr Auftragslage und Telefonmarkt sehen besser aus als 2009 zudem sieht die Brangeneinschätzung gut aus für die kommenden JAhre. Im Jahre 2010 sollte laut damals Ulmke ein operatives PLUS von 25 Millionen anfallen und das sollte im Jahre 2011 auf 40-50 Millionen ansteigen.

So wenn die Gigaset in den "Mantel" der Arques im Jahre 2011 gehen sollte dann wird von der Börse das Jahr 2012 als Prognosenmaßstab genommen und ich könnte mir vorstellen das dort das operative Ergebnis weit über 60 Millionen liegt bei einem Umsatz von nahe zu 600 Millionen.

Hallo Leute dies ist in meinen Augen ein Discountpreis zur Zeit an der Börse.

Und vor allem darf man den Dr.Löw nicht vergessen der ein Kapitalist durch und durch ist und in meinen AUgen kein Samarieter.Der will Kohle machen.Das geht nur mit einem stark steigenden Aktienkurs wie damals bei Arques.Den kleinen Gewinn den er zur Zeit mit seinen Aktien inne hält ist für Ihn lächerlich wenn man überlegt das er mit Arques damals 120 Millionen verdient hat.

Er wird weiter Aktien erwerben und der Kurs wird weiter steigen und irgendwann in 1-2 JAhren steigt er aus was nicht schlimm sein wird denn GIGASET ist nicht ARQUES und das Geschäft von GIGASET läuft gut und gibt es schon seit mehr als 75 Jahre nicht wie damals Arques.

Also hier lauert eine große Chance.

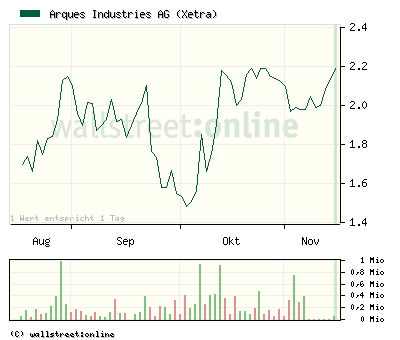

Zudem spielt uns die charttechnik zur Zeit stark in die Hände denn der Ausbruch steht unmittelbar bevor.

Sollte auf Schlußkursbasis die 2,20 Euro locker überschritten werden und am nächsten Tag sich dies bestätigen dann heißt das nächste Kursziel 3 Euro.

Angehängte Grafik:

instinformer.png

instinformer.png

http://www.aktien-meldungen.de/Nachrichten/...m-SDax-erwartet-2717068

Die anderen Richtlinien sind leichte Widerstände auf dem Weg nach OBEN.

Angehängte Grafik:

chart_3years_arquesindustries.png (verkleinert auf 93%)

chart_3years_arquesindustries.png (verkleinert auf 93%)

rt 2,28 Euro

Handelsplatz§ Kurs Whrg. Datum Zeit Diff. % Volumen Anzahl Kurse

Xetra 2,280 EUR 15.11. 13:20§ +6,94% 330.541 135

Frankfurt 2,277 EUR 15.11. 13:20§ +5,22% 43.229 21

http://www.finance.cz/zpravy/finance/...el-prehled-poslednich-zprav-/

15.11.2010 15:05

Arques bricht auf zu neuen Ufern

Die Beteiligungsfirma Arques steht vor einem Wechsel des Geschäftsmodells. Die Anleger werden abstimmen, ob sich das Unternehmen künftig auf das Geschäftsfeld Telekommunikationssysteme konzentrieren wird.

Der Abstimmungstermin wird während einer außerordentlichen Hauptversammlung am 20. Dezember in München stattfinden. Arques wird sich auf seine eigene Expertise verlassen können, denn schließlich ist die Restrukturierung von Unternehmen in Umbruchsituationen die Spezialität der Firma.

Neue Perspektiven im Telekommunikationssegment

Daran können sich die Manager bald in eigener Sache üben: Hintergrund der neuen Idee sei eine interne Analyse der aktuellen Geschäftssituation durch Aufsichtsrat und Vorstand, teilte das Unternehmen mit. Dabei sei man zu dem Ergebnis gekommen, dass nur eine grundlegende Veränderung des Geschäftsmodells neue aussichtsreiche Perspektiven eröffnen könne.

Die neue Arques-Strategie sieht vor, dass die Gesellschaft nur noch zur Stärkung und Förderung des Bereichs Telekommunikationssysteme Unternehmen oder Anteile erwirbt und hält. Der Ankauf von Unternehmen und Beteiligungen zum Zweck der Sanierung solle nicht weiter betrieben werden, hieß es. Außerdem will sich Arques von Aktivitäten trennen, sofern sie für das Geschäft der verbleibenden Beteiligungen nicht förderlich sind.

Und jedem Anfang wohnt ein Zauber inne…

"Bei Arques wurden in den vergangenen Jahren ausschließlich Beteiligungen verkauft, die eigene Bilanz bereinigt und die Akquiseabteilung abgebaut", erklärte Arques-Vorstand Maik Brockmann. "Das ursprüngliche Modell des Kaufens, Sanierens und Verkaufens wurde über Jahre nicht betrieben." Brockmann war erst vor einigen Wochen vom Aufsichtsratsvorsitzenden und Unternehmensgründer Peter Löw zum derzeit einzigen Vorstand berufen worden.

Löw selbst hatte im Sommer die Unternehmensführung in einer turbulenten Hauptversammlung von Hans Gisbert Ulmke zurückerobert, der nach nur einem Jahr an der Unternehmensspitze aufgab.

Arques setzt doch auf Gigaset

In die neuen Pläne passt die 80-Prozent-Beteiligung am Schnurlostelefon-Hersteller Gigaset blendend. Die restlichen knapp 20 Prozent hatte die frühere Gigaset-Mutter Siemens behalten. In der Vergangenheit gab es zwischen den Unternehmen Unstimmigkeiten über Personalien, die Auslegung des Vertrags und Geldforderungen. Zuletzt hatte Arques angekündigt, sich noch in diesem Jahr von Gigaset trennen zu wollen.

Das Unternehmen werde entgegen früheren Absichten im Besitz der Beteiligungsgesellschaft Arques bleiben und ausgebaut, berichtet nun die "Frankfurter Allgemeine Zeitung". Die Gespräche mit dem Minderheitseigentümer Siemens befänden sich auf der Zielgeraden.

Freude bei den Anlegern

Die Investoren goutierten die Neuigkeiten, die Aktie schoss um mehr als zehn Prozent in die Höhe. Auf Jahressicht verteuerte sich das Papier bereits um fast zwei Drittel auf 2,34 Euro. Noch im Juni hatte eine Aktie sogar lediglich 0,92 Euro gekostet.

Commerzbank-Analystin Petra von Kerssenbrock sieht für die Arques-Aktie sogar Chancen auf einen SDax-Aufstieg: Der Arbeitskreis Aktienindizes wird am Freitag den 3. Dezember über Veränderungen entscheiden. Etwaige Änderungen werden zum 20. Dezember wirksam, passenderweise der Tag der geplanten Arques-Hauptversammlung.

"In die neuen Pläne passt die 80-Prozent-Beteiligung am Schnurlostelefon-Hersteller Gigaset blendend. "

UMGEKEHRT wird ein Schuh daraus, das ist ja wohl klar.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Gigaset AG |

Trade24, "HotStock des Tages ",

idR HDAX-Aktie"spekulativ - kann prozentl. 2stellig outperformen, oder unter Umständen die Gewinne abgeben:

Arques(aqu) , Börse:x, Kurs:2,341+9,80%, Tagesumsatz:1,2 Millionen Euro, Stop:2,25 (mit steigendem Kurs nachziehen)

http://www.dowjones.de/site/2010/11/...ernehmen-15-november-2010.html