Sensationell gute US-Daten

das haben nicht gerade wenige auf diesem Board schmerzhaft gemerkt, die dem kriminellen Goldman-Sachs-Lügenbold Murrti gefolgt sind. Diese armen Geschöpfe waren trotz vieler Warnung von mir zu blöd, die kriminellen Machenschaften von Goldman Sachs zu erkennen - nämlich der lugenden Murrti war der Geleitschut für das Abladen von Rohstoff-Calls an Lieschen Müller und Joe Sixpack. Nach Murrti kommt jetzt noch ein krimineller Goldman-Sachs-Lügner.

An die kriminellen Lügen des kriminellen Herrn Murrti erinnert Ihr Euch noch. Das wär der mit den 140 Dollar fürs Öl, der einige hier auf diesem Board um Hab und Gut gebracht haben könnte. Gelogen hat der für die Handelsstrategie von Goldman Sachs. Jetzt lügt wieder ein krimineller Analyst von Goldman Sachs in Sachen Merrill Lynch, um die Handelsstrategie des Hauses zu stützen, die nach auf erheblichen iTraxx-Wetten sitzen.

Leider hat man aus den Geschehnissen des letzten Jahres immer noch nicht folgende Konsequenz gezogen:

1. Wer handelt hat sein Maul zu halten.

2. Wer Analysen veröffentlicht, ist vom Handel ausgeschlossen.

Wenn Trader oder Händler nun momentan auf Verlusten sitzen, dann werden sie plötzlich zu "langfristigen Investoren".

Wer z.B. Threads zu einem Wertpapier eröffnet, in welchen vollmundig eine Kursverdoppelung innerhalb von 6 Monaten propagiert wird, der zeigt doch auch ganz offensichtlich, in welchem Zeitfenster er Gewinne zu machen gedenkt.

Ich für meinen Teil denke, dass der Unterschied zwischen Tradern und Investoren in der Dauer und dem entsprechenden Umfang des Invests liegt.

Langfristiges Investieren kann ein sehr vernünftiger Ansatz sein, sofern er nicht mit kurzfristigen Handelstransaktionen vermischt wird – nur, und so hab’ ich das Gefühl, werden viele erst zu langfristigen Anlegern, wenn sie Verluste machen, um so die Verkaufsentscheidung länger hinauszuzögern und weiter den Kopf in den Sand stecken zu können. Denn obwohl es seit fast genau einem Jahr an den Börsen stetig bergab geht und man short oder neutral positioniert sein sollte, wird dieser Kaufi-Kaufi-Kappes, den man noch nicht einmal seinem Friseur erzählen sollte, hier noch ständig im Board verbreitet. *Kopfschütttel*

Noch 4 Wochen bis zu den nächsten sensationell guten Zahlen vom Arbeitsmarkt. Die Produktivität ist bis dahin auch wieder um 2% gestiegen (weil weniger Menschen in Lohn und Arbeit)

Wenn die Arbeitslosigkeit in den USA trotz guter Wachstumszahlen im ersten Halbjahr gestiegen ist, kann das nur einen Grund haben: Die Steigerungsrate der Produktivität war noch hoher als das Wachstum.

Und genau das hat sich in dieser Woche, wie mein Ausgangspostings zeigt, bestätigt. Und mit einem Tag Verzögerung ist das gestern an den US-Börsen auch angekommen. Denn den Investoren dämmert inzwischen, dass man bei einer Steigerung der Arbeitslosenzahlen unterscheiden muss, wodurch sie zustande gekommen sind: ob durch geringere Nachfrage oder steigende Produktivität. Ist letzteres der Fall, ist das überaus positiv. Die steigende Produktivität führt zu steigenden Einkommen und wirkt dämpfend auf Preissteigerungen - und in der Folge steigen die Realeinkommen. Steigende Realeinkommen führen zu mehr Kaufkraft, in der Folge zu mehr Nachfrage und der Wiedereingliederung der freigesetzen Arbeitskräfte, wenn die entsprechende Volkswirtschaft flexibel genug ist, was man im Fall der USA wohl kaum in Zweifel ziehen kann.

" Denn den Investoren dämmert inzwischen, dass man bei einer Steigerung der Arbeitslosenzahlen unterscheiden muss, wodurch sie zustande gekommen sind..."

Träum weiter...

Gerade die Amis denken überhaupt nicht. Anderenfalls wäre es zu dramatischen Kursstürzen nach den zuletzt ständig positiv korrigierten Zahlen gekommen...

Libuda: "Und genau das hat sich in dieser Woche, wie mein Ausgangspostings zeigt, bestätigt. Und mit einem Tag Verzögerung ist das gestern an den US-Börsen auch angekommen." (# 31)

FACTS:

Teil 3: Hohe Verluste in den vergangenen fünf Tagen

Teil 3: Hohe Verluste in den vergangenen fünf Tagen

Dies zeigte sich schon vergangene Woche. Der Dax verlor per Saldo 4,6 Prozent auf 6127,44 Punkte. Der FTSE 100 brach um 7,0 Prozent ein, der größte Wochenverlust seit 2002. Der CAC 40 gab 6,4 Prozent nach. Bis zum Ende des Handels am Freitag sackte der Nasdaq Composite im Vergleich zum Beginn der auf vier Tage verkürzten US-Börsenwoche um 4,7 Prozent, der S&P 500 um 3,2 Prozent ab.

http://www.ftd.de/boersen_maerkte/aktien/...z-Tsunami/410228.html?p=3

FAZIT:

Das ist ein Fiasko. Das einzige, was "ankam", war weltweite Verkaufspanik angesichts grottenschlechter (US-)Konjunkturdaten, gekrönt am Freitag von den schlimmsten US-Arbeitsmarktzahlen seit 2002.

Nach den drei weiteren Bankenpleiten dieses WE - Silver State Bank (Nevada), Fannie Mae, Freddie Mac (die beiden Letzteren wurden mit Steuergeldern aufgefangen wie im März Bear Stearns) - dürfte sich der Ausverkauf nächste Woche in ähnlicher Schärfe fortsetzen.

Eine realistische Einschätzung der Lage kann man heute in der FAZ lesen:

Anlagen

Risikoabschlag für Aktien so hoch wie noch nie

Von Daniel Mohr

DruckenVersendenSpeichernVorherige Seite

06. September 2008 Aktien sind eine riskante Anlageform. Deswegen werden sie in Krisenzeiten meist mit einem Risikoabschlag gegenüber den sehr viel sichereren Staatsanleihen gehandelt. Über alle Krisen hinweg war der Bewertungsabschlag für Aktien allerdings noch nie so hoch wie derzeit. Während Bundesanleihen mit 10 Jahren Laufzeit mit einem Kurs-Gewinn-Verhältnis (KGV) von 24 gehandelt werden, liegt das KGV für Aktien auf Basis der Gewinnschätzungen für die nächsten 12 Monate bei historisch günstigen 10 - ein Bewertungsabschlag von fast 60 Prozent. Käufer der Bundesanleihen bekommen im Jahr 4 Prozent für ihr Geld, die Aktiengesellschaften erwirtschaften hingegen 10 Prozent ihres Börsenwertes im Jahr.

„Die Diskrepanz ist so groß wie seit 30 Jahren nicht“, sagt Andreas Hürkamp, Aktienstratege der Commerzbank. „Für langfristige Anleger ist dies eigentlich ein Signal, Aktien zu kaufen.“ Dies macht trotzdem derzeit kaum jemand. Der Verkaufsdruck an den Märkten ist enorm hoch. 5 Prozent hat der Dax alleine am Donnerstag und Freitag verloren.

„Der Markt ist derzeit optisch extrem günstig“

Der Blick für die günstigen Bewertungskennziffern wird durch blanke Angst vor einer scharfen Wirtschaftskrise verstellt. Unternehmen wie Daimler (KGV 7) fürchten schon die Übernahme, Continental ist seiner niedrigen Börsenbewertung schon zum Opfer gefallen. Dabei ist eine Abschwächung der Wirtschaftsentwicklung in den Kursen längst berücksichtigt. Fielen die Gewinne der Dax-Unternehmen im nächsten Jahr 20 Prozent geringer aus als derzeit noch von Analysten geschätzt, läge das Dax-KGV bei 11. Auch das wäre noch ein historisch günstiger Wert. Selbst eine starke Abschwächung - Experten halten in tiefen Rezessionen durchaus auch einen Gewinnrückgang um 50 Prozent für möglich - ließe die Bewertungskennziffern noch moderat bleiben.

„Der Markt ist derzeit optisch extrem günstig“, sagt Volker Borghoff, Aktienstratege von HSBC Trinkaus&Burkhardt. „Seit Beginn unserer KGV-Aufzeichnungen für die europäischen Indizes hatten wir noch nie einen Wert von unter 10 für den 600 Aktiengesellschaften umfassenden Stoxx 600.“ Relativiert würde dies jedoch dadurch, das die Gewinnschätzungen wohl noch ein Stück zurückgehen dürften. Der Trend sinkender Gewinnerwartungen und die Sorgen um die weitere wirtschaftliche Entwicklung lassen die Anleger einen weiten Bogen um Aktien machen. Vielen Investoren steckt noch die bittere Erfahrung der Jahre 2000 bis 2003 in den Gliedern. Damals kam die konjunkturelle Abschwächung scheibchenweise, und die Aktienmärkte befanden sich drei Jahre in einem tiefen Fall.

Damals wurden die Märkte allerdings zu Beginn des Abschwungs auf dem falschen Fuß erwischt. Ein schier grenzenloser Optimismus für eine glänzende Zukunft mit Internet und Mobiltelefonen sorgte für ein Dax-KGV von 32 im Frühjahr 2003. Selbst nach den Anschlägen vom 11. September 2001 war der Optimismus an den Märkten noch deutlich größer als heute, und der Dax wies ein KGV von knapp 20 auf.

Seltene Chance für risikobereite Anleger

Eine Begeisterung kam an den Aktienmärkten nach dem Absturz nicht mehr auf. Die außergewöhnlich gute Entwicklung besonders der deutschen Unternehmen in den vergangenen fünf Jahren wurde an den Märkten mit Wohlwollen zur Kenntnis genommen, die Bewertungen der Aktien blieben jedoch zurückhaltend. Zum Dax-Hoch im Juli 2007 bei 8152 Punkten lag das KGV gerade einmal bei gut 12. Der Risikoabschlag von Aktien gegenüber Rentenwerten wurde damit immer höher und erreicht nun seinen bisherigen Höchstwert.

„Diese Bewertung ist ein gewisser Schutz vor einem tiefen Crash am Aktienmarkt“, sagt Hürkamp. „Sollte die Nachrichtenlage weiter sehr schlecht für die Aktienmärkte bleiben, dürfte dies wohl in einer volatilen Seitwärtsbewegung aufgefangen werden.“ Dass es wieder kräftig nach oben gehen könnte, traut sich derzeit aber niemand zu prognostizieren. Dazu ist die Stimmung zu schlecht.

Besonders enttäuschend war für die Märkte die Zurückhaltung der Europäischen Zentralbank, was künftige Leitzinssenkungen angeht. „Von dieser Seite kommt keine Unterstützung für die Märkte, obwohl sie derzeit dringend nötig wäre“, sagt Gerhard Schwarz, Aktienstratege der Unicredit. Die Renditen zehnjähriger Bundesanleihen liegen mit 4 Prozent 0,25 Prozentpunkte unter dem Leitzins. „Dies impliziert, dass die Märkte entweder eine baldige Leitzinssenkung erwarten oder aber, dass die EZB zu lange abwarten wird und dann später um so kräftiger auf die Krise reagieren muss.“ Das zweite Szenario wird an den Märkten besonders gefürchtet. Mittlerweile hat sogar die Dividendenrendite im Dax das Niveau der Rendite für langlaufende Bundesanleihen erreicht. Auch das ist eine Seltenheit und eine Chance für risikobereite Anleger.

Text: F.A.Z.

Bildmaterial: Ibes; Commerzbank

Der Anstieg wird allerdings voraussichtlich nur ein bis zwei Tage anhalten, danach setzt der übergeordnete Downtrend wieder ein, wobei bis Oktober das Julitief unterboten werden sollte.

Mit buy&hold, wie Du es betreibst (bei Microsoft-geschädigten auch als "plug&pray" bekannt), ist an der Börse zurzeit kein Geld zu verdienen.

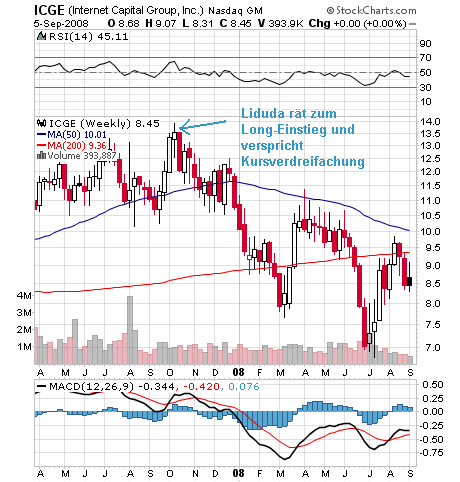

Man werfe nur einen Blick auf Deine Lieblingsaktie ICGE, die nach Deiner Kaufempfehlung im Oktober bei 14 Dollar fast um die Hälfte verloren hat:

Angehängte Grafik:

sc.png

sc.png

Volksverdummender und mehr Bildzeitungsstil ist nun wirklich nicht möglich - und das alles wird garniert mit unzähligen Zahlen, von denen nicht erklärt wird, wie sie zustande kommen. Auf der ersten Seite des Artikels wird z.B. in einem Schaubild mit einer Line ein angemessener Fundamentalwert für US-Aktien aufgezeigt, aber außer den oben in Anführungszeichen gesetzen hohlen Sprüchen erfährt man nichts, wie dieser Fundamentalwert zustande kommt - beschämend auch für Boston Consulting, dass die sich von Stümpern von der Wirtschaftswoche zu für deren bekannte Bärennummern, die die deren Lesern seit 2003 bei einem DAX-Stand von 2.300 unendlich viel Geld gekostet haben, derart instrumentalisieren lassen.

Was wir von Boston Consulting und der Wirtschaftswoche wissen wollen sind einfach nur zwei Dinge:

1. Welchen Diskontierungsfaktor verwendet Boston Consulting für die zukünftigen Gewinne z.B. der US-Unternehmen, für die sie ja gleich auf der ersten Seite des Artikels eine roten Linie (auf Seite 129 in der letzten Ausgabe der Wirtschaftswoche) mit dem ihrer Ansicht "richtigen" Fundamentalwert eingezeichnet haben?

2. Mit welchen Wachstumsfaktor bei den Gewinnen rechnet Boston Consulting bei den US-Unternehmen bei dem nach Boston Consulting durch die rote Linie eingezeichneten (auf Seite 129 der letzten Ausgabe der Wirtschaftswoche) Fundamentalwert?

Werden diese Fragen nicht beantwortet und offengelegt, ist das von der Wirtschaftwoche zitierte Machwerk von Boston Consulting auf eine Stufe mit den 0190er-Nummern von Wielandt Staudt zu stellen. Ich finde es jedenfalls als Unverschämtheit über unzählige Seiten unzählige Zahlen anzuführen, ohne auch nur ein Wort über deren Zustandekommen zu erklären. Wer so vorgeht, hat etwas zu verbergen.

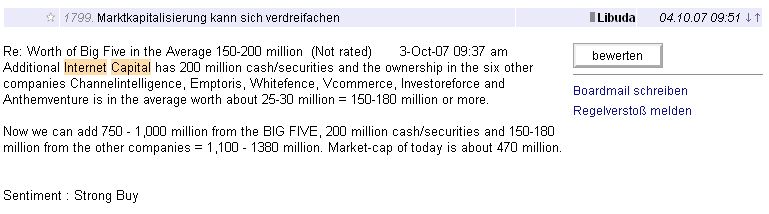

Ich poste hier auf ariva seit Ende 2005 zu dieser Aktie und habe das auf anderen Boards schon vorher getan, z.B. besonders intensiv in den Zeiten der Dips bei $3,40. Das könnt Ihr an vielen Posting auf dem nachstehenden Board nachvollziehen:

http://www.ariva.de/Kursverdoppelung_bei_Internet_Capital_t239227

Offensichtlich benötigt Anti-Lemming aber derartige Postings um von seinem seit Jahren währenden Weltuntergangsgejammere abzulenken, das seit dem DAX-Stand von 2.300 im Jahre 2003 anhält und die Leser, die das beachtet haben, ein Vermögen gekostet hat.

Anbei einige kurz aufgefischte Beispiele:

12.11.2007

Deutsche Anleger sollten den Heimvorteil nutzen und morgen massiv zu kaufen versuchen.

16.11.2007

Dass man schnell und kräftig zuschlagen sollte hat man jetzt auch in Deutschland begriffen.

19.11.2007

und beeilen sich, wenn sie nur in Frankfurt kaufen können.

19.11.2007

Warum man kaufen sollte steht hier:

24.11.2007

Kaufgründe

Wenn Shortseller kriminelle "Journalisten" kaufen müssen, um den Kursanstieg zu dämpfen, sollte man meines Erachtens kaufen, was das Zeug hält.

27.11.2007

Auch morgen wieder in Frankfurt Supereinstiegschancen.

denn man sollte Aktien kaufen wenn sie billig sind. Und wenn sie noch dazu extrem unterbewertet sind wie Internet Capital und extrem leer verkauf sind erst recht:

30.11.2007

Warum Ihr zuschlagen solltet

5.12.2007

Da solltet Ihr schnell zuschlagen. Wenn Euer Limit von 7,15 nicht erfüllt wird, solltet Ihr Euch an die Wertpapierhandelsstelle des Bafin wenden…

11.12.2007

Morgen dürfte sich in Frankfurt eine exzellente Gelegeneheit zum Einstieg ergeben.

Denn der Kursrückgang der letzten Stunde war ausschließlich Shortselling.

Und so weiter, und so weiter

Optisch sind die europäischen Aktien günstig bewertet. Aber ich schliesse mich Carmen Weber mit ihrer Feststellung in der FAZ am Sonntag vom 7. September an:

"Doch die Kennzahl ist trügerisch, denn die Gewinne der Unternehmen werden gerade bei Banken und konjunkturabhängigen Werten noch zu hoch geschätzt."

(Carmen Weber managed für global angelegte Fonds der DWS)

Angehängte Grafik:

screen_00191.jpg (verkleinert auf 66%)

screen_00191.jpg (verkleinert auf 66%)

Dagegen behauptet Libuda in # 39: "Besonders dreist ist es den Chart einer Aktie zu kopieren, sich den Hochpunkt auszusuchen und zu behaupten, dass an diesem Hochpunkt Libuda den Einstieg empfohlen habe."

Angehängte Grafik:

screen_00192.jpg (verkleinert auf 66%)

screen_00192.jpg (verkleinert auf 66%)

D.h. hier bestand im Prinzip Korrekturbedarf nach oben. Mathematisch betrachtet.

Warum Pensionskassen und Pensionsfonds bzw. Lvu´s so vorsichtig geworden sind

und den garantierten Mindestzinssatz auf 2.xx Prozent gesenkt haben versteh ich

nicht ;-) Der Zinssatz liegt erheblich unter den Festgeldzinssätzen der Banken lol

Hätten se mal in 2000 alle auf Libuda gehört, der den Salami Crash

gedeutet hat.

Ps. Ich finde die Zahlenakrobatik von Libuda durchaus amüsant (gröhl)

Doch , ja...

Hat was ! :-)

Das ist ein Mittel von einer Diskussion um Fakten abzulenken, die beide nicht führen wollen und/oder können, weil ihnen die dafür die ökonomischen Kenntnisse fehlen.

Dass auch jetzt wieder der eine oder andere Leser durch das Weltuntergangsgetöne von Anti-Lemming oder Stöffen den idealen Einstiegszeitpunkt verpasst, zeigt ein Interview mit dem Chef-Ökonomom von Standard + Poors David Wyss in Euro am Sonntag. Nach 3,3% im zweiten Quartal sieht david Wyss im dritten Quartal ein Wachstum von 1,5% im dritten Quartal und anschließend zwei Minusquartale mit minus 0,5 und minus 1,5. Die Ursache für die beiden Minusquartale sieht Wyss aber im wesentllchen durch die Vergleiche mit dem hohen Wachstum zuvor, das durch die Steuerschecks angefeuert worden sei. Basis für diese Schätzungen waren ein Ölpreis von 130 Dollar und ein Andauern der Häuserkrise. Bessern sich diese Bedingungsfaktoren, sieht Wyss die Möglichkeit, die negativen Vorzeichen zu vermeiden. Beim Öl ist der positive Tatbestand bereits eingetreten, bei den Häusern steht man kurz davor, der durch die offensichtlich jetzt mögliche Quasi-Übernahme der beiden großen Hausfinanzierer durch den Staat noch wahrscheinlicher wird (zumal diese Übernahme Moral Hazard verbeugen wird, da die Unternehmensleitungen ihre Posten und hoffentlich auch ihre Pensionen verlieren und die Aktionäre ihre Geld - zwei sehr wichtige Punkte).

Aber ganz egal, wie es letztlich kommt, Aktienmärke haben in der Vergangenheit immer zwei Quartal vor dem konjunkturellen Tiefpunkt gedreht, den Wyss im ersten Quartal von 2009 sieht.

Rechnet man noch 3 Jahre Zinsen zu 4 % auf den Euro rauf, so hätten Cash (oder Staatsanleihen) Deine heißgeliebten ICGE um staatliche 25,6 % ausperformt.

Ein Viertel mehr oder weniger zu haben ist ja schon mal ein gravierender Unterschied. Was kann man sich dagegen von Deinen "unfähigen" Durchhalteparolen kaufen?

Hast du da zum Kauf geblasen? Ich habe dich als Perma-Bären in Erinnerung.

Naja, vielleicht täusche ich mich ja. Steht es dir zu, so selbstgerecht über andere "Unfähige" zu schimpfen?

Ähnliches gilt übrigens auch für Libuda. ;-)