PlasmaSelect und Albis Leasing kaufen

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Aligna |

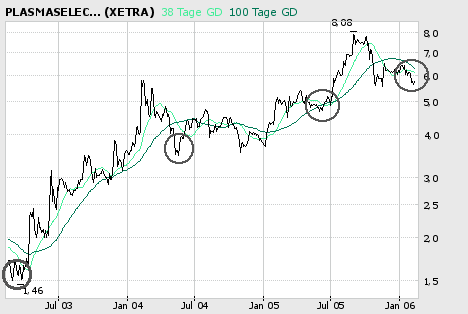

Irgendwann wird es aber nicht mehr in dieser engen Range weitergehen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Aligna |

Ist jedenfalls ne spannende Situation derzeit, sowohl charttechnisch als auch fundamental.

Wenn die Prognosen für 2005 und 2006 eintreffen, dürfte die Aktie mit KGV05 von 13 und KGV06 von 11 bewertet sein, was für diese Branche sehr günstig ist, zumal man neue vielversprechende Kooperationen eingegangen ist. Sollten sich aber Probleme abzeichnen, ist natürlich auch ein Abdriften auf 5,3 € nicht unwahrscheinlich. da würde ich allerdings wieder langfristig kaufen.

Charttechnisch ist der bereich bei 5,9 ziemlich wichtig. Unteres BollingerBand und horizonatle Unterstützung haben wir da. Noch ist alles eine Seitwärtsbewegung zwischen 5,9 und 6,4. Schaun wa mal. Ich denke immernoch, dass es bald wieder stärker aufwärts geht, aber ganz so sicher wie bei Broadnet oder Nemetschek bin ich mir da nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Aligna |

Erwarte keine signifikante Verbesserung von Plasma bei den kommenden Q4-Zahlen, die die Bewertung bzw. eine Kurssteigerung rechtfertigen. Die Margenstagnation macht mir Sorge und die Bewertung ist aufgrund der Ergebnissituation nicht wirklich günstig ...

However, wünsche Euch trotzdem, dass die Q-Zahlen überraschen und Eure Investments Gewinne bringen :-))

Von den Q4-Zahlen erwarte ich auch nichts Besonderes, aber auch nichts Negatives, sonst hätte man es sicher schon gemeldet. KGV05 von knapp 13 dürfte feststehen. Dann muss man mal für 2006 die Aussagen des Vorstands abwarten, und neu nachrechnen. Fürs 2.Halbjahr bin ich aber wieder sehr optimistisch für die Aktie.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Aligna |

Bin zwar nicht so firm im Chart-Lesen, aber für mich sieht es aus, als sei der langfristige Aufwärtstrend nach unten durchbrochen und eine Widerstandslinie bei ca. 5,50 - 5.70 € leicht angeknabbert.

Falls jetzt die nächste Meldung zu Plasma nicht den Erwartungen entsprechen sollte, geht's sicher weiter abwärts bis 4,00 €.

Bin am Überlegen, ob hier nicht vorsichthalber ein Ausstieg ratsam sein könnte. Wie denkt ihr darüber ?

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Aligna |

Wobei der Aufwärtstrend nicht sonderlich wichtig ist, da er eh nur einen trendbestätigendn Punkt hatte. Wichtig ist das die Unterstützung bei 5,3 hält. Müssen wir mal die Zahlen und Aussichten abwarten!

Könnte genauso gut in eine mittelfristige Seitwärtsbewegung zwischen 5,3 und 6,5 übergehen. Nicht immer sind Trends ausschlaggebend. Wenn eine Aktie als fair gepreist abgesehen wird, gehts eben mal längere Zeit seitwärts. Ich bin mir aber sicher, dass für die Aktie bald wieder Fantasie aufkommen wird. Nur wird das Wachstumspotenzial bezüglich des Gewinns im 1.Halbjahr 2006 begrenzt sein, da die Gewinne durch die höhere Aktienanzahl verwässert werden. Trotzdem ist die Aktie mit einem KGV06 von 11 aufgrund des langfristigen Potenzials eher unterbewertet.

Falls der Markt also negativ auf die nächsten 1-2 Quartalsmeldungen reagieren sollte, werde ich das für langfristige Positionsaufbau nutzen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Aligna |

Angehängte Grafik:

bigchart.png

bigchart.png

Gut gesehen.

wenn ich denn könnte,

bekämst du sofort nen Stern von mir.

Vielleicht geht es noch etwas runter,

aber da man es ja selten schafft,

zum günstigsten Kurs einzusteigen,

sollte sich der Einstieg zwischen 5,50 € und 5,70 € lohnen.

Und Fundamental ist da eh alles klar.

Schöne Grafik,

Top!

Ist für mich ne Aktie die man aufsammeln sollte, falls im 1.Halbjahr 2006 einige Anleger mit dem ausbleibenden EPS-Anstieg nicht umgehen können, denn langfristig dürften ale Kurse unter 6 € ganz klare Kaufkurse sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Aligna |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Aligna |

DGAP-Adhoc: PlasmaSelect AG (deutsch)

PlasmaSelect wächst im Umsatz zweistellig, Einmaleffekte belasten das EBIT

PlasmaSelect AG / Vorläufiges Ergebnis

28.02.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

PlasmaSelect wächst im Umsatz zweistellig, Einmaleffekte belasten das EBIT

München, 28.02.2006, 8:00 Uhr

Im abgelaufenen Geschäftsjahr 2005 erzielte die PlasmaSelect AG - nach vorläufigen noch untestierten Zahlen - gegenüber dem Vorjahr einen zweistelligen (+ 16%) Umsatzanstieg auf jetzt 69,9 Mio. EUR. Beim EBIT musste dagegen durch umfangreiche einmalige, nicht Cash wirksame Risikovorsorge (Rückstellungen, Einmalabschreibungen, Wertberichtigungen) ein Rückgang auf 3,2 Mio. EUR (- 21 % VJ) hingenommen werden. Das Plan-EBIT-Ziel wurde damit nicht erreicht. Das angewiesene EBIT-Ergebnis kam überwiegend durch geänderte Bewertungskriterien bei Entwicklungskosten sowie durch einmalige Wertberichtigung beim Vorratsvermögen zustande. "Operativ" hätte das EBIT um 2,2 Mio. EUR höher gelegen. Das Generikasegment trug erneut überproportional sowohl zum Umsatz als auch zum EBIT bei und bestätigt damit die Richtigkeit der Strategie. Da das Geschäftsmodell weiterhin stabil ist und die genannten Maßnahmen Einmaleffekte darstellen, geht der Vorstand für 2006 von zweistelligen Umsatzzuwächsen bei überproportional ansteigendem EBIT aus.

Die Detailzahlen werden Ende März im Rahmen der Veröffentlichung des Geschäftsberichts bekannt gegeben.

DGAP 28.02.2006

--------------------------------------------------

Sprache: Deutsch Emittent: PlasmaSelect AG Pettenkoferstraße 22 80336 München Deutschland Telefon: +49 (0)89 810 29-0 Fax: +49 (0)89 810 29-111 Email: info@plasmaselect.de WWW: www.plasmaselect.de ISIN: DE0005471809 WKN: 547180 Indizes: Börsen: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr in Berlin-Bremen, Hannover, Düsseldorf, Hamburg, München, Stuttgart

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Fazit: Schöne Kaufgelegenheit für Langzeitanleger!

Optionen

| Boardmail an "Knappschaftskassen" |

Wertpapier: Aligna |

Plasmaselect hat alle Prognosen verfehlt, sogar die schon heruntergesetzten. Und 2006 gibts ne deutlich höhere Aktienanzahl und Steuern muss man sicher auch wieder zahlen. Das heißt, selbst wenn Umsatz und Ebitda zweistellig zulegen, könnten die EPS-Zahlen nochmal niedriger ausfallen.

Also ich bin gerade fürs 1.Halbjahr ziemlich skeptisch. Kurzfristig könnte aber sicherlich bei 4,5 ein Trade gewagt werden. Für richtige Langfristanleger sind 4,5 € möglicherweise ebenfalls günstig, aber charttechnisch und fundamental sehe ich sogar das Risiko, dass die Aktie in 2006 noch auf 3,5 € fällt.

Bei WO hab ich es etwas ausführlicher begründet. Will es jetzt nicht nochmal wiederholen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Aligna |

Da das Geschäftsmodell weiterhin stabil ist und die genannten Maßnahmen Einmaleffekte darstellen, geht der Vorstand für 2006 von zweistelligen Umsatzzuwächsen bei überproportional ansteigendem EBIT aus!

Ich glaube das was dort geschrieben wurde!

Optionen

| Boardmail an "Knappschaftskassen" |

Wertpapier: Aligna |

2005 hatte man erst über 6,0 Mio Ebit prognostiziert. Das hat man nach dem schlechten 3.Quartal auf 5,8 Mio revidiert. Jetzt sind es ohne Sonderbelastungen nur 5,4 Mio geworden.

Gehen wir mal von diesen 5,4 Mio in 2005 aus. Jetzt muss man sich aber Steuerquote in 2005 und Aktienanzahl anschauen. Man hat 2005 keine Steuern gezahlt. Ganz im Gegenteil, nach 9 Monaten lag der Überschuss sogar über dem Ebit. Das hält sicher 2006 nicht an. Dazu kommt jetzt eine deutlich steigende Aktienanzahl auf mittlerweile 16,6 Mio Stück.

Nehmen wir also einen Umsatzanstieg von 15% bei leicht steigender Ebit-Marge an. Sollte es also 2006 keine Sonderbelastungen geben, was auch noch in Frage steht, dann könnte man von einem Ebit von 6,0-6,5 Mio € ausgehen, was sogar einer Verdopplung zu 2005 (inclusive Sonderbelastungen) entspricht. Das hört sich natürlich super an, aber ist ja allein durch den geringen Basiseffekt aus 2005 verschuldet worden. Rechnen wir jetzt nur 10% Steuern und einen leichten Zinsaufwand hinzu, kommt man auf einen Überschuss von etwa 5,5 Mio €. Durch die höhere Aktienanzahl beläuft sich das EPS für 2006 nur auf 33 Cents.

So kann der Vorstand nächstes Jahr in der Adhoc schreiben, dass sich Umsatz, Ebit und EPS prozentual zweistellig erhöht haben, aber letztlich nur wegen den Abschreibungen 2005. Und trotzdem ist das EPS immernoch ziemlich gering. Für mich sind das absichtliche, psychologische Spielchen, um die Ergebnisse 2006 wieder steiegern zu können. Man lenkt aber vom eigentlichen Problem ab. Und das Problem ist, dass man eigentlich alle Erwartungen verfehlt hat, und für die Zukunft letztlich gar kein steigendes EPS ausweisen würde, wenn man nicht so vorgehen würde, wie jetzt getan.

Ist halt die Frage wie der Markt ein EPS von 33 Cents bewerten wird. Wenn das Unternehmen auch 2007 weiter wachsen wird, dürften Kurse von 4,5 Kaufkurse sein. Wenn in der Bilanz weitere Abschreibungen zu befürchten sind und das Wachstum nicht mehr so anhält wie bisher, kann es auch auf 3,5 € runter gehen, denn dann sind nicht mal die 33 Cents garantiert.

Wie gesagt, wer wirklich von den Produkten überzeugt ist, und dadurch langfristiges Wachstum sieht, sollte bei 4,5 wieder reingehen, aber es gibt auch enorm viele offene Fragen für einen mittelfristig orientierten Anleger.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Aligna |

Ist denke ich jetzt aber wieder ne gute Ausgangsbasis, um im bereich von 4,5 € einen Boden auszubilden, denn das wachstum ist ja in absoluten zahlen vorhanden, nur wird eben das EPS (nur 2006) etwas leiden.

-------------------

PlasmaSelect meldet vorläufige Zahlen für Geschäftsjahr 2005

14:48 14.03.06

Die PlasmaSelect AG (ISIN DE0005471809/ WKN 547180), ein Spezialist für die Versorgung chronisch und schwer erkrankter Patienten in stationärer oder in ambulanter Behandlung, meldete am Dienstag ihre vorläufigen Zahlen für das Geschäftsjahr 2005.

Der Umsatz belief sich demnach auf 69,0 Mio. Euro. Der leichte Rückgang gegenüber der bereits gemeldeten vorläufigen Umsatzzahl von 69,9 Mio. Euro erklärt sich durch interne Umsätze, die im Rahmen der Konsolidierung zusätzlich eliminiert werden mussten und durch zusätzliche Erlösschmälerungen, die umsatzmindernd zu berücksichtigen waren.

Das EBIT betrug 3,1 Mio. Euro. Die starke Abweichung gegenüber der Ergebnisprognose erklärt sich durch Wertberichtigung von Lagerbeständen in Höhe von 0,9 Mio. Euro, ergebniswirksame Verbuchung nicht aktivierungsfähiger Entwicklungskosten in Höhe von ebenfalls 0,9 Mio. Euro sowie sonstige Korrekturen (u.a. bei Rückstellungen) in Höhe von 0,5 Mio. Euro. Der nicht cash-wirksame Ergebniseffekt lag bei insgesamt 2,3 Mio. Euro.

Das Ergebnis pro Aktie erreichte im letzten Geschäftsjahr 0,30 Euro und lag aufgrund der genannten Einmaleffekte unter der Prognose von 0,44 bis 0,48 Euro. Der Cash-Flow aus laufender Geschäftstätigkeit konnte von 0,8 Mio. Euro auf 1,9 Mio. Euro gesteigert werden, der Free Cash-Flow war mit 1,7 Mio. Euro positiv.

Im laufenden Geschäftsjahr, das am 1. Dezember 2005 begonnen hat, erwartet die Gesellschaft - beginnend im zweiten Quartal - einen Umsatzanstieg gegenüber dem Vorjahr im zweistelligen Bereich. Das EBIT wird in 2006 überproportional zum Umsatz ansteigen. Das EPS-Ergebnis soll 0,35 bis 0,40 Euro betragen.

Die Aktie von PlasmaSelect verliert aktuell 3,97 Prozent auf 4,60 Euro.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Aligna |