3 U der renner der nächsten monate

Seite 2 von 3 Neuester Beitrag: 14.03.06 11:04 | ||||

| Eröffnet am: | 29.07.05 11:16 | von: semico | Anzahl Beiträge: | 69 |

| Neuester Beitrag: | 14.03.06 11:04 | von: fliegerass | Leser gesamt: | 21.935 |

| Forum: | Börse | Leser heute: | 4 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 > | ||||

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: 3U Holding AG |

Angehängte Grafik:

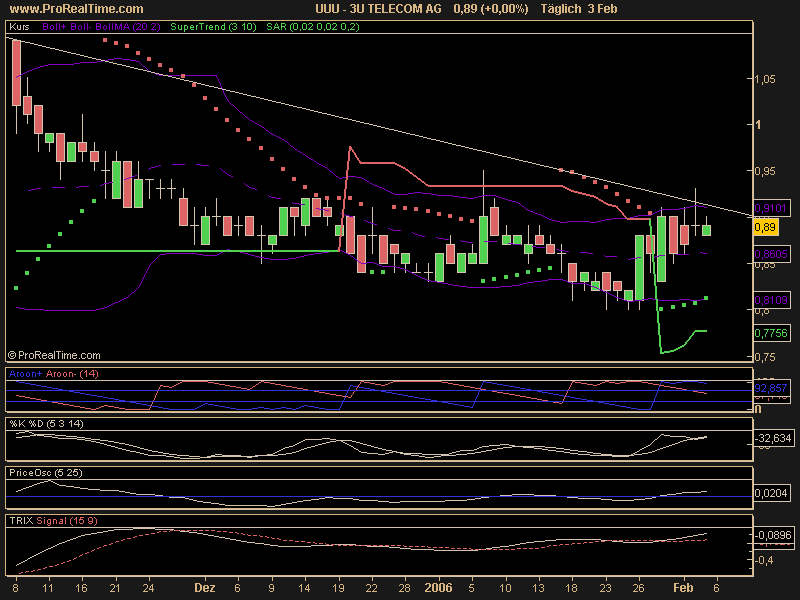

3U_TELECOM_AG.png (verkleinert auf 63%)

3U_TELECOM_AG.png (verkleinert auf 63%)

DSL-News.de , Samstag, 04.Februar 2006

Der Provider 3U Telecom AG hat seine DSL-Aktion in deren Rahmen die Kunden des Unternehmens und der Partnerfirmen Quelle AG sowie The PhoneHouse einen DSL 2000 und DSL 6000 Anschluss bestellen können auf den 28.02.2006 verlängert. Wer bis zu diesem Datum bestellt muss keine einmalige Bereitstellungsgebühr von 99,95 Euro bezahlen.

"Wegen der großen Resonanz haben wir uns zusammen mit unseren Kooperationspartnern entschlossen, die Aktion um einen weiteren Monat zu verlängern,", sagte Jan Hoffmann der als Produktmanager für den Bereich DSL bei der 3U Telecom AG verantwortlich ist.

Die Kunden können zwischen der DSL-Flatrate DSL-Flat, dem 1 GB DSL-Volumentarif DSL Basic und den DSL-Kombitarif All-inclusive wählen die für eine monatliche Gebühr von 6,60 Euro, 1,99 Euro und 39,90 Euro bestellt werden können.

Die Vertragslaufzeit aller DSL-Tarife liegt bei zwölf Monaten während die Kündigungsfrist drei Monate beträgt.

Alle Angebote der 3U Telecom AG wozu DSL-Tarife, Webhosting, Call-by-Call und Preselection-Tarife gehören können über die Webseite des Unternehmens und der Quelle AG sowie The PhoneHouse bestellt werden.

Optionen

| Boardmail an "gvz1" |

Wertpapier: 3U Holding AG |

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: 3U Holding AG |

Angehängte Grafik:

3U_TELECOM_AG.png (verkleinert auf 63%)

3U_TELECOM_AG.png (verkleinert auf 63%)

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: 3U Holding AG |

Angehängte Grafik:

3U_TELECOM_AG.png (verkleinert auf 63%)

3U_TELECOM_AG.png (verkleinert auf 63%)

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: 3U Holding AG |

Angehängte Grafik:

3U_TELECOM_AG.png (verkleinert auf 63%)

3U_TELECOM_AG.png (verkleinert auf 63%)

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: 3U Holding AG |

Angehängte Grafik:

3U_TELECOM_AG.png (verkleinert auf 63%)

3U_TELECOM_AG.png (verkleinert auf 63%)

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: 3U Holding AG |

Angehängte Grafik:

3U_TELECOM_AG.png (verkleinert auf 63%)

3U_TELECOM_AG.png (verkleinert auf 63%)

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: 3U Holding AG |

Angehängte Grafik:

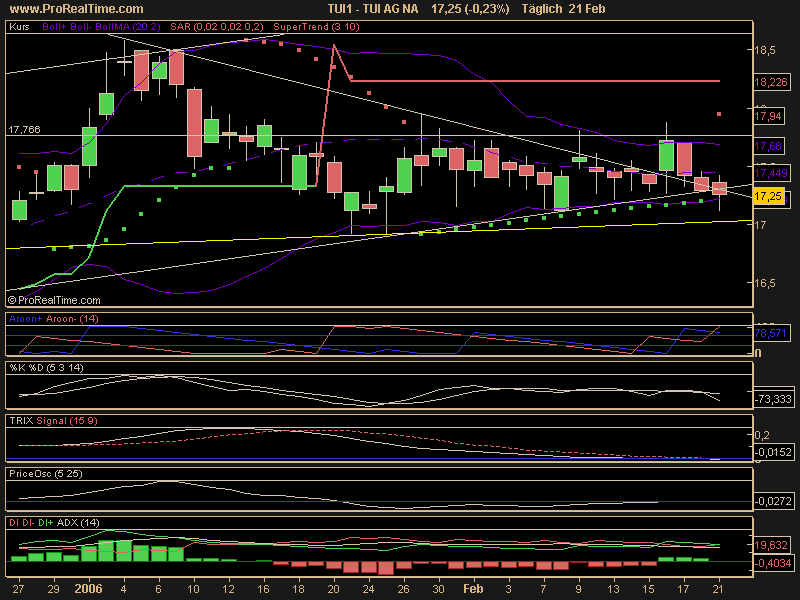

TUI_AG_NA.png (verkleinert auf 63%)

TUI_AG_NA.png (verkleinert auf 63%)

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: 3U Holding AG |

Angehängte Grafik:

3U_TELECOM_AG.png (verkleinert auf 63%)

3U_TELECOM_AG.png (verkleinert auf 63%)

3U macht nicht wirklich Spaß ... und wenn ich dann noch diese dauernden Bilder vom Juristen sehe, die NERVEN ...

kannst du die bitte nicht einfach mal weglassen?! DANKE!!!!!!!!

Optionen

| Boardmail an "Chartsurfer" |

Wertpapier: 3U Holding AG |

oder besser gesagt "Hallo, liebe 3U Aktionäre".

Da macht das Management (fast) alles richtig und bringt Zahlen, die sich sehen lassen können, aber nicht die Kraft haben, einen Vulkanausbruch zu verursachen.!!!

Ich habe mir geschworen, keine Aktie mehr zu kaufen, wo ich im Chart "Jurist" lese ;-)))

Zuerst dachte ich schade, das ich nicht dabei bin, doch die Gegenwart hat mal wieder gezeigt, das 3U einfach kein Titel zum Geldverdienen ist. Dann noch schlechte Aussichten für die ganze Branche, was Festnetztelefonie betrifft und das ist ja bekanntlich das Herz von 3U (noch)

Oberflöchlich die Zahlen geschaut ein klarer Kaauf, doch der Sumpf der alten 3U und die Aussichten......höchstens halten!!!!

Grüße

KAKO

Ich denke mit Vodafone oder ähnlichen Papieren sollten sich nachhaltig höhere Renditen erwirtschaften lassen......... Die machen fette Gewinne und zahlen Dividenden........

3U ist wohl nur was für Zocker....... aber vielleicht geht man besser ins Spielkasino wenn man zocken will.... wobei ich zugeben muss ich besitze nen "Haufen" Papiere von 3U.

...Greats @all

Semi

Optionen

| Boardmail an "semico" |

Wertpapier: 3U Holding AG |

Angehängte Grafik:

3U_TELECOM_AG.png (verkleinert auf 63%)

3U_TELECOM_AG.png (verkleinert auf 63%)

Für das Geschäftsjahr 2006 erwartet der Vorstand einen Konzernumsatz in Höhe von 132 -138 Mio. €. Durch die Ausweitung des operativen Geschäfts soll das EBITDA des 3U Konzerns im gleichen Zeitraum auf 8,0 - 8,5 Mio. € gesteigert werden.

Endgültige Geschäftszahlen für das Jahr 2005 werden am 15. März mit Veröffentlichung des Geschäftsberichts publiziert.

15:21 01.03.06

Der Analyst Holger Bosse von Helaba Trust stuft die Aktie von 3U TELECOM (ISIN DE0005167902/ WKN 516790) weiterhin mit "kaufen" ein.

3U TELECOM habe einige Eckdaten für das abgelaufene Geschäftsjahr publiziert, die sowohl über den Unternehmensplänen als auch den Prognosen der Analysten gelegen hätten. So hätten die Marburger die Erlöse um 28% auf 123,4 Mio. EUR (Q4: +39% auf 34,3 Mio. EUR) ausbauen können. Auch beim EBITDA (6,8 Mio. EUR; VJ: 3,71 Mio.) sei die Zielspanne von 5,8 bis 6,0 Mio. EUR überschritten (Q4: 2,09 Mio. EUR) worden. Per Saldo sei ein Jahresüberschuss von 0,08 Mio. EUR (VJ: -30,3 Mio. EUR) erzielt worden. Allerdings sei das Ergebnis durch Sondereffekte in Höhe von 12,34 Mio. EUR (Teilverzicht auf die Wandelanleihe, Entkonsolidierung von Carrier24, Verkauf von Beteiligungen) überzeichnet worden.

Vor dem Hintergrund der operativen Fortschritte habe die Gesellschaft ihre Zielvorgaben vom Januar nach oben geschraubt. Nunmehr werde ein Umsatz im Bereich von 132 bis 138 Mio. EUR (+7% bis +12%) in Aussicht gestellt. Für das EBITDA plane man eine Spanne von 8,0 bis 8,5 Mio. EUR (+18% bis +25%). Der vollständige Bericht werde am 15. März veröffentlicht. Nach diesem Termin würden die Analysten vermutlich einige Modellanpassungen vornehmen.

Bis dahin bleiben die Analysten von Helaba Trust bei ihrem "kaufen"-Rating für die 3U TELECOM-Aktie.

Offenlegungstatbestand nach WpHG §34b: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen betreuen die analysierte Gesellschaft am Markt.

Quelle: aktiencheck.de

Der Dienstleister 3U Telekom ist auf dem richtigen Weg zum Turnaround.

Aktuell bestehen liquide Mittel in Höhe von ca. 40 Mio. Euro – An der Börse wird das Unternehmen lediglich mit 40 Mio. Euro bewertet, bei einem erwarteten Umsatz von 132-138 Mio. Euro und einem EBITDA von über 8 Mio. Euro. Aufgrund von Abschreibungen, die jedoch nicht liquidititätsrelevant sind, werden noch rote Zahlen geschrieben. Rein operativ läuft es jedoch wieder rund – Es wird kein Geld mehr verbrannt und der neue Vorstand sowie aussichtsreiche Projekte in der Festnetzsparte als auch in der Breitbandsparte sorgen für weitere Kursphantasie.

Und auch die Ende Februar veröffentlichten Zahlen für das Geschäftsjahr können sich sehen lassen. So erzielte der 3U Konzern Umsatzerlöse von 123,38 Mio. EUR. Im Vergleich zum Vorjahr entspricht dies einer Steigerung von 27,9%. Mit 34,25 Mio. EUR verbuchte der 3U Konzern im 4. Quartal 2005 den höchsten Quartalsumsatz seit Bestehen der Gesellschaft. Deutlich gesteigert werden konnte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) des 3U Konzerns. Mit einem Zuwachs von 83,3% auf 6,80 Mio. EUR (Vorjahr: 3,71 Mio. EUR) übertraf die Gesellschaft im Gesamtjahr 2005 die kommunizierten Erwartungen von 5,8 bis 6,0 Mio. EUR. Somit ist die Basis für eine nachhaltige Rückkehr zur Profitabilität im Jahr 2006 geschaffen. Der Jahresüberschuss des 3U Konzerns belief sich im Jahr 2005 auf 0,08 Mio. EUR (Vorjahr: -30,32 Mio. EUR). Geprägt war diese Kennzahl im Wesentlichen durch die einmaligen Sondereffekte aus dem Teilverzicht des Faserlieferanten GasLINE auf eine Wandelanleihe, der Entkonsolidierung der carrier24 und dem Verkauf der niederländischen Tochtergesellschaft 3U TELECOM B.V. mit einem Nettogesamteffekt in Höhe von 12,34 Mio. EUR auf Konzernebene. Infolge dieser Sondereffekte sanken die langfristigen Verbindlichkeiten des 3U Konzerns deutlich. Dies führte zu einer signifikanten Steigerung der Eigenkapitalquote zum 31.12.2005 auf 35,87% (Vorjahresstichtag: 27,72%). Die liquiden Mittel des 3U Konzerns blieben mit 40,18 Mio. EUR zum Jahresende 2005 im Vergleich zum Vorjahreszeitpunkt (39,74 Mio. EUR) unverändert.

Nachdem die Zahlen veröffentlicht wurden stieg die Aktie bereits unter hohen Umsätzen auf über ein Euro. Aktuell bietet sich bei 0,93 Euro erneut ein günstiges Einstiegsniveau!

Autor: Tradersreport & PSR Alert, 11:22 08.03.06

Optionen

| Boardmail an "Chartsurfer" |

Wertpapier: 3U Holding AG |