Fannie Mae - Chance auf Verdreifachung bis Juli

Es gibt Stimmen, die dies als den eigentlichen Auslöser der Banken- und Finanzkrise von 2008 betrachten. Denn Lehman ging erst eine Woche später, am 15. September 2008, pleite. Tatsächlich könnte die Lehman-Pleite eine indirekte Folge der FnF-Zwangsverwaltung gewesen sein, da diese eine Schockwelle durch die Finanzmärkte sandte. Keine Bank traute einer anderen mehr.

FnF sind in fast jede 2. Hypothek in USA involviert. Die kombinierte Bilanzsumme der Twins liegt aktuell bei knapp 6 Billionen Dollar, das entspricht 150 % des deutschen BIP. Klar dass bei solchen Summe Ängste aufkommen....

Die Zwangsverwaltung von FnF setzt sich bis zum heutigen Tag fort. Nun besteht jedoch eine recht hohe Wahrscheinlichkeit, dass die Zwangsverwaltung durch eine Entscheidung des US Supreme Courts (SCOTUS), die bis Juni erwartet wird, enden wird. Die Details schildere ich unten.

Daraus erwächst für FnF erhebliches Kurspotenzial. Es gibt eine Vielzahl von Möglichkeiten, daran teilzuhaben. Fannie Mae und Freddie Mac haben zum einen normale Aktien (common stock), die auch in Deutschland gehandelt werden.

Fannie Mae (WKN: 856099)

Freddie Mac (WKN: 876872)

Weiterhin gibt es eine Vielzahl von Vorzugsaktien (preferred shares), die zwar "Aktien" heißen, tatsächlich jedoch Bonds sind. Diese Bonds wurden vor 2008 zum Nennwert von damals meist 25 (oder 50) Dollar rausgegeben, haben Coupons von 5 bis über 8 % und notieren aktuell - wie Junkbonds - größtenteils zwischen 4 und 6 Dollar.

Diese sogenannten Junior Preferred Shares (JPS) sind bei einigen deutschen Brokern im Auslandshandel handelbar. Zu den liquidesten JPS zählen:

FNMAS (US3135867527)

FNMAT (US3134006242)

FMCJK (US3135867378)

In USA werden alle diese Aktien (common stock wie JPS) wegen der fortbestehenden Zwangsverwaltung nicht an den regulären Börsen gehandelt, sondern nur OTC (over the counter). Dies ist mit erhöhten Risiken verbunden, weil dort Marketmaker die Kurse bestimmen.

Ich rechne nach dem Scotus-Urteil bei allen hier genannten Aktien mindestens mit einer Verdreifachung des Kurses.

--------------------------------------------------

HINTERGRUNDINFOS:

Es gibt erhebliche Zweifel daran, ob es wirklich nötig war, dass Hank Paulson die FnF 2008 unter Zwangsverwaltung stellte. Kritiker behaupten, dass dies nur dazu dienen sollte, dass andere Zockerbanken ihrem Subprime-Schrott bei FnF abladen konnten. In der Zwangsverwaltung - in Gestalt der FHFA - wurde ein Direktor einbestellt, der nicht mit der gebotenen Sorgfalt darauf achtete, welcher Dreck FnF in Gestalt fauler Hypotheken angedient wurde.

Der ehemalige Finanzchef von Fannie Mae, Tim Howard (CFO und Co-CEO bis 2004), weist in seinen vielen Blog-Beiträgen darauf hin, dass die behauptete Notlage 2008 nicht wirklich bestanden hat, und nur durch willkürliche Bilanzauslegung zustandegekommen sei:

https://howardonmortgagefinance.com

Die Zwangsverwaltung war somit vor allem ein "böswilliges" Konstrukt, dass erleichtern sollte, FnF leichter mit dem Subprime-Schrott anderer Großbanken vollzuladen, was danach auch geschah.

Offiziell mussten FnF jedoch 2008 "gerettet" werden, und die US-Regierung tat dies mit einem Kredit im Volumen von 190 Mrd. Dollar (nach heutigem Stand). Dieser Kredit wurde in Gestalt von Senior Preferred Stock (SPS) vergeben. Die US-Regierung hat sich für diese SPS eine üppige Dividende von 10 % p.a. genehmigt. Außerdem hat sie Warrants (Optionen) im Volumen von 79,9 % des common stock erhalten, die als Sicherheit dienen sollten, falls FnF doch noch pleite gingen.

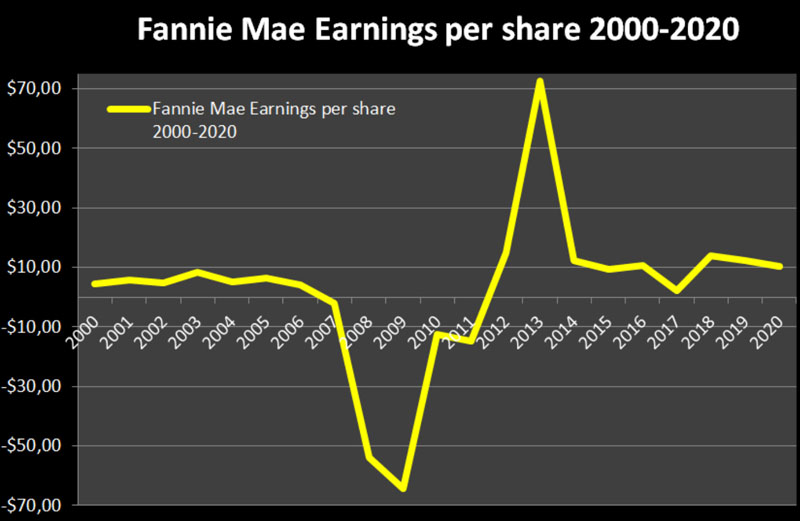

Wegen des fremd-aufgeladenen Subprime-Schrotts machten FnF von 2008 bis 2012 hohe Verluste (Chart unten). Darauf beschloss die US-Regierung 2012, FnF "abzuwickeln" und durch andere "besser funktionierende" Institutionen zu ersetzen. Dies geschah durch ein von der FHFA-Zwangsverwaltung herausgegebenes Papier (3. Amendmend zur Rettungsvereinbarung von 2008), das sämtliche Gewinne von Fannie und Freddie ab 2012 an die US-Regierung weiterleitete.

Dieser sogenannte Net Worth Sweep (NWS) enthielt Elemente von Bosheit, da die Regierung 2012 bereits wusste, dass sich die Gewinnlage von FnF ab 2013 deutlich bessern würde (siehe auch Chart unten).

Im Zuge des NWS hat die US-Regierung seit 2012 ca. 310 Mrd. $ Gewinne von FnF einbehalten, obwohl sie nur 190 Mrd. $ (in Gestalt der SPS) verliehen hatte. Dagegen klagten u. a. Collins und Co., deren Fall am 9. Dezember von SCOTUS gehört wurde. Die Richtlinien-Entscheidung von SCOTUS sollte bis spätestens Juni fallen. Der Fall wird dann in das nächstuntere Gericht in Texas zurückverwiesen.

Die Collins-Kläger pochen darauf, dass der SPS mit dem NWS bereits komplett abgezahlt ist, und dass sogar ein Überzahlung stattgefunden hat. SCOTUS wird diesem Punkt nach Auffassung der meisten Rechtsexperten nachgeben. Nach dem Urteil dürfte der SPS wegfallen, so dass im Prinzip auch die Zwangsverwaltung enden könnte.

Allerdings verfügen FnF aus dem Grund, dass die US-Regierung seit 2012 sämtliche Gewinne abgesaugt hat, nur über relativ wenig Eigenkapital in Höhe von zurzeit ca. 40 Mrd. Dollar. Deshalb soll die "Freilassung" aus der Zwangsverwaltung höchstwahrscheinlich mit einer Kapitalerhöhung (KE) verbunden sein. Dafür wurden von Fannie und Freddie auch bereits zwei große US-Investmentbanken unter Vertrag genommen.

Diese KE dürfte sich kursverwässernd auf den common stock auswirken. Wie stark, hängt u. a. davon ab, wie hoch die Eigenkapitalanforderungen (capital rules) festlegt werden. Der aktuelle FHFA-Direktor, der Anfang letzten Jahres von Trump eingesetzt wurde, ist ein marktradikaler Libertärer. Er verlangt, dass FnF gemäß Basel 3 bis 4 % ihrer Bilanzsumme als EK vorhalten, das wären rund 240 Mrd. Dollar. Calabria arbeitet strategisch darauf hin, FnF zu schwächen, damit private Hypoverleiher (seine Klientel) mehr Marktanteile erhalten. FnF garantieren jedoch wegen der impliziten Staatsgarantie die günstigsten Hypotheken in USA, und daran haben auch POTUS Biden und die neue Finanzministerin Yellen ("affordable housing") ein starkes Interesse.

Der ehemalige Finanzchef von Fannie, Tim Howard, ist - im Gegensatz zu Calabria - der Meinung, dass FnF keine Banken sind, sondern Dienstleister, die US-Großbanken die Hypothekenverträge abkaufen und dann als vom Staat (teil-)garantierte MBS bündeln und an Investoren in aller Welt verkaufen. Dafür erhalten FnF von den Banken Gebühren, die ihre Haupteinnahmequelle sind. Howard ist deshalb der Ansicht, dass für FnF 150 Mrd. als EK vollkommen ausreichen würden.

Aktuell haben FnF wegen der niedrigen Aktienkurse nur eine kombinierte MK von 4 Mrd. %. In einer im Januar zwischen Finanzminister Mnuchin und Mark Calabria getroffenen Vereinbarung wurde die Höhe der KE mit 2 x 70 Mrd. "angedacht". Eine mehr oder minder starke Verwässerung der Altaktionäre wird daher stattfinden. Da die Kurse des common stocks jedoch von 90 Dollar auf aktuell unter 2 runtergekommen sind, ist die Verwässerung bereits mehr als eingepreist. Analysten schätzen, dass der Kurs nach dem Scotus-Urteil auf bis zu 7 Dollar steigen könnten (= mehr als Verdreifachung).

Die Vorzugsaktien JPS haben noch Scotus die Chance, wieder auf ihren Nennwert von 25 Dollar (evtl. abzüglich "Haircut") zu steigen. Außerdem könnten bei Wegfall des NWS noch Zinsen aus den letzten Jahren nachgezahlt werden. Da die JPS faktisch um Junkbonds handelt, sind sie als Bonds von der Verwässerung durch die anstehenden KEs nicht betroffen. Die JPS sind daher eine etwas konservativere Form, auf die Erholung nach Scotus/Freilassung zu spekulieren. Dafür bieten die normalen Aktien (common stock) aber möglicherweise noch mehr Kurspotenzial. Manche glauben, sie könnten auf deutlich über 10 Dollar steigen. Es kursieren auch Kursziele von bis über 100 Dollar, die sind jedoch mMn stark unrealistisch.

Die Collins-Kläger, die jetzt bei Scotus gehört wurden, halten die JPS.

Angehängte Grafik:

hc_3853.jpg (verkleinert auf 63%)

hc_3853.jpg (verkleinert auf 63%)

Fannie CEO Wants To Attract Risk Capital To Protect Taxpayers

- Fannie Mae management is very excited about the PSPA Amendment as it moves them towards eventually exiting conservatorship.

- Fannie Mae management says that the best way to protect taxpayers is to become investable attract risk capital from the private sector.

- Freddie Mac meets all of its goals to prepare for a transition out of conservatorship

Fannie Mae (OTCQB:FNMA) and Freddie Mac (OTCQB:FMCC) are two profitable companies that are retaining earnings on their path out of conservatorship that just put out their annual reports this past week. Last month, two letter agreements were signed between prior Treasury director Steven Mnuchin and FHFA director Mark Calabria (1) (2). These agreements finally put a complete stop to any government cash sweeps that prevented the companies from being able to recapitalize and exit conservatorship. As such, the cash sweep was terminated starting in September of 2019 and completely in January of 2021.

Even though the cash payments are no longer being made, the economics of the net worth sweep that prevents non-governmental equity holders from having any material economic interest in the companies were left in place. This makes the companies uninvestable. At their current rate of earnings and capital level, it would take them over a decade to retain enough earnings for them to exit conservatorship. On top of that, when they do eventually retain enough earnings to trigger an end to conservatorship, their current agreement continues to sweep all of their earnings to the government.

Investment Thesis

Government officials are arguing that the companies are at risk in failing in the next housing crisis until they are able to raise private capital. In Section IX of their most recent letter agreements, Treasury and FHFA have committed to restructure the equity to make this possible as part of the letter agreements. Settling the litigation is a pre-requisite to raising third party capital as part of the letter agreement as part of amended section 5.2. The focus then shifts to Treasury and Janet Yellen's willingness to take the actions necessary to settle the pending litigation. Assuming Treasury writes down the liquidation preference of its senior preferred stock, Fannie and Freddie will be investable and able to move forward and raise third party capital, which is really the goal behind shareholder lawsuits. In this event, preferred most likely get par via conversion and common have some upside....

Administration's Reported Path Forward Great For Fannie & Freddie Shareholders

Mar. 05, 2021 12:51 AM ET- Written by Glen Bradford

Summary

- Fox News' Charles Gasparino says look at Brookings paper by Mike Calhoun and Lou Ranieri for future of Fannie and Freddie.

- This paper advocates for a writedown of the senior preferred liquidation preference that currently is blocking forward progress towards raising third party capital at Fannie and Freddie.

- This paper begins to answer the question for what exactly to do with the tens of billions of dollars of government proceeds from an eventual equity offering of GSE stock.

Fannie Mae (OTCQB:FNMA) and Freddie Mac (OTCQB:FMCC) are two companies that are in conservatorship and have been in conservatorship since 2008. From 2008 to 2019, they paid all their cash profits to the government. Since then, the companies have been put on a path towards retaining enough earnings to eventually exit conservatorship. Shareholders of both common and preferred of Fannie and Freddie would stand to gain more than 100% [A.L.: Wie im Threadtitel geschrieben, halte ich sogar 200 % und mehr für möglich...] if the government writes down all of its senior preferred liquidation preference as part of exiting conservatorship so that the companies can work with their underwriters to raise money....

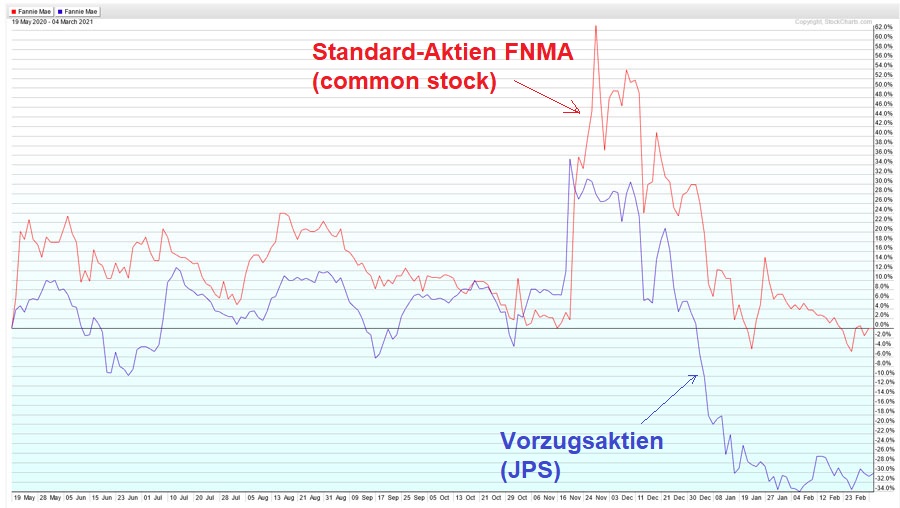

Für Antizykliker sind zurzeit besonders die JPS (blau) interessant, weil die noch "ausgebombter" sind.

Zum Kursverfall von FNMA und FNMAS seit Jahresanfang kam es, weil Trump bei seinem Amtsantritt 2016 angekündigt hatte, die Zwangsverwaltung von Fannie und Freddie beenden zu wollen. Trump und sein letzter Finanzminister Mnuchin haben dies jedoch nur halbherzig vorangetrieben. Vor allem der von Trump letztes Jahr eingesetzte FHFA-Zwangsverwalter Marc Calabria hat sich als Spaßbremse betätigt, u. a. durch absurd überhöhte EK-Anforderungen.

Viele Hedgefonds sind offenbar der Ansicht, dass Biden/Yellen die Twins noch länger in Zwangsverwaltung halten und weiter "aussaugen" wollen. Deshalb wurde seit Weihnachten stark verkauft - auch wegen Enttäuschung an einer Lösung unter Trump.

MMn erfolgten diese Abverkäufe jedoch zu Unrecht, weil auch Biden und Yellen stark daran interessiert zu sein scheinen, die Zwangsverwaltung zu beenden. Die für das Ende erforderliche KE wird jedenfalls weiterhin verfolgt (siehe # 2 und 3).

Angehängte Grafik:

hc_3854.jpg (verkleinert auf 56%)

hc_3854.jpg (verkleinert auf 56%)

Optionen

| Boardmail an "relaxed" |

Wertpapier: Fannie Mae Federal Nati |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Fannie Mae Federal Nati |

Seit Jan. 2021 ist der NWS jedoch ausgesetzt. Alles, was FnF verdienen, baut nun die EK-Decke weiter auf.

Zudem hat die US-Regierung, zumal die demokratische, übergeordnete strategische Interessen. FnF sollen für günstige 30-Jahre-Hypotheken sorgen, die private Banken nicht so günstig zur Verfügung stellen können. In der Zwangsverwaltung bleibt das Wirken der Twins beschränkt. Daher spricht Vieles dafür, dass auch Biden/Yellen nun auf eine Ende der Zwangsverwaltung - in Verbindung mit einer Rekapitalisierung vom freien Markt (KE) - hinarbeiten.

Pages 69 to 70

(Scotus-)JUSTICE THOMAS: But how would we unscramble the egg here? How do we put the parties back into the position they were in prior to Amendment III?

(Kläger-Anwalt) MR. THOMPSON: Thank you, Your Honor. Our preferred remedy that we articulated to the Fifth Circuit Court of Appeals en banc is that the overpayments measured against the 18.9 billion dollars of dividends that were being paid, that anything above that be treated as a paydown of principal on the government's liquidation preference. And if you do the math, the government's been paid back in toto plus 10 percent interest and there's 29.5 billion dollars left over.

The Fifth Circuit Court of Appeals asked the parties to address three questions. They gave the government 100 pages between FHFA and Treasury to address it, as it said, "in practical terms, what would setting aside the Net Worth Sweep entail and how would it affect other functions of the FHFA."

And in response to our preferred remedy, the government and FHFA said precisely nothing. They did not object. They had no practical concerns that they gave voice to.

JUSTICE THOMAS: Thank you.

MR. THOMPSON: And it's an accounting adjustment.

---------------------

Deutsche Zusammenfassung und Interpretation:

Die Zahlung von 10 % SPS-Dividende an die Regierung ab 2008 wird von den Collins-Klägern (Anwalt Thomson) als rechtmäßig anerkannt. Die Regierung hat aber seit 2012 über den NWS wesentlich mehr Geld erhalten. Alles was über die legitime Dividenden-Zahlung hinausgeht, soll als Abtrag auf den Regierungskredit von 2008 (SPS, auch als Liquidation Preference bzw. LP bezeichnet) angerechnet werden. Tut man dies, dann ist der Regierungskredit von 190 Mrd. $ bereits abgezahlt und es bleiben 29,5 Mrd. $ an Überzahlung übrig.

Im Protokoll hat der Collins-Anwalt hinzugefügt, dass die Anwälte der Regierung in der letzten Instanz vor Scotus (5th Circuit en Banc) gegen diese Berechnung nichts entgegnet hatten. Sie hatten dazu (betreten) geschwiegen. Das kann man als konkludentes Schuldeingeständnis werten.

Nach Auffassung vieler Rechtsexperten ist es nahezu sicher (95 % Wahrscheinlichkeit), dass Scotus den Regierungskredit von 2008 (SPS/LP) als komplett abgezahlt deklarieren wird. "Guter Wille" seitens der Scotus-Richter, die sonst eher der (in diesem Falle beklagten) Regierung stimmen, ist für diese Entscheidung überhaupt nicht mehr erforderlich.

Das US Supreme Court (Scotus) hat die beiden Fälle am 9. Dezember gehört und wird die Richtlinien-Entscheidung bis Mai/Juni mitteilen. Die rangniederen Gerichte werden dann später die endgültigen Enscheidungen gemäß den Scotus-Vorgaben treffen.

Mit ihrer ersten Klage, der NWS-Klage, wollen Collins und Co. erreichen, dass Scotus den Regierungskredit aus 2008 (SPS von 190 Mrd. $) für abgezahlt erklärt. Dies wird mit hoher Wahrscheinlichkeit auch geschehen. Denn die US-Regierung hat über den "Net Worth Sweep" NWS seit 2012 insgesamt 310 Mrd. $ an FnF-Gewinne in die Staatskasse umgeleitet. Der damalige Kredit ist daher sogar MEHR als abgezahlt.

Die zweite Klage ist komplizierter. Sie bestreitet, dass die Konstruktion der Rettungsinstitution FHFA, die 2008 als Zwangsverwaltung von FnF eingerichtet wurde, verfassungskonform ist. Gewinnen die Collins-Kläger auch diese zweite Klage, ist ihre Ausgangslage noch besser, weil dann der NWS rückwirkend als illegal behandelt werden kann.

Die Verfassungklage moniert u. a., dass ein komplettes "Abgreifen" der FnF-Gewinne durch FHFA/US-Regierung nicht den gebotenen Sorgfaltspflichten eines Zwangsverwalters entspricht, der ja die Aufgabe hat, FnF wieder voll funktionsfähig zu machen. Das kann schwerlich geschehen, wenn FnF vom Staat sämtlicher Gewinne beraubt werden. Z. B. konnten FnF dadurch nicht in erforderlichem Umfang das in der Housing-Krise dezimierte Eigenkapital wieder aufstocken.

----------------------------

FOLGEN der Scotus-Entscheidungen

Gewinnen die Kläger die 1. Klage (NWS-Klage), wird der Regierungskredit aus 2008 (SPS/LP) als abgezahlt erklärt. Dann rücken die Junior Preferred Shares (JPS) wieder zu den höchstrangigen Anleihen im Capital Stack auf - und erhalten voraussichtlich auch wieder eine Dividende.

Die letzte Dividenden auf die JPS wurden 2008 gezahlt. Sie wurden gestrichen, als die US-Regierung 2008 den Rettungskredit in Gestalt der Senior Preferred Shares (SPS) vergab. Der Zusatz "Senior" bedeutet, dass die Ansprüche der SPS vorrangig vor allen anderen Ansprüchen sind.

Die Junior Preferred Shares JPS (Junior = nachrangig) werden daher nach Wegfall der SPS wieder erstrangig und sollten dann auch wieder eine Dividende erhalten. Laut Emissionsprospekt der JPS dürfte diese Dividende für die Zeit nach dem 1.1.2010 bei ca. 4,4 % pro Jahr liegen.

Im Prinzip könnte mit dem Ende der SPS (= Abzahlung der Altschulden) auch die Zwangsverwaltung von FnF enden. Es gibt aber noch das Problem des unzureichenden Eigenkapitals. Die EK-Erfordernisse wurden von der FHFA gemäß Basel 3 (übertrieben) mit 240 Mrd. festgelegt. Vorhanden sind aber zurzeit nur ca. 40 Mrd.

Im Zuge der Freilassung von Fannie und Freddie wird das fehlende Eigenkapital aller Wahrscheinlichkeit nach mittels einer Kapitalerhöhung (KE) reingeholt, die die Stammaktien (common stock, FNMA bzw. FMCC) im Kurs verwässert. Die Direktoren von Fannie und Freddie haben für die KE bereits zwei Investmentbanken unter Vertrag genommen. Es ist eine KE von 2 x 70 Mrd. $ vorgesehen.

Noch besser sieht die Gemengelage aus, wenn Collins und Co. zusätzlich die Verfassungsklage gewinnen. Wenn nämlich die gesamte FHFA-Konstruktion mit einem einzigen, nicht ohne schwerwiegenden Grund entlassbaren Direktor verfassungwidrig ist, dann könnte der NWS-Beschluss von 2012 (3. Amendment zum Rettungsvertrag von 2008) so behandelt werden, als wäre er rechtlich gar nicht zustande gekommen. Dann würde es den NWS faktisch nicht geben - auch in der Vergangenheit nicht - und den JPS würden rückwirkend ab 1.1.2013 Dividendenzahlungen zugebilligt werden.

Mit der komplizierten Rechtslage und der Gesamtsituation Vertraute wie Glen Bradford - Autor der Seeking-Alpha-Artikel in # 2 und # 3 - halten für möglich, dass die JPS nach Scotus wieder auf ihren Nominalwert von 25 Dollar steigen. Aktuell notierten die meisten zwischen 4 und 6 Dollar.

Womöglich kaufen US-Regierung+FHFA die JPS nach Scotus auch zurück (evtl. mit einem Haircut", so dass es z. B. nur 17 $ statt 25 $ gibt). Bei einem Collins-Sieg in der zweiten Klage dürften die JPS rückwirkend ab 2012 zusätzlich Zinsen in Höhe von 4,4 % p.a. erhalten. Das ergäbe dann noch einmal ca. 8,80 $ Zinsnachzahlung pro JPS.

Alternativ ist denkbar, dass US-Regierung+FHFA neue JPS mit einem niedrigen Coupon (z. b. 2,5 %) herausgeben und die alten JPS (die OTC gehandelt werden) "eins zu eins" (oder mit Haircut) gegen die neue Serie, die den gleichen Nennwert von 25 Dollar hat, swappen.

----------------------------

FAZIT: Wegen der vielen Unwägbarkeiten sind exakte Prognosen schwierig, im Groben aber dennoch möglich.

Die JPS sind im Prinzip (Junk-)Bonds, und bei Bonds entspricht der Nominalwert dem maximalen Kursziel. Er liegt bei den meisten JPS bei 25 Dollar. D.h. ab jetzigen Kursen - meist zwischen 4,50 und 6 Dollar - wäre im Schnitt in etwa eine Verfünffachung drin. Bei einem Haircut auf 17 Dollar wäre es nur etwa eine Verdreifachung.

Beim Common Stock (FNMA, FMCC) ist das Kurspotenzial im Prinzip höher, weil Aktien bekanntlich beliebig hoch steigen können. Allerdings sind die Prognosen hier noch schwieriger, weil unklar ist, inwieweit die Kurse durch die kommende Kapitalerhöhung verwässert werden.

Zudem hält die US-Regierung noch Warrants (Optionen) aus 2008 im Volumen von 79,9 % des Stammaktien. Werden diese Warrants vor der "Freilassung" ausgeübt, würde dies die Common-Stock-Kurse weiter verwässern. Diese Warrant waren 2008 jedoch nur als Sicherheit gedacht für den Fall, dass FnF doch noch pleite gehen. Da dies nicht geschehen ist, könnte Scotus auch "anordnen", dass die Warrants einfach zu streichen sind.

Einige Altaktionäre hoffen sogar, dass die alten Stammaktien (zurzeit auf OTC) einfach wieder normal gelistet werden - also von OTC zur NYSE zurückkehren - und deren Kurse dann wieder auf 100 Dollar oder höher steigen. Das halte ich jedoch für unwahrscheinlich, weil bei einem bloßen Re-Listing der Altaktien ja kein frisches Kapital reinkäme. Dazu muss zwingend eine KE her, die ja bereits eingeplant ist, und eine KE wird die Kuse in jedem Fall zu einem gewissen Grad verwässern.

Die JPS haben weniger Kurspotenzial (Deckel bei 25 Dollar), dafür aber den Vorteil, dass sie als Bonds bei der anstehenden Kapitalerhöhung nicht verwässert werden. Sie sind in diesem Sinne ein konservativeres Investment.

Betrachtet man es als Zock bis Mitte des Jahres und nicht als Anlage, kann man hier sicher unbesehen einsteigen. Charttechnisch ist die Unterstützungszone 5-6 USD bretthart.

AL wird uns sicher auf dem Laufenden halten, danke dafür.

https://www.lawfareblog.com/...-hears-oral-argument-collins-v-mnuchin

Der Zusammenbruch des US-Immobilienmarktes im Jahr 2007 veranlasste die Regierung zum Eingreifen. In vorderster Front standen die Federal National Mortgage Association (Fannie Mae) und die Federal Home Loan Mortgage Corporation (Freddie Mac). Obwohl die Twins selbst keine Regierungsbehörden sind, arbeiten beide unter einer Kongress-Charta und erfüllen "wichtige öffentliche Aufgaben", zu denen die Bereitstellung von "Liquidität, Stabilität und Erschwinglichkeit auf dem Hypothekenmarkt" gehört. Sie übenehmen Hypothekenverträge von Kreditgebern (meist Banken), die sie zu verbrieften Wertpapieren bündeln. [Diese MBS (Mortage backed securities) ähneln deutschen Pfandbriefen.] Fannie Mae macht die Verbriefungen schon seit ihrer Gründung im Jahr 1938, und vor 2008 ohne jegliche Probleme.]

Die MBS sind staatlich garantierte Anleihen und damit Wertpapiere. Staaten wie China hatten vor 2008 in großen Mengen MBS von Fannie und Freddie als Wertanlage gekauft, weil die MBS 0,5 % mehr Zinsen abwarfen als US-Staatsanleihen.] Doch als 2008 die US-Banken- und Housing-Krise das Finanzsystem erschütterte, standen Fannie und Freddie kurz vor dem Zusammenbruch, da der Wert ihrer Vermögenswerte schrumpfte.

Der Kongress verabschiedete den Housing and Economic Recovery Act of 2008 (HERA), mit dem auch die Aufsicht über die Twins führende FHFA gegründet wurde. Die FHFA wurde beauftragt, dafür zu sorgen, dass Fannie und Freddie sowie das Office of Finance Federal Home Loan Bank System und die verschiedenen Federal Home Loan Banks "sicher und solide" arbeiten und "liquide, effiziente, wettbewerbsfähige und widerstandsfähige nationale Wohnungsfinanzierungsmärkte" fördern. Der Kongress strukturierte die FHFA so, dass sie von einem einzigen Direktor geleitet wurden, der eine fünfjährige Amtszeit genießt, sofern er nicht vom Präsidenten "aus schwerwiegendem Grund" abgesetzt wird. [Dies erwies sich in späteren Klagen, u. a. der laufenden Collins-Klage vor SCOTUS, als Streitpunkt.]

Kurz nach der Verabschiedung des HERA berief sich der damalige Direktor James Lockhart auf eine der Befugnisse gemäß HERA und stellte Fannie und Freddie unter Zwangsverwaltung. Während dieser Vormundschaft nimmt die FHFA "alle Rechte, Titel, Befugnisse und Privilegien" für die beiden Unternehmen wahr...

Als Zwangsverwalter kann die FHFA Maßnahmen ergreifen, die "notwendig sind, um das regulierte Unternehmen in einem gesunden und solventen Zustand zu halten. Weiterhin sollten die Maßnahmen "dazu beitragen, die Geschäfte der regulierten Unternehmen fortzuführen und deren Vermögenswerte und Eigentum zu bewahren und zu erhalten[...]"

Die FHFA und das Finanzministerium trafen eine Vereinbarung, gemäß der die Regierung einen HIlfskredit [in Höhe von 190 Mrd. $] bereitstellte. Dies geschah dergestalt, dass das Finanzministerium eigens zu diesem Zweck geschaffene Vorzugsaktien kaufte (Senior preferred Shares, kurz SPS).

In den folgenden Jahren gab es mehrere Änderungen an der ursprünglichen Finanzierungsvereinbarung. Im Jahr 2012 trafen die FHFA und das Finanzministerium eine weitere Vereinbarung, die zum Hauptklagepunkt der Collins-Kläger wurde. Die Änderung von 2012 führte eine Zahlungsstruktur ein, bei der Fannie und Freddie [praktisch ihre gesamten Gewinne] an das Finanzministerium abtraten. Die Aktionäre und Bondhalter [Junior preferred Shares-Halter] von FnF beanstandeten dies, weil diese Vereinbarung - der Net Worth Sweep (NWS) - die Regierung auf Kosten der privaten Aktionäre von Fannie und Freddie bereicherte.

In den folgenden Rechtsstreitigkeiten wird die Vereinbarung von 2012 entweder als "Third Amendment" oder "Net Worth Sweep" bezeichnet. Die erste Formulierung beschreibt die dritte Änderung der ursprünglichen Rettungs-Vereinbarung zwischen dem FHFA und dem Finanzministerium; die zweite verweist auf die Art und Weise, wie Fannie und Freddie ihre Gewinne ausschütte(te)n, nämlich als "Sweep" ihrer Gesamterträge.

Die Aktionäre machten in einer weiteren Klage geltend, dass die FHFA verfassungswidrig strukturiert sei. Der Präsident kann einen Direktor nur "aus schwerwiegenden Gründen" abberufen. Weiterhin beanstandeten die Kläger - unter Berufung auf die Entscheidung des Obersten Gerichtshofs in einem anderen Rechtssache (Seila Law) - dass solche Organisationsstruktur in einer Behörde wie der FHFA gegen den Grundsatz der Gewaltenteilung verstößt. Zudem habe die FHFA mit der Vertragsergänzung von 2012 (Net Worth Sweep) ihre Befugnisse überschritten.

Der Fall landete schließlich vor dem U.S. Court of Appeals for the Fifth Circuit in einer En-Banc-Anhörung. Eine Mehrheit des Fifth Circuit entschied, dass die Klage der Aktionäre "plausibel geltend macht, dass FHFA ihre gesetzliche Autorität überschritten hat." Mit einer Mehrheit von 12 zu 4 Richtern entschied das Gericht, dass die FHFA verfassungswidrig strukturiert ist... Die Collins-Kläger fordern, dass die Änderung von 2012 aufgehoben werden soll, da sie "von einer verfassungswidrig konstruierten Behörde erlassen wurde."

[Am 9. Dez. wurde die Anwälte der Colling-Kläger vor Scotus gehört. Die Entscheidung von Scotus, die die weitere Rechtslage verbindlich vorgibt, dürfte bis Ende Juni fallen.]

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

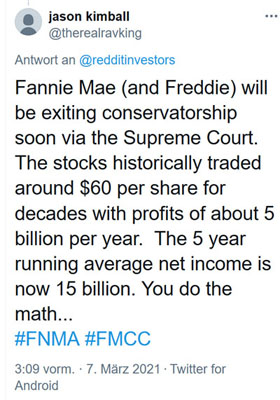

Reddit-Zocker können zwar manchmal Berge versetzen. Anders als bei GME gibt es bei FNMA und FMCC allerdings (wegen OTC-Notierung) keine Optionen. Und die sind bei Reddit das bezorzugte Short-Squeeze-Werkzeug.

https://mobile.twitter.com/therealravking/status/1368383153639813121

Angehängte Grafik:

hc_3858.jpg

hc_3858.jpg

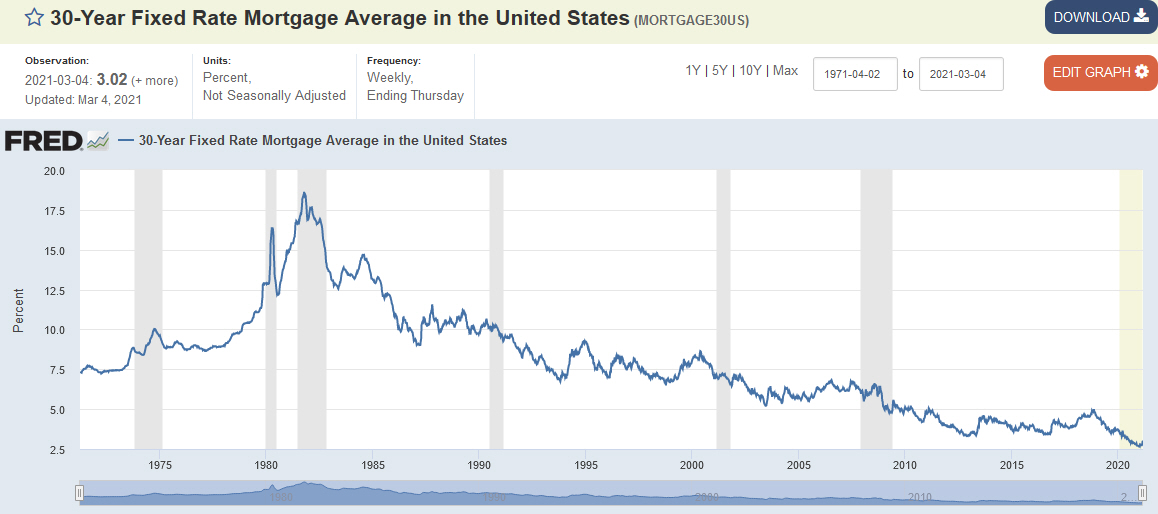

Mortgage rates soar above 3% — how high can they go before they scare off homebuyers?

---------------------

Biden und Yellen haben ein Interesse daran, die Hypothekenzinsen in USA niedrig zu halten, speziell für finanzschwache Hauskäufer. Dafür sind "freigelassene" Fannie/Freddie alternativlos.

Selbst am Ende der "Great Recession" (um 2009) waren sie mit 5 % noch höher als heute (aktuell 3 %).

Dass die 30-jährigen Hypozinsen in USA seit 2008 so stark gefallen sind, liegt vor allem an den QE-Programmen der Fed, bei denen auch MBS (Verbriefungen) von Fannie und Freddie in Massen aufgekauft wurden und werden.

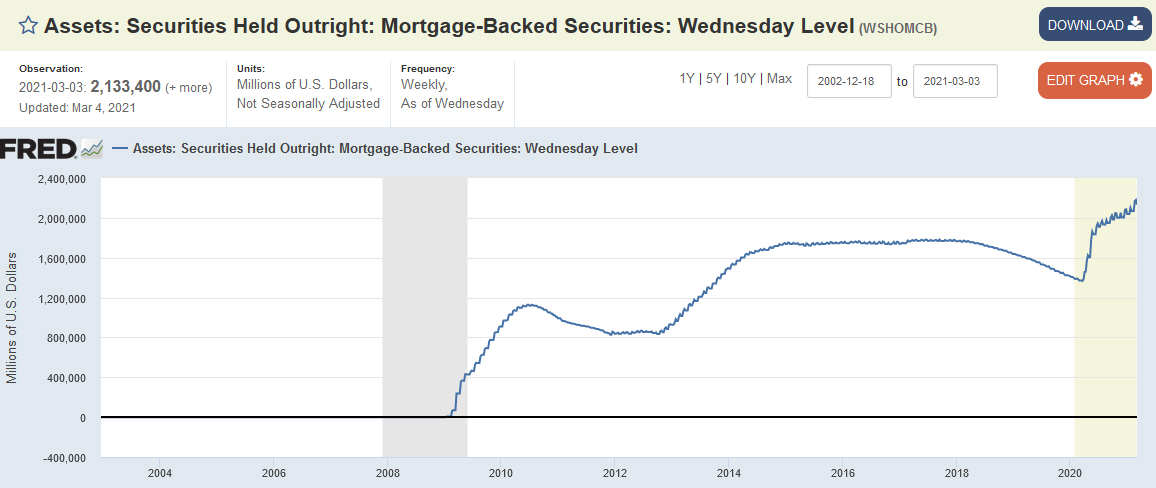

Angehängte Grafik:

hc_3861.jpg (verkleinert auf 44%)

hc_3861.jpg (verkleinert auf 44%)

Unter dem Chart im Link unten steht:

The current face value of mortgage-backed obligations held by Federal Reserve Banks. These securities are guaranteed by Fannie Mae, Freddie Mac, or Ginnie Mae.

https://fred.stlouisfed.org/series/WSHOMCB

Angehängte Grafik:

hc_3863.jpg (verkleinert auf 44%)

hc_3863.jpg (verkleinert auf 44%)

Möglicherweise liegt es daran, dass Trump mit der zwangsverwalteten Firma Freddie Mac höchst dubiose Geschäfte zum Vorteil seines Schwiegersohns Jared Kushner abgewickelt hatte. Diese Machenschaften hätten bei einer Reprivatisierung stärker ins Licht der Öffentlichkeit dringen können.

Über die anrüchigen Geschäfte berichtete u. a. propublica:

(übersetzt mit DeepL + eigene Überarbeitung)

https://www.propublica.org/article/...e-with-unusually-good-terms-too

Trump, Inc.

Das Freddie-Mac-Darlehen an die Kushners war nicht nur sehr hoch. Es kam auch zu ungewöhnlich günstigen Konditionen.

Trotz einer Reihe von Immobiliengeschäften, die unrentabel waren, erhielt die Immobilienfirma Kushner Companies einen rekordhohen Kredit vom staatlich unterstützten Kreditgeber Freddie Mac. Sollte Kushners Firma zahlungsunfähig werden, müssten die US-Steuerzahler einen Großteil der Rechnung begleichen. Mitarbeiter von Freddie Mac behaupten, Politik habe keine Rolle gespielt....

...Es gibt zwar keine direkten Beweise dafür, dass die Trump-Administration bei den Entscheidungen eine Rolle gespielt hat. Freddie Mac genehmigte die Kushner-Kredite jedoch genau in dem Moment, als die staatliche Aufsichtsbehörde Federal Housing Finance Agency (FHFA), die Fannie und Freddie zwangsverwaltet, einen neuen, von Trump ernannten Direktor erhielt. Dieser Direktor, Mark Calabria, war der ehemalige Chefökonom von Vizepräsident Mike Pence. ...

https://www.brookings.edu/research/...-enterprises-at-the-crossroads/