Local Corp aussichtslos?

Seite 1 von 5 Neuester Beitrag: 28.08.15 09:22 | ||||

| Eröffnet am: | 13.01.15 20:08 | von: JaminGottfri. | Anzahl Beiträge: | 109 |

| Neuester Beitrag: | 28.08.15 09:22 | von: JaminGottfri. | Leser gesamt: | 33.733 |

| Forum: | Börse | Leser heute: | 1 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 5 > | ||||

http://ir.local.com/...c=181515&p=irol-newsArticle&ID=2006689

Local hat ganz einfach (meiner Meinung) zu stark auf den Einkauf von Umsatz gesetzt und hat sich damit übernommen, die Kosten waren einfach zu hoch. Man hat den Fehler zu spät bemerkt. Bei der vom "Local Guru" immer im Local Search als Vergleich herangezogenen MyHammer Aktie hat man auch genug versemmelt, aber man hat den Fehler früher bemerkt, dort ist man momentan wieder auf der Wachstumsspur und kurz vor dem Break Even.

Das Geschwalle von den ach so tollen Patenten und was man daraus alles für Patentzahlungen erwarten kann, ist meiner Meinung nur theoretischer Natur. Local hat überhaupt nicht mehr genug Cash um Gerichtsstreitigkeiten in Gang zu bringen, das wüssten auch eventuelle Patentstreitsgegner ... man müsste es einfach nur aussitzen und wer sollte die Patente denn wirklich kaufen? Wenn es so weitergeht kann man die doch günstig aus der Insolvenzmasse auslösen. Bei Local eilt es sicher keinen. Wie lange hat denn eine einzige Patentstreitigkeit gedauert? Es ging jahrelang und wurde noch nicht einmal per Gericht entschieden, sonst hätte es sich wohl noch länger gezogen.

Local stand einmal an der Schwelle dass es ggf. doch noch etwas werden könnte und ich hatte bei meinen kritischen Warnungen auch darauf hingewiesen. Allerdings wurde es leider immer schlimmer. Vielleicht gibt es noch irgendwo einen kleinen Strohhalm an den sich Local hochziehen kann, das will ich nicht ausschließen, ich sehe ihn aber aktuell nicht.

Deshalb ist meine Meinung zu der im Thema gestellten Frage relativ klar: Ja!

Wie ist Eure Meinung dazu?

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: Local Corp |

So wie es momentan läuft ist bei COCM meiner Meinung nach erst der Anfang des weiteren Kurssturzes gemacht. Alle Zahlen sprechen dafür dass dieser Graupenverein den Laden mit voller Kraft gegen die Wand gefahren hat.

Ich find es gut das es hier einen neuen Thread gibt und hoffe auf interessante Postings und sachliche Informationen, welche man in anderen Threads dieses Wertes leider nicht findet.

sie haben ja auch klar ebitda und den Nettoverlust für 2014 benannt

Full year 2014 net loss is expected to be in the range of $5.5 million to $5.7 million. Adjusted EBITDA* is expected to be in the range of $2.2 million to $2.4 Million

also bei 2,3 mio ebitda ein Nettoverlust von 5,6 mio

für 2015 planen sie mit 3-4 mio ebitda, Nettoergebnis geben sie nicht an

aber o.g zahlen zeigen ja klar, auch das sie netto nicht angeben, dass 2015 wieder ein dicker Nettoverlust ist

UND !!! entscheidend,

das ist best case

denn wir kennen sie blumigen Prognosen von local und wir wissen was daraus regelmäßig wird

denn bei og Ergebnis planen sie mit 82-86 mio Umsatz

ich hatte ja in dem anderen thread schon vorgerechnet, dass sie auf Basis monatsumatz aktuell vielleicht noch bei 4-5 mio liegen, also 48-60 mio Jahresumsatz mit aktuell starken abwärsttrend

also sind die Planungen mehr ins land der träume zu verweisen

und selbst die zahlen sehen nur 3-4 mio ebitda vor, was, siehe Rechnung oben, wieder einen starken Nettoverlust bedeutet

und wer sich die Bilanz nach q3 ansieht, der weiß, dass die Bilanz das gar nicht mehr hergibt

eine Kapitalerhöhung ist bei der Bewertung nicht mehr möglich, neue schulden gibt die Bilanz auch nicht mehr her

game over

meine Meinung

PS: libuda pumpt in den USA in yahoo unter einem anderen nick scheinbar ebenso wie hier

aber eben auch als Selbstgespräch, keiner geht dort auf sein phantasien ein

aber den einen oder anderen kleinanleger wird er so schon in die Aktie ziehen

Ich meinte damit, dass ich vermute, dass die Kosten des Traffics höher lagen als er dann unter dem Strich an Ertrag gebracht hatte. Bei MyHammer hatte man vor einigen Jahren auch alle möglichen Handwerker, Dienstleister usw. ohne Kontrollen über div. Werbemaßnahmen an Bord geholt. Da waren leider sehr viele schwarze Schaafe darunter, die weder ausreichende Qualifikation hatten, noch bezahlt hatten. Dies führte zu riesigen Wertberichtigungen >40% und verärgerte die "echten" Handwerker, also die zahlenden MyHammer Kunden.

Es handelte sich also um "Schattenumsatz", der Aufwand für diesen Umsatz war höher als der Ertrag. Ähnliches Vermute ich bei Local und man versucht jetzt die Reißleine zu ziehen ... zu spät wie ich vermute.

Dem gemeinen Kartoffelbauer sei gesagt ... wenn du pro Zentner Kartoffeln 10€ bezahlst und dann 10 Zentner für 95€ verkaufst, wird das auf Dauer nix. Soll gelegentlich wirklich einen geben, der sich über die 95€ freut wie ein Schnitzel und sich dann aber wundert, dass er auf einmal weniger Geld in der Kasse hat.

Glaubt mir, es gibt wirklich Leute die diese 95€ Umsatz als einen super Erfolg feiern, das ist leider kein Scherz! ;-)

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: Local Corp |

Ich glaube aber eher nicht, dass bei Local ein solcher besonderer Grund zutrifft bzw. sie diese Möglichkeiten haben. Dafür erscheint mir der Laden zu schwach aufgestellt.

Aber immerhin haben sie 16 Jahre überlebt, inkl. den neuen Markt. Völlige Trottel können das auch nicht sein.

Ich glaube, sie hatten mal sehr früh eine wirklich gute Idee, eben "local", aber an der nachhaltig erfolgreichen Umsetzung hat es gehapert, andere waren später erfolgreicher und jetzt ist der Zug vermutlich abgefahren.

Es sei denn, einer der neuen Ansätze würde tatsächlich mal netto etwas abwerfen und wäre skalierbar.

Nur: warum sollte das nach 16 Jahren ausgerechnet jetzt funktionieren, nachdem es jedes Jahr in Aussicht gestellt aber nie erreicht wurde.

Wenn unter dem neuen CEO die Prognosen schlechter getroffen werden als unter Heath Clarke, ist das für mich kein gutes Indiz.

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

local hat eben offensichtlich keine kunden gewonnen, also keine wiederkehrenden umsätze

denn als sie angefangen haben die direkte Werbung herunterzufahren,also kunden einzukaufen, hatten sie gehofft das trotzdem kunden hängen bleiben bzw Nutzer auf ihrer hauptplattform

UND GENAU DAS GING SCHIEF

die seite liefert den leuten offensichtllich keinen Mehrwert, sie bleiben nicht von alleine dort

sie werden nur über Werbung reingezogen und verschwinden dann auf nimmer wiedersehen

das kann man ganz klar an ihren drastisch verfehlten Prognosen erkennen

sie wissen das sie sich die Werbung nicht mehr leisten können, weil sie kein geldmehr dafür haben,vor allem kamen sie mit den kosten pro Nutzer nie auch nur in die nähe der gewinnzone

es wäre locals Rettung gewesen, wenn die kunden wirklich die seite genutzt hätten und sie einen teil der Werbung hätten sparen können

aber die kunden sind weggeblieben und das war es dann

Dazu war die Flagship-Site früher vermutlich zu simpel gestrickt bzw. es hat die entscheidende Idee gefehlt, wie man User dazu bringt die Seite direkt aufzurufen und sich sich ein Kundenprofil anzulegen.

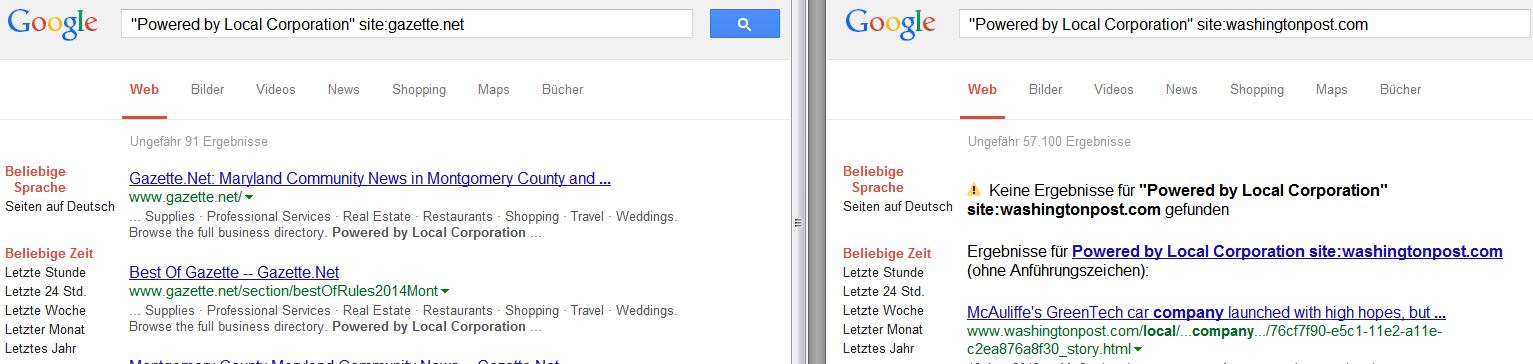

Ein teilweiser, aber nicht ausreichender Ersatz dafür sind sicherlich die Aufrufe aus der Lokalpresse, von diesen ganzen kleinen Zeitungsseiten wo man eine lokale Suche über "powered by local" durchführen kann.

Aber das reicht halt nicht.

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: Local Corp |

Vergleich mit Google, Suche nach "Powered by Local Corporation" auf den Domains:

http://www.gazette.net/

http://www.washingtonpost.com/

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Angehängte Grafik:

wp.jpg (verkleinert auf 33%)

wp.jpg (verkleinert auf 33%)

nach dem Desaster hj2 14 und dem cashburn 2014, siehe Bilanz q3, siehe ausblick über 5 mio Nettoverlust, kann man getrost davon ausgehen, dass der ausblick 2015 mehr als best case ist

vor allem wird er darauf aufbauen, dass sie auch eine Erholung in hj2 hoffen

das wird immer dann dem Anleger verkauft, wenn man aktuell nichts anzubieten hat, dann werden eben Zukunftshoffnungen verkauft

dem schenkt dann natürlich kaum einer glauben, wenn eine ag nicht einmal wenige Wochen in die Zukunft sehen kann, ohne das selbst ausgegebene ziel auch nur im Ansatz zu erreichen

aber die Anleger, die den Kardinalfehler nicht existenter Diversifikation begangen haben und mit ihrer Position drastisch unter wasser stehen, die wollen und müssen das glauben, denn etwas anderes hilft ihnen nicht mehr.

seit threadbeginn libuda über 80% minus, da hilft nur noch die flucht nach vorne

mit Realitätssinn hat das aber nichts mehr zu tun

was local alles angekündigt hat und was sie davon eingehalten haben, darüber wollen wir lieber schweigen

ich würde mich eher fragen warum local bei seinem blumigen ausblick wieder nur ebitda angegeben hat und kein net income?

na, warum wohl ?

der Nettoverlust wird sich best case kaum von dem 2014 unterscheiden

von worst case wollen wir lieber nicht reden

das ist erst otc und dann die Insolvenz

meine meinung

das würde ich goldman noch zutrauen

100% neue Aktien zum kurs 0,5 Dollar

würde dann rund 10 mio Dollar in die kasse spülen, die Bewertung würde sich verdoppeln

wenn sie dann ihren cashburn halbwegs im griff haben, könnte das theoretisch noch was werden, aber als Basis eine doppelt so hohe Bewertung

aber so könnte man wenigstens der Insolvenz entgehen

das wird im Moment bei firmen, die sonst kaum noch eine Chance ohne deutlich neuen cash haben, gerne so gemacht (kursniveau ganz tief,so dass es sich auch für altaktionäre richtig lohnt zu dem preis nochmal zuzuschlagen, höhere preise zahlt jetzt keiner)

letztes jahr wurde das bei 3w aeg power und cliq digital zb so gemacht

ke 3w zu 0,16 (jetzt 0,6)

ke cliq zu 1,5 (jetzt 3)

das ist das eine Szenario

das andere ist die zeitnahe Insolvenz

meine meinung

“Even a dead cat will bounce if it is dropped from high enough!” (deutsch: „Selbst eine tote Katze wird hochspringen, wenn sie aus ausreichend großer Höhe fallen gelassen wird!“)

http://de.wikipedia.org/wiki/Dead-Cat-Bounce

Für deine weiteren und zukünftigen Invests wünsche ich dir auf jeden Fall mehr Erfolg!

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: Local Corp |

Local langt von Quartal zu Quartal immer weiter in die Grütze, bei MyHammer wird es aktuell von Quartal zu Quartal wieder besser. Hier mit dem KUV weiss machen zu wollen, dass Local super und besser dasteht ist Verblendung erster Güte, meine Meinung.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: Local Corp |

Da werden alten Kamellen wieder aufgekocht, die nach den ganzen Umsatzwarnungen Makulatur sind. Ich habe noch nie einen Vorstand gesehen, der seine Aussagen mit so vielen "we belive" versehen hat. Wie solche Aussagen des Local Vorstandes zu bewerten sind, hat man in den letzten Monaten und Jahren gesehen. Sie sind schlichtweg für die Mülltonne! Bei Local Corp ist es 5 vor (nach?) 12, die Lage war nie beschissener als aktuell. Alle haben das verstanden, bis auf einen letzten Local Jünger.

Für Libuda ist dagegen bei Local weiterhin eitel Sonnenschein, die bösen Shortseller sind schuld, sonst geht es Local bestens. Na dann viel Erfolg! Ich rate jedem sich die Fakten genau anzusehen!

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: Local Corp |

Ohne eine unabhängige fachliche Analyse erscheint mir ein Setzen darauf als sehr spekulativ.

Es gab mal folgenden Deal:

http://www.spiegel.de/wirtschaft/unternehmen/...-dollar-a-826414.html

Ein Patent war also im Schnitt 1001 Mio. / 800 = 1,25 Mio. Dollar wert.

Zum Thema Patente in den USA habe ich noch diesen aktuellen Artikel gefunden:

http://www.heise.de/newsticker/meldung/...lle-in-den-USA-2518563.html

An dieser Front kann sich also künftig gesetzlich einiges ändern.

PS:

Wie ich schon schrieb, ist mein Interesse an LOCM inzwischen nahezu 0 und bin echt froh, damals rechtzeitig raus zu sein. Ein gewisses Rest-Interesse besteht aber noch, wie es in den nächsten 12 Monaten nun weiter geht.

Ob sie es evtl. doch noch schaffen oder ob es endgültig den Bach runter geht.

Mein Vorschlag an alle, die überhaupt noch Interesse haben, hierzu eine Einschätzung zu geben (z.B. nach den jeweilgen Q-Zahlen), wäre es, diesen Thread hier zu verwenden, da andere LOCM-Threads leider zugespamt werden oder zu einem Irrenhaus geworden sind.

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |

Über mehrere Jahre hinweg wurde ein einziger Erfolg erzielt und noch nicht einmal gerichtlich entschieden, so dass das als Referenz dienen könnte. Die eigenen Anwaltskosten und Aufwände hat Local also aus eigener Tasche bezahlt, davon gehe ich aus. So etwas ist nicht billig.

Wie viele Patentstreitigkeiten laufen denn aktuell? Also ich habe noch von keinem einzigen gelesen und der Local Vorstand schreibt nur wieder mal "we belive" und spricht mindestens von hunterten Seiten die das betrifft. Wenn also aktuell kein einziger Rechtsstreit läuft, kann auch keine Ertrag fliesen, ganz einfach. Alles andere ist nur dummes Gelaber.

Warum läuft kein Rechtsstreit, wenn das doch offensichtlich die goldene Kuh ist, die geschlachtet werden kann? Weil Local gar nicht das Cash hat, so etwas durchzuziehen, oder sie glauben schlichtweg gar nicht an das was sie erzählen, das wäre dann aber höchst kriminell. Wobei die Aktionen zum Q4 mit den Umsatzrasierungen ohne Warnung meines Erachtens auch schon sehr grenzwertig waren, was die Legalität betrifft.

Das Thema "Patente" ist deshalb, mit der aktuellen Informationslage, eine absolute inhalstleere Riesenblase. Bevor da überhaupt irgendwie Cash fliesen könnte, wäre Local schon längst über den Jordan. Wenn Libuda das Thema Patente als "Superding" verkauft, dann handelt er meiner Meinung nach höchst unseriös.

Ganz nebenbei ist das Thema Patente nur eine weitere Sau die durchs Local Dorf getrieben wird, eine Nebelkerze um von der beschissenen Geschäftssituation abzulenken.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: Local Corp |

Der einzige Strohhalm den es bei Local noch gibt, sind Träumereien dass von dem Glauben des Vorstandes vielleicht doch etwas wahr werden könnte. Userzahlen und was da nicht alles von Libuda bis zum Erbrechen zig mal wiederholt gepostet wird, sind meiner Meinung komplett für die Tonne, da bei Local einfach die Monetarisierung so beschissen ist, dass es einfach nichts werden kann. Was nutzen Millionen von Usern, wenn man unter dem Strich nicht einen Cent dabei verdient?

Die Unternehmenszahlen und deren Entwicklung bei Local deuten derzeit meiner Meinung nach mehr auf eine Insolvenz hin, als auf eine Erfolgsstory. Bei MyHammer mit der Libuda immer gerne vergleicht, entwickeln sich die Zahlen seit einigen Quartalen immer positiver.

Die beiden Unternehmen anhand des KUV zu vergleichen, wie es Libuda ständig tut, ist meiner Meinung nach völliger Blödsinn!

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: Local Corp |

Nur die große Frage ist doch, zu welchem Kurs ist jemand bei Local bereit das Unternehmen, das meiner Meinung nach kurz vor der Insolvenz steht, überhaupt eine Kapitalerhöhung zu zeichnen? Eher nicht zum aktuellen Kurs und damit würde es zu einer massiven Verwässerung der Anteile kommen. Im Gegensatz zu der MyHammer Aktie mit der Libuda "seine" Local immer vergleicht, gibt es bei MH einen Ankeraktionär, der fehlt bei Local.

Welche Bank gibt einem Unternehmen, das wie gesagt meiner Meinung nach kurz vor der Insolvenz steht, zu vernünftigen Konditionen ein Darlehen? Dieses hohe Risiko würde sich eine Bank ordentlich bezahlen lassen und das könnte Local dann mittelfristig das Genick brechen.

Die Friede-Freude-Eierkuchen Meinung von Libuda teile ich bei weitem nicht, dass es gar kein Problem ist, die Wandeslschuldverschreibung zu bedienen. Das wird meiner Meinung nach, wenn es überhaupt klappt, sehr teuer für Local, bzw. für die Aktionäre (wg. Verwässerung).

Es ist schon bezeichnend wie verzweifelt Libuda scheinbar ist, wenn man die gleichen Texte schon in 2 Diskussionen inflationär reinballern muss ... und dann auch immer wieder nur die gleichen Plattitütentexte kopiert.

Vielleicht gibt es bei Local ja noch einen kleinen Strohhalm, das will ich nicht in Abrede stellen, aber der große Teich in dem Local absaufen kann ist meiner Meinung nach wesentlich größer.

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: Local Corp |

ich sehe es auch so, die Chance vom jetzigen Niveau noch gewinne zu erzielen, dem Totalverlust zu entgehen, liegt so bei 5-10%

wenn die zahlen kommen, sollten wir sie gemeinsam analysieren

erst wenn die Fakten vorliegen, vielleicht auch zur weiteren Finanzierung, macht das wieder sinn

man kann sich auch grundsätzlich merken, wenn ein ceo mit Argumenten wie naked shortseller kommt, ist etwas faul im staate dänemark

Ja, das können wir gerne hier machen, dass wir in dieser Libuda freien Zone Fakten besprechen, ohne dass sofort die Diskussion zugespamt wird.

Ich sage "Strohhalm" du meinst 5-10% Chance, das ist so in etwa das Gleiche, da sind wir ziemlich einer Meinung.

"naked" ist meiner Meinung nach der Vorstand von Local, nachdem er nach zig vollmündigen Ankündigungen Ende letzten Jahres die Hosen bei der Umsatzrasur herunter lassen musste.

Wen es interessiert ... die These von Libuda dass der schlechte Kurs bei Local an den bösen naked shortseller liegt und die ja grad ganz böse schwitzen, die erzählt er schon seit 4 Jahren und da stand der Kurs noch "leicht" höher. Einfach mal ein bisserl zurückblättern in seinen Threads und man wird neben den allgegenwärtigen shortsellern die verschiedenen Säue finden, die nacheinander als Rettung von Local von ihm durchs Dorf getrieben wurden.

Grüße

JG

Optionen

| Boardmail an "JaminGottfried" |

Wertpapier: Local Corp |

das ist ein märchen von unternehmen, die operativ und finanziell in Schwierigkeiten sind

shortseller verstärken Trends(in beide Richtungen), aber sie machen keine Trends

es fällt den leuten nicht auf, aber diese Storys tauchen immer nur bei firmen auf, wo es wirklich stinkt

ich kann mich noch erinnern, dass vor ein paar jahren eine ag aus dem Segment asian bamboo über diese naked shortseller klagten, dann stellten sie sich als betrüger heraus und gingen pleite.

nein, hinter massiven shortaktionen steckt in der regel das smart Money und die sind viel besser informiert, als die normalen Aktionäre

die finden stinkende fische und setzen auf die kurze seite, ohne zurückzukaufen bis zur Insolvenz

aber sie verursachen sie nicht, sie erkennen nur die schwäche, setzen darauf und gewinnen in der regel auf

eine ag kann sich wehren, in dem sie gute arbeit machen, Wachstum und gewinne produzieren

dann gewinnt die ag und die lange seite und der kurs explodiert, weil sich die großen shortseller sich eindecken müssen

und es ist einfach ein unseriöses zeichen,wenn ein ceo mit so etwas argumentiert

also dieses Argument können wir abhaken und uns auf das operative konzentrieren

meine meinung

Kann sein, dass ich das verpasst habe, da ich hier nur noch mit einem halben Auge reinschaue. Aber das Zitat bzw. Quelle wäre interessant.

Das fände ich schon kurios.

---

Zum Thread: finde ich gut!

Optionen

| Boardmail an "Japetus" |

Wertpapier: Local Corp |