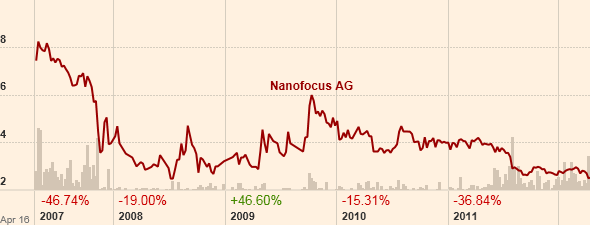

NonoFocus AG bull is knocking on the door

Seite 1 von 2 Neuester Beitrag: 22.11.13 18:23 | ||||

| Eröffnet am: | 19.04.12 20:28 | von: Hornissen | Anzahl Beiträge: | 45 |

| Neuester Beitrag: | 22.11.13 18:23 | von: Fifastar | Leser gesamt: | 21.553 |

| Forum: | Hot-Stocks | Leser heute: | 4 | |

| Bewertet mit: | ||||

| Seite: < | 2 > | ||||

NanoFocus AG engages in the development, manufacture, and distribution of high-precision optical 3D surface analysis tools for laboratory and production applications worldwide. Its products include µsurf explorer for the measurement and analysis of surfaces; µsurf mobile, a measuring instrument used for measuring large objects, such as rolls and bodies in white; µscan custom, a profilometer for quality control; µsurf cylinder, which is used for the measurement of cylinder running surfaces; µsurf solar, an optical measurement solution for a range of solar applications; µsurf blade for the measurement and evaluation of geometries, foils, or membranes up to a total thickness of 0.8 mm; and µscan leak test, an optical leak tester for MEMs and optoelectronic components directly on the wafer. The company's products also comprise µsurf sensor, an area sensor for production machines; µscan sensor, a point sensor for production machines; and µsprint sensor, a tool for quality assurance and process control. In addition, it offers software products, including µsoft control for the evaluation and visualization of data; µsoft analysis, an evaluation program for 2D/3D surface analysis; µsoft automation that automates measurement processes; Stitch-Tool, which expands measurement fields; and Winsam-Tool for the investigation of tribological properties. Further, NanoFocus AG provides consulting, support, and technical support services. It serves scientific and industrial users primarily in the automotive, manufacturing, electronics, health science, print/paper, security, and solar industries. The company was founded in 1994 and is headquartered in Oberhausen, Germany.

Angehängte Grafik:

666.png (verkleinert auf 86%)

666.png (verkleinert auf 86%)

So langsam kommt Nanofocus mit neuen Produkten an den Markt. Wenn das Medizintechnik Sensor Projekt klappt und Nanofocus die möglichen Volumina beim Sensor bekommt sind das ca. 2 Mio Umsatzvolumen, die sicherlich nicht unrentabel sein werden.

Auch sonst präsentiert sich das Unternehmen in bilanziell recht ansprechendem Licht.

Der Buchwert liegt bei knapp 3€ die Liquidität bei fast 1 Euro je Aktie und das KGV für 2013 dürfte im Bereich von 10 bzw. knapp darunter liegen. Dabei kommen die wachstumsstarken Jahre erst noch.

... aber die Börse ist eben nicht das Unternehmen. Sollten die Aussagen stimmen ->

http://www.brn-ag.de/beitrag.php?bid=23269wird es in den nächsten Jahren wieder hoch gehen. ABER: wenn ich Automobil höre bekomme ich das große Grauen, die Frage ist, wieviel die Automobilhersteller abnehmen und ob diese nicht wieder abspringen, denn die kommenden Jahre werde werden düster werden.

Generell scheint das Unternehmen sich aber nach wie vor breit aufzustellen -> einsteigen und Tee trinken ;-)

Allerdings bietet das aus meienr Sicht hervorragende Kaufkurse, die ich auch genutzt habe ;-)

Das Unternehmen ist gut positioniert solide finanziert und technologisch sehr weit vorn. Wenn das die breite Anlegerschaft erkennt dann sehen wir wieder ganz andere Kurse.

Bis dahin werde ich Tee trinken und in freudiger Erwartung mit dem Fuss wippen.

Dass die Mittel aus den Kapitalerhöhungen direkt mit dem Jahresergebnis verrechnet werden (Bsp: 2007), finde ich ebenfalls etwas merkwürdig. Muss man denn nicht ein Jahresergebnis oder einen Bilanzgewinn/-verlust in der Bilanz ausweisen?

Richtig ist: Ein Bilanzgewinn/Verlust muss in der Bilanz ausgewiesen werden.

Außerdem: Ein Kapitalerhöhung wird natürlich auch in der Bilanz ausgewiesen.

Was passiert zum Jahresende:

1. Beschluss über die Verwendung des Bilanzgewinns/verlusts: Verwendung lautet bei Verlust natürlich die Einstellung in die Kapitalrücklagen. Da es sich um einen Verlust handelte wurde er mit bestehenden Rücklagen verrechnet.

Bei eine Kapitalerhöhung geht immer der Teil, der dem Grundkapital entspricht in Grundkapital und das Agio geht eben in die Kapitalrücklagen.

Bei Nanofocus wurden 2 KE's durchgeführt einmal 174500 Aktien und einmal 144000 Aktien. rechnerisches Grundkapital jeweils 1€ der dann auch ias Grundkapital gebucht wurde und das Agio also der mehr gezahlte Betrag (die Aktien wurden ja nicht zu 1 sondern 7,X Euro verkauft) geht dann in die Kapitalrücklagen.

Der Jahresabschluss 2007 ist absolut sauber da kann ich dich beruhigen.

Bei etwa 1000Stück sind das 500 Teile. * 4000T€ so kommt man auf 2Mio Umsatzpotential aus diesem Projekt. Mögliche Folgeumsätze oder Upsides bei höheren Absaätze sind noch gar nicht eingerechnet. ICh rechne mit einer Ebit Marge von mind. 20% aus diesem Einzelgeschäft. Damit wird Nanofocus erhebliche Deckungsbeiträge erwirtschaften und das Geschäftfel Medizintechnik ordentlich voran bringen. Auch wenn es bei Solar aktuell nicht wirklich rund läuft und auch im nächsten Jahr kein starker Anstieg zu vermuten ist kann man davon ausgehen das die 2012 Umsätze von knapp 8,5Mio noch geschlagen werden.

Der Automobilsektor ist eher antizyklisch. Gehen die Absätze runter muss man investieren um die Fertigung zu optimieren um daraus wiederum Kostenersparnisse zu realisieren. VW macht das gerade im großen Stil. Daher ist es Nanofocus mit diesem Hersteller gelungen einen besondern potenten Kunden an Land zu ziehen. Hier werden in den nächsten Jahren sicherlich einige erträgliche Projekte umgesetzt.

die Kapitalbasis von Nanofocus ist darüber hinaus gut genug um das zukünftige Wachstum zu begleiten. Zwar ist es noch ein weiter weg zu einem etablierten Anbieter aber gerade darin steckt auch der Vorteil. Noch ist Nanofocus klein und flexibel um in einigen Nischen schnell reagieren zu können. Sollte der Umsatz die Marke von 20Mio anvisieren kann man damit rechnen das nachhaltig positive ergebnisse erwirtschaftet werden. solange werden wir uns wohl auf Schwankungen einstellen müssen.

Ich rechne damit, dass in etwa 5 Jahren also 2017 dieses Ziel erreicht wird. Margenseitig sollten 15% hängen bleiben sodass ein Nettoergebnis von 2Mio erreicht werden kann. Das würde bei einem 10er KGV einen Aktienkurs von etwa 5-6Euro unterstellen.

Sicherlich optimistisch aber angesichts der Möglichkeiten auch nicht zu hoch gegriffen.

Nanofocus mag eine spannende Technologie haben, aber man hat es in den letzten Jahren nie geschafft diese für den Anleger gewinnbringend zu vermarkten. Nanofocus ist, wenn man mal kurz auf den Chart schaut, eine Loser-Aktie. Auf Lange Sicht ging es bisher immer nur gen Süden. Ich sehe nicht das sich dieser Trend umkehren wird und habe hieraus meine Schlüsse gezogen. Ich wünsche allen noch Investierten viel Glück.

LG

Fifastar

Der Durchbruch bei VW als KeyAccount im Automobilbereich und das Medizintechnikgeschäft versprechen ordentlich Wachstum. Mittel- und Langfristig wird auch im Solarsegment wieder investiert und somit werden auch dort wieder Umsätze zu erzielen sein.

Das Risiko ist bei Nanofocus aus meienr Sicht vor allem deshalb so hoch, weil die Transparenz nicht wriklich hoch ist und das Unternehmen stark abhängig ist von einzelnen Projekten bzw. vom Erfolg eben dieser Projekte. Mit zunehmender Masse wird es aber einfacher das Geschäft nachhaltig Profitabel zu steuern und damit werte für die Aktienäre zu schaffen.

Dadurch rauscht der Kurs natürlich abwärts. Von mir aus soll es so weiter gehen dann kann man sich im Winterschlussverkauf noch einmal schön eindecken.

Meldungen gibt es keine also auch keine schlechten Nachrichten. die Marktebnge führt eben in die eine wie in die andere Richtung zu ordentlichen Schwankungen. Wenn die Zahlen kommen, wird sich das wieder relativieren.

LG

Fifastar

LG

Fifastar

bin neu hier im Forum aber schon seit ewigkeiten in Nanofocus investiert  .

.

| 1.000 Stück | 8,10 8.099,87 | EUR EUR | 2,453 2.453,00 | EUR EUR | 07.02.13 Frankfurt | -5.646,87 -69,72 | EUR |

Naja alles andere als erfreulich.

Bin aber weiterhin optimistisch für das Unternehmen und werde in naher zukunft einige Stücke nachkaufen.

Allen investierten wünsche ich viel erfolg.

Gruss

Ich hoffe die Kollegen wagen sich vorher aus der Deckung! Wenn nicht freue ich mich auf Kurse um und unter 2€, dann würde ich auch noch einmal deutlich nachlegen.

Die Zahlen werden aber kaum überraschen. Mein Tipp:

Umsatz etwa 9,15 bis 9,25 Mio Euro.

Ebitrate 2,5 bis 4,5 %

Gewinn < 100 T€

Viel spannender bleibt die Frage was aus der neuen Sensorgenartion für die medizintechnische Anwendung wird. Leider wird sich Nanofocus hierüber wie gewohnt ausschweigen. Ärgerlich nur das man im November eine diesbezügliche Information mit den Worten "in Kürze" angekündigt hat.

Trotzdem habe ich Gestern bereits eine kleine Position aufgebaut. Ich hoffe bis April aber noch auf Kurse im Bereich 1,8€ bis 2€. Aber man weiß ja nie ob es wirklich dazu kommt und mit den kommenden Zahlen und einer guten Meldung zu den Sensoren könnten wir hier schnell auch wieder deutlich über 3€ stehen.

Habe gesehen das Börse O. raus ist, angeblich am 06.02 zu 2,79€, da frag ich mich schon wo dieser Phantasiekurs herkommt.

LG

Fifastar

Die machen Ihre Käufe immer zu absoluten Tiefstkursen und verkaufen zu Tages bzw. Mehrtageshöchtkursen. Als BO verkauft hat, wurde der Kurs im Laufe des Tages glaube ich sogar Taxiert, es hat aber Null, Null Handel zu diesem Kurs stattgefunden weil die menger an Papier zu diesem Kurs niemand abgenommen hätte.

Zu den Zahlen bin ich hischtlich des ergebnisses etwas optimistischer, aber beim Termin glaub ich glatt das die es nicht wichtig finden eher etwas heraus zu geben.

Ist eben ne Pommes ähhh Nanobude. Microskopisch kleine und so klein ist auch das Interesse die Investorenbedürfnisse zu befriedigen.

Eigentlich schwach, wenn man bedenkt, dass die Aktionäre von November bis April hingehalten werden bis sie dann endlich alte abgestandene Informationen erhalten, die intern längst breitgetreten sind und jeder für sich verwenden konnte.

eigentlich sollte man die Finger lassen von solchen Unternehmen aber man glaubt eben immer wieder an die Technologie und fällt darauf rein.

Andererseits sollte man davon ausgehen, dass die Guidance erreicht wird, sonst gäbe es eine Notwendigkeit zur Ad-hoc Mitteilung. Aber was heißt das schon. Man wird sich wohl weiter in Geduld üben müssen.

Damit verpflichten sich die Gründer freiwillig, die Anteile mindestens ein Jahr länger zu halten als ursprünglich vereinbart und damit bis Anfang 2014.

Bei dem aktullen Kursniveau wäre ein Verkauf auch keine wirkliche Option.

Die 28% sind gerade einmal mit 2 Mio bewertet. Dafür gab es einen kleinen Ausblick auf 2013. Das Jahr soll mit einem Umsatzwachstum auf über 10Mio. abschließen. Das hört sich schon einmal gut an. Interessant wäre aber auch zu wissen bei welcher Profitabilität das ganze erarbeitet wird. Im Moment gibt es zahlreiche Stellenausschreibungen bei Nanofocus, also werden die Personalkosten wohl kaum sinken.

Es ist natürlich schön das die Organisation wächst, aber es muss eben dann auch ein höheres Geschäftsvolumen erarbeitet werden um weiterhin profitabel zu sein.

Sollte mit den Zahlen diese Unsicherheit behoben werden, kann es sehr schnell wieder aufwärts gehen. Nanofocus ist eben eine kleine Firma und hat nur wenig FreeFloat, da kann es schnell rauf aber auch schnell runter gehen.

Unter 2€ werde ich wohl nochmal deutlich nachlegen. Wenn die Zahlen überzeugen dann natürlich auch. Die Bewertungsrelationen sind sehr günstig. Zu Neue/Nanomarktzeiten hätte man solch ein Unternehmen mit einem Vielfachen des aktuelle Marktwertes bewertet.

Die Wachstumsaussichten sind nach wie vor intakt und wenn das Unternehmen weiterhin seine Aufgaben macht und zukünftig noch etwas offener und aktionärsfreundlicher kommuniziert werden wir noch viel Freude haben.