Michael Rößler

Deutschland hat gewählt: Schwarz-Gelb regiert künftig. An der Börse haben die Anleger jetzt noch die Wahl, denn die Pläne von CDU/CSU und FDP lassen nach wie vor Spielraum für Fantasie. Allianz, Bilfinger Berger, ProSiebenSat.1, Rhön-Klinikum und RWE im Wahl-Check.

Deutschland hat gewählt: Schwarz-Gelb regiert künftig. An der Börse haben die Anleger jetzt noch die Wahl, denn die Pläne von CDU/CSU und FDP lassen nach wie vor Spielraum für Fantasie. Allianz, Bilfinger Berger, ProSiebenSat.1, Rhön-Klinikum und RWE im Wahl-Check.

Die große Überraschung blieb aus: Wie von den Wahlforschungsinstituten erwartet, wird Deutschland künftig von einer schwarz-gelben Regierung gelenkt. Während die Koalitionsverhandlungen in Berlin gerade erst in Gang kommen, kristallisieren sich an der Börse schon die ersten Gewinner heraus. DER AKTIONÄR verrät, mit welchen Aktien Anleger von dem Wahlausgang profitieren können.

Einfach VoRWEg

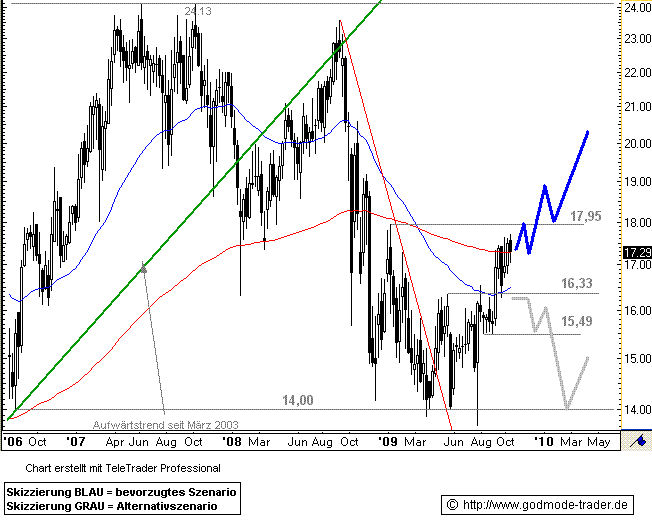

Als größte Gewinner der Wahl gelten die Versorger - allen voran die beiden DAX-Mitglieder E.on und RWE. Denn kommt es zu einer Verlängerung der Laufzeit von Atomkraftwerken, was als wahrscheinlich gilt, winken Zusatzerlöse von insgesamt bis zu 200 Milliarden Euro, so eine Studie der Landesbank Baden-Württemberg (LBBW).

Davon sollte sich RWE das größte Stück abschneiden. Der Versorger gilt als Europas größter CO2-Emittent, entsprechend hoch wäre das Einsparpotenzial. Die Bank Sal. Oppenheim geht davon aus, dass der faire Wert der Aktie bei einer Laufzeitverlängerung von 15 Jahren um 15 Euro steigen würde.

PPP: Hoffnung bei klammen Kassen

Die hohe Verschuldung der öffentlichen Hand wird die neue Regierung dazu bewegen, innovative Wege bei der Finanzierung von neuen Projekten zu gehen. Bereits in den vergangenen Jahren wurden beim Bau von größeren Infrastrukturprojekten wie beispielsweise Autobahnen "Private Public Partnership (PPP)"-Modelle gewählt. Mit anderen Worten: Ein Privatunternehmen baut das Projekt, betreibt es und bekommt dafür die Einnahmen. Dieser Trend wird sich in den kommenden Jahren verstärken.

Davon werden vor allem die großen Baukonzerne wie Hochtief oder Bilfinger Berger profitieren, die solche Großprojekte auch finanzieren können. Nicht nur bei Autobahnen, sondern auch bei anderen öffentlichen Einrichtungen, wie beispielsweise Schulen, sind derartige PPP-Modelle denkbar.

In diesem Zusammenhang favorisiert DER AKTIONÄR die Aktie von Bilfinger Berger. Vorstandsvorsitzender Herbert Bodner hatte kürzlich angekündigt, den Konzern noch mehr Richtung Dienstleister ausrichten zu wollen.

GEZ-Gebühr vor dem Aus?

Mit einem gewagten Vorstoß sorgte FDP-Medienexperte Hans-Joachim Otto für Aufsehen: Er forderte, die GEZ-Gebühr abzuschaffen und durch eine - deutlich günstigere - Medienabgabe zu ersetzen. Seiner Ansicht nach sei die GEZ-Gebühr für jedes einzelne Gerät veraltet. Die Mediengebühr von höchstens zehn Euro pro Monat könnte das Finanzamt einziehen - die Behörde GEZ wäre damit überflüssig. Sollte sich Otto mit diesem Vorschlag durchsetzen können, würde der Wettbewerbsvorteil der öffentlichen Rundfunk- und Fernsehanbieter stark sinken.

Von dieser Entwicklung dürfte vor allem ProSiebenSat.1 profitieren. Dass der Konzern durch die Rückführung der Verschuldung und die zyklische Erholung ohnehin noch Potenzial hat, sehen auch die Analysten bei Morgan Stanley: Sie empfehlen die Papiere mit einem Kursziel von zwölf Euro zum Kauf.

Privatisierungswelle rollt an

Marktbeobachter sind sich nach der Wahl einig: Im Bereich öffentlicher Krankenhäuser zeichnet sich eine Privatisierungswelle ab, vielen Kommunen fehlt schlicht das Geld, um ihre oft defizitären Kliniken weiter zu betreiben. Das Rheinisch-Westfälische Institut für Wirtschaftsforschung geht davon aus, dass etwa 15 Prozent der rund 2.000 Spitäler von der Insolvenz bedroht sind.

Der im MDAX gelistete private Klinikbetreiber Rhön-Klinikum hat sich genau darauf vorbereitet und jüngst eine Kapitalerhöhung mit einem Volumen von rund 460 Millionen Euro durchgeführt. Insgesamt stehen dem Konzern damit rund 900 Millionen Euro für Übernahmen zur Verfügung. "Unsere Kapitalerhöhung ist zugleich ein starkes und klares Signal und ein Angebot an die Bundesländer, Städte und Gemeinden, die über eine Privatisierung von Krankenhäusern nachdenken", so Vorstandsvorsitzender Wolfgang Pföhler.

Private Vorsorge nicht vergessen

Auch das Thema private Vorsorge für das Alter wird weiterhin im Fokus bleiben. Politiker mahnen die Bundesbürger bereits seit Jahren zur privaten Vorsorge. Durch die Steuerleichterungen, die FDP und Union versprechen, können auch Niedriglöhner mehr Geld für ihre Altersvorsorge ausgeben. Daher sind an der Börse auch die Aktien von Lebensversicherern gefragt. Die Allianz hat erst vergangene Woche ein neues Jahreshoch markiert. Getrieben wird der Kurs des DAX-Konzerns auch von positiven Analystenkommentaren. So sieht die Deutsche Bank ein Kursziel von 105 Euro für die Aktie. Nach Ansicht der Experten dürfte der Konzern schneller von einer besseren konjunkturellen Lage profitieren.

Auf den Aufschwung setzen

Auch wenn politische Börsen bekanntlich kurze Beine haben, schafft doch die Politik die Rahmenbedingungen, von denen einige Branchen künftig besonders profitieren werden. Experten rechnen auch damit, dass die Wirtschaft unter der neuen schwarz-gelben Regierung schnell wieder an Schwung gewinnt. Alle vorgestellten Werte werden zusätzlich von einer solchen Entwicklung profitieren.

http://www.deraktionaer.de/xist4c/web/...eck_id_43__dId_10950669_.htm