Dax-Financials charttechn. Standortbestimmung

Seite 1 von 5 Neuester Beitrag: 15.07.08 14:11 | ||||

| Eröffnet am: | 07.11.07 11:32 | von: aktienspezial. | Anzahl Beiträge: | 125 |

| Neuester Beitrag: | 15.07.08 14:11 | von: aktienspezial. | Leser gesamt: | 40.977 |

| Forum: | Börse | Leser heute: | 9 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 5 > | ||||

Optionen

| Boardmail an "aktienspezialist" |

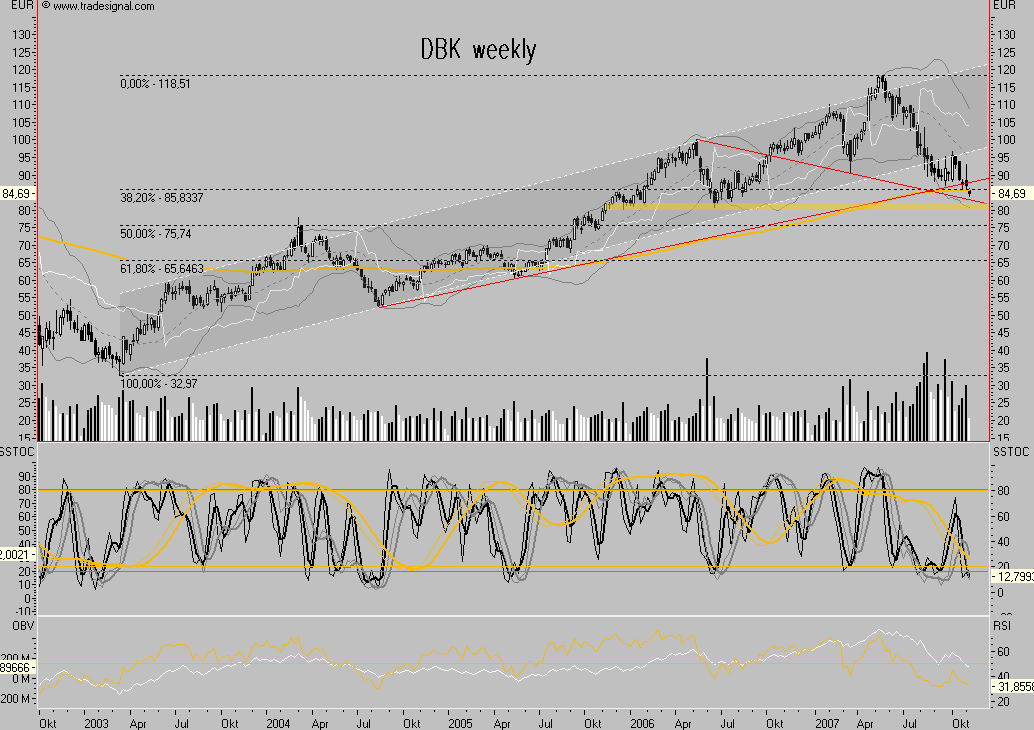

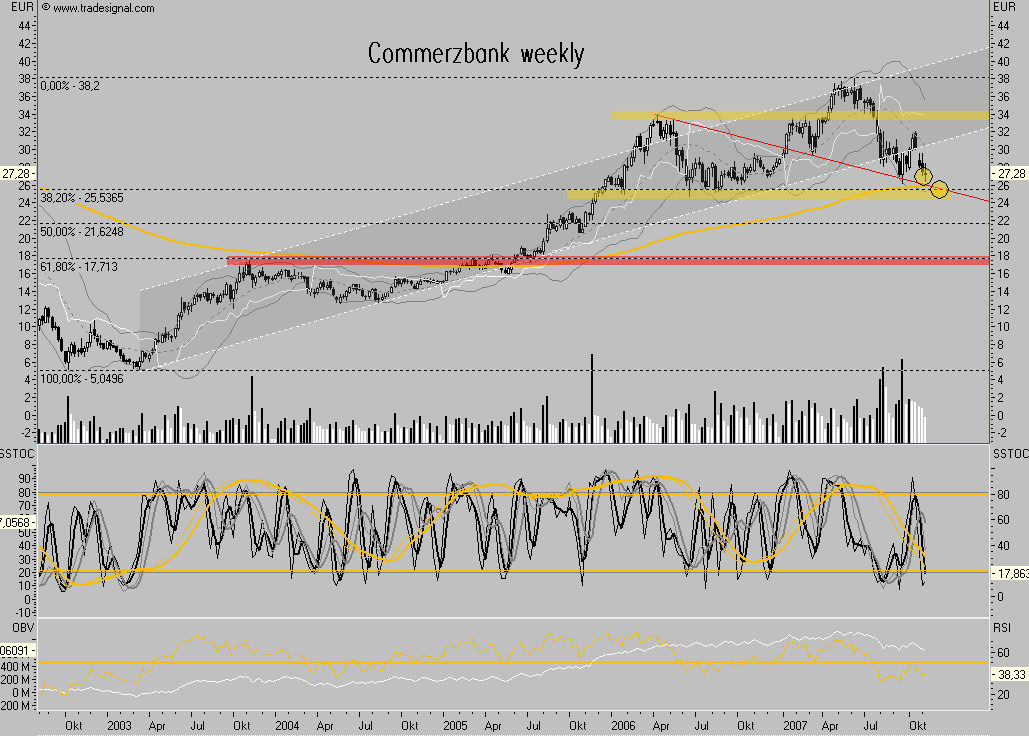

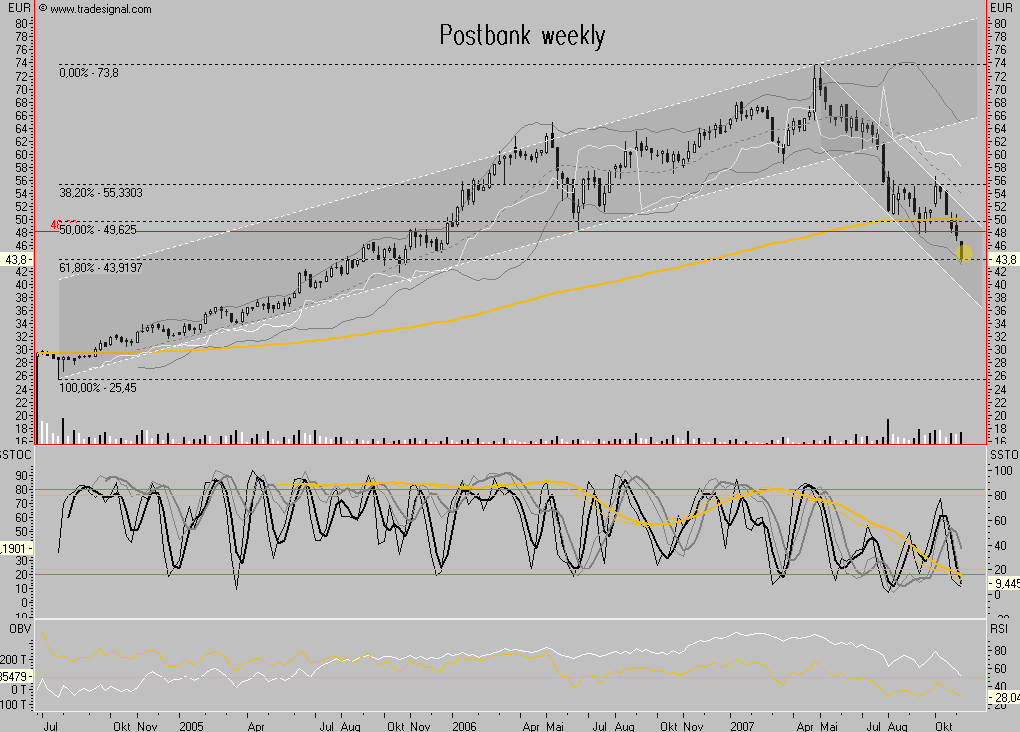

Wertpapier: Allianz SE |

Angehängte Grafik:

2007-11-07_112331.png (verkleinert auf 49%)

2007-11-07_112331.png (verkleinert auf 49%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Angehängte Grafik:

2007-11-07_114248.png (verkleinert auf 49%)

2007-11-07_114248.png (verkleinert auf 49%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Angehängte Grafik:

2007-11-07_115040.png (verkleinert auf 49%)

2007-11-07_115040.png (verkleinert auf 49%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Angehängte Grafik:

2007-11-07_121153.png (verkleinert auf 50%)

2007-11-07_121153.png (verkleinert auf 50%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Angehängte Grafik:

2007-11-08_110114.png (verkleinert auf 48%)

2007-11-08_110114.png (verkleinert auf 48%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Angehängte Grafik:

2007-11-08_112614.png (verkleinert auf 55%)

2007-11-08_112614.png (verkleinert auf 55%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Angehängte Grafik:

2007-11-08_122113.png (verkleinert auf 49%)

2007-11-08_122113.png (verkleinert auf 49%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Angehängte Grafik:

2007-11-08_123429.png (verkleinert auf 55%)

2007-11-08_123429.png (verkleinert auf 55%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Angehängte Grafik:

2007-11-08_124036.png (verkleinert auf 49%)

2007-11-08_124036.png (verkleinert auf 49%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Angehängte Grafik:

2007-11-08_145412.png (verkleinert auf 49%)

2007-11-08_145412.png (verkleinert auf 49%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Angehängte Grafik:

2007-11-08_164557.png (verkleinert auf 49%)

2007-11-08_164557.png (verkleinert auf 49%)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Angehängte Grafik:

2007-11-08_165515.png

2007-11-08_165515.png

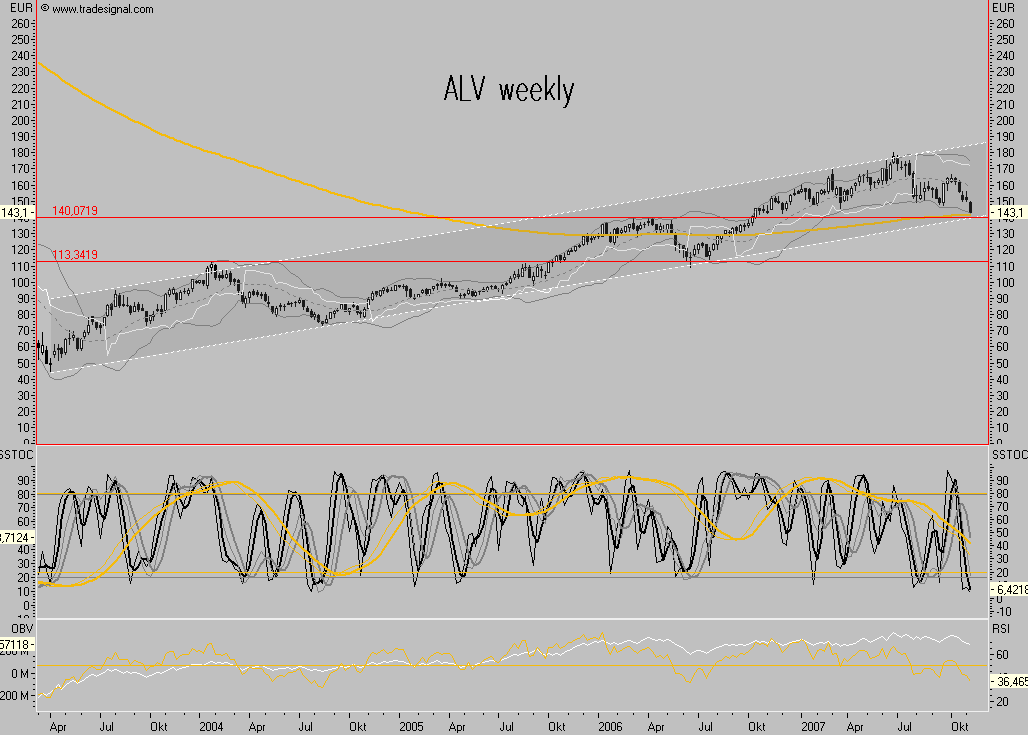

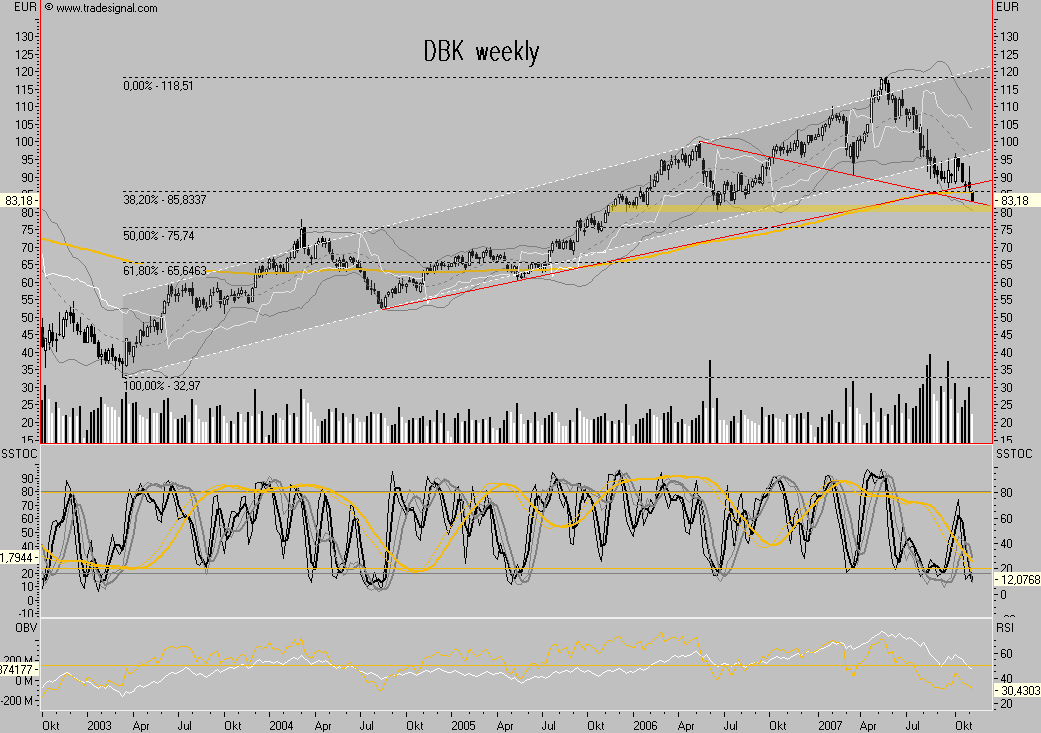

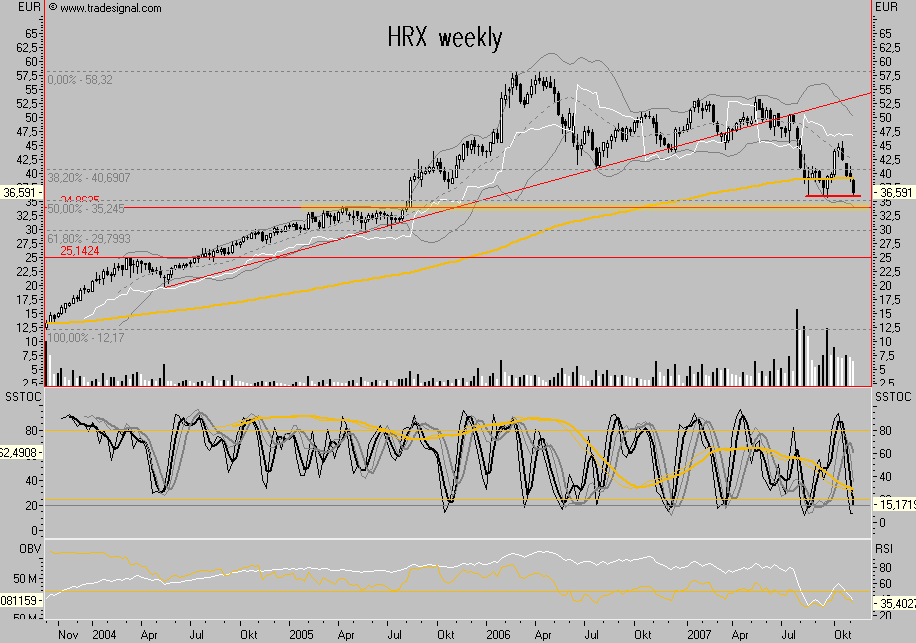

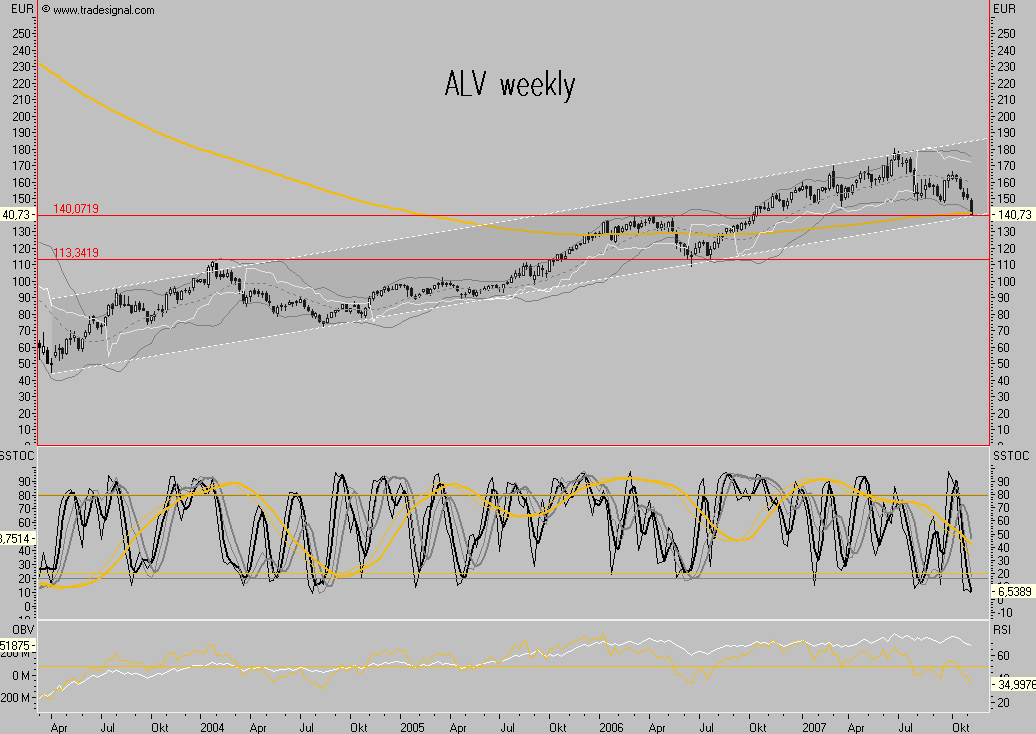

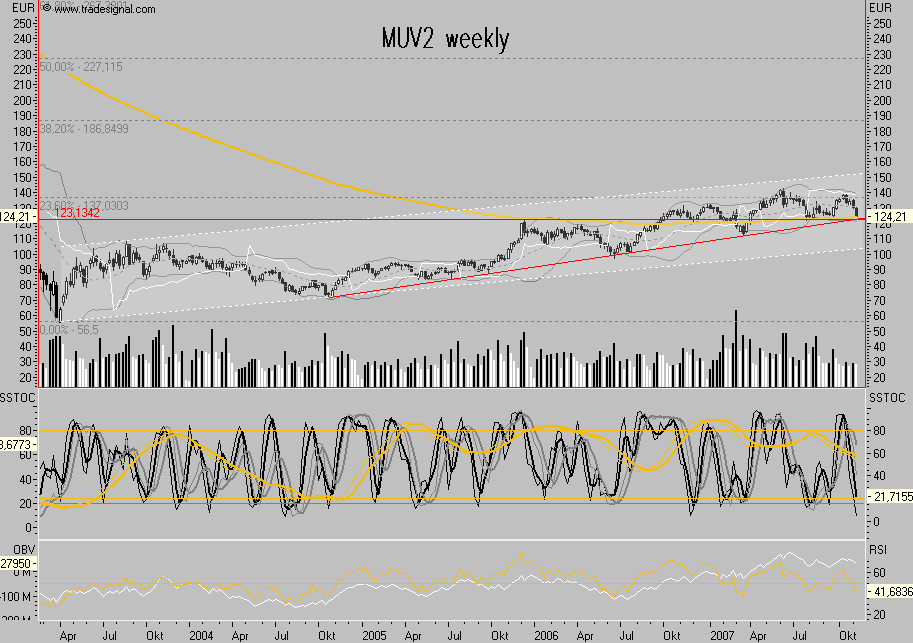

hier der weekly weil es ja hier um die Standortbestimmung geht

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Angehängte Grafik:

2007-11-09_095727.png (verkleinert auf 48%)

2007-11-09_095727.png (verkleinert auf 48%)

Charttechnischer Ausblick: Beendet die ALLIANZ - Aktie die Woche über 148,07 Euro, dann ergäbe sich ein starkes bullisches Signal. Zum einen wäre da die bullische Wochenkerze und zum anderen ein Fehlausbruch unter die Nackenlinie einer potenziellen Topformation. Sollte die Aktie jedoch die Woche unter der Nackenlinie beenden und anschließend per Wochenschlusskurs unter 139,99 Euro abfallen, ergäbe sich ein Verkaufssignal mit Ziel bei ca. 120,50 Euro.

Quelle: godmode-trader

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Gruss Ice

__________________________________________________

Börsengewinne sind Schmerzengeld. Erst kommen die Schmerzen, dann das Geld...(A.K.)

Gruss Ice

__________________________________________________

Börsengewinne sind Schmerzengeld. Erst kommen die Schmerzen, dann das Geld...(A.K.)

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Allianz SE |

Optionen

| Boardmail an "aktienspezialist" |

Wertpapier: Allianz SE |

US-Bank Wachovia rechnet mit höheren Verlusten

Neue Milliardenbelastung in Subprime-Krise

Die Kreditmarktkrise verursacht weitere Folgen, Befürchtugen von Analysten bestätigen sich: Allein im Oktober sind bei der viertgrößten US-Bank Wachovia im Kreditgeschäft Verluste in Höhe von 1,1 Mrd. Dollar angefallen.

HB NEW YORK. Die Kreditmarktkrise hat die viertgrößte US-Bank Wachovia härter getroffen als bislang gedacht. Das teilte das Finanzinstitut am Freitag mit. Wachovia hatte bereits im dritten Quartal wegen der Krise an den Kreditmärkten Abschreibungen in Höhe von 1,3 Mrd. Dollar verbucht.

Wachovia steht nach der Citigroup, der Bank of America und JP Morgan Chase an vierter Stelle im amerikanischen Bankenmarkt. Der New Yorker Aktienmarkt reagierte vorbörslich mit weiteren Verlusten auf die Mitteilung. An den europäischen Börsen zeigte die Meldung deutlich Wirkung. In Deutschland mussten Bankaktien deutliche Abschläge hinnehmen.

Die Abschreibungen auf besicherte Schuldverschreibungen (CDO) dürften im Zuge der US-Hypothekenkrise nach Einschätzung von Analysten der Citigroup auf ungefähr 64 Mrd. Dollar steigen. „Von den vielen Leichen im Keller der Hypothekenkrise sind die Abschreibungen auf die CDOs wahrscheinlich die schrecklichsten“, hieß es in der Mitteilung der Analysten unter Führung von Matt King. Zwar seien die Verluste hoch, sie seien jedoch nicht so unkontrollierbar, wie spekuliert werde.

Allein im dritten Quartal schrieben die drei größten US-Banken zusammen ungefähr 25 Mrd. Dollar ab. Merrill Lynch vermeldete deswegen einen Verlust von 2,3 Mrd. Dollar im Quartal. Die fraglichen Schuldverschreibungen sind häufig mit zweitklassigen Hypothekenkrediten hinterlegt, die von den Schuldnern angesichts zuletzt gestiegener Zinsen und fallender Häuserpreise zunehmend nicht mehr bedient werden können.

Gruss Ice

__________________________________________________

Börsengewinne sind Schmerzengeld. Erst kommen die Schmerzen, dann das Geld...(A.K.)

Optionen

| Boardmail an "Börsenmonster" |

Wertpapier: Allianz SE |

das Ergebnis der Allianz ist sensationell gut !!

Damit ist für mich die Katze im Sack, weil ein Unternehmen, welches fundamental derart gut datshet, wird sich im Kurs kräftig nach oben entwickeln.

11 Mrd Euro operativer Gewinn, das ist echt ein Hammer. Auch 8 Mrd nach Steuern, das sind 13% der derzeitige Marktkapitalsierung als Gewinn eines Jahres !!! Sowas muss ich sagen, habe ich selten gesehen !!

Vergleich Deutsche Börse:

Marktkapitalisierung: 24 Mrd Euro

Jahresüberschuss nach St: ca. 800 Mio

das sind gerade mal weniger als 5 % !!!!

Das ist echt ein Treppenwitz und das wird sich drehen Allianz dreht die Ausschüttung deutllich nach oben und wird sich whl auch bald vom Investmentbanking mit einem Kaufpreis von ca. 6 Mrd Euro verabschieden.

Also; ich bleibe dabei und bin bei meinem Investment entspannt !!

Für mich die absolute Nr. 1 auf dem Kurszettel und ich bin mir sicher, dass sich die ersten Heuchrecken auch langsam warmlaufen und auf diese Situation aufmerksam werden. Dagegen ist der Kauf der AMBAmro geardezu völlig überteuert.

Der Konzern ist ein Weltmarktplayer im globale Finanzdiesntleistungsgeschäft und der größte europ. Versicherer.

Zudem ein Schwergewicht im Dax und hat seine Rationalisierungsreserven noch nicht ausgeschöpft.

Der faire Wert liegt bei Minimum 220 Euro.

Es ist grotesk, dass der Wert 10 Mrd Euro an Wert verliert nur weil die Dresdner 500 Mio Euro abschreibt. hinzu noch der süffisante Hinweis von Herrn Perlet, dass von den wertberichtigten Tranchen noch keinerlei Ausfälle vorhanden sind.

Wenn es gurt läuft "poppen" diese dann als Ertrag wieder auf, was bei einem Teil der Senior Tranche mit Sicherheit der Fall sein wird.

Und PIMCO: Die wissen was sie tun...die Staren profitieren nälich von der Krise und machen richtig Kasse, weil andere verkaufen müssen, um jeden Preis ..... die Chance für enorme Gewinne, wenn man es richtig macht und da war und ist PIMCO exzellent !

So das soll es erstmal gewesen sein !

Klarer strongest buy und in einem Jahr habt Ihr Minimum 50% Gewinn !

brokersteve

Nur Kommentare, wie der nachstehende verunsichern schon erheblich.

"Nachdem die Tochtergesellschaft Dresdner Bank infolge der Krise Abschreibungen in Höhe von 575 Millionen Euro vornehmen musste, rechnet Vorstandsmitglied Helmut Perlet für das letzte Jahresviertel allerdings mit weiteren Abschreibungen."

Optionen

| Boardmail an "hui456" |

Wertpapier: Allianz SE |