CASH.LIFE

Die cash.life AG (ISIN: DE0005009104, der größte Käufer von Lebensversicherungen in Deutschland, hat die Ergebnisprognose für 2005 überschritten.

Wie das Unternehmen am Montag mitteilte, hat es im Jahr 2005 in der Gruppe Policen im Wert von 421,3 Mio. Euro erworben, was einer Steigerung von 86,7

Prozent im Vergleich zum Ankaufsvolumen des Vorjahres (225,7 Mio. Euro) entspricht. Damit übertraf das Unternehmen die eigene Prognose von 330 bis 370 Mio. Euro deutlich.

Der Umsatz blieb mit 299,1 Mio. Euro nach 300,1 Mio. Euro im Vorjahr praktisch unverändert. Das Konzernergebnis nach Steuern belief sich auf 5,5 Mio. Euro und lag damit über der Unternehmensprognose von 4,7 bis 5,2 Mio. Euro.

Zum 31. Dezember 2005 verwaltete cash.life Policen im Wert von 1.125,8 Mio. Euro. Dies bedeutet eine Steigerung von 48,6 Prozent gegenüber 2004 (757,8 Mio. Euro).

Am Freitag stiegen die Aktien um 1,69 Prozent und schlossen bei 30,00 Euro.

--------------------------------------------------

Einen weiteren Thread gibt es im Forum HOT-STOCKS -> http://www.ariva.de/board/228593

--------------------------------------------------

Denke einen Thread unter Börse erscheint sinnvoller, da die Musterdepotaufnahme inzwischen ja ein "alter" Hut ist, und nicht mehr Kursrelevant ist !

Aber eine Aufnahme in den SDAX könnte nochmal für steigende Kurse sorgen - wobei dieses den Kennern der Index'e ja auch schon bekannt sein sollte und dieses auch schon zum größten Teil im Kurs ist.

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: cash.life |

Die STEUER-Sportler haben sich reichlich mit diesen Policen eingedeckt - denke ein Markt ist vorhanden !

------------------------------

Mach dem Motto:

"Sie wollen Ihre Lebensversicherung verkaufen?"

Es gibt viele Gründe, warum Versicherte darüber nachdenken, ihre Lebensversicherung oder Rentenversicherung zu verkaufen. Im Vordergrund stehen meist wirtschaftliche Zwangslagen oder aber der Wunsch, in ein renditestärkeres Investment zu wechseln.

Sei es, dass Sie Ihre Schulden tilgen wollen, oder dass Sie in den vorzeitigen Ruhestand wechseln wollen, oder dass Sie mit der Rendite Ihrer Lebensversicherung nicht zufrieden sind - es gibt viele persönlich Gründe, warum es für Sie sinnvoll ist, Ihre Lebensversicherung zu verkaufen.

-----------------------------------------------

WKN 500910 Cash.life

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: cash.life |

...wenn es so weiter geht kommt mein Kursziel ja schneller als ich denke !

HOT-STOCKS -> http://www.ariva.de/board/228593

ist hier noch jemand in der Aktie oder sind hier vielleicht auch Pessimisten unterwegs ?

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: cash.life |

Dann wäre die Aktie schnell auf NUll.

Meine Empfehlung: Finger weg

Der Staat kann wohl den Lebensversicherungen bei Kündigung nicht vorschreiben welchen Abschlag diese Kalkulieren !

Hinzu kommt das Risiko das Cash.life durch die Übernahme auf sich geladen bekommt - dieses Risiko kann man nicht per Gesetz regeln ! Hinzu kommt das Lebensversicherungen gehandelt werden können - "freie Marktwirtschaft" aber klar ein Risiko ist vorhanden !

die Aktie schnell auf NUll ist sicherlich übertrieben - denn mit den vorhanden Policen kann auch Geld gemacht werden ! Und falls beim Ankauf kein "Reibach" mehr gemacht würde dann sicherlich bei TOD !

Denke der Staat fördert diese Firma gerade ungemein:

--------------------------------------------------

Lebensversicherungen:

Arbeitslose kündigen Policen wegen Hartz IV

Panikverkäufe wegen Hartz IV

Hartz IV sorgt für Panik bei vielen Besitzern von Lebensversicherungen. Laut Medienberichten überrollt die Assekuranzen derzeit eine Kündigungswelle. Mehrere Versicherungen widersprechen diesen Meldungen zwar, berichten aber über eine große Verunsicherung unter ihren Kunden.

--------------------------------------------------

Und bis dein "Risiko" wirklichkeit werden sollte steigt der Kurs - dabei sein ist alles -

aber falls so was kommt ist bestimmt ein Rückschlag denkbar

beim Staat ist ja alles denkbar !

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: cash.life |

Mittwoch, 26. April 2006 in 55126 Mainz, Atrium-Hotel, Flugplatzstr. 44.

Alexander Hoffmann stellt vor:

Der Zweitmarkt Lebensversicherung

- Historie und Entwicklung des Zweitmarktes

- Der Markt in der Einschätzung von Cash Life

- Blick in die Bilanzen der Lebensversicherer

- Kriterien, zu welchen Bedingungen Cash Life Policen aufkauft

- Wie die Positivliste entsteht

- Chancen für Makler

--------------------------------------------------

Denke der Markt "Zweitmarkt Lebensversicherung" befindet sich in Deutschland gerade am Anfang ! Viele LV-Inhaber stornieren diese Versicherung mit enormen Verlusten !

Wenn der Markt der sich in den Kinderschuhen befindet durchsetzt ist nicht nur

für eine Firma Platz am Markt - dies ist eventuell ein Risiko !

Aber als Marktfühere hat man dan einen Vorteil am Markt !

--------------------------------------------------

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: cash.life |

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: cash.life |

Ich kann noch nicht hellsehen !

Aber schön bunt isses ! *g

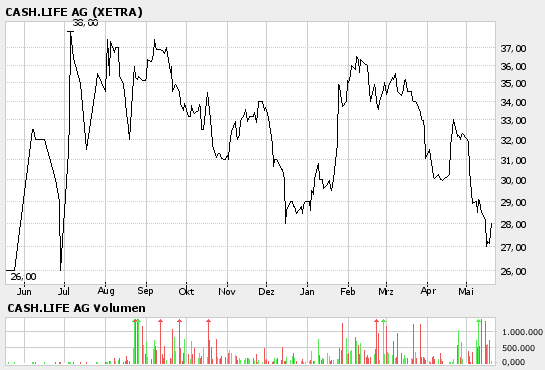

Aber achtet (nach oben) auf die 34,50 und die 38,00

und nach unten auf die 31,00 und die 27,50

Ihr wisst doch der Chart hat immer recht - wenn nicht mache ich meine bunten Schriftzeichen und Strichlein woanderst hin !

Aber an den Umsätzen kann man sehen das ich nicht der einzigste bin der "so" denkt !

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: cash.life |

Angehängte Grafik:

cl.gif (verkleinert auf 92%)

cl.gif (verkleinert auf 92%)

Optionen

| Boardmail an "Einstein_" |

Wertpapier: cash.life |

Optionen

| Boardmail an "Fibonacci." |

Wertpapier: cash.life |

Der größte Käufer von Lebensversicherungen in

Deutschland, die cash.life AG, wird Mitglied im Auswahlindex SDAX der

Deutschen Börse. Wie die Deutsche Börse mitteilt, wird die Aufnahme zum 20.

März 2006 wirksam.

Die Zugehöhrigkeit beim SDAX wird die Firma bekannter machen. Folge die Kundenzahlen werden steigen. Nicht die Spekulation auf Gewinne wegen Eindeckung von Fonds machen den Wert interesant sondern der steigende Bekanntheitsgrad der breiten Masse.

Es wird mehr geschrieben über einen SDAX Wert als von den MINI's der Börse.

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: cash.life |

Optionen

| Boardmail an "Eichi" |

Wertpapier: cash.life |

es wird mit großen verlusten storniert.

CASH-Life kauft diese und führt diese weiter. IN GB schon etabliert bei uns noch unbekannt --- wird aber kommen !

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: cash.life |

prost

Optionen

| Boardmail an "biergott" |

Wertpapier: cash.life |

MfG

Optionen

| Boardmail an "Eichi" |

Wertpapier: cash.life |

Optionen

| Boardmail an "pepepe" |

Wertpapier: cash.life |

Optionen

| Boardmail an "Terminator100" |

Wertpapier: cash.life |

Unter dem Motto "Ein guter Rat ist cash.life" startete am Freitag die neue TV-Kampagne des börsennotierten Münchener Policenkäufers Cash.life AG mit dem bekannten Schauspieler Sky du Mont. Konzipiert und realisiert wurde die Kampagne von der Hamburger Agentur CreativeBusiness.

Der 35 Sekunden lange Spot ist Teil einer integrierten Kampagne, die maßgeblich zur Aufklärung des Verbrauchers, aber auch zur öffentlichkeitswirksamen Profilierung und differenzierenden Positionierung des Markführers Cash.life beitragen soll. Denn zur Zeit wissen nur sehr wenige Verbraucher, dass der Verkauf der Lebensversicherung die bessere Alternative zur Kündigung ist.

Flankiert wird die TV-Kampagne durch Online-Werbung und Maßnahmen für die Vertriebsunterstützung. Zum Gesamtkonzept gehört auch der Relaunch des Internetauftritts.

Quelle: Cash.life

--------------------------

Heut wieder 6 % MINUS !

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: cash.life |

war ja zu 30,30 raus, hatte bissl die geduld verloren. jetzt steht sie bei 26,40...

an sich ja ne gute firma denk ich. nur bei dem kursverlauf reinzugehen ist wirklich wie in ein messer zu greifen...

Optionen

| Boardmail an "biergott" |

Wertpapier: cash.life |

Optionen

| Boardmail an "ToMeister" |

Wertpapier: cash.life |

Angehängte Grafik:

bigchart.png (verkleinert auf 93%)

bigchart.png (verkleinert auf 93%)

ist mir im moment aber alles noch net so greifbar. werd mir aber die nächsten zahlen mit sicherheit genau anguggen. potential is da, vorallem wenn man mal mit england vergleicht. da is LV verkaufen wie wenn wir ein auto verkaufen. nur kann man noch net genau abschätzen obs in Deutschland genauso läuft, obwohl ich das schon vermute. wenn 10% über rückkaufwert drin sind, dann sagen die geizigen deutschen doch net "nein"! :)

im moment auf watch, mehr leider nicht. abwarten und bier trinken! für die zukunft kann der laden trotzdem wahnsinnig interessant werden!!

PROST!

Optionen

| Boardmail an "biergott" |

Wertpapier: cash.life |

URL: http://www.spiegel.de/wirtschaft/0,1518,426425,00.html

Lebensversicherung

Die wenigsten halten durch

Von Lutz Reiche

Immer mehr Lebensversicherte kündigen ihre Police. Ob nun Arbeitslosigkeit, Scheidung oder Schulden - die Gründe für den Ausstieg sind vielfältig. Die Branche der Policenkäufer wittert ihre Chance. Aber auch Verbraucher können profitieren, wenn sie einige Regeln beachten.

Hamburg - Wer finanziell für das Alter vorsorgt, braucht einen langen Atem. Das gilt erst Recht für die Vorsorge mit einer Lebensversicherung. Wer seine Police vorzeitig kündigt, muss zumeist kräftige Abschläge hinnehmen. In den ersten Jahren kann der Auszahlungsbetrag bei einer Stornierung sogar gegen Null tendieren. Doch trotz der drohenden Verluste halten nur die wenigsten Versicherten die vertraglich vorgesehene Laufzeit durch.

Drei von vier Kunden stoßen ihre Police mit einer Laufzeit von 30 Jahren vorzeitig ab. Bei Verträgen mit 20 Jahren Laufzeit ist es jeder zweite. Immerhin noch jeder dritte Versicherte gibt seine Police mit zwölf Jahren Laufzeit früher zurück, wie die Deutsche Aktuarvereinigung unlängst festgestellt hat. Die Motive für den vorzeitigen Ausstieg sind vielfältig. Rund 36 Prozent kündigen ihren Vertrag, um Schulden und Kredite zu tilgen, wie eine repräsentative Allensbach-Umfrage im Auftrag des Policenhändlers Cash Life AG ergeben hat. Gegenüber dem Vorjahr ist das eine Steigerung von elf Prozentpunkten. Arbeitslosigkeit geben 18 Prozent der Befragten als Kündigungsgrund an (plus zwei Prozentpunkte).

Verbraucherschützer registrieren diese Entwicklung mit Sorge. Sie sind ohnehin kein Verfechter der aus ihrer Sicht intransparenten Lebensversicherung. Seit langem rufen sie dazu auf, Risikovorsorge und Altersvorsorge voneinander zu trennen.

Viele Menschen hätten beim Abschluss einer Police das Risiko unterschätzt, dass sie diesen Vertrag irgendwann nicht mehr bedienen können, sagt Wolfgang Scholl, Versicherungsexperte beim Bundesverband Verbraucherzentralen (VZBV). Eine erhebliche Mitschuld für das Dilemma sieht er auch bei den Stukturvertrieben der Assekuranz. "Da wurde nicht beraten, sondern auf Teufel komm raus verkauft. Da ist doch klar, dass viele Verbraucher das nicht durchhalten", kritisiert Scholl.

Bemerkenswert ist, dass lediglich drei Prozent der Versicherten einem Verkauf ihrer Police gegenüber der Kündigung den Vorzug einräumen. Nach Einschätzung der Cash Life AG verschenken sie damit bares Geld.

"Im Schnitt zahlen wir für eine Police sieben Prozent mehr als den von der Versicherung errechneten Rückkaufswert", erklärt Susanne Jobst von Cash Life. Nach Berechnungen des Unternehmens gehen den Kunden durch Storno jährlich bis zu 600 Millionen Euro verloren. Ein weiterer Vorteil für den Versicherten: Beim Verkauf bleibt der Todesfallschutz erhalten, weil der Vertrag weiterläuft.

Versicherer sprechen von Rosinenpickerei

Gleichwohl: Nicht jeder Versicherte kann mit dem Policenhändler ins Geschäft kommen. Der von der Versicherung festgestellte Rückkaufswert darf 5000 Euro nicht unter- und die Restlaufzeit 15 Jahre nicht überschreiten. Die gegenüber den Zweitmarktverwertern nicht gerade positiv eingestellte Versicherungswirtschaft kritisiert das als Rosinenpickerei.

Cash Life kauft auch nicht die Police jedes Versicherers. Zusammen mit der Ratingagentur Assekurata und dem Institut für Aktuarwissenschaften prüfen die Policenhändler die Unternehmen. Und die als risikoreicher geltenden Fondspolicen kauft Cash Life ebenso wenig wie Direktversicherungen im Rahmen der betrieblichen Altersvorsorge.

Kommen der Versicherte und Cash Life ins Geschäft, erhält der Kunde den ganzen Kaufpreis sofort. "Es gibt Anbieter, die zahlen lediglich 80 Prozent des Kaufpreises aus und den Rest über viele Jahre verteilt. Von dieser Praxis distanzieren wir uns", sagt Cash-Life-Sprecherin Jobst.

Die 1999 gegründete und im SDax notierte Gesellschaft hat den Zweitmarkt für Lebensversicherungen in Deutschland begründet und gilt als größter Aufkäufer in dem Sektor, in dem mittlerweile etwa 20 Anbieter tätig sind. Cash Life verwaltet nach eigenen Angaben ein Gesamtpolicenportfolio von 1,2 Milliarden Euro.

Dass der Markt noch gehöriges Potenzial hat, davon ist man in der Branche überzeugt. Denn bislang werden nach Expertenschätzungen gerade mal sieben Prozent der stornierten Versicherungspolicen über den Zweitmarkt in Deutschland abgewickelt. Dieser Anteil könnte sich nach optimistischen Schätzungen von Experten in den kommenden Jahren auf bis zu 60 Prozent erhöhen.

Cash Life selbst will in diesem Jahr das Ankaufsvolumen gebrauchter Policen von 421 Millionen Euro auf bis zu 550 Millionen Euro steigern. Das entspräche in etwa dem Volumen der gesamten Branche des vergangenen Jahres. Im Vergleich zu den rund 11,5 Milliarden Euro, die die deutschen Lebensversicherer für stornierte Verträge an ihre Versicherten im vergangenen Jahr ausgezahlt haben, sind das aber immer noch "Peanuts", wie man in der Branche einräumt.

Das liegt zum einen daran, dass der Zweitmarkt etwa im Vergleich zu Großbritannien oder den USA noch sehr jung ist. So wissen laut Allensbach-Umfrage ohnehin nur sieben Prozent der Versicherten von dem Policen-Zweitmarkt als Alternative zum Storno.

Doch was soll der Verbraucher nun tun, wenn er gegenüber seinem Lebensversicherer in Zahlungsschwierigkeiten gerät? Da hohe Stornoquoten die schlechteste Werbung für einen Versicherer sind, weil sie in der Regel als Ergebnis schlechter Beratung interpretiert werden, versuchen die Unternehmen dem Kunden Alternativen zur Kündigung aufzuzeigen.

So gewähren die Lebensversicherer ihren Kunden zum Beispiel ein Policendarlehen. Dieses Darlehen ist eine Vorauszahlung auf die Versicherungsleistung und in der Regel auf den garantierten Rückkaufswert oder den Rückkaufswert inklusive Überschussanteile begrenzt (dem so genannten "Beleihungswert"). Dafür entrichtet der Verbraucher natürlich Zinsen, mitunter acht Prozent und mehr. "Hier zahlt der Verbraucher aus eigener Tasche drauf", sagt Verbraucherschützer Scholl und rät von einem Policendarlehen ab.

Alternativ bieten alle Versicherer ihrem Kunden auch eine Beitragsfreistellung an. In diesem Fall zahlt der Verbraucher für einen gewissen Zeitraum oder bis zum Vertragsende keine Beiträge. Die vereinbarten Leistungen werden angepasst, Risikoschutz und die Versicherungssumme verringern sich damit unter Umständen erheblich.

Die Kaufpreisübergabe muss abgesichert sein

Auch die Beitragsfreistellung einer Police hält Scholl in der Regel nicht für sinnvoll. "Der Verbraucher hat trotzdem die Stornoabzugskosten zu verkraften und er verliert die anteilige Schlussüberschussbeteiligung." Ebenso wenig würde er Verbrauchern zu einer Laufzeitverkürzung ihres Vertrages raten. Dabei laufe der Kunde Gefahr, dass dabei eine noch bestehende Steuerfreiheit zum Auszahlungstermin verloren gehe.

Dann also die Police doch auf dem Zweitmarkt losschlagen? Eher zähneknirschend bejaht Scholl diese Frage. Denn mit dem Verkauf sei der Verbraucher in der Regel "besser gestellt" als mit den von der Versicherungswirtschaft angebotenen Alternativen. Dabei ist der Verbraucherschützer keineswegs ein Fan des sich allmählich etablierenden Zweitmarktes.

"Unser Problem mit der Zweitmarktbranche ist, dass hier die Kaufpreise wie auf einem Basar ausgehandelt werden. Wer nicht hoch genug pokert, der bekommt auch weniger", sagt der VZBV-Experte. Der Lebensversicherte könne keinesfalls davon ausgehen, dass der Kaufpreis immer deutlich über dem Rückkaufswert des Versicherers liege, wie die Aufkäufer gebrauchter Police vollmundig versprechen. "Die Anbieter machen ihre Bewertung ja nicht transparent", beklagt Scholl.

Erwägt der Versicherte gleichwohl den Verkauf seiner Police, sollte er zwei Dinge beachten, rät Scholl. "Die Sicherheit der Kaufpreisübergabe muss unbedingt gewährleistet sein", sagt der Verbraucherschützer. Wer hier auf Vertrauen baue, könnte bös überrascht werden. Der Verbraucher sollte von dem Zweitmarktverwerter unbedingt eine selbstschuldnerische Bankbürgschaft verlangen. In diesem Fall verpflichtet sich die Bank für den Ausfall des kaufenden Zweimarktanbieters, den Kaufpreis zu entrichten.

Auf keinen Fall sollte sich der Kunde auf eine Kaufpreisstreckung einlassen. So werben in der Zweitmarktbranche einige Anbieter mit vergleichsweise hohen Kaufpreisen für die gebrauchte Police. Oft werde aber zunächst nur ein Teil des Preises ausgezahlt. Die Restsumme erhalte der Verbraucher in Raten oder sie werde ihm erst dann überwiesen, wenn ein Investor für die Police gefunden sei. "Dies birgt für den Kunden enorme finanzielle Risiken", warnt VZBV-Experte Scholl. Denn gegen eine mögliche Insolvenz eines Zweitmarktanbieters wie einst bei BC Net sei der Verbraucher nicht geschützt.

Doch trotz vereinzelter schwarzer Schafe und aller Skepsis gegenüber dem kaum regulierten Zweitmarkt - die Branche wird sich über mangelnde Geschäftsperspektiven wohl kaum sorgen müssen, glaubt auch Verbraucherschützer Scholl.

"Wir beobachten bei den Lebensversicherern einen Trend weg von Garantien und hin zu endfälligen Produkten mit einer zunehmend steigenden Schlussüberschussbeteiligung." Das heißt, der Kunde kommt damit immer später in den Genuss einer ansprechenden Rendite auf seine Beiträge - das aber auch nur, wenn er durchhält. Für die Zweitmarktverwerter kann das nur von Vorteil sein.

Er ist ein totaler Miesmacher ohne Alternative!

Mein Rat bei Problemen mit einer LV: nicht mit einem Verkaufs-Vertreter sprechen sondern mit der Zentrale! (Oder mit mir)

MfG - Kritiker.

DGAP-Adhoc: cash.life AG (deutsch)

cash.life AG: cash.life AG veröffentlicht vorläufige Halbjahreszahlen - Wachstumsprognosen übertroffen - Gewinnanstieg um rund 119 Prozent im ersten Halbjahr

cash.life AG / Vorläufiges Ergebnis/Quartalsergebnis

17.07.2006

Ad-hoc-Meldung nach § 15 WpHG übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Pullach, 17. Juli 2006 - Die cash.life AG hat die Wachstumserwartungen im ersten Halbjahr übertroffen. Der Käufer von Lebensversicherungen legt seine vorläufigen Halbjahreszahlen vor. Danach kaufte und vermittelte cash.life in der Gruppe in den ersten sechs Monaten des laufenden Geschäftsjahres Policen im Wert von rund 243 Millionen Euro. Das ist eine Steigerung von ca. 34 Prozent im Vergleich zum Vorjahreszeitraum. Auch beim Konzern-Überschuss legte das Unternehmen überdurchschnittlich zu und steigerte seinen Gewinn nach IFRS auf ca. 5,7 Millionen Euro, ein Anstieg von gut 119 Prozent im Vergleich zum Vorjahreszeitraum. Aufgrund dieser positiven Entwicklung überprüft das Unternehmen derzeit, ob es seine Ankaufs- und Gewinnprognosen für das gesamte Geschäftsjahr 2006 anhebt.

DGAP 17.07.2006

--------------------------------------------------

Sprache: Deutsch Emittent: cash.life AG Zugspitzstr. 3 82049 Pullach Deutschland Telefon: +49 (0)89 286-953-11 Fax: +49 (0)89 286-953-36 E-mail: office@cashlife.de WWW: www.cashlife.de ISIN: DE0005009104 WKN: 500910 Indizes: SDAX Börsen: Geregelter Markt in Berlin-Bremen, Frankfurt (Prime Standard), Hannover; Freiverkehr in München, Hamburg, Stuttgart

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

cash.life AG Inhaber-Aktien o.N. 23,50 -0,84% XETRA

Sollte Cash.Life allerdings Prognosen anheben,

dürfte es auch nur eine frage der Zeit sein,

bis wir hier Kursziele über 40 € sehen.

Der Aktionär - Cash.life Kursziel 38 Euro

09:09 15.06.06

Westerburg, 15. Juni 2006 (aktiencheck.de AG) - Nach Ansicht der Experten des Anlegermagazins "Der Aktionär" sollten spekulativ orientierte Langfristanleger den drastischen Kursrutsch der cash.life-Aktie (ISIN DE0005009104/ WKN 500910) zum Einstieg nutzen.

Immer seltener würden Lebensversicherungen erst mit Fälligkeit ausbezahlt. Vom vorzeitigen Policen-Verkauf über den Zweitmarkt profitiere besonders cash.life. Die Gesellschaft fungiere als Vermittler zwischen Versicherten, die ihre Police veräußern wollten, und potenziellen Käufern wie den Anbietern von geschlossenen Fonds. Mit einem mehr als 90-prozentigen Anteil sei cash.life unangefochtener Marktführer in Deutschland.

Spekulativ orientierte Langfristanleger sollten den drastischen Kursrutsch der letzten Wochen zum Einstieg in die cash.life-Aktie nutzen, so die Experten von "Der Aktionär". Das Kursziel werde bei 38 Euro gesehen.

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: WissensTrader