Marktführer günstig zu haben

Hier bekommt man den Marktführer in diesem Bereich aktuell zu einem extrem günstigen Preis.

Ich werde heute mit einer kleinen Position einsteigen.

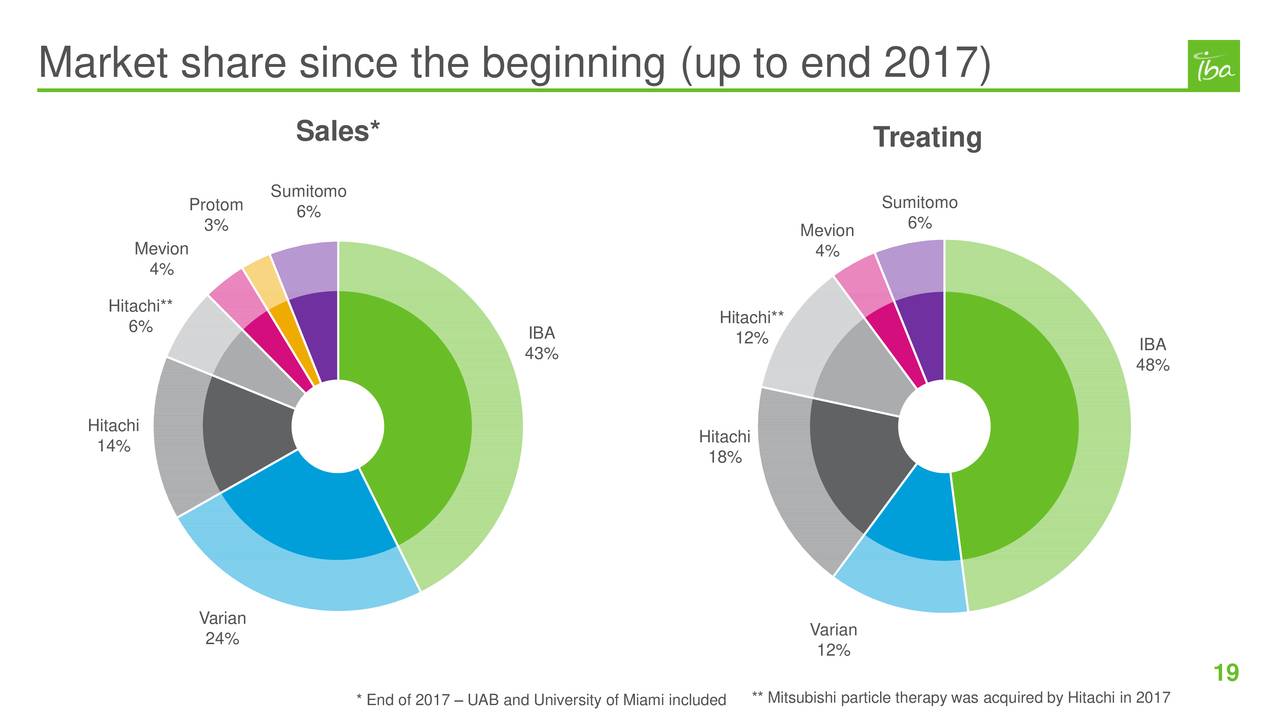

Angehängte Grafik:

iba_marktanteil.jpg (verkleinert auf 39%)

iba_marktanteil.jpg (verkleinert auf 39%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Ich habe ja lediglich auf die Prognose seitens des Unternehmens angespielt, wo klar gesagt wurde, dass man die Prognosen nur mit soliden Auftragseingängen erfüllen kann. Aus meiner Sicht wäre auch schwacher Auftragseingang ausreichend, wenn man den großen Auftragsbestand anschaut. Der Vorstand sieht dies aber nicht so. Deshalb meine Schlussfolgerung, dass bei der Installation von Protonenräume auch unprofitable Aufträge dabei sind. Heißt wenn nicht genügend Aufträge rein kommen, könnte es eine Gewinnwarnung geben. Bei den Altaufträgen wurde ja noch auf anderer Grundlage kalkuliert.

Langfristig sind aber auch die unprofitable Installationsaufträge wegen den folgenden Serviceaufträgen gut.

Du weißt aber ja selbst wie beschissen der Markt ticken kann.

Hast du nun verstanden wie ich das meine? Die Aussage zur Prognose des Vorstandes hast du ja sicherlich gelesen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Zudem frage ich mich, wie man mit 135 Mio. so einfach eine Anlage aufstellen möchte, die den weltweiten Output von Ac-225 ver-33-facht, wenn das Isotop doch so teuer und selten ist. Das klingt alles zu schön, um wahr zu sein. Bei einer Neuanlage muss man außerdem immer mit Anlaufkosten rechnen – dazu gibt es diverse Beispiele.

Ich finde den Backlog irreführend. Wieso werden Serviceaufträge in den Auftragsbestand mit eingerechnet? Das macht für mich keinen Sinn.

Die Protonentherapie verzeichnet einen starken Rückgang bei den Aufträgen. Mal sehen, wie sich das weiterentwickelt, denn die Nachfrage hat deutlich nachgelassen. Entweder sind die Preise zu hoch oder der Markt braucht die Technologie nicht mehr in diesem Umfang.

Zuletzt möchte ich auf den PT-Bereich eingehen: Trotz der lukrativen Serviceaufträge (mittlerweile mit einem Verhältnis von 55 % Service zu 45 % Neugeschäft) schließt dieser Bereich mit -10 Mio. EBIT ab.

Ich weiß, dass die Themen bereits bei Ariva diskutiert wurde, aber mit die Aussagen ich hier nicht unbedingt zufrieden bin bzw. mich schlussendlich zufrieden gestellt habe. Jedenfalls stören mich die Punkte die mich auch davon abhalten, meinen Bestand auf über 2 % zu erhöhen. Es bleibt abzuwarten, wie sich die derzeit negativen Komponenten entwickeln. Besonders interessant wird es sein, ob sie dieses Jahr die 1,5 - 2 Ci Ac-225 erreichen – das wäre zumindest ein guter Vertrauensbeweis.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |

https://live.euronext.com/en/product/equities/...ressRelease-12627505

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ion Beam Applications S |