Rio Novo Gold - A1CTWE

Seite 1 von 9 Neuester Beitrag: 24.04.21 23:18 | ||||

| Eröffnet am: | 21.08.13 12:23 | von: -EC- | Anzahl Beiträge: | 210 |

| Neuester Beitrag: | 24.04.21 23:18 | von: Karolinsjyha | Leser gesamt: | 38.330 |

| Forum: | Hot-Stocks | Leser heute: | 10 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 9 > | ||||

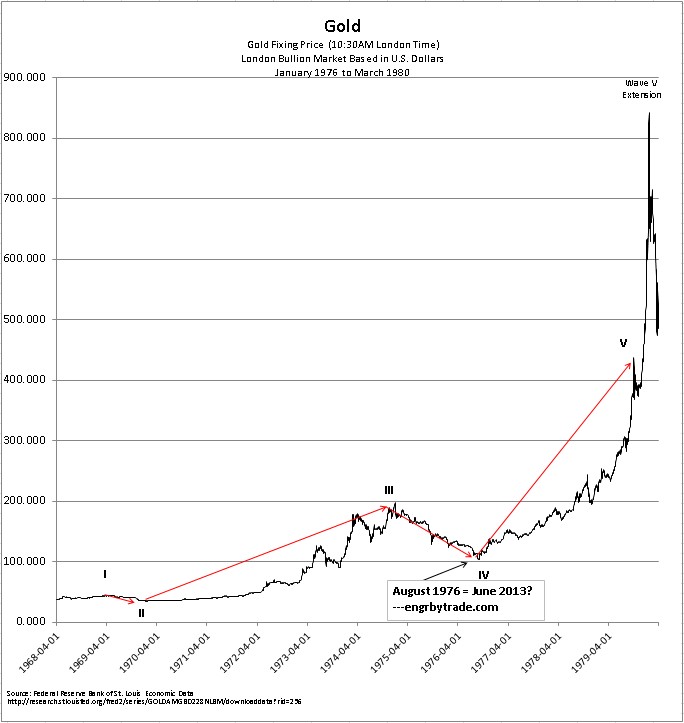

Angehängte Grafik:

070213-gold-forecast-4300_1.jpg (verkleinert auf 74%)

070213-gold-forecast-4300_1.jpg (verkleinert auf 74%)

könntest Du eventuell noch ein letzes mal den Support in einer Range von 0,05-0,06 EUR testen? Wäre Dir hierfür sehr verbunden. Als Dank würde ich Dich hier nochmals kräftig nachkaufen und ganz bestimmt nicht vor September 2016 veräussern.

In diesem besonderen Fall, würde ich Dich ggf., auch erst einige Monate später verkaufen (wäre in 09/2016 zu prüfen). Wie Du sicherlich weisst, könntest Du den comment 191 nicht nur erfüllen, sondern sogar übertreffen.

Vielen Dank und freundliche Grüße

-EC-

Ich befürchte, dass du den Kosto falsch verstanden hast bzw. für deine Sicht uminterpretierst, um die Realität deiner Theorie anzupassen und dafür ein Alibi brauchst!

Hinter jeder Aktie sollte eine Substanz stehen, sonst ist eine Spekulation auf einen Preisanstieg nichts weiter als Casino. Deshalb sagte Kosto auch - Achtung! - "Ich würde nicht nur aufgrund eines Chartbildes in eine Aktie einsteigen, aber auch nicht gegen das Chartbild."

Sprich, da muss schon Substanz hinter stecken.

Und jetzt frage ich dich, welche Substanz steckt hinter Rio Novo? Sind seine Mienen ergiebig?

Ich befürchte, dass hier eine Totalverlust einkalkuliert werden muss - und das nicht nur für Erbsenzähler!

Mir ist nicht klar, wie Du auf die Idee kommst, dass meine Investment-Entscheidungen einzig und alleine auf Charts/Chart-Pattern beruhen. Insbesondere, da ich meinen Prozess der Entscheidungsfindung schon seit meinem Nick-Setup mehrfach - und dies nicht nur in diesem Thread - erläutert habe. Ohne auf Entscheidungsvariablen/Gewichtungen im einzelnen erneut eingehen zu wollen, obligt es dem Leser meiner Comments, diese vollständig und mit der nötigen Sorgfallt zu lesen, oder aber nur ab und an einen meiner Kommentare aufzuschnappen und sich dann darüber zu äussern oder auch nicht.

Oder gegengefragt?

Welche(-s) Auswahlverfahren für eine Aktie wie beispielsweise Rio nutzt Du?

Von der Stange oder eine über Jahre selbst gereifte Methode?

Kommen hierin ebenso Gewichtungen solcher Variablen (hier nur als Schlagworte und nur exemplarisch aufgeführt zu verstehen) vor, wie z.B.:

- Branchenanalyse (Wettbewerber vs. Potential strat. Allianzen als Vorstufe M&A)

- Unternehemenanalyse (Bohrergebnisse im Vgl. zu anderen Explorern/Producern)

- Unternehmensanalyse (geologische/geographische Property/Prject-Aanalyse)

- Unternehmensanalyse (Bilanz-/Kennzahlen-Analyse vs. Entwicklung News-Flow)

- Unternehmensanalyse (Management-Analyse -> Directors + Beziehungsgeflecht)

- Unternehmensanalyse (U-Sitz, Project-Standorte, aktuelle vs. potentielle POS)

- Staaten-Check (Regierung, Geschichte, Bodenschätze, intern. WI-Beziehungen)

- Chart-Analyse (du siehst is nur ein Punkt von vielen)?

...nur mal ne kleine Auswahl; bezogen auf Rio.

Und ja, meine Entscheidungs-Matrix für den Kauf und Verkauf von Tesla Motors (nicht nur auf den Car-Sektor ausgeridhtet) unterschied sich von der, die ich danach für den PE-Sektor generierte. Bereits realisierte Kaufentscheidungen im PE-Sektor habe ich ja meist zeitnah gepostet (immer mit dem Hinweis -> keine Handlungsempfehlung). So habe ich in meiner PE-Matrix Blackstone Group, Carlyle Group, Riverstone Invest., KKR, Apollo Group Invest, General Electric und anderen, teils völlig neue Variablen gegenübergestellt, die auf Rio nicht anwendbar sind.

Ebenso meine Matrix im Versorgungssektor (Öl, Gas, Kohle, Atom, Solar, Wind), auch diese unterscheidet sich von Ihrem Aufbau und Inhalt völlig, beispielsweise von der, welche die Explorer/Producer wie Rio unter die Lupe nimmt. Werte wie Petroquest, Tetra Tech, Acorn Energy, APR Energy TRC COS oder Gene Energy treffen dabei auf eigene sowie Branchen-übergreifende Faktoren.

Dennoch sind Verknüpfungen zw. den Matrizen durchaus denkbar und auch gewollt, um so auch solche Ereignisse vorab berücksichtigen zu können, wie nun Ende März passiert; hier zw. meiner PE-Matrix und der ExplorerProducer-Matrix.

Vgl. comment #5

http://www.ariva.de/forum/Gewinn-54-Cent-Aktie-Kurs-56-Cent-501539

und dazu:

Gekauft: CARLYLE GROUP - A1JXD8

http://www.ariva.de/forum/Gekauft-CARLYLE-GROUP-A1JXD8-519530

Warum zahlt CG $42.5 million? Etwa weil sie die SUBSTANZ hinterfragen? Im Gegenteil, hier wird ein Explorer teilgeschlachtet, das Filet-Stück billig eingekauft und dann garniert neu in Africa serviert. Sterling selbst wird es überleben. Chart sieht ja nicht grad wirklich spitze aus. Noch! Dürfte wohl erst noch Richtung 0,05 EUR fallen.

Könnte es Rio genau so gehen? JA, definitiv! Doch wie Sterling, so hat auch Rio mehrere Eisen im Feuer. Ausserdem wird Sterling als Liefertant am Leben gelassen, und liefert den Großen der Öl/Gas-Branche weiter zu. Man kann so als Investor 2x verdienen: 1. am Abverkaufs des eingekauften "Rohstoff-Lager" und 2tens an der Wert-Steigerung einer zusätzlichen Beteiligung an Sterling (über den Property-Kauf hinausgehend). Für Sterling unterm Strich eher positiv (Turn-Around).

UND genau das ist MEINE ÜBERLEGUNG -> Suche und finde POTENTIALS!!! Auch mit dem Risiko des Totalverlustes. Und ja, dieser ist bei Rio ebenso nicht auszuschliessen; doch Brasil und Colombia haben unumstirtten einiges mehr an Bodenschätzen aufzuweisen, als die Sterling-Projects.

Und wenn ich dann noch in beide Sektoren (PE und Explorer/Producer) investieren kann, umso besser. Dabei gilt es natürlich auch eine Risiko-Gewichtung vorzunehmen. Soll heissen, 80% in die "Dicken Fische", 10% in Werte wie Rio und 10% Cash. Werte wie Rio aus meiner EX/Prod.-Matrix betrachte ich dabei eher als Call-Options. Kann (sollte auf Lange Sicht), muss aber nicht gut gehen.

Noch Fragen? Mein Kursziel für Facebook kennst Du ja sicherlich...;-)?

Diese Frage solltest Du Dir selbst beantworten. Insbesondere die Auswertung historischer Daten aus Süd-Amerika über die Entwicklung des Minen-Auf/-Ausbaus in den letzen 50-70Jahren lieferte mir erste interessante Informationen. Darüber hinaus, die Entwicklung der letzten 10 Jahre. Darüber hinaus die Drilling-Exposes der letzten 5Jahre. Darüber hinaus die damit verbundenen Explorer, die Pleite gingen und solche die überlebt haben sowie solche die durch M&As gerettet wurden/ werden bzw. strategische Allianzen bereit sind einzugehen.

Für Rio sehe ich 3 Möglichkeiten:

1. Turn-Around aus eigener Kraft und Übergang vom Explorer hin zu einem strtegisch wichtigen Partner für die "Dicken Fische"; dabei zu 100% selbständiger Producer; deswegen der Kauf sowie geplante Aufstockung.

2. Turn-Around mit strategischem Partner u. ggf. späterer Übernahme; trifft 1tens zu, so könnte zu einem späteren Zeitpunkt (eventuell mit Beginn einer WW-Krise ab 2017) bei Höheren Kursen ein Aktienrückkaufprogramm starten. Findet ja immer zu Höchstkursen statt, einem Zeitpunkt also, zu dem man sich als Director offiziell am EK des Unternehemns bedienen darf; gepaart mit einer Übernahme und schon ist der Ausstieg hochoffiziell.

3. Totalverlust

FB, ein - noch - kleiner Fisch im IT-Karpfen-Teich und doch auf der Überholspur. Unternehmenszukäufe, Beteiligungen, neue Geschäftsfelder (Drohnen) sowie Einstieg in das Anleihen-Geschäft (Mrd.-schwere eigene Unternehmensanleihen). Punkte, die kommunikationspolitisch den Kurs wohl weiter befeuern werden, weil sie es müssen (erst Bilanz frisieren, später folgt der Hair-CUT -> Boom & Bust). Man hat sich nicht umsonst die besten (erfahrensten) Marketer aus dem Silicon V. eingekauft; welche wiederum Ihre Erfahrungen grössten Teils im DotCom-Hype gesammelt haben.

Doch, steckt wirklich SUBSTANZ hinter dem Geschäftsmodell (auf Lange Sicht)? Würde man es nüchtern betrachten, so wäre die Antwort ein klares NEIN! Denn, ein allein auf Nullen und Einsen basierendes Business erscheint mir wenig SUBSTANZIELL.

Rein Bilanz-technisch betrachtet, führen die Zukäufe zu einer Aktiv-Mehrung, die einzig und allein den - gewollten - überteuerten M&A-Deals zu verdanken ist; was zusätzlich eine Anhebung der Goodwill-Position (AfA-Potential in der Zukunft; für den Bust nach dem Boom) rechtfertigt und somit die Bilanzsumme auf der Aktiv-Seite zusätlich "hebelt".

Und der kleine Bilanzbuchhalter weis, was zu einer steten Aktiv-Mehrung führt (Vermögen = Kapital-Verwendung), sucht seinen Ausgleich in einer ebenso steten Passiv-Mehrung (zusätzliche Kapitalbeschaffung auf der Passiv-Seite); schliesslich muss unterm Strich auf beiden Seiten die selbe - über Jahre hochgeschaukelte - Bilanzsumme stehn.

Ohne wirklich "physisch" Passva-Konten anzufassen gelingt dies am einfachsten und schnellsten, wenn einfach nur das gezeichnete Kapital und davon der an der Börse gehandelte Anteil im Wert steigt (steigende Marktkapitalisierung); ergo der Aktienkurs - am besten über mehrere Jahre - geht durch die Decke.

Zusätzliche Unternehemensanleihen tun ihr übriges; SAP kann hiervon ein Liedchen zwitschern. Und schon wächst die Bilanz auf beiden Seiten kontinuierlich; bläht sich auf.

Was ist daran substanziell?

Trotzdem, mein Kursziel bleibt, 250USD, im Minimum, noch vor 2020...;-)

Zugegeben solche Daten für Rio sind auf deren HP Mangelware. Doch auch für Rio sind die Zahlen verfügbar, nur nicht auf deren HP. Die vermeintliche (Nicht-)Verfügbarkeit hinterlässt tatsächlich ein "Geschmäckle" was das Verhalten des Managements hierzu anbelangt.

Zwar versuche ich stets möglichst viele Kennzahlen i.R. meiner Bilanzanalysen zu eroieren, doch am Ende gewichte ich diese i.R. meiner Entscheidungsfindung, stehts nur mit einem mittleren 1stelligen Prozent-Satz.

Warum? Weil man der Aussagekraft bilanzspezifischer Fakten IMMER kritisch gegenüber stehen sollte, um nicht zu sagen NIEMALS wirklich - blauäugig - trauen sollte. Letzten Endes, überwiegt mein - hoffentlich - gesunder Menschenverstand, soll heissen, ich gewichte andere Variablen deutlich höher.

Sich diesen Mangel damit schön zu reden, dass man den Bilanzen etc. eh nicht glauben kann und das Defizit verfügbarer Zahlen damit irrelevant ist, halte ich doch für arg konstruiert und für einen Anleger eine ungewöhnliche Vorgehensweise!

Wenn Rio so sparsam mit Zahlen in der Öffentlichkeit umgeht, wird das wohl seinen Grund haben. Ich befürchte jedoch, dass der Grund nicht darin liegt, mögliche Interessenten von einem Invest abzuhalten, damit erstmal die Insider rein können.

@Wolfsbl.,

klick ich auf Deinen Nick, seh ich:

- Du gehörst keiner Gruppe an

- Du hast seit Deinem Nick-Setup keinen einzigen eigenen Thread eröffnet

- ne Menge grauer Sternchen kassieret

und wenn Du Dich in den einzelnen Threads äusserst, dann sind Deine Comments meist - nicht alle -mit einem negativen Unterton gegenüber anderen Nicks unterlegt.

Ich Frage mich, wie kommt das? Ist das nur von mir so empfunden? Wäre doch super, wenn du Deinen negativen Nick-Tuch abstreifst, selbst konstruktiv/kreativ nen eigenen Thread eröffnest und mal ne Schmucke Aktie aus Deinem Portfolio zur Diskussion stellst; so könnten wir wenigstens auch deren Performance seit Thread-Beginn einfach nachvollziehen.

Ich erwarte nicht, das Du meine Vorgehensweise für gut erachtest, aber wie ernst soll ich Dich wirklich nehmen? Ohne wirkliche "Nick"-SUBSTANZ?

Wohl kaum!!

Und eine kritische Einstellung sollte dich doch freuen, da du und jeder, der hier mit liest und denkt, dass die Aktie ein potentielles Invest sein könnte, seine Argumente nochmals überprüfen kann bzw. auch mal ein paar gute Gegenargumente an die Hand bekommt.

Ich gebe zudem zu bedenken, dass der Markt in dem Rio an der Börse gehandelt wird sehr sehr eng ist, um nicht zu sagen unglaublich eng und, wie oben schon dargestellt, ohne greifbare Bilanzen etc.

Derjenige, der kauft wenn kaum Interesse an der Aktie herrscht, kann sehr niedrig (ich schreibe bewußt nicht billig, da der Wert des Unternehmens und damit der Aktie anhand ihrer Minentätigkeit nicht festgestellt werden kann, Stichwort: Mantelgesellschaft) einsteigen.

Kommt dann Interesse auf, kann in dieses Interesse zu weit höheren Preisen verkauft werden. Diejenigen, die spät kaufen, können nur noch in einen abstürzenden Kurs hinein verkaufen. Früher nannte man das "die Schafe scheeren".

Sorry, wenn dir das zu negativ ist, aber ich denke, dass du damit leben kannst.

Ich bin ja nicht der erste, der ein wenig Kritik zu deine Euphorie als Gegengewicht mit einbringt.

Wie siehst du denn das weltweite Gelddrucken? Aktien sind alternativlos? Risiko kaum vorhanden?

Da wir beiden nun die gedankliche Friedenspfeife rauchen, sollten wir diese, jeder für sich, auch ordentlich genießen. Umso mehr erspare ich uns einen erneuten Mega-Dialog zum Thema "Gelddrucken - Aktien alternativlos?".

Dennoch, anbei ein Link zu einem Interview, welches man in den MainStream-Medien wohl so niemals zu sehen bekommen dürfte. Gleichzeitig dieser Dialog, meine persönlichen Erkenntnisse aus eigenen Recherchen (seit Anfang der 1990er) nur bestätigt. Insbesondere, da ich der festen Überzeugung bin, dass die Geschichte dabei ist, sich zu wiederholen. Der Unterschied zu Krisen aus den letzten 4000 Jahren (ja viertausend, selbst recherchiert): diesmal sind wir live dabei, sozusagen real-time. Besonderheit dabei, es scheint keinen zu stören (wirtschafts-/finanzpolitisches Desinteresse der Massen; noch!!!!).

Ich persönlich erwarte einen zeitweise Zusammenbruch (Crash) des Finanzsystems ab Oktober 2016 der über einen Zeitraum von ca. 2 Jahren gehen dürfte. Die passenden Ereignisse hierzu werden geliefert werden und damit meine ich nicht den Kollaps Griechenlands; ist hier dann eher als der bekannte Fliegenschiss in der Bahnhofshalle zu werten. Eine Aneinanderreihung mehrer Ereignisse also, die nahezu zeitgleich/zeitlich überlappend über wenige Monate hinweg eintreten dürften, um später als Begründung in den Geschichtsbüchern herzuhalten.

Dem Finanz-Crash, sollte sich - so wie die Geschichte ebenso aufzeigt - ein Crash in der Realwirtschaft anschliessen. Die Finanzwirtschaft sollte ab 2019 wieder durchstarten, die Masse jedoch erst Jahre später (Tal der Depression-Tränen). 2025 denke ich is ne schöne runde Zahl.

Um Deine FRAGE zu BEANTWORTEN, bis Herbst 2016 sind Aktien für mich devinitiv ALTERNATIVLOS. Ich persönlich, und das habe ich bereits mehrfach geäussert, werde mein komplettes Portfolio im Herbst 2016 zu 100% abstossen; alles muss raus!!!

KenFM im Gespräch mit: Ernst Wolff - "Weltmacht IWF"

https://www.youtube.com/watch?v=GCkKxITTKYw

Viel Spass beim Lauschen!

Und in diesem Wert stehen wir noch vor der ZÜNDUNG ab 10/2013 (Spansion Inc.). Also einfach entspannt bleiben und zurücklehnen, so wie es einst Kostolany mit seinen Schlaftabletten empfohlen hat.

In RioNovo gab es seit meiner Postion keinen einzigen Cap-Reverse-Split. Zugegeben, ich hatte Sie abgeschrieben, doch nun erweist sich die PERLE als Schlummer-Investment. Man muss einfach nur den längeren Atem haben, um zu weit aus höheren Kursen verkaufen. Ziel: Über 1nem USD.

Kennst Du noch unsere Schlacht um Redhill Ressources Inc. Hab sie in der letzten Woche verkauft. Nach Umfirmierung in A2AMUE mit 320%.

Übrigens hab mir dafür ein paar Micron Wave Techs ins Depot gelegt (keine Kaufempfehlung). Haltedauer bis max. 09/2018.

Have fun & We will see!

Angehängte Grafik:

rn.jpg (verkleinert auf 59%)

rn.jpg (verkleinert auf 59%)