Petrodorado Energy

Seite 1 von 12 Neuester Beitrag: 25.04.21 13:06 | ||||

| Eröffnet am: | 01.07.10 15:54 | von: radyp | Anzahl Beiträge: | 277 |

| Neuester Beitrag: | 25.04.21 13:06 | von: Michellebgkp. | Leser gesamt: | 73.174 |

| Forum: | Hot-Stocks | Leser heute: | 8 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 10 | 11 | 12 12 > | ||||

Präsentation May 2010 http://www.petrodorado.com/corporate/Petrodorado_May10.pdf

Financial statement Year-end 2009: http://www.petrodorado.com/investor/Q42009FS.pdf

http://www.canadianinsider.com/node/7?menu_tickersearch=pdq

Heisst für mich zweierlei:

1)PDQ hat nicht viel mitzureden und ist von ONGC abhängig

2) Sie sind vorsichtig optimistisch, was bei Loto rauskommt

http://www.canadianinsider.com/node/7?menu_tickersearch=pdq

tut sich bald was mit Loto?

Gut find ich, dass sie sich um das Verhältnis zu ihren Partnern gekümmert haben. Ob sie damit auch Sintana meinen, haben bleibt offen.

Auf jeden Fall nehmen sie jetzt Geld in die Hand und zwar praktisch alles, was sie haben. Bis jetzt war der cash-Bestand das, was den Kurs nicht völlig absaufen hat lassen. Wenn das Geld ohne Ergebnis weg ist, dann wars das. Das wäre das Risiko.

Auf der anderen Seite kann es die Wende werden, falls sie Loto repariert kriegen und das weitere Bohrloch bei Loto Öl bringt.

Folgende Rechnung versteh ich nicht:

"As a benchmark, the offset blocks of Guataquia and Corcel cover 106 square kilometers and have produced over 39 million barrels of oil, equating to 92,000 bbls per square kilometer."

Das sind doch 368000 bbls per sq.km !?

Wie auch immer, es hört sich gut an. PDQ macht 400 sq.km. seismic, davon gehören ihnen 30%. Wären dann 44 MM bbls net für PDQ, wenns dort auch so viel gibt wie auf den Nachbarblöcken. Aber jetzt sollen sie erst mal Loto gerichtet kriegen

Viel Erfolg!

Optionen

| Boardmail an "Japetus" |

Wertpapier: ROK Resources |

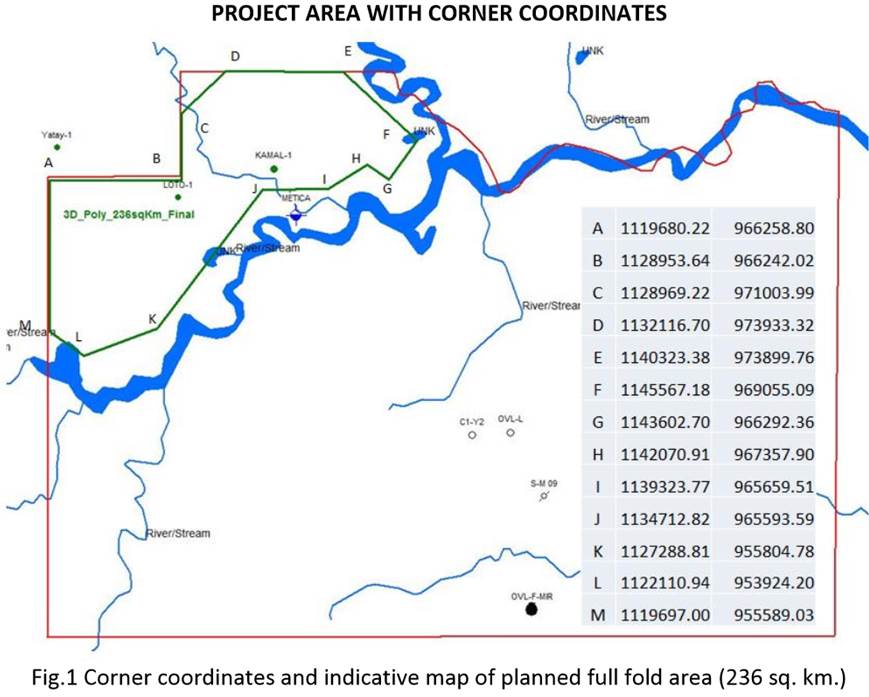

IN BLOCK CPO-5-PHASE-II COLOMBIA ONSHORE

DATE FOR BID SUBMISSION : 23.05.2014 at 14:00 HRS

http://www.ongcvidesh.com/TenderFiles/98.pdf

The Loto-1X Top Mirador sand produced 22° API oil over a four day test period, including an average pump-restricted rate of 453 barrels of oil equivalent per day (“bopd”) over the last 42 hours of the test with declining water cut that did not stabilize, dropping to 50%. A continual increase in oil flow rate was measured during the testing period, highlighting the potential for a 20% to 30% increase in oil flow rates (versus the measured 453 bopd rate) from the Top Mirador sand using a larger pump.

http://web.tmxmoney.com/article.php?newsid=68909918&qm_symbol=PDQ

Ist zwar nicht der Hit, aber immerhin wäre das ENDLICH kommerzielle Ölproduktion von PDQ!! Es wird angedeutet, dass mit ner grösseren Pumpe mehr gehen könnte, und das Öl- zu Waserverhältnis vergrösserte sich, je länger der Produktionstest dauerte.

Das war ein ordentlich roter Tag gestern. Meine Einschätzung zu PDQ:

- Fehlen von positiven anstehenden Ereignissen in den nächsten Monaten (zumindest nach allem, was uns PDQ mitgeteilt hat). Bohrung wohl erst gegen Ende 2014.

- 1:20 Konsolidierung. Ist eigentlich nichts Negatives, aber meistens driftet der Kurs dabei runter. PDQ's Begründung, dass die Konsolidierung gemacht wird, um Finanzierungen durchführen zu können, hinterlässt natürlich eine gewisse Unsicherheit, wie hoch die Verwässerung ausfallen könnte, die da möglicherweise kommt. Ich sehe es aber nicht nur negativ. Es gibt andere companies mit viel grösserer share-Anzahl (z.B. PTA), denen es gut geht. Ausserdem ist es für mich ein Signal des Managements, dass sie den Wendepunkt sehen, quasi einen Neuanfang zu starten. Sowas macht man nicht, wenn man keine begründete Hoffnung für das Unternehmen sieht.

- Die gemessene Fliessrate ist für kolumbianische Verhältnisse zwar dürftig, da erwartet man doch gerne >1000 bopd, aber bei den erzielten Preisen in Kolumbien ist das kommerziell. Es ist allerdings noch zu prüfen, ob sich dieses Ergebnis in einem längeren Test bewahrheitet. Falls ja, dann könnte mit diesem Feld und der nächsten Bohrung die Kehrtwende bei PDQ gelingen.

- Ende März 2014 hatte PDQ C$ 17,2 MM available funds, was mehr als die aktuelle Mcap ist. Total assets C$ 94 MM. Von daher sehe ich wenig Raum für weitere Kursrückgänge.

Mein Fazit ist, dass es bei PDQ in den nächsten Monaten wohl nichts zu holen gibt, jedoch könnte sich mittelfristig eine Kehrtwende anbahnen. Bis dahin regiert die Unsicherheit, sprich Keller-Kurse

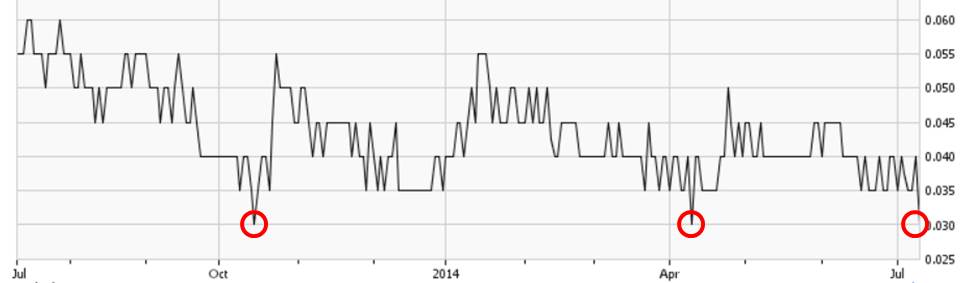

Zweimal in der jüngeren Vergangenheit hat sich das Niveau von C$ 0.03 als extrem harter Boden herausgestellt. Im Okt. 2013 sprang der Kurs an einem Tag um 33% auf C$ 0.04 zurück, das gleiche passierte im Apr.2014. Heute wieder? Ich für meinen Teil riskiere es nicht.

Angehängte Grafik:

pdq.jpg (verkleinert auf 52%)

pdq.jpg (verkleinert auf 52%)

aus den ONGC tenders: http://www.ongcvidesh.com/TenderFiles/98.pdf

Angehängte Grafik:

seismikcpo5.jpg (verkleinert auf 58%)

seismikcpo5.jpg (verkleinert auf 58%)

For the implementation of the good practices of the Oil & Gas industry during all the exploratory activities being carried out by OVL in CPO-5 block, it is imperative to ensure that the safety & security of equipment, property and personnel, of the company are maintained.

Provide one (1) guard post for 24 hour service with no weapon. Guard post must have mobile phones for communication.

http://www.ongcvidesh.com/TenderFiles/110.pdf

mal heute zu 0,025ein paar geholt ....

zuletzt war genau das der Punkt wo es wieder bis 0,075 hochlief , wäre eine

Verdreifachung

http://easycaptures.com/fs/uploaded/910/1698038253.png

{kind=link}