Paion: Kursziel 14 Euro !

die letzten positiven meldungen seitens paion bildeten bisher nur das fundament, wenn aufgrund dieser meldungen endlich nennenswerte umsätze generiert werden, werden wir alle erleben dürfen, wie die architektur imposante masse annimmt.

noch einmal. solange paion nicht in die gewinnzone kommt, werden wir mit dem kursverlauf leben müssen und das ist vollkommen normal!!! dessen sollte sich jeder, welcher in paion investiert ist, bewusst sein. ich bin aber der felsenfesten meinung, dass unser invest bald früchte tragen wird und dann müsst ihr euch festhalten, wenn die rakete abhebt.

bis dahin kauft nach. ich habe es heute auch noch einmal getan.

schönen abend.

liebe grüsse

paioneer

Optionen

| Boardmail an "paioneer" |

Wertpapier: Paion AG |

deenomat, bedenke folgendes. paion hat derzeit sehr hohes potential, aber leider noch nicht viel vorzuweisen. die aktie steht trotzdem bei ca. euro 2.38. das sind schon vorschusslorbeeren, normal müsste die aktie, aus fundamentaler sicht, wesentlich tiefer notieren. vergiss das nicht.

paion befindet sich auf einem sehr gutem weg. werden die vorgaben erreicht, dann heben wir 100%ig ab. erinnert euch an die erstnotiz von paion: 8 euro, damals nur mit desmo.

was mit dem kurs passiert, wenn endlich vollzug berichtet wird, kann sich nun ein jeder selbst ausmalen.

schlaft alle gut. ;=))

paioneer

Optionen

| Boardmail an "paioneer" |

Wertpapier: Paion AG |

Also watten wir auf die nächste NEWS, bis dahin schönen Abend an die PAION-Gemeinde.

flipp

Optionen

| Boardmail an "tolletag" |

Wertpapier: Paion AG |

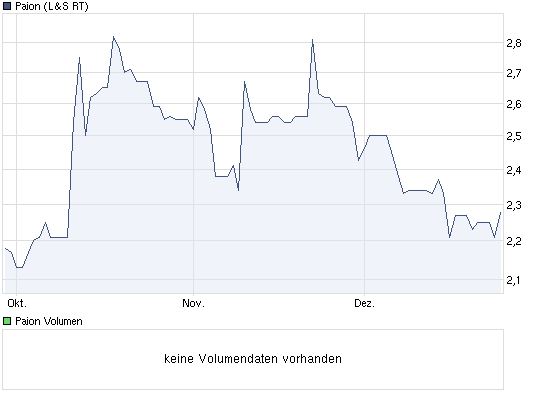

Angehängte Grafik:

chart_quarter_paion.png (verkleinert auf 93%)

chart_quarter_paion.png (verkleinert auf 93%)

Charttechnik .... ohne Worte

Optionen

| Boardmail an "phoenix.tim" |

Wertpapier: Paion AG |

http://www.ariva.de/...ernt_wieder_fliegen_t339655?page=36#jumppos911

Was soll nur immer diese Verarscherei der Aktionäre?

12:39 14.08.12

Berlin (www.aktiencheck.de) - Der Analyst von First Berlin, Jens Hasselmeier, hält an seinem "buy"-Rating für die PAION-Aktie (Paion Aktie) fest.

PAION habe H1 2012-Ergebnisse veröffentlicht. Im Vergleich zum Vorjahreszeitraum hätten sich die Umsatz- und die Ergebnisentwicklung aufgrund des Verkaufs der Desmoteplase-Rechte signifikant verbessert.

Der Ausblick für das laufende Geschäftsjahr sei bestätigt worden. PAION erwarte in 2012 einen Umsatzanstieg auf rund 24 Mio. Euro sowie einen deutlichen Nettogewinn. Darüber hinaus habe das Unternehmen bekannt gegeben, dass es die Vertriebsrechte für Remifentanil in Deutschland erworben habe. Dies stelle einen wichtigen Schritt bei der Neuausrichtung hin zu einem spezialisierten Pharmaunternehmen mit einem Fokus auf Anästhesieprodukte dar.

Die Analysten von First Berlin bekräftigen ihre Kaufempfehlung für die PAION-Aktie. Ihr aktualisiertes Pipeline-Bewertungsmodell ergebe ein neues Kursziel von 3,20 Euro, nach zuvor 2,70 Euro. (Analyse vom 14.08.2012) (14.08.2012/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Ich hab schließlich Ostern noch was vor, denn Fledermäuse verstecken ja bekanntlich keine Eier sondern kacken nur Höhlen voll.

Dies ist keine Anlageempfehlung, auch wenn es sich wahnsinnig professionell und seriös liest. :p

Aber Paion wird bestimmt zukünftig auch weiter einen sehr guten Newsflow haben.

German Biotech ist endlich wieder in der Spur, und dafür noch relativ moderat bewertet.