mwb fairtrade Wertpapierhandelsbank, WKN: 665610

Ich habe mich nun näher mit dem Unternehmen beschäftigt und denke, dass die aktuelle Bewertung ein Witz ist.

1. Hohe Volatilität sorgt für hohe Umsätze

2. Kooperation mit EIX sorgt für hohe Umsätze

3. Wachstum MWB Reseach sorgt für hohe Umsätze

Ich habe andere Aktien verkauft und bin hier nochmal all in gegangen. MWB ist mein Favorit 2025.

Meine Kurserwartung von 10 Euro für 2025, die ich Anfang Dezember gepostet hatte, haben wir fast erreicht. Zum damaligem EK liegt meine Divi- Rendite bei 8,5%. Ich lasse alle Stücke liegen.

Die 20 Euro von 2021 sehen wir aber erst wieder, wenn die Kasse wie damals klingelt. Mit dem Potential aus der EIX und der Entwicklungskompetenz von MWB geht es eher in diese Richtung als umgekehrt.

Wie man den Fonds für Bankenrisiken einschätzt, ist Geschmackssache (ist weiterhin Eigenkapital), aber der Jahresüberschuss zählt zunächst. Bei 7,473 Mio Aktien kommt man auf den Wert von 0,47 pro Aktie, den ich genannt habe. Das Baader-Ergebnis von 0,48 pro Aktie ist natürlich ebenso um die Zuführung zum Risikofonds vermindert. ( https://www.baaderbank.de/media/public/db/media/1/...aeftsbericht.pdf )

Optionen

| Boardmail an "Vermeer" |

Wertpapier: mwb fairtrade Wertpapie |

https://www.wallstreet-online.de/diskussion/...raktie#neuster_beitrag

"In 2020 hatte man einen Ertrag aus dem Handelsbestand von 50,146 Mio €, 10% davon gingen als Zuführung in den Bankenfonds, also 5,0146 Mio €. Die Einzahlung in den Bankenfonds für das GJ2015 konnte aufgelöst werden. Ertrag aus dem Handelsbestand im GJ 2015 war 11,554 Mio €, Hiervon 10% macht eine Rückführung von 1,1554 Mio.€. In Saldo wurden für das GJ 2020 somit die 3,859 Mio € dem Bankenfonds zugeführt, welche man nachfolgender Meldung entnehmen kann.

https://www.eqs-news.com/de/news/corporate/mwb-fairtrade-wer…

Im Geschäftsjahr 2025 muss der Ertrag aus dem Handelsbestand somit größer als die 50,146 Mio € aus dem GJ2020 sein um per Saldo in diesem GJ eine Zuführung in den Bankenfonds zu erhalten.

Meine Fazit:

1. Ich gehe aufgrund der aktuellen Entwicklungen davon aus, dass das GJ2025 besser wird als das GJ2024.

2. Ich vermute aber, dass der Ertrag aus dem Handelsbestand im GJ2025 kleiner als der des GJ2020 sein wird.

3. Daher gehe ich davon aus, dass wir per Saldo für das GJ2025 eine Rückführung aus dem Bankenfonds sehen werden und somit das Dividendenpotential sehr viel höher sein wird als für das GJ2024.

Sollte meine Annahme unter 2. nicht zutreffen umso besser."

Gekauft/Verkauft

68.840 / 63.189

Januar 7.482 / 5.357

Februar 4.493 / 1.001

März 12.271 / 16.498

April 8.206 / 2.051

Mai 4.360 / 6.350

Juni 401 / 936

Juli 5.397 / 3.053

August 1.367 / 1.379

September 2.839 / 0

Oktober 1.576 / 6.215

November 1.282 / 2.671

Dezember 19.166 / 17.678

https://www.mwbfairtrade.com/de/investor-relations/#Berichte

Die größten Kurssprünge 2024 hat dem nach MWB selbst gemacht/ verursacht. Im März und Dezember gab es die größten Käufe und Kurssprünge. Und danach wurde Kasse gemacht. Letzteres habe ich auch gemacht. Gut zu wissen, dass MWB die Kurskorrektur zum Wiedereinstieg durch eigene Verkäufe auch gleich nachliefert. Das ist eine Blaupause für uns Trittbrettfahrer: Aufspringen, wenn der Zug abfährt und

Abspringen, wenn der Zug hält.

https://research-hub.de/events

DIENSTAG, 1. JULI

09:30 Draegerwerk

10:00 Evotec

10:30 app Implantate

11:00 Stratec

11:30 Marinomed Biotech

12:00 Vivoryon Therapeuthics

13:30 Viromed Medical

14:00 Limes Schlosskliniken

14:30 Synbiotic

https://research-hub.de/conference/health-care-conference

"Zu den Mandaten gehören United Internet, Scout24, Enapter, aber auch die Auto1 Group, Veganz, Verve, die Smartbroker Holding oder Wolftank und Erwe. Die Liste lässt sich fortführen, insgesamt stehen darauf 72 börsennotierte Unternehmen.

https://www.4investors.de/nachrichten/...?sektion=stock&ID=184568

Die Erweiterung der Wertschöpfungskette hat hingegen vielleicht nicht jeder mitbekommen. Seit Mitte Mai ist die Gesellschaft aus Gräfeling bei München auch im Zahlstellengeschäft aktiv. Das könnte für zusätzliche Impulse sorgen.

mwB Fairtrade: Halbjahresergebnisse 2025 zeigen beeindruckendes Wachstum!

https://www.wallstreet-online.de/nachricht/...eeindruckendes-wachstum

https://www.mwbfairtrade.com/investor-relations/...al_General_Meeting

Rede von Kai Jordan

zur Hauptversammlung am 24. Juli 2025

Interessant finde ich, dass Kai Jordan im Zusammenhang mit der geplanten Schließung der Börse Berlin sagt:

"Aber hier hat man ja weiterhin die erfolgreiche Börse Tradegate, an der wir ja ebenfalls Market Maker sind."

Ich wusste gar nicht, dass MWB auch Market Maker für Tradegate ist...

"Hinsichtlich des Handelsgeschäfts mit Kryptowährungen erfährt das B2B2C-Kooperationsgeschäft eine Verdopplung des Volumens gegenüber dem ersten Halbjahr des Vorjahres. Ende Juni hat die Baader Bank die MiCAR-Erlaubnis für die „Ausführung von Aufträgen über Kryptowerte für Kunden“ erhalten. Dieser Schritt ermöglicht es der Baader Bank in der gesamten EU Kryptowerte-Dienstleistung für ihre Kunden zu erbringen."

https://www.wallstreet-online.de/nachricht/...rter-ertragsentwicklung

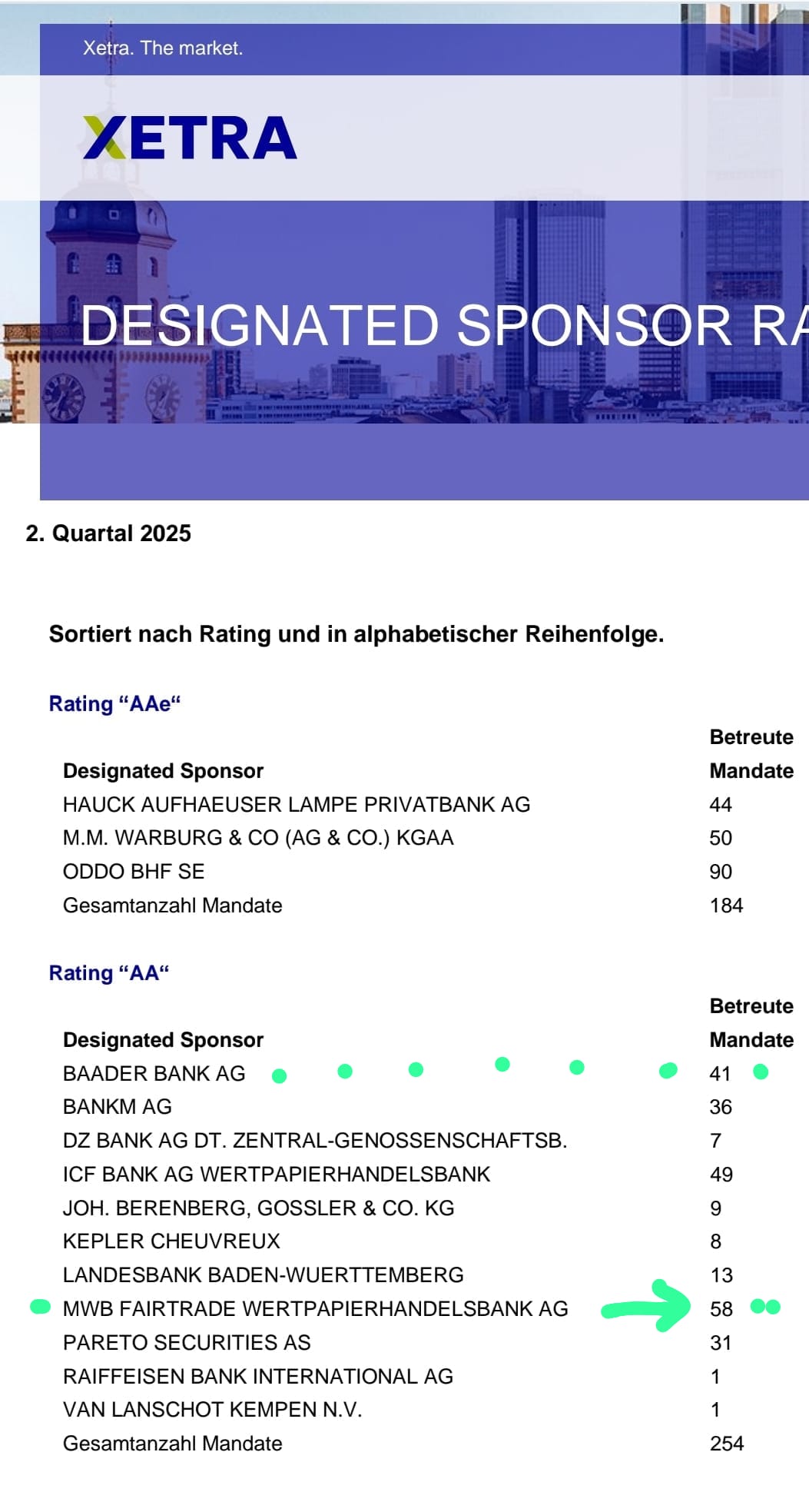

https://www.xetra.com/resource/blob/1689498/...onsor-monatsrating.pdf

Meega!

Angehängte Grafik:

img-20250803-wa0003.jpg (verkleinert auf 48%)

img-20250803-wa0003.jpg (verkleinert auf 48%)