Palantir mit Börsengang

Seite 272 von 296 Neuester Beitrag: 16.11.24 01:48 | ||||

| Eröffnet am: | 29.09.20 19:48 | von: Moneyboxer | Anzahl Beiträge: | 8.381 |

| Neuester Beitrag: | 16.11.24 01:48 | von: Is nur Geld | Leser gesamt: | 2.354.105 |

| Forum: | Börse | Leser heute: | 498 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 270 | 271 | | 273 | 274 | ... 296 > | ||||

Im Remake hat sie keine Zähne?

Oder glaubst du, ich mach Saft, weil ich an den Kernchen scheitern würde? Pass bloß auf, du! :-)

Optionen

| Boardmail an "Resol_i" |

Wertpapier: Palantir Technologies I |

Kann genauso gut exakt anderesherum kommen.

Wachstumsstory ist IMO absolut intakt.

SchöneZukunft/Musk haben das zu Tesla auch immer gesagt. 20Mio Autos 2030 davon mehrere Millionen Robotaxis. Millarden Humanoiden usw. Lächerlich.

Optionen

| Boardmail an "Resol_i" |

Wertpapier: Palantir Technologies I |

Also, mal halbwegs realistisch betrachtet... Nehmen wir mal an, sie schaffen jetzt wieder 8 cent, im dritten Quartal 9 und im vierten 10. Dann wären wir bei den 35 fürs ganze Jahr. Sind wir mal großzügig und sagen, ein KGV von 40 ist in normalen Börsenphasen für Tech im Rahmen. Dann wären wir bei einem fairen Preis von 14 USD. Können sich da alle Fraktionen drauf einigen?

Ja klar, das KGV ist EINE Kennziffer. Aber eingepreiste enorme Wachstumserwartungen sind nun mal extrem dem Risiko der Enttäuschung ausgesetzt. Deshalb habe ich sie außen vor gelassen.

Ich sag dir mal worauf ich achte:

- Wettbewerbsvorteile vorhanden?

- Geschäftsmodell skalierbar?

- wie groß ist der TAM?

- wie ist die Position in diesem Markt?

- gibt es hohen regulatorischen Hürden oder Risiken, die das Wachstum des Unternehmens behindern könnten?

- wie steht es um das Management?

- Umsatzwachstum

- Gewinnwachstum

- Brutto/ Nettogewinnmarge

- Wie stark wächst der Umsatz im Verhältnis zu den Betriebsausgaben?

- Operativer Cashflow

- free Cashflow und free Cashflow Marge

- Schulden? Verschuldungsgrad?

- PEG => viel mehr Aussagekraft als das KGV

- Rule of 40 (gibt PLTR ja mittlerweile an, es gibt kaum ein anderes SAAS Unternehmen das hier besser abschneidet!)

Das ist ein Großteil dessen, worauf ich achte.

TSLA ->Wachstumsstory kaputt

Klingt komisch, ist aber so.

resol_iiiih, bist wohl am falschen Tag aus deinem Loch gekrochen...

Was du meiner Meinung nach in deiner Betrachtung vollkommen außer Acht lässt: nicht das KGV vom laufenden Jahr ist interessant...sondern das KGVe! Das vom kommenden Jahr! Die Börse blickt immer nach vorne! Ebenfalls lässt du außer Acht: vermutlich wird die Fed die Zinsen in absehbarer Zeit senken...und das gewiss nicht nur einmal! Was hat denn das zur Folge? Die Multiples steigen!

Übrigens...ich erwarte in den kommenden Wochen einen schwierigen Gesamtmarkt. Was derzeit gut performed sind Smallcaps. Guck dir den Russel 2000 oder den S&P 600 an. Smallcaps profitieren am meisten von den sinkenden Zinsen. Ich rechne auch mit schwächeren Kursen bei Palantir. Aber 14$ glaube ich nicht ;-)

Also, ähem, nachdem ich deine ganze Liste an Kriterien gelesen, nein studiert, und mich dabei in Wikipedia verzettelt habe, bin ich richtig froh, dass ich überhaupt noch im Spiel bin. Doof aber beherzt, oder so. Googel TAM (gibt schon wieder ne Band, die so heißt), googel Rule of 40, googel Wechselkröte, denn auf so eine bin ich vorhin im Garten fast getreten.

Ich nehme an, für die Auswertung all dieser Daten gibt's Programme, die in Sekundenbruchteilen eine Zahl ausspucken, sobald ein Quartalsbericht rauskommt. Unter 10 ist unterbewertet, 10 ist fair und über 10 ist überbewertet. Und dann rubbeldiekatz kaufen oder verkaufen.

Welchen Preis hältst du denn nach deinen Kriterien derzeit für angemessen?

Wenn die Zinsen fallen, gibt's auch weniger Zinseinnahmen auf die hohen Cashbestände. Je nachdem, wie die angelegt sind.

Rule of 40

Das ist die Summe der Wachstumsrate des Umsatzes und der EBIT-Marge (EBIT / Umsatz) eines Softwareunternehmens, welche 40 % oder mehr betragen sollte.

Es sagt aus, wie gut das Unternehmen darin ist, Wachstum und Rentabilität zu balancieren.

Palantir hat einen Rule of 40 score von 57%. Soweit ich weiß gibt es nur ein Unternehmen mit nem besseren Score...kommt aus dem Bereich Cybersecurity wenn ich mich richtig erinnere, mir fällt der Name aber grad nicht ein ;-)

Der Preis aktuell ist angemessen. Aber mir geht es doch nicht um jetzt. Es geht doch darum das ich deutlich höheres Kurspotential in den kommenden Jahren sehe. Ich denke Palantir wird in den kommenden Jahren in puncto Wachstumsraten deutlich zulegen. Ich persönlich erwarte dreistellige Kurse in den kommenden Jahren. Nicht Morgen und nicht Ende des Jahres. In ein paar Jahren ;-)

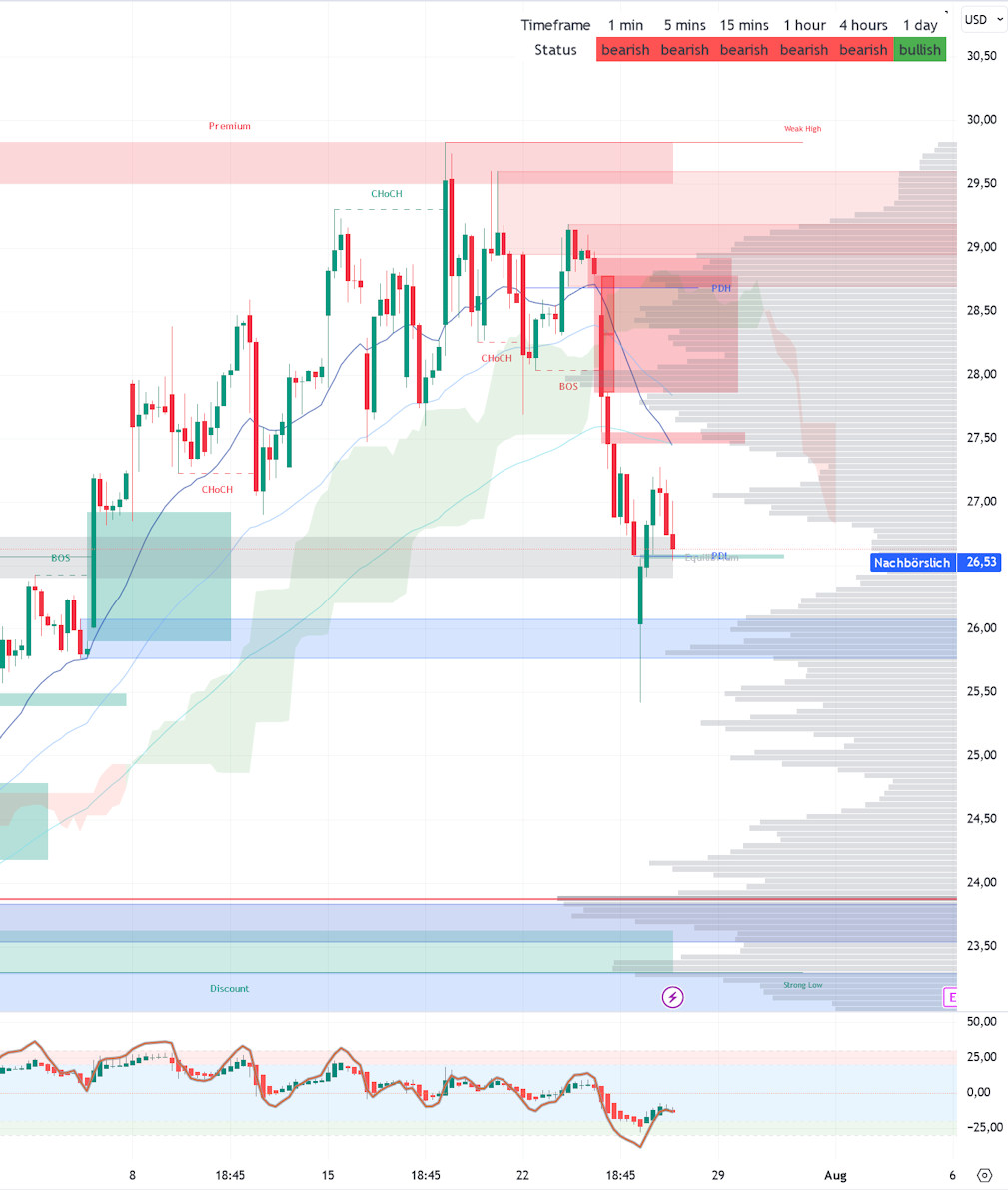

Das Buyside Liquidity lag nach Inner Circle Trader / SMC unter 26 USD und da wurde der abrupte Kursrutsch auch aufgefangen.

Jetzt hängt die Aktie am SMC Equilibrium (Fibonacchi 50% der Rally). Ich vermute, dass wir das Buyside Liquidity Level bei 26 USD nochmal auf Tragfähigkeit testen.

Angehängte Grafik:

2024-07-25_palantir_.jpg (verkleinert auf 50%)

2024-07-25_palantir_.jpg (verkleinert auf 50%)

Dann erklär mal warum zum Börsengang 1 Mrd Cash ausgewiesen wurde und nun ca 4 Mrd? Palantir hat keine Schulden und legt beim Cashbestand immer weiter zu. Das Unternehmen, das "fast" nichts verdient und das schafft musst du mir zeigen :-D