Jinko Solar vor einer Neubewertung ?

https://www.pv-magazine.de/2023/08/14/...LjAuMTY5MjAzMzk1OS4wLjAuMA..

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

screenshot_2023-08-14_at_19-28-....png (verkleinert auf 38%)

screenshot_2023-08-14_at_19-28-....png (verkleinert auf 38%)

https://www.finanznachrichten.de/...3-stelliges-kurspotenzial-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Jinkosolar Holdings Com |

Die Jiangxi Jinko Aktie fällt um über 12% in Shanghai. Steht unter den News, kann ich hier über die App nicht verlinken.

So wird der Kurs hier nicht steigen, meine Meinung.

wer tradet, der sieht den trend - und lässt wohl die finger von der aktie. ich hingegen investiere und trade nicht. mich interessiert nicht, wo der kurs morgen steht; mich interessiert, wo der kurs in 2 jahren steht.

niemand ist gleich bekloppt, bloss weil er eine andere taktik fährt an der börse.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

https://www.marketwatch.com/investing/stock/...w_quote_recentlyviewed

Die Chinesen quittieren die eratische Kommunikationspolitik und das Investitionsbonanza nun also auch ganz klar mit einem Druck auf's Verkaufsknöpfchen.

Ist schon interessant, dass mittlerweile nur noch das Management von der eigenen Arbeit begeistert zu sein scheint.

Der gestrige Analystencall war ein weiteres Beispiel des Kommunikationsdesasters. Die Analysten mussten den Chinesen quasi jede einzelne Zusatzinfo aus der Nase ziehen.

Vor allem die Frage zur Höhe der Wertberichtigungen des Polybestands und zur Auswirkung auf die Q2 Marge war ein Trauerspiel.

Die Chinesen sprechen so schlecht Englisch, dass man nie wusste, verstehen sie die Frage wirklich nicht oder wollen sie einfach nicht antworten.

Wo die Chinesen wieder einmal jede Antwort schuldig blieben war die Frage, wann und wie sie die enorme Schuldenlast zu reduzieren gedenken.

Dass der Ankündigung einer Milliardeninvestition in China nun die Ankündigung einer Kapitalerhöhung folgte, ist nicht verwunderlich und zeigt, dass man trotz riesiger Wachstumsraten keine operativen Cashflows erzielt, aus denen man die Wachstumsfinanzierung bestreiten könnte. Man verbrennt weiter Cash und pumpt wahlweise die Aktionäre oder Anleihemärkte an.

Solange Jinkosolar nicht zu einem gesunden innenfinanzierten Wachstum kommt, wird die Bilanzqualität stetig schlechter, egal wie hoch die Gewinne auf dem Papier auch sein mögen.

Gewinngrößen sind leicht manipulierbar, Cashflows nicht. Es ist schon erstaunlich, dass einzelne User von ihrer KGV Fixierung nicht abrücken wollen, obwohl der Kapitalmarkt ihnen täglich sagt, dass sie falsch liegen. Ohne Ausschüttungsfähigkeit sind Gewinne für Anleger nichts wert. NULL.

Wie wär's statt dessen mit deutschen Weltklasseunternehmen wie Schaeffler, ebenfalls mit KGV 5, aber 10% Divi und starkem FCF...

In Wahrheit geht es 99% hier im Forum vermutlich nur um schnelle Zocks und hohe Vola. Das hat in der Vergangenheit im Abstand einiger Monate auch immer wieder funktioniert, wenn man halt den Exit findet. Wer hingegen in der Hoffnung auf Maydorn-Kursziele von 100 USD immer durchhält, gewinnt hier keinen Blumentopf und ist zudem frustriert, wenn er sich etwa den Langfristchart einer First Solar anschaut.

Da kam ja gestern auch die Aussage, bei solchen Zahlen wären US Titel 20% gestiegen. Stimmt. Und dafür gibt es einen ganz einfachen betriebswirtschaftlichen Grund. First Solar sitzt auf 1 MRD USD Nettofinanzguthaben, ist also voll eigenfinanziert. Wenn da Umsätze und Gewinne gesteigert werden, geht der Free Cashflow hoch und der Vermögenswert der Aktionäre steigt.

Jinko ist hochverschuldet mit stark steigender Tendenz und arbeitet in den nächsten Jahren nur für den Schuldendienst. Dieser extreme Unterschied, zumal in einer Welt mit stark steigenden Finanzierungskosten, sollte selbst für betriebswirtschaftlich nicht versierte Anleger verständlich sein.

Um nicht missverstanden zu werden: Wäre Jinko ein deutsches oder amerikanisches Unternehmen ohne chinesischen Einfluss, sähe die Bewertung grundlegend anders aus. Die Unternehmensstruktur mit einem börsennotierten chinesischen Produktionsunternehmen und einer als ADR notierten Holding-Hülle ist für internationale Investoren ein riesen Problem, weil sie von China oder durch Delisting der ADR jederzeit enteignet werden können ohne Zugriff auf einen einzigen Vermögenswert zu haben, da alle wesentlichen Vermögenswerte und insbesondere auch das immaterielle Vermögen (Patente, Know-how, Produktionsverfahren...) in China liegen. Wer den Analystencall aufmerksam verfolgt hat, wird auch gehört haben, dass an der Shanghai Stock Exchange aufgenommene Anleihegelder China nicht verlassen dürfen, man die US Produktion also nicht in China refinanzieren kann. Das hat zum einen zur Folge, dass die vergleichsweise niedrigen chinesischen Finanzierungskosten für die internationale Expansion faktisch keine Bedeutung haben. Vor allem aber bedeutet das, dass z.B. die US-Produktionsstätten durch US-Fremdkapital gebaut werden und nicht etwa durch chinesisches FK. Im Fall einer Enteignung haben internationale Anleger Zugriff auf internationale Produktionsstätten, die internationale Gläubiger haben. Während im Fall eines ADR Delistings und einer Pfändung der internationalen Produktionsvermögen zugunsten der internationalen Aktionäre chinesisches Fremdkapital problemlos entwertbar wäre, stünde ADR-Aktionären im Fall einer Finanzierung internationaler Produktionsstätten durch internationale Financiers nur der nach Schuldenabzug verbleibende "Nettovermögenswert" als Pfand für den Verlust ihres Aktienvermögens zur Verfügung. Vermutlich zielt Chinas Verbot zur Verwendung chinesischer Anleihegelder für Investitionen außerhalb Chinas exakt darauf ab, den Zugriff internationaler Investoren auf wesentliche Vermögenswerte chinesischer Firmen zu verhindern. An diesem Umstand sieht man die Farce eines angeblich international freizügigen Kapitalmarkts. Während chinesische Firmen mittels ADR-Listings in New York aufgenommene Gelder prompt nach China umgeleitet und dort teilweise investiert, teilweise auch schlicht zur Bereicherung des Managements genutzt haben, ist Jinko die Verwendung chinesischer Anleihegelder für Auslandsinvestitionen verboten.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Jinkosolar Holdings Com |

es sind nicht nur Zocker im Forum, aber dieser Thread hier ist schon speziell; wenn man sich etwas Mühe macht und versucht die Diskussion auf das zu lenken, was wirklich mit dieser Aktie und der Finanzierung seines Spin offs und den Charts abgeht, dauert erst nicht lange und es kommt relativ zeitnah wieder ein ziemlich demoralisierender Post aus den Beegees-Kategorien 1 – 5 oder eines Klugscheisser, dem es nur um einen seiner Ansicht nach coolen Post geht.

Entscheidend für den Umgang mit Chinaaktien, die die Börse vorrangig als Finanzierungsmittel sehen (daher ist der Vergleich ala „wenn diese Aktien in Deutschland oder US gehandelt würde“ obsolet, das war es schon vor 25 Jahren), die Konjunkturstimmung. Und neben den Zinssenkungen hat man sich letzte Tage entschlossen, die Statistik, der Jugendarbeitslosigkeitszahlen auszusetzen. So gehts auch, köstlich oder?

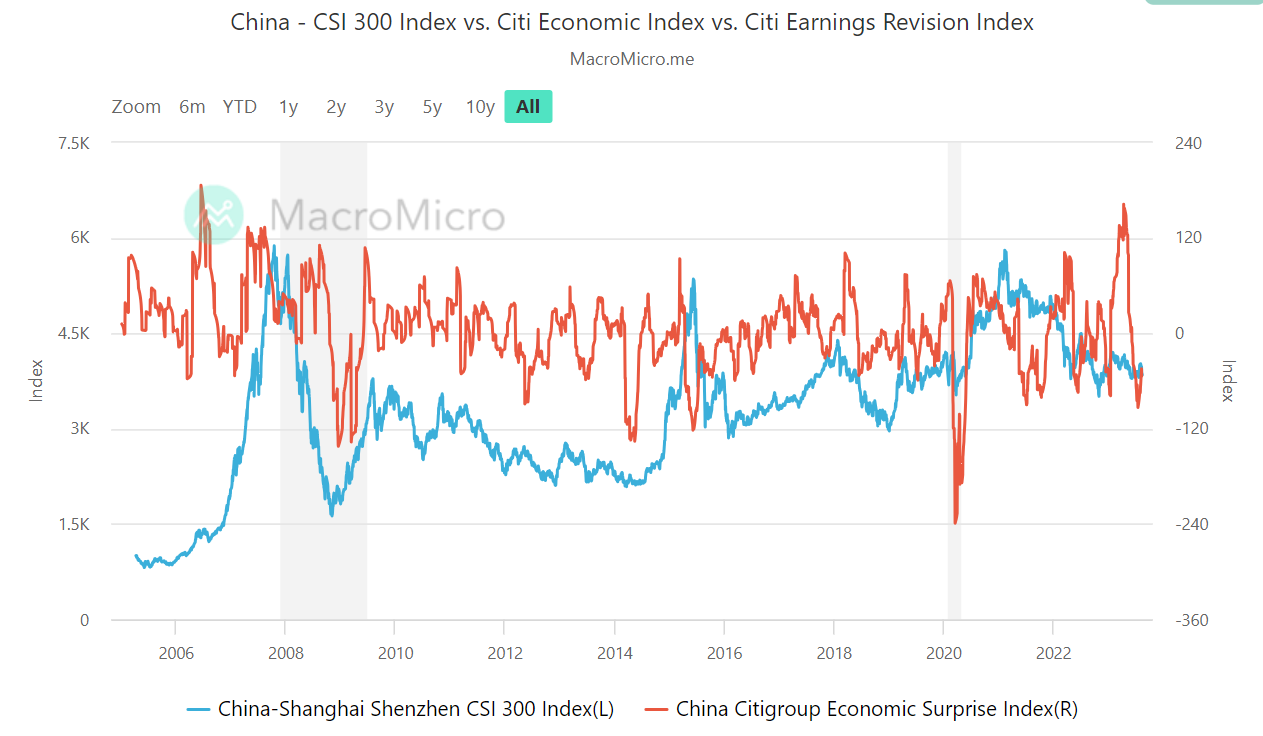

Daher hilft vielleicht ein Blick in den Langfrist-Chart, denn die nächsten U-Linie sind weiter unten.

Für jene, die das hier noch nicht kennen, mal zum Rumfummeln und zum Verstehen (einfach mal die Zeitintervalle ändern oder den economic suprise Index China dem von den US gegenüberstellen) ; nur in der Coronadelle ist der so abgekackt, wie er es jetzt gerade macht.

https://en.macromicro.me/charts/55758/cn-citi-surprise-index-earning

Angehängte Grafik:

china-surprise-index.png (verkleinert auf 40%)

china-surprise-index.png (verkleinert auf 40%)

Das UN muss zwingend von dem riesigen Schuldenberg runterkommen, andernfalls stehen weitere Kapitalerhöhungen an...

War/bin auch am Überlegen, ob ich einen Einstieg wage.

Werde jedoch eine Bodenbildung abwarten.

Jetzt profitiert FS von Bidens 300 Milliarden Dollar Subvention in Form vom IRA. Übrigens zahlt First Solar auch keine Dividende. Und im Hinblick auf die Zukunft wird sich First Solar warm anziehen müssen, da bekanntlich durch das IRA Gesetz die Kapazitäten aus dem Boden schießen werden und es wird auch in den USA zu einem harten Preiskampf kommen.

Da sind wir schon am entscheidenden Punkt. Die Dünnschichtmodule sind in der Herstellung einfacher und kostengünstiger und brauchen kein Silizium. Aber und das ist der Nachteil der Wirkungsgrad ist deutlich geringer gegenüber Topcon modulen.

Es wird sich zeigen ob First Solar die hochgesteckten Ziele noch Aussage vom Management erreichen wird.

Ich bin mir da nicht sicher.

https://www.boerse.de/nachrichten/...ng-auf-Konjunkturflaute/35198373

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Angehängte Grafik:

screenshot_2023-08-15_at_13-54-....png (verkleinert auf 41%)

screenshot_2023-08-15_at_13-54-....png (verkleinert auf 41%)

Moderation

Zeitpunkt: 17.08.23 14:37

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 17.08.23 14:37

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Moderation

Zeitpunkt: 17.08.23 14:35

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 17.08.23 14:35

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

https://www.jinkosolar.com/en/site/ess#s1

bin gespannt, wann dies auch analysten zur kenntnis nehmen: jinko ist jetzt auch batterieproduzent.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Jinkosolar Holdings Com |

Aber das Gute ist ja, man muss nicht immer alles verstehen!!

Wem es hier nicht gefällt, kann ja gehen.

Das Wort verbieten, ja, daß wollen hier ein paar wenige, genau die, die böse in den miesen sind, und leider keine Ahnung von Börse haben,

Nein das stimmt nicht, denn eigentlich wissen sie bescheid über Chinaaktien, aber sie wollen es nicht war haben.

Ich warnte hier schon bei 50, und wurde beleidigt, und jetzt ??

Leute wacht auf, jinko ist hoch verschuldet, und ein explosiver Chinaböller!!

Optionen

| Boardmail an "maverick77" |

Wertpapier: Jinkosolar Holdings Com |